Por: Byron Gilliam, BlockWorks

érase una vez,AlimentadoLos presidentes eran libres de «enseñar» los hábitos de gasto irresponsables de los políticos, y fue un momento agradable.

Por ejemplo, en 1990, Alan Greenspan le dijo al Congreso que reduciría las tasas de interés, pero solo si el Congreso tuviera que reducir el déficit.

En 1985, Paul Volcker incluso dio números específicos, diciéndole al Congreso que la política monetaria «estable» de la Fed depende del Congreso que reduzca alrededor de $ 50 mil millones del déficit presupuestario federal.(Ah, eso es realmente $ 50 mil millones en deuda federal, no una era de errores de redondeo).

En ambos casos, los presidentes de la Fed amenazan vagamente el riesgo de recesión en el Congreso y la Casa Blanca: ahora tiene una buena economía, y sería una pena si algo sucede.

Sin embargo, ahora la situación se invierte.presidenteTrump está «aprendiendo» la pregunta de la Fed sobre las tasas de interés.

Solo en las últimas semanasTriunfoReveló la tasa de fondos federales «al menos 3 puntos porcentuales más altos», insistiendo en que no hay inflación y burlarse del presidente de la Reserva FederalJerome PowellPara «demasiado tarde Powell«.

Este también es un tipo de presión: tienes una buena independencia del banco central …

Trump también presionó por tasas de interés más bajas durante su primer mandato.Como casi todos los presidentes modernos de EE. UU., Quiere que la Fed estimule la economía.

Sin embargo, esta vez, esto es mucho más que eso:Trump espera que la Fed recaude fondos para el déficit.

El enfrentamiento de Trump-Powell se trata aparentemente de los niveles actuales de tasas de interés (el Comité Federal de Mercado Abierto (FOMC) mantiene las tasas de interés sin cambios hoy, lo que probablemente alteraría al presidente).

peroLo que el presidente ha estado amenazando es el «dominio financiero»— – Es decir, el estado de que la política monetaria está subordinada a las necesidades de gastos del gobierno.

«Nuestras tasas de interés deben ser tres puntos porcentuales más bajos de lo que son ahora, ahorrando al país $ 1 billón al año», escribió recientemente el presidente sobre Truth Social en su icónico estilo de capital informal.

Al hacer tales comentarios, el Sr. Trump hizo historia y se convirtió en el primer presidente de los Estados Unidos en pedir explícitamente el dominio fiscal.

Pero él no es el primero en admitir esta posibilidad.

Esto trajo el vínculo oculto habitual entre la política monetaria y fiscal a la superficie cuando Volcker y Greenspan amenazaron al Congreso con un aumento de las tasas.

Esto funcionó para ellos: ambas presidentes de la Fed explotaron con éxito la amenaza de la recesión, lo que llevó al Congreso a abordar el problema de gasto deficitario, un precedente prometedor.

Pero parece poco probable que esta estrategia funcione esta vez.

El presidente Powell a menudo advierte sobre los riesgos de déficit crecientes, incluso explicando que los déficits más altos pueden significar tasas de interés a largo plazo.

Pero es difícil imaginar que daría una amenaza clara como Volcker y Greenspan, tal vez porque sabía que estaba en una posición de negociación claramente débil.

El impacto más preocupante de los aumentos de tarifas en la década de 1980 fue la recesión, y la Fed estaba dispuesta a correr el riesgo de impulsar el Congreso a cambiar sus hábitos de gasto que eran con las manos grandes.

En ese momento, los legisladores enfrentaron un presupuesto de defensa siempre influido y una economía estancada, que parecían controlables.

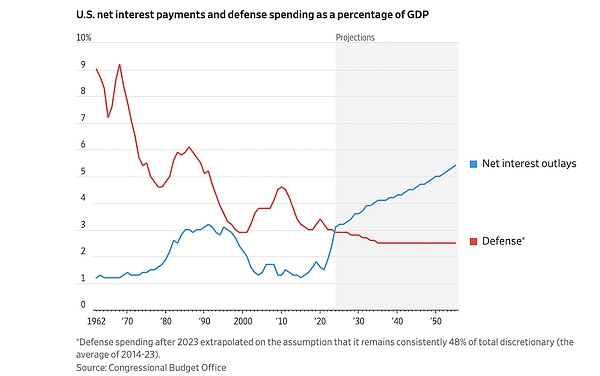

La deuda federal, que representa solo el 35% del PIB, parece fácil de administrar.

Ahora,La deuda federal representa el 120% del PIB,Estados Unidos gasta más en pagos de intereses que incluso el gasto de defensa:

& lt; Gráfico: las líneas azules en rápido aumento representan la proporción de pagos federales de intereses de la deuda al PIB, excediendo con creces el gasto de defensa y GT;

La línea azul ascendente rápido en la tabla anterior es probablemente el mayor problema presupuestario ahora.

Esto pone a la Fed en un dilema: quiere utilizar la herramienta de aumentos de tasas de interés para «curar» los problemas fiscales del gobierno, pero la deuda del gobierno ya es tan grande que los aumentos de tasas de interés se volverán «venenosas» y empeorarán los problemas fiscales.

Por supuesto, la Fed puede arriesgarse.

Pero si el aumento de la tasa hace que el déficit aumente aún más, ¿quién parpadeará primero? ¿Es la Fed o la Casa Blanca?

Antes de responder, considere que el 73% del gasto federal ahora es un gasto no discrecional, en comparación con el 45% en la década de 1980.

Si cree que la Fed ganó un enfrentamiento contra el déficit, sería como si crea que el Congreso está dispuesto a reducir significativamente el gasto no discrecional, como el Seguro Social y Medicare.

Parece, bueno, increíble.

Especialmente ahora, hay un presidente que parece completamente inmutado por la creciente deuda del país.

Esto puede haber surgido de sus años 90 como unDesarrolladores inmobiliarios demasiado endeudadosexperiencia.

«Creo que este es el problema de un banco, no el mío.«Más tarde, Trump escribió sobre su incapacidad para pagar sus deudas: «¿Qué me importa? Incluso le dije a un banco:» Te dije que no debías prestarme dinero, te dije que las malditas ofertas simplemente no funcionarán «.

Ahora, como presidente, cuando Trump le dice a Powell que las tasas de interés deberían ser más bajas, lo que realmente quiere decir es que el Tesoro es el problema de una Fed, no suyo.

No dijo nada malo.

«Cuando aumentan los pagos de intereses de la deuda y los excedentes fiscales son políticamente inviables», escribió David Beckworth, un ex economista del Tesoro, «hay un sacrificio.Este sacrificio es más deuda, más creación de dinero o ambos.«

Sí, la Fed puede reutilizar el viejo truco de Volcker/Greenspan para amenazar al Congreso con tasas de interés más altas.

Pero Powell probablemente sabe que hacerlo solo exacerbará un problema que eventualmente puede requerir que la Fed resuelva, y acelerará el punto en el tiempo en que se ve obligado a resolverlo.

«Si los niveles de deuda son demasiado altos y continúan creciendo», explicó Bakerworth, «la responsabilidad de la Reserva Federal se atiende, al reducir las tasas de interés o monetizar la deuda».

Esa es la verdadera amenaza existencial para la Fed, advirtió, no a Trump: «Cuando el banco central se ve obligado a satisfacer la demanda fiscal, pierde su independencia económica».

Bakerworth todavía tiene esperanza, pensando que puede que no pueda llegar allí.

Tal vez realmente no lo hará.Vemos cuán impopular es la inflación, por lo que si hay otra ronda de inflación, los votantes pueden obligar a los legisladores a resolver el déficit.

Pero se sintió desesperado de que centrarse en la demanda de Trump de tasas de interés más bajas fue una diversión: «Lo que estamos presenciando no se trata tanto del propio Trump, sino de la creciente demanda fiscal inevitable impuesta a la Fed».

Trump fue el primero en hacer estas demandas explícitamente, probablemente porque sabía que la política fiscal actual del gobierno de los Estados Unidos es insostenible.

Pero todos saben esto, incluso el gobierno mismo lo sabe.

La única pregunta ahora es: ¿quién lo manejará?