Die Erklärung der Fed-Sitzung im Dezember ist erschienen.

Senken Sie die Zinssätze um 25 Basispunkte, sodass der Federal Funds Rate auf 3,5–3,75 % steigt.

Bei dieser Zinssenkung stimmten jedoch drei der zwölf Fed-Mitglieder dagegen. Unter ihnen lehnten der Präsident der Chicago Fed, Goolsby, und der Präsident der Kansas Fed, Schmid, die Zinssenkung ab. Sie glaubten, dass die Inflation jetzt so hoch sei und seit einem Jahr überhaupt nicht gesunken sei. Auch die Beschäftigung ist sehr gut.Warum die Zinsen senken?

Im Gegenteil: Mailand, das einst das berüchtigte „Mar-a-Lago-Abkommen“ entworfen hat, ist der Meinung, dass die Zinssätze um 50 Basispunkte gesenkt werden sollten. Die Beschäftigung hat begonnen, sich abzuschwächen. Wir müssen mit dem strategischen Ziel zusammenarbeiten, Amerika wieder großartig zu machen.Wenn wir die Zinsen jetzt nicht senken, wann müssen wir dann warten?

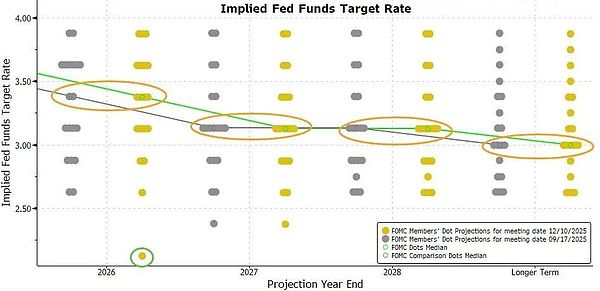

Ab diesem Zeitpunkt die Bitmap(Im Wesentlichen spiegelt es die Ansichten jedes Abstimmungsausschusses zu künftigen Zinssenkungen wider.)Es scheint, dass die derzeitigen 12 stimmberechtigten Ausschussmitglieder insgesamt davon ausgehen, dass es 2026 eine Zinssenkung und 2027 eine weitere geben wird.

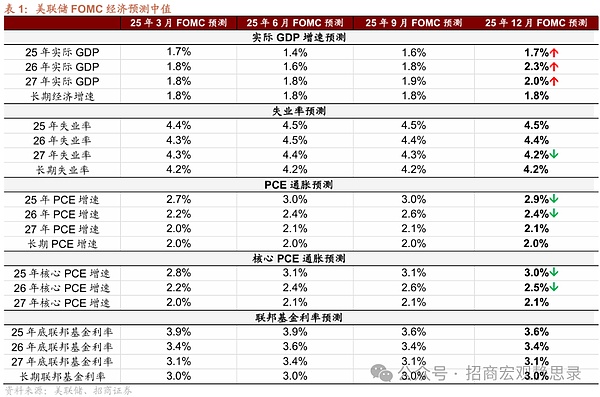

Was die Wirtschaftsprognosen für die Vereinigten Staaten betrifft, so wird die Wachstumsprognose leicht angehoben, die Inflationsprognose leicht gesenkt und die übrigen Prognosen entsprechen im Wesentlichen denen vom September.

Tempo und Ausmaß der Zinssenkungen entsprechen im Wesentlichen den Markterwartungen.

Allerdings habe ich in früheren Artikeln schon oft gesagt, dass sowohl das Punktdiagramm als auch diese Wirtschaftsprognose grundsätzlich nutzlos sind. Sie können lediglich die aktuellen Ansichten der zwölf Mitglieder des Abstimmungsausschusses der Federal Reserve zu den Marktzinsen im nächsten Jahr wiedergeben.Ihre Ansichten können sich jedoch auch jederzeit im Laufe der Zeit und aufgrund von Änderungen der Wirtschaftsdaten ändern.

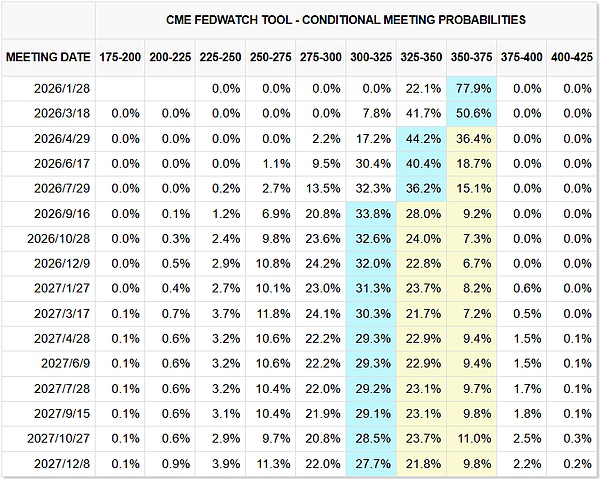

Insbesondere nach dieser Zinssenkung nutzten Anleger, die in den Markt mit echtem Gold und Silber investierten, Zinsfutures, um Zinssenkungen in den nächsten zwei Jahren vorherzusagen.Dies ist nicht der Fall – das Federal Reserve Interest Rate Observation Tool von CME zeigt, dass der Markt davon ausgeht, dass es im Jahr 2026 noch zwei Zinssenkungen geben wird.

Was der Markt am meisten nicht erwartet hat,Bei dieser Zinssitzung verkündete Fed-Vorsitzender Powell dem Markt schnell, dass die Fed ab dem 12. Dezember (d. h. dem ersten Tag nach der Zinssitzung im Dezember) innerhalb von 30 Tagen Staatsanleihen im Wert von 40 Milliarden US-Dollar kaufen werde, um die Marktliquidität zu ergänzen.

Natürlich betonte Powell, dass es sich hierbei nicht um eine neue quantitative Lockerung handele, sondern um die Steuerung der Liquidität des Geldmarktes und die Wahrung der Stabilität des Bankreservesystems. Jeder, der meinen Artikel gelesen hat, sollte wissen, dass sogar diese kleine Idee der Federal Reserve in meinem Artikel richtig war.Der Begriff muss geändert werden. Andernfalls wird die QE unmittelbar nach dem Ende der QE erneut gestartet. Ist es nicht verrückt? Also ändern Sie einfach den Namen, RMP(Reserveverwaltete Anleihekäufe)Ich drucke kein Geld, ich verwalte das Währungssystem …

Ja, alle Zentralbanken sind tugendhaft. Sie drucken auf Schritt und Tritt Geld und ändern ständig ihren Namen, um zu zeigen, dass sie kein Geld drucken, sondern „das Finanzsystem verwalten“. Von Kopf bis Fuß trieft jede Pore vor Schweiß von der harten Arbeit im Dienste der Menschen …

Was uns betrifft, wie erkennen wir das?

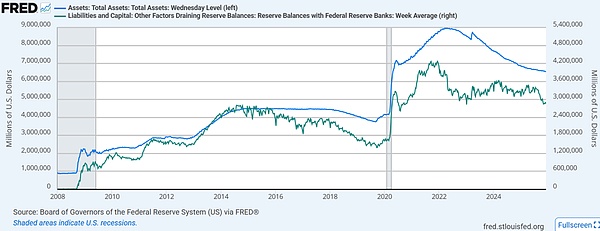

Hören Sie einfach nicht auf seine klugen neuen Worte, sondern schauen Sie sich nur die Größe seiner Bilanz an, um zu sehen, ob sie gewachsen oder geschrumpft ist.Wenn es einen einzigen Währungsindikator gibt, den es zu betrachten gilt, dann ist es die Größe der Reserven der Fed:

Von 2008 bis August 2014 wurde in großem Umfang Geld gedruckt;

Von September 2015 bis August 2019 wurde Wasser gesammelt (allerdings sehr langsam und sehr wenig Wasser);

Von September 2019 bis März 2022 wird es zu extrem großem Gelddruck und Geldverschwendung kommen;

April 2022 – Dezember 2025, Wassersammlung);

2026-, Gelddrucken in kleinem Maßstab und Wasserfreisetzung.

Auf diese Weise wurde die Ausweitung der seit April 2022 schrumpfenden Bilanz der Federal Reserve gestoppt und die Federal Reserve kehrte auf den Weg der Bilanzausweitung zurück.

Ich schätze, Sie möchten sich fragen: Welche Auswirkungen wird die Wasserfreigabe der Fed dieses Mal auf die Preise der wichtigsten Anlageklassen haben?

Dies kann ein wenig anders sein, als Sie denken.

Was die US-Aktien betrifft, um die sich alle am meisten Sorgen machen, so sind Zinssenkungen vom Markt tatsächlich vollständig eingepreist worden, aber die Wiederinbetriebnahme des Gelddruckventils wird der Bewertungsexpansion und dem Anstieg der US-Aktien von großem Nutzen sein.Nach meiner persönlichen Einschätzung (detaillierte Analyse in meinem wöchentlichen Asset-Modell-Bericht) wurden US-Aktien in den letzten Wochen jedoch von der Begeisterung des Marktes überwältigt. Die Vorteile einer Wiederinbetriebnahme des Gelddruckventils dieses Mal werden sich wahrscheinlich erst auf lange Sicht bemerkbar machen. Kurzfristig dürfte es an den US-Aktien zu Turbulenzen kommen.

Zu Gold und Silber gibt es nicht viel zu sagen. Zinssenkungen und das Drucken von Geld sind natürlich ein großer Vorteil, aber der Preis für Gold und Silber ist deutlich gestiegen. Was als nächstes passiert, hängt von der Nachhaltigkeit dieser Gelddruckerei sowie vom Einfluss anderer, kritischerer Faktoren ab …

Was die US-Schulden betrifft, so sind die monatlichen Anleihekäufe im Wert von 40 Milliarden US-Dollar hauptsächlich kurzfristige Staatsanleihen. Das ist natürlich gut für kurzfristige Staatsanleihen, aber langfristige Staatsanleihen hängen eher von der Erwartung künftiger Zinssenkungen und den Inflationserwartungen in den USA ab. Wenn man sich also die Nachrichten ansieht, dass die Fed die Zinsen senkt und Geld druckt, sind sowohl die Preise für kurzfristige Staatsanleihen als auch die Renditen langfristiger Staatsanleihen gesunken (was bedeutet, dass die Preise für Staatsanleihen gestiegen sind) – aber insgesamt sind die Renditen mittel- und langfristiger Staatsanleihen seit Ende November tatsächlich deutlich gestiegen.

Was A-Aktien und Hongkong-Aktien betrifft, werden sie zwar ebenfalls von US-Zinssenkungen und dem Gelddrucken profitieren, da der Umfang dieses RMP-Gelddruckens (40 Milliarden US-Dollar pro Monat) im Vergleich zur aktuellen Bilanzgröße nicht groß ist, wird der Spillover-Effekt jedoch nicht offensichtlich sein. Darüber hinaus hängen die Bewertungen von A-Aktien und Hongkong-Aktien stärker von den Renditen mittel- und langfristiger Staatsanleihen in den Vereinigten Staaten ab. Daher kann diese Nachricht insgesamt nur als schwacher Vorteil für A-Aktien und Hongkong-Aktien gewertet werden – wenn die Renditen mittel- und langfristiger Staatsanleihen in den USA nicht sinken, werden A-Aktien und Hongkong-Aktien höchstwahrscheinlich weiterhin unter Druck stehen;

… Insgesamt ist es eine gute Sache, die Zinssätze zu senken und Geld zu drucken, aber egal, ob es sich um US-Aktien, A-Aktien oder Hongkong-Aktien handelt, ihre Bewertungen liegen in der Nähe ihres höchsten Niveaus der letzten Jahre, und auch die Marktstimmung ist nahe an Höchstständen. Zinssenkungen und das Drucken von Geld sind auf kurze Sicht sicherlich ein großer Vorteil, aber nach der Fed-Erklärung haben die Vermögenspreise dies schnell widergespiegelt – ob sie in Zukunft tendenziell steigen oder fallen werden, es gibt andere, kurzfristigere Faktoren, die kritischer sind.