Autor: Kevin, Movemaker-Forscher; Quelle: X, @MovemakerCN

Lateinamerika erlebt derzeit eine Revolution der Finanzinfrastruktur, die durch Währungsversagen verursacht wird.Dieser Artikel bietet eine Panoramaanalyse des Stablecoin-Marktes in der Region auf der Grundlage makroökonomischer Daten, On-Chain-Verhaltensanalysen und regulatorischer Richtlinientexte von 2024 bis 2025. Die Studie ergab, dass der lateinamerikanische Markt die frühe Phase der passiven Dollarisierung überschritten hat und einen tiefgreifenden Wandel hin zur Web3-Finanzinfrastruktur durchläuft.

Auf der Makroebene bilden die Inflationsrate von 178 % in Argentinien und das Krypto-Handelsvolumen von 300 Milliarden US-Dollar in Brasilien den doppelten Hintergrund von Stablecoins als Überlebensinstrument und Effizienzinstrument.Auf der Mikroebene bringt der Markt eine neue Art hervor – die Krypto-Neobank.Im Vergleich zu traditionellen Fintech-Giganten wie Nubank füllt die Crypto Neobank das große Vakuum zwischen traditionellen Banken und reiner Krypto-Spekulation, indem sie Nullzins-Netzwerke wie Tether-betriebene Plasma- und DeFi-Erträge nutzt.Dieser Bericht weist darauf hin, dass die nächste Alpha-Chance auf dem lateinamerikanischen Kryptomarkt darin liegt, wie die Web3-Infrastruktur dieses Transaktionsvolumen von 1,5 Billionen US-Dollar nutzen kann, um das Wachstumswunder der traditionellen Finanztechnologie zu reproduzieren und zu übertreffen.

1. Makronarrative Rekonstruktion

Um die Einzigartigkeit der lateinamerikanischen Märkte zu verstehen, muss man die „Theorie der technologischen Innovation“ aus nordamerikanischer oder europäischer Sicht aufgeben. In Lateinamerika ist die Explosion von Stablecoins eine unvermeidliche Folge makroökonomischer struktureller Ungleichgewichte.Die wichtigsten Antriebskräfte sind hier Überleben und Effizienz, und der Einsatz der Web3-Technologie wandelt dieses passive Überlebensbedürfnis in aktive finanzielle Verbesserungen um.

1.1 Währungsversagen und Verlust der Wertspeicherfunktion

Die Inflation ist der stärkste Katalysator für den Krypto-Dollar-Prozess in Lateinamerika.Argentinien und Venezuela sind Paradebeispiele für dieses Phänomen.

Trotz der aggressiven Wirtschaftstherapie der Milai-Regierung bleibt die jährliche Inflationsrate Argentiniens zwischen 2024 und 2025 mit 178 % hoch, wobei der Peso in 12 Monaten gegenüber dem Dollar um 51,6 % abgewertet hat.In diesem Umfeld sind Stablecoins keine Investitionen mehr, sondern de facto Rechnungseinheiten.On-Chain-Daten zeigen, dass Argentiniens Stablecoin-Handelsvolumen 61,8 % ausmacht und damit weit über dem globalen Durchschnitt liegt.Die Marktnachfrage nach Stablecoins zeigt eine extrem hohe Preiselastizität in Echtzeit: Die monatlichen Stablecoin-Käufe durch Börsen steigen jedes Mal auf über 10 Millionen US-Dollar, wenn der Wechselkurs unter wichtige psychologische Niveaus fällt.

Während in Venezuela der Wert des Bolívar weiter schwindet, ist Tether in mikroökonomische Aktivitäten wie Supermarkteinkäufe und Immobilientransaktionen eingedrungen.Daten zeigen, dass eine starke negative Korrelation zwischen dem Fiat-Wechselkurs des Landes und dem Empfang von Kryptowährungen besteht und Stablecoins ein paralleles Finanzsystem bieten, das nicht durch die Geldpolitik der Regierung beeinträchtigt wird.

1.2 Bankenausschluss und finanzielles Vakuum für 122 Millionen Menschen

Neben der Inflationsbekämpfung ist die finanzielle Ausgrenzung ein weiteres großes Problem.122 Millionen Erwachsene in Lateinamerika (26 % der Bevölkerung) haben kein Bankkonto.Diese große Gruppe wurde aufgrund von Mindestguthabenanforderungen, umständlicher Compliance-Dokumentation und geografischer Isolation vom traditionellen Bankensystem ausgeschlossen.

Dies ist der Boden für den Aufstieg neuer Banken.Der Erfolg der Nubank beweist diese Logik: Durch ihr filialloses, gebührengünstiges Mobile-Banking-Modell konnte Nubank in nur zehn Jahren 122 Millionen Nutzer gewinnen, einen Marktwert von 70 Milliarden US-Dollar erreichen und 60 % der erwachsenen Bevölkerung Brasiliens abdecken.

Crypto Neobank nimmt jedoch ein zweites Upgrade dieser Logik vor.Obwohl Nubank das Zugänglichkeitsproblem gelöst hat, werden die von ihr angebotenen Konten immer noch von lokalen Fiat-Währungen dominiert, und die Sparrenditen tendieren dazu, unter der Inflation zu liegen.Im Gegensatz dazu benötigen neue Web3-Banken keine Banklizenz, um Konten auf Basis von USD-Stablecoins bereitzustellen, und durch die Integration mit DeFi-Protokollen können sie USD-basierte jährliche Renditen von 8 % bis 10 % bieten, was für Benutzer in einer inflationären Wirtschaft äußerst attraktiv ist.

1.3 Kostensenkungs- und Effizienzsteigerungsrevolution in der Überweisungswirtschaft

Lateinamerika ist einer der weltweit größten Empfänger von Überweisungen und erhält jährlich mehr als 160 Milliarden US-Dollar.Für herkömmliche grenzüberschreitende Überweisungen wird in der Regel eine Gebühr von 5 bis 6 % erhoben und die Abwicklung dauert mehrere Tage.Das bedeutet, dass jedes Jahr fast 10 Milliarden US-Dollar an Vermögen durch Gebühren verloren gehen.

Bitso hat Überweisungen im Wert von mehr als 6,5 Milliarden US-Dollar abgewickelt, was 10 % des weltweit größten einzelnen Überweisungskorridors, des Korridors USA-Mexiko, ausmacht.Die Kosten für Blockchain-basierte grenzüberschreitende Überweisungen können auf einen Dollar oder sogar ein paar Cent gesenkt werden, und die Abwicklungszeiten werden von 3 bis 5 Tagen auf Sekunden verkürzt.Diese hundertfache Effizienzsteigerung stellt einen Schlag zur Dimensionsreduzierung für das traditionelle Finanzsystem dar.

2. Markttiefe und On-Chain-Verhalten

Daten von 2024 bis 2025 zeigen, dass Lateinamerika ein einzigartiges lateinamerikanisches Modell für die Einführung von Kryptowährungen entwickelt hat: hohe Häufigkeit, große Mengen und hochgradig institutionalisiert.

2.1 Transaktionsvolumen und Wachstumsresilienz

Konsolidierten Daten zufolge verzeichnete Lateinamerika zwischen Juli 2022 und Juni 2025 ein Kryptowährungshandelsvolumen von fast 1,5 Billionen US-Dollar, was einem Anstieg von 42,5 % gegenüber dem Vorjahr entspricht. Bemerkenswert ist, dass die Wachstumsbasis Lateinamerikas trotz der globalen Marktvolatilität weiterhin solide bleibt.Im Dezember 2024 stieg das monatliche Handelsvolumen in der Region auf den Rekordwert von 87,7 Milliarden US-Dollar.Dies zeigt, dass das Wachstum des lateinamerikanischen Marktes nicht einfach den Beta-Renditen des globalen Bullenmarktzyklus folgt, sondern einer endogenen Logik einer starren Nachfrage unterliegt.

2.2 Brasiliens institutionelle Hegemonie und Argentiniens Einzelhandelsfanatismus

Die Marktstrukturen verschiedener Länder weisen erhebliche Unterschiede auf:

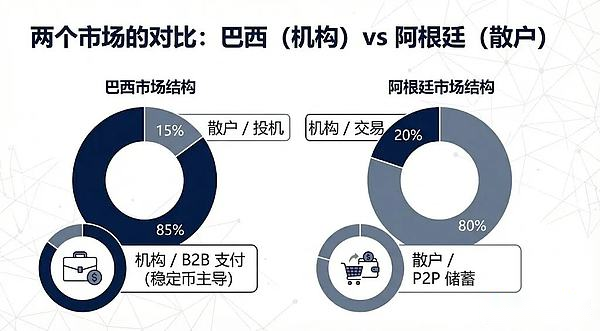

Brasilien ist der unangefochtene Spitzenreiter in der Region und erhält rund 318,8 Milliarden US-Dollar an Krypto-Assets, was fast einem Drittel des Gesamtvolumens der Region entspricht.Daten der brasilianischen Zentralbank zeigen überraschenderweise, dass etwa 90 % der Kryptowährungsströme des Landes über Stablecoins abgewickelt werden.Dieses extrem hohe Verhältnis verdeutlicht den hohen Grad der Institutionalisierung des brasilianischen Marktes – Stablecoins werden hauptsächlich für Zahlungen zwischen Unternehmen, grenzüberschreitende Abwicklungen und Liquiditätstransfers und nicht für Spekulationen im Einzelhandel verwendet.

An zweiter Stelle steht Argentinien mit einem Transaktionsvolumen von etwa 91,1 bis 93,9 Milliarden US-Dollar.Im Gegensatz zu Brasilien ist das Wachstum Argentiniens in erster Linie auf den Einzelhandel zurückzuführen, was darauf zurückzuführen ist, dass normale Menschen die Kryptowährungsdollarisierung täglich als Mittel zur Bekämpfung der Inflation nutzen.

2.3 Plattformpräferenz: Dominanz zentralisierter Börsen

Lateinamerikanische Benutzer sind in hohem Maße auf zentralisierte Börsen angewiesen.Daten zeigen, dass etwa 68,7 % der Handelsaktivitäten an zentralisierten Börsen stattfinden, der zweithöchste Anteil weltweit.

Dieses Phänomen hat eine wichtige strategische Bedeutung für den Einstieg des Web3-Projekts in Lateinamerika. Ein Boot zu leihen, um zur See zu fahren, ist die beste Strategie.Da lokale Börsen wie Mercado Bitcoin und Bitso über konforme Kanäle für legale Währungen und ein großes Vertrauen der Benutzer verfügen, sollte Crypto Neobank nicht versuchen, direkt mit ihnen im Ein- und Auszahlungsgeschäft für legale Währungen zu konkurrieren, sondern durch Zusammenarbeit in ihre riesige Benutzerbasis eindringen.

3. Vermögensentwicklung

Der lateinamerikanische Markt weist ein Muster der Koexistenz globaler Stablecoins und lokaler innovativer Vermögenswerte auf und erlebt einen generationsübergreifenden Sprung vom Halten zur Werterhaltung zum Halten zur Wertsteigerung.

3.1 Das Duo-Muster von Tether und USDC

Mit seinem First-Mover-Vorteil und seiner hohen Liquidität bleibt Tether die harte Währung in den Peer-to-Peer-Märkten und der informellen Wirtschaft Lateinamerikas. Auf den außerbörslichen Märkten in Venezuela und Argentinien ist Tether die absolute Preiseinheit.Brasilianische Steuerdaten zeigen auch, dass Tether etwa zwei Drittel des angegebenen Transaktionsvolumens ausmacht.Seine Zensurresistenz und Beliebtheit machen es zur ersten Wahl für die Umgehung von Kapitalkontrollen.

USDC gewinnt durch den Compliance-Pfad an Boden.Die Zusammenarbeit von Circle mit Giganten wie Mercado Pago und Bitso macht es zur ersten Wahl für die institutionelle Abwicklung.Bitso berichtete, dass USDC bis Ende 2024 mit einem Anteil von 24 % zum am häufigsten gekauften Vermögenswert der Plattform geworden war und damit Bitcoin übertraf.

3.2 Die Brückenfunktion lokaler legaler Stablecoins

Von 2024 bis 2025 werden Stablecoins auftauchen, die an lokale gesetzliche Währungen in Lateinamerika gebunden sind und darauf abzielen, die Spannungen zwischen lokalen Zahlungssystemen und Blockchains zu lösen.

Die Einführung von Meli Dólar in Brasilien durch den E-Commerce-Riesen Mercado Libre ist ein Meilenstein.Durch Mercado Pago wird es in den täglichen Einkauf von zig Millionen Nutzern integriert und als Zahlungsmittel für Bargeldrückerstattungen per Kreditkarte genutzt, wodurch die Nutzerschwelle deutlich gesenkt wird.Darüber hinaus dienen die von Num Finance ausgegebenen an Peso und Real gebundenen Stablecoins hauptsächlich der börsenübergreifenden Arbitrage und DeFi-Operationen auf Unternehmensebene und helfen lokalen Unternehmen, die Liquidität in der Kette zu verwalten, ohne Wechselkursrisiken einzugehen.

3.3 Trend plötzlicher Wandel: Integration von verzinslichen Vermögenswerten und DeFi

Dies ist die nächste Alpha-Chance auf dem lateinamerikanischen Markt. Von traditionellen Banken in Lateinamerika angebotene USD-Konten sind oft mit extrem niedrigen Zinssätzen verbunden.Und die neuen Web3-Banken definieren Einsparungen durch die Integration von DeFi-Protokollen neu.

Nehmen wir zum Beispiel EtherFi, ein DeFi-Protokoll, das seinen gesamten gesperrten Wert in Milliardenhöhe nutzte, um ein Kreditkartenprodukt auf den Markt zu bringen.Benutzer können Krypto-Assets verpfänden, um Einnahmen zu erzielen, während sie gleichzeitig mit ihren Karten Geld ausgeben.Dieses Modell ermöglicht es Benutzern, Kredite aufzunehmen und zu konsumieren, ohne Vermögenswerte zu verkaufen, wodurch nicht nur das Risiko steigender Vermögenswerte aufrechterhalten wird, sondern auch Liquiditätsprobleme gelöst werden.

In Ländern mit hoher Inflation ist die native Rendite von 10 bis 15 %, die synthetische USD-Stablecoins wie USDe bieten, äußerst attraktiv.Im Vergleich zu den von der Nubank angebotenen realen Einlagen ist die auf das Jahr umgerechnete Rendite von 10 % auf US-Dollar-Basis ein dimensionitätsreduzierender Schlag für traditionelle Sparprodukte.

4. Unterschiede in den nationalen Richtungen

Die politischen und wirtschaftlichen Rahmenbedingungen der lateinamerikanischen Länder sind sehr unterschiedlich, was zu völlig unterschiedlichen Entwicklungspfaden für Stablecoins führt.

4.1 Brasilien: ein Duo aus Compliance und Innovation

Brasilien ist der ausgereifteste und konformste Markt in Lateinamerika.Drex, das digitale Währungsprojekt der brasilianischen Zentralbank, musste im Jahr 2025 eine strategische Anpassung hinnehmen und konzentrierte sich zunehmend auf den Großhandel, wodurch ein riesiger Einzelhandelsmarktraum für private Stablecoins entstand.

Im selben Jahr führte Brasilien einen einheitlichen Kryptosteuersatz ein und klärte den Devisenregulierungsstatus von Stablecoins.Dies erhöht zwar die Kosten, verleiht der Branche aber auch Legitimität.Das einheimische Innovationsprojekt Neobankless ist ein Paradebeispiel für diesen Trend.Es basiert auf Solana, aber das Frontend abstrahiert die Blockchain-Komplexität vollständig und integriert sich direkt in das brasilianische nationale Zahlungssystem PIX.Benutzer zahlen Real ein und der Hintergrund wandelt sie automatisch in USDC um, um Zinsen zu verdienen.Dieses „Web2-Erlebnis, Web3-Backend“-Modell stellt die Benutzergewohnheiten traditioneller Finanztechnologie direkt in Frage.

4.2 Argentinien: Experimentierfeld für Liberalisierung

Obwohl das von der Milais-Regierung eingerichtete Registrierungssystem für Anbieter von virtuellen Vermögenswerten die Einhaltungsschwelle erhöhte, akzeptierte es im Wesentlichen den Währungswettbewerbsstatus von US-Dollar-Stablecoins.Der Vermögensformalisierungsplan hat eine große Anzahl grauer Markt-Stablecoins an die Oberfläche gebracht.

Lemon Cash löst die Zahlungsherausforderung „Last Mile“ durch die Ausgabe von Krypto-Debitkarten.Benutzer erzielen Einnahmen, indem sie USDC besitzen und diese erst dann in Pesos umwandeln, wenn sie ihre Karte durchziehen.Dieses Modell ist in einem Umfeld mit hoher Inflation äußerst stabil, da es die Zeit, die Fiat-Währung gehalten wird, minimiert.

4.3 Mexiko und Venezuela: Polarisierung

Aufgrund des Fintech-Gesetzes und der Zentralbankbeschränkungen hat Mexiko ein Muster der Isolation zwischen Banken und Kryptounternehmen gebildet.Unternehmen wie Bitso entwickeln daher energisch das Business-to-Business-Geschäft und nutzen Stablecoins als Zwischenbrücke, um grenzüberschreitende Geldtransfers zwischen den Vereinigten Staaten und Mexiko zu optimieren und die Ineffizienzen des traditionellen Bankensystems zu umgehen.

In Venezuela ist Tether im Zuge der Wiedereinführung der Sanktionen sogar zu einem Abwicklungsinstrument für Ölexporte geworden.Im privaten Sektor ist der Peer-to-Peer-Handel von Binance immer noch die Lebensader für den Erwerb von Devisen, und der Markt stimmte völlig mit seinen Füßen dafür, den privaten US-Dollar-Stablecoin anstelle des gescheiterten offiziellen Petrocoin zu wählen.

5. Vom traditionellen Finanzwesen zur Crypto Neobank

Der lateinamerikanische Markt erlebt einen entscheidenden Wendepunkt in der Entwicklung von der traditionellen Finanztechnologie zur Crypto Neobank.Dies ist nicht nur ein technologischer Fortschritt, sondern auch ein generationsübergreifender Sprung in den Geschäftsmodellen.

5.1 Bewertungslücke und Alpha-Chancen

Derzeit hat Nubank eine Marktkapitalisierung von etwa 70 Milliarden US-Dollar und Revolut wird mit 75 Milliarden US-Dollar bewertet, was die wirtschaftliche Rentabilität digitaler Banken in Lateinamerika beweist.Im Vergleich dazu hat die gesamte Web3-Neobank-Rennstrecke einen Gesamtwert von weniger als 5 Milliarden US-Dollar oder nur 7 % der Marktkapitalisierung von Nubank.

Das ist eine enorme Wertedepression.Wenn die Crypto Neobank mit einem besseren Einheitsökonomiemodell auch nur 10 % des Marktanteils der Nubank erobern kann, wird ihre Bewertung Spielraum für eine 10- bis 30-fache Steigerung haben.

5.2 Infrastruktur der nächsten Generation: Zero-Rating-Revolution

Eines der größten Hindernisse für die Einführung von Krypto-Zahlungen sind die Gasgebühren. Plasma und sein Flaggschiffprodukt Plasma One liefern Durchbrüche.Als offiziell von Tether betriebene Blockchain ermöglicht Plasma keine Gasgebühren für Tether-Transfers.Dadurch werden die größten psychologischen und finanziellen Hürden für Nutzer beim Bezahlen mit Kryptowährungen beseitigt.

Daten, aus denen hervorgeht, dass der gesamte gesperrte Wert innerhalb von 20 Tagen nach der Einführung 5 Milliarden US-Dollar überstieg, belegen, dass die Geschwindigkeit des Kapitalzuflusses erstaunlich ist, wenn die Infrastruktur direkt Dienstleistungen auf Bankebene bereitstellt.Dieses vertikale Integrationsmodell „Infrastruktur + neue Banken“ könnte in Zukunft zum Mainstream werden.

5.3 Dimensionsreduktion von Geschäftsmodellen

Die Crypto Neobank hat im Vergleich zu traditionellen Banken einen dreifachen Burggraben:

-

Abwicklungsgeschwindigkeit: Von 3 bis 5 Tagen mit SWIFT bis zu Sekunden mit Blockchain.

-

Kontowährung: Upgrade von einer abgewerteten lokalen Fiat-Währung zu einem inflationsresistenten USD-Stablecoin.

-

Einnahmequelle: Vom Verdienen von Einlagen- und Darlehenszinsdifferenzen bis hin zur Möglichkeit für Benutzer, das native Einkommen des DeFi-Protokolls zu teilen.

Für lateinamerikanische Benutzer ist dies nicht nur ein besseres Erlebnis, sondern auch eine Notwendigkeit für den Vermögenserhalt.

6. Herausforderungen, Strategien und Endspielvorhersagen

6.1 Herausforderungen und Breakout-Strategien

Trotz der vielversprechenden Aussichten schließen Banken in Mexiko und Kolumbien aufgrund von Compliance-Befürchtungen immer noch Konten von Kryptounternehmen. Darüber hinaus ist die regulatorische Fragmentierung in Lateinamerika stark ausgeprägt und die Compliance-Kosten für grenzüberschreitende Geschäfte sind extrem hoch.

Web3-Projekte, die auf den lateinamerikanischen Markt ausgerichtet sind, müssen einem bestimmten Gewinner-Playbook folgen:

-

Zuerst Brasilien: Angesichts der Tatsache, dass Brasilien 31 % des lateinamerikanischen Krypto-Handelsvolumens ausmacht und über ein gut etabliertes Zahlungssystem verfügt, muss es zu einem vorrangigen Schlachtfeld gemacht werden.

-

Nische zuerst: Versuchen Sie nicht, von Anfang an jedermanns Bank zu sein.Der Weg zum Erfolg besteht darin, zunächst eine unterteilte Gemeinschaft zu besetzen und sich dann auszubreiten.

-

Virales Marketing: 90 % des Wachstums von Nubank kommt von Mundpropaganda.Die Krypto-Neobank sollte On-Chain-Anreize nutzen, um eine kostengünstige Spaltung in sozialen Netzwerken wie WhatsApp zu erreichen.

6.2 Marktprognose

Basierend auf der obigen Analyse treffen wir kurz- und mittelfristig folgende Prognosen für die Entwicklung von Stablecoins:

-

Private Stablecoins ersetzen die digitalen Währungen der Zentralbanken: Angesichts des Rückzugs von Brasiliens Drex auf der Einzelhandelsseite werden privat ausgegebene konforme Stablecoins tatsächlich die Rolle digitaler Fiat-Währungen übernehmen.

-

Mainstreaming verzinslicher Vermögenswerte: Stablecoins, die keine Zinsen generieren, können durch verzinsliche Vermögenswerte wie tokenisierte US-Staatsanleihen konkurriert werden.Lateinamerikanische Nutzer werden zunehmend dazu neigen, Vermögenswerte zu halten, die sowohl vor Inflation schützen als auch Einkommen generieren können.

-

Marktschichtung: Der Markt wird in zwei Lager geteilt: Das eine ist der hochgradig konforme, bankenintegrierte Whitelist-Markt und das andere ist der graue Peer-to-Peer-Markt, der allmählich schrumpft, aber immer noch existiert.

Fazit

Der Stablecoin-Markt in Lateinamerika ist das modernste Experimentierfeld für globale Finanztechnologie. Hier sind Stablecoins keine „nice-to-have“-Technologie, sondern eine Notwendigkeit, um rechtzeitig Hilfe zu leisten.Von einem digitalen Rettungsring in den Händen der Argentinier bis hin zu einem grenzüberschreitenden Abwicklungsinstrument in den Händen brasilianischer Finanzgiganten – Stablecoins verändern die finanziellen Blutgefäße dieses Kontinents.

Mit der Umsetzung des Regulierungsrahmens im Jahr 2025 und dem Aufstieg der neuen Art Crypto Neobank wird Lateinamerika voraussichtlich die erste Region der Welt sein, die eine groß angelegte Kommerzialisierung von Stablecoins erreicht.Für Anleger beträgt das aktuelle Zeitfenster nur 12 bis 18 Monate. Wer den Web3-Track nutzen kann, um das Benutzererlebnis von Nubank vor 2026 zu reproduzieren, wird zum nächsten Milliarden-Dollar-Giganten.Das Spiel hat begonnen und Lateinamerika ist diese unerschlossene Goldmine.