著者:Chaos Labs出典:x、@chaos_labs翻訳:Shan Ouba、Bitchain Vision

従来の金融では、通貨市場は通常、強力な流動性と低リスクを備えた資産のためです。分散型財務(DEFI)では、この概念は主にライセンスや分散化された借入のないさまざまなデジタル資産を指し、特定の時間制限はありません。これらのプラットフォームにより、ユーザーは暗号通貨を契約に入金し、借り手が支払う利息を通じて給付を獲得することができます。

通貨市場は、動的金利モデルを使用して、特定の市場または資本プールの流動性利用率に応じて借入金利を自動的に調整します。これらのモデルは、資本が効率的に展開されることを保証します。同時に、借り手は、流動性が不足している場合はできるだけ早く資産を返品することを奨励されています。金利曲線の重要な特徴の1つは「変曲点」です。つまり、使用率が特定のしきい値に達すると、制御システムのレバレッジを制御するために金利が大幅に上昇し始めます。使用率が上昇するにつれて、金利は徐々に徐々に上昇しますが、変曲点が変曲点を超えた後、急増します。

通貨市場は無担保ローンとは異なることに注意してください。通貨市場は、借り手がローンの支払い能力を確保するために住宅ローンを提供する必要があります。

通貨市場が重要な「レゴ」モジュールである理由

ユーザーがアイドル資産で収入を得ることができるようにし、資産を販売せずに流動性をリリースすることにより、通貨市場はDefiの資本効率に重要な役割を果たしてきました。業界では、特定のトークンに基づいてローンを借りる能力は高い需要関数であり、特定の暗号化された資産が「ブルーチップ」資産と見なされるかどうかを決定します。

通貨市場により、ユーザーは資産に対する低いレバレッジ業務を行うことができ、純資産は同時に税務計画に統合しますが、不十分な流動性は住宅ローンの借入として資産を使用して資金を提供します。プロジェクトは同時に、住宅ローンの位置から関心を獲得することができます(曲線とメーカーは、過去数年間でこのモデルの典型的なケースです)。

さらに、通貨市場は、住宅ローン債務ポジション(CDP)、所得農業戦略(複数の擬似市場中立戦略のサポート)、チェーンマージントランザクションなど、他の債務ツールの基盤です。

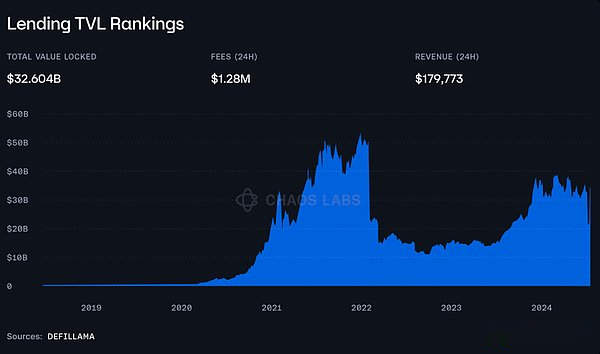

したがって、通貨市場は、Defiで最も重要な建設モジュールの1つであると考えられています。つまり、「Financial Legao」です。規模の観点から、下の図に示すように、暗号化された借入契約の合計ロック値(TVL)は326億米ドルを超えています。

>

暗号通貨市場での設計選択:共有と独立した流動性プール

暗号通貨市場の基本的な目標は同じですが、特に流動性構造の点では、設計の選択肢が大きく異なる場合があります。最大の違いは、流動性プールと独立した流動性プール(化合物V3など)の実施のための市場を共有した通貨市場(Aaveなど)です。各モデルには利点と短所があり、影響要因には流動性の深さ、資産の柔軟性、リスク管理が含まれます。

独立した流動性プール:柔軟性とリスク分離

独立した流動性プールモデルでは、各市場または資産がそれぞれの流動性分離エリアで実行されます。この方法は、化合物V3およびいくつかのより極端なプラットフォーム(Rari Capitalなど)で採用されています(後者は失敗しましたが)。

独立した流動性プールの主な利点は、その柔軟性であり、特定の資産カテゴリまたはユーザーのニーズに合わせて市場を調整できます。たとえば、独立したプールは、特定の資産グループ(カビの生えたコインなど)またはいくつかの一意のリスク特性または需要のみを含むトークンをサポートできます。このカスタマイズにより、独立した流動性システムは特定のコミュニティまたは分野のニーズを満たすことができます。これらのニーズは、より広い共有液体プールフレームワークでは実現できない場合があります。

さらに、独立した流動性プールは、より良いリスク分離も提供します。各市場は分割されており、特定の資産に関連するリスクはその市場に限定されています。特定の代替の価値が急激に減少するか、大きすぎる場合、その潜在的な影響は市場に限定され、契約全体に影響を及ぼさないようにします。

ただし、これらの利点には価格も伴います。独立した流動性は断片化を意味します。独立した市場では、各市場が作成されるたびに、各市場が作成されるときにコールドスタートの問題を繰り返し解決する必要があります。これは、各市場が独自の参加者にのみ依存できるため、流動性は重要なローン活動をサポートするのに十分ではない可能性があります。

>

前述のように、一部の契約により、独立したローン市場の概念が極端になり、ユーザーがライセンスなしでそのような市場を作成できるようになりました。

これらの場合、ラリまたはsolendprotocol、ユーザーは、独自のライセンス市場を作成し、独自の資産リスト、リスクパラメーター(ローン価値比LTVや住宅ローン比CRなど)を決定し、対応するインセンティブメカニズムを管理できます。

流動性プールの共有:初日から、深い流動性を持っている

一方、単一の共有流動性プールは、初日から十分な流動性サポートを提供してきました。すべての資産を統一されたプールに統合することにより、共有流動性システムは、新たに追加された資産でさえ、流動性によって制限される可能性があります。

流動性を提供するユーザーにとって、共有プールも有益です。より大きな流動性財団は、より多くの借り手を引き付け、それにより、これらの利点は多様な借入需要によってサポートされるため、より安定した収益を生み出します。

これは、流動性モデルを共有することの主な利点ですが、その中心的な利点は1つだけですが、その重要性は過小評価できません。すべての市場では、特に暗号通貨の分野では、流動性が最も重要です。

ただし、流動性プールを共有することの主な欠点は、全身リスクです。すべての資産が同じクラスのアクティビティプールに接続されているため、特定の資産(突然の減価償却など)の問題は、特に不良債権を生成する場合、システム全体に影響を与える可能性があります。

したがって、非常に流れて確立されたトークンと比較して、これらのプールはニッチまたは実験資産には適していません。

最後に、共有された流動性システムのガバナンスとリスクの監視は、通常、合意の変更の影響が非常に重要である可能性があるため、より複雑です。

モデルの混合傾向?

独立性と流動性プールの共有のバランスは非常に重要であり、完璧な方法は1つもありません。これが、市場の成熟により、通貨市場がハイブリッドモデル(または少なくともハイブリッド機能の導入)を採用して、共有プールの流動性の利点とカスタマイズされたリスク分離機能のバランスをとる傾向がますます増えている理由です。独立市場の。

aaveこの方法は、この傾向の完璧な例です。lidofinanceそしてEther_fiプラットフォームが協力すると、慎重に設計された独立した市場が導入されます。AAVEシステムは通常、単一の流動性プールで動作し、主要な資産に深い流動性を提供します。ただし、Aaveは、さまざまなリスク特性をサポートしたり、シナリオを使用したりする資産には柔軟性が向上することを認識しているため、特定のトークンまたは協調プロジェクトの市場が作成されています。

この傾向に適合するもう1つの重要な機能はaaveですエモード、資本効率を最適化するために、高関連資産向けに設計されています。EMODEを使用すると、ユーザーは密接に関連する資産のレバレッジと借入機能のロックを解除できます(明らかに清算リスクが明らかに低い)により、分離による資本効率が大幅に向上します。

同様に、ようにベンキフィナンスそしてVenusprotocolこのような契約は、従来は共有流動性カテゴリに属していますが、独立したプールを導入することにより、特定のサブフィールドのニーズも導入しています。たとえば、これらの独立した市場は、Gamefi、Real World Assets(RWA)または「生態系トークン」メインプールの操作に影響を与えることなく。

同時に、独立市場の通貨市場(化合物またはソレンド)通常、共有流動性プールとして「メインプール」があります。化合物を例にとると、最近、最も液体プールに資産を追加し始めました。これは、混合モデルに効果的に近づきます。

通貨市場のビジネスモデル

暗号通貨市場のコアビジネスモデルは、借入および住宅ローン債務(CDP)に関連するさまざまなメカニズムを中心に展開し、収入を生み出しています。

1。低金利

•機構:通貨市場の主な収入源は、ローンと金利の借入の違いです。

•プロセス:ユーザーは利息を獲得するために契約に資産を獲得することができ、借り手は流動性を得るために利息を支払う必要があります。借り手に請求された金利と預金金利に支払われる金利の差との差。

•例:Aave V3 Ethereumでは、現在の$ ETH預金金利は1.99%ですが、借入金利は2.67%であり、金利の差の0.68%を生み出します。違いは小さいものの、ユーザーの数が増えると収入は徐々に蓄積されます。

2。明確なコスト

•機構:借り手の住宅ローンが必要なしきい値よりも低い場合、契約はシステムのソルベンシーを維持するために清算プロセスを開始します。清算人は、交換価格として借り手の住宅ローンの一部を取引所として取得し、その負債の一部を解決しました。

•収入出典:一般的に、議会は清算報酬からのコストの一部に分けられます。また、契約は、タイムリーな清算を確保し、追加の収入を得るために独自のクリアリングロボットを実行します。

3。CDP関連費用

•Toll Method:契約は、CDP製品に請求される場合があります。

4。稲妻のローン費用

•機構:ほとんどのプロトコルにより、ユーザーは雷ローンを実行し、少量ではあるが非常にかなりの料金を請求できます。

•関数:Lightningローンは、同じ取引で返済する必要があるローンであり、ユーザーは特定の操作(清算など)をすぐにすぐに取得できるようにします。

5。財務所得

•操作:契約は通常、全国財務省の資金を使用して安全収入の源を見つけるため、収入がさらに増加します。

これらのメカニズムにより、貸付市場は暗号化分野で最も収益性の高い契約の1つになります。

>

これらのコストは、インセンティブフォームのリサイクル、または運用コストの支払いのためだけにトークンと共有されることがあります。

リスク&>

言われているように、暗号通貨通貨市場を運営するビジネスは最も収益性の高いビジネスの1つかもしれませんが、間違いなく最もリスクの高いビジネスの1つです。

新しい通貨市場に直面している最初の障害は、コールドスタートの問題です。これは、新しい契約または市場で流動性を導くことの難しさを指します。流動性の低下、借入機会の減少、潜在的なセキュリティの脆弱性により、初期のユーザーは、クリティカルスケールに達していない資本プールに資金を預けることに消極的でした。十分な初期預金がなければ、金利は低すぎてローンを引き付けることができず、借り手は彼らが求めるローンを取得できないか、流動性の変化のために過剰な金利に直面していることに気付くかもしれません。通常、契約は、流動性のスタートの問題を解決するための流動性採掘インセンティブによって解決されます。 。ただし、慎重に管理していない場合、そのようなインセンティブへの依存は、持続不可能な排出量を生み出す可能性があります。

タイムリーな清算は、契約のソルベンシーを維持するためのもう1つの重要な要素です。借り手の住宅ローンの価値が特定のしきい値よりも低い場合、プロトコルはさらなる損失を防ぐために位置をクリアする必要があります。これは2つの主な問題をもたらします。まず、このプロセスの成功は、液体の存在に大きく依存します。 。

>

これらの目標を達成するには、清算ボーナスに完全に触発される必要があります。第二に、ポジションが依然として安全に清算されている場合、清算プログラムをトリガーする必要があります。付与された住宅ローンの価値が清算の非burresed債務と同じである場合、不良債権への1インチのリスクが高くなります。この点で、セキュリティと最新のリスクパラメーター(LTV、CR、これらのパラメーターと清算しきい値の間に清算バッファーを確立します)を定義し、厳格な選択プロセスを適用して、プラットフォームで利用可能なアセットをホワイトリストに基づいて基本的な役割を果たすために含めます。エッセンス

さらに、契約の円滑な運用、タイムリーな清算を確保するために、ユーザーは関数市場を乱用しません。ローンポジションの流動性。

預言者マシンの操作は、特に低液体資産のプロトコルや単一のソース預言者マシンに依存している重要な問題です。この状況は過去に何度も起こり、最も有名なのはアイゼンバーグのマンゴー市場の脆弱性です。遅延と待機時間も重要です。市場の変動やネットワークの輻輳は、住宅ローンの評価が不正確になり、清算の遅延または価格設定エラーと不良債権が生じる可能性があります。これを補うために、契約は通常、複数の予言マシン戦略を使用して、複数のソースからのデータを要約して、正確さを改善するか、主要なソースの主要なソースを防ぐために予言を確立します。

最後に、セキュリティリスクがあります。通貨市場は、橋の後の脆弱性の主な被害者です。

通貨市場を処理するためのコードは、誇らしげに多くの契約を結ぶことができます。脆弱性賞金、通常のコード監査、複雑なプロセスの承認を通じて契約を変更するための契約の変更などの措置を通じてこれらのリスクを減らすための契約。ただし、脆弱性の可能性は、チームが注意する必要がある継続的なリスク要因です。

損失に対処する方法は?

契約が損失に苦しむ場合、それが清算の障害によって引き起こされる悪い債務であるか、ハッカーなどの事故によって引き起こされた場合、損失を割り当てる標準条件があります。Aaveの方法は、再び例として使用できます。Aaveのセキュリティモジュールは、潜在的な合意の不足を補うための予備メカニズムとして機能します。ユーザーは、セキュリティモジュールでAaveトークンを誓約して報酬を得ることができますが、必要に応じて、赤字を補うために最大30%削減される可能性があります。これは保険層として機能し、最近、Stkghoを導入することでさらに強化されました。これらのメカニズムは、ユーザーの「より高いリスク、より高いリターン」ポジションを本質的に導入し、契約全体の利益を得て関心を維持しました。

Chaos Labs<

Chaos Labsは、通貨市場の顧客に全体的な方法を提供します。プロトコルを最適化および保護するための包括的なソリューションです。最も革新的なのは、Chaos Labsによって発明されたEdge Risk預言者(Edge Risk Oracles)であり、プロトコルのパラメーター更新プロセスを自動的に最適化し、それにより、ユーザーエクスペリエンス(UX)と分散型および集中化された金融プラットフォームの間の資本を狭めます。Edgeの発売により、Chaosは予測機の分野に拡大し、リスクモニタリングの分野でチームの専門知識を使用し、正確で安全な価格データフィードを提供し、実質時間の異常検出を提供して、正確性と信頼性を確保しています。Chaos Labsは、新しい資産と既存の資産メカニズムのメカニズムの設計レビュー、資産入学管理、および既存の資産メカニズムも実施して、徹底的なリスク評価の後にのみ、適切な資産を統合し、変数のローン価値比の安全な最適化を提供しますカオスのユニークな方法は、詳細な計器ボードを介した実際のリスクモニタリングと、持続可能な成長とユーザーの参加を促進して、コールドスタートアップと市場競争の問題を解決するための流動性のインセンティブを設計することです。