Autor: Michael Nadeau, el informe Defi; Compilación: Deng Tong, Visión de Bittain

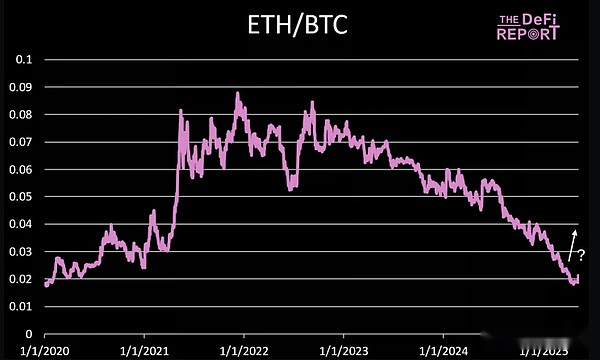

En enero de 2023, el precio de negociación de Sol fue 97% con descuento a ETH.

Para julio del año pasado, el descuento se había reducido al 83%.

Ahora, ha pasado casi un año.Esta brecha continúa reduciendo a medida que el mercado cuestiona sobre la hoja de ruta de expansión de Ethereum y la evaluación del potencial de Solana para «llevar a Nasdaq a la cadena».

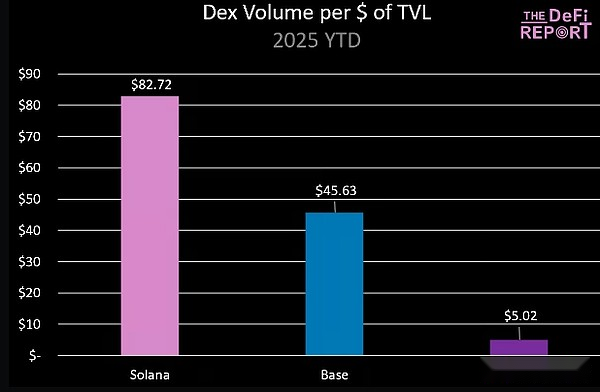

En el análisis pasado, nos centramos en KPI de alto orden, como tarifas, volumen de negociación de intercambio descentralizado, suministro de stablecoin y volumen de negociación, valor total de bloqueo (TVL), etc.para comparar estas dos redes.

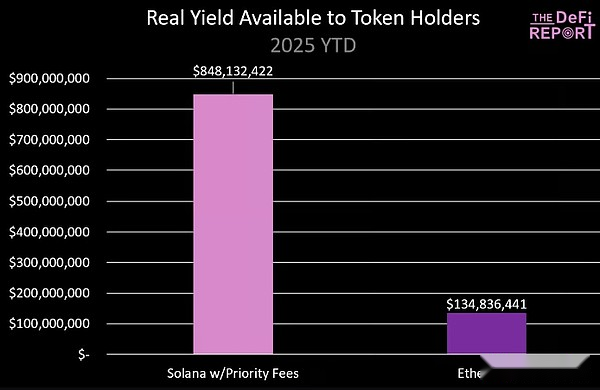

El informe de esta semana se centrará en el valor real de los titulares de token disponibles.

El valor real disponible titulares de token

Solana

El valor real disponible para Solana Token Holder/Holteer = Jito Tips (MEV) obtenido por el validador y compartido con la parte interesada.Esto no incluye SOL recién emitido, tarifas base, tarifas de prioridad o MEV retenidos por el buscador.

Los $ 475 millones de Solana es el patrimonio neto de la tarifa de manejo del 6% de Jito cobrada a todos los validadores que ejecutan enrutadores Jito Tips y motores de bloque.Si posee SOL, puede recoger a un validador/LST de confianza, como Helius (HSOL), que cobra a un Staker una comisión de $ 0. En este caso, el Sol Staker conserva el 94% de los MEV a través de Jito (95% de la participación de Solana funciona en Jito).

Ethereum

Valor real disponible para los titulares de tokens Ethereum/partes interesadas = MEV + Tarifas de prioridad ganadas por los validadores y compartidos con las partes interesadas.Esto no incluye una nueva emisión de ETH, tarifas subyacentes, tarifas de bloque y acciones MEV retenidas por buscadores y constructores de bloques.

El patrimonio neto de $ 134 millones de Ethereum se deduce del 10% de cargos cobrados por Lido, el proveedor de liquidez más confiable en Ethereum.

Puntos clave:

El TVL de Ethereum es 6.6 veces que el de Solana y su suministro de stablecoin es 10 veces que el de Solana.

Sin embargo, en términos del valor real de los titulares de tokens de año, Solana es 3.6 veces más valioso que Ethereum.

¿Cuál es la razón?Ejecución y velocidad determinar el valor real.Así es como los validadores y los titulares de tokens monetizan TVL.

-

En Tradfi, NASDAQ es responsable de la ejecución y la velocidad de circulación.DTCC es responsable de alojar/cerrar.Ethereum se está volviendo cada vez más como DTCC (contabilidad para alojamiento + liquidación/transacciones L2).Las plataformas Base y otras L2 son cada vez más como NASDAQ (velocidad de ejecución/circulación de manejo).Solana se está volviendo cada vez más como una combinación de los dos.

-

La integración de NASDAQ + DTCC en una solución significa que los titulares de SOL pueden obtener el 100% del valor del servicio de velocidad de ejecución/circulación, mientras que los titulares de ETH pueden obtener aproximadamente el 10% del valor (adquirido de la plataforma L2 al destruir ETH).

-

Ethereum posee estos activos.Pero debe dejarlos circular en la cadena.Esto ya ha comenzado a funcionar en la plataforma L2 y debería seguir creciendo.La pregunta ahora es si los titulares de tokens ETH eventualmente obtendrán estos valores, y Solana aún no tiene tal pregunta.

-

Además de algunos LST innovadores sobre Sanctum, los validadores de Solana retendrán las tarifas de prioridad del 100% obtenidas de las transacciones de usuario (no compartidas con Stakers).Jito espera cambiar esta situación.DAO actualmente tiene una propuesta de gobierno que actualizará el enrutador de propina, incluidas las tarifas de prioridad además del MEV actualmente enrutado y pagado a la parte interesada.Según Jito, se espera que la propuesta se implemente en los próximos meses.

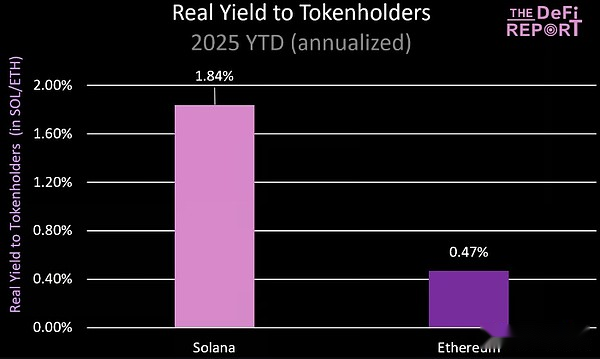

Si agregamos la tarifa de prioridad ($ 372 millones, menos la tarifa de la punta del enrutador), las cifras en lo que va del año son las siguientes:

No está claro qué tan entusiastas son los validadores sobre elegir una tarifa de prioridad compartida, pero queremos agregarlos aquí para que pueda ver cómo cambian los números.

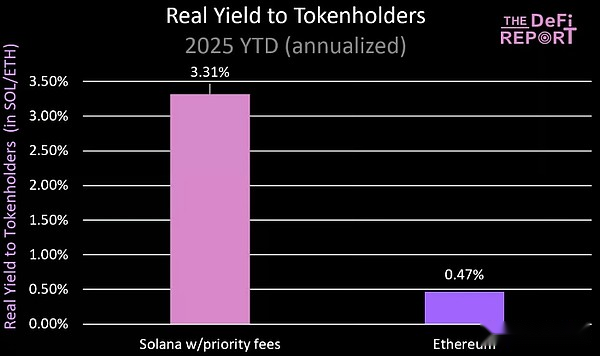

Porcentaje de tasa real de retorno

Aquí están los datos convertidos a una tasa de rendimiento real anualizada (en SOL y ETH):

Tarifas preferenciales para usar solana:

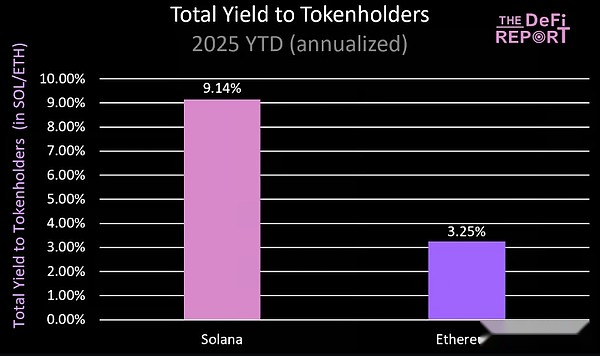

Ingresos totales (incluida la emisión/inflación de la red):

Puntos clave:

-

Al completar los activos, los titulares de tokens pueden obtener la oferta/emisión de recién emitidos (utilizados para incentivar a los validadores/partes interesados para proporcionar servicios). Esta es una diferencia clave entre una red cifrada y una empresa, ya que los accionistas de la compañía no pueden evitar la dilución de capital.

-

La «tasa de emisión» de Solana = 7.3%, basada en la emisión de la red real al 5 de junio de 2025 (anualizado).La «tasa de emisión» de Ethereum = 2.78%.

-

Solana ha emitido 9.4 millones de tokens que se pagarán a Sols prometidos en validadores en la red (al 5 de junio de 2025, la promesa promedio fue de 385 millones).Ethereum ha emitido 329,380 ETH a los 34.3 millones de tokens prometidos en la red a los validadores.

-

Debido a la tasa de inflación extremadamente baja de Ethereum (el rendimiento anualizado es 0.64% basado en datos reales desde el año hasta la fecha), su «rendimiento de la emisión» ha tendido a normalizarse.El «rendimiento de emisión» de Solana continuará disminuyendo ya que su inflación de la red es actualmente del 4.5%, y cae en un 15%por año hasta que alcanza una inflación terminal del 1.5%.

Fuente de valor verdadero

Solana

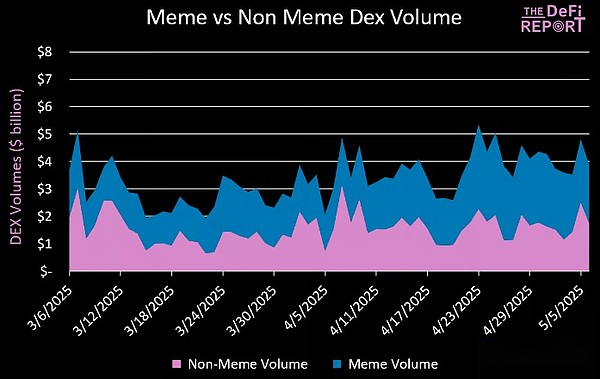

Memecoins representaron más de la mitad del volumen de negociación de Solana Dex (cultivado en un 51% en los últimos meses).SOL/USD representa aproximadamente el 35% del volumen de negociación de DEX, mientras que el 14% restante consiste en stablecoins, LST y otros activos.

¿Hay algún problema con esto?

Sí, tampoco.

Obviamente,La especulación/juego es uno de los casos de uso más poderosos en las criptomonedas.Solana encuentra un ajuste de producto/mercado al proporcionar una mejor experiencia de usuario.

No creemos que esto desaparezca en el corto plazo.

Además, la transacción de Memecoin está probando el sistema y proporciona comentarios valiosos a los proveedores de infraestructura.

Memecoins hoy. ¿Las acciones, bonos, monedas y activos privados del mañana?

Este es finalmente el objetivo de Solana.

Si tiene curiosidad, el 1-2% del volumen de negociación de DEX actual en Ethereum Layer-1 es Memecoins.El volumen de transacción de swap stablecoin representa aproximadamente la mitad, mientras que el intercambio de ETH/stablecoin y otros tokens de proyecto representan aproximadamente el 20% del volumen de transacciones, respectivamente.

Actualmente, aproximadamente el 50% del volumen de transacción DEX en la base proviene de emoticones, y la gran mayoría de ellos provienen de las nuevas monedas de memes.

Mev

Algunos analistas de criptomonedas creen que, como los gastos subyacentes están comprimidos/comunes con el tiempo, MEV (el valor que los usuarios pagan por las transacciones sensibles al tiempo) es el único valor a largo plazo que puede durar en la capa 1.

No estamos de acuerdo con este punto de vista, pero creemos que MEV impulsará la mayoría de los beneficios económicos.Por lo tanto, es necesario aclarar las diferencias en cómo funciona MEV en Solana y Ethereum, y el posible impacto de la capa 2.

Ethereum

Ethereum tiene un grupo de memoria que pasan todas las transacciones antes de ser ordenadas y presentadas al validador.

El mercado MEV está aquí.Los principales participantes son los siguientes:

-

Buscadores: estos bots usan algoritmos de aprendizaje automático para identificar oportunidades de ganancias en los grupos de memoria.

-

Bloque Builder: Block Builder es responsable de los bloques de construcción.En otras palabras, ordenan transacciones por bloque y aceptan «sobornos» del buscador en el proceso.

-

Verificador: el validador aprueba los bloques después de que el constructor de bloques los envíe (con consejos).

Flujo de trabajo:

El usuario envía transacciones – & gt; Ethereum Memory Pool – & GT; «Buscador» (BOT) identificar valor (arbitraje, transacciones sándwich, compensación) – & gt; Envíe transacciones adicionales al constructor de bloques (incluidas las puntas) – & gt; Transacciones de paquete de constructor de bloques – & gt; Enviar al validador (incluidas las propinas) – & gt;El verificador aprueba la transacción, reteniendo la mayoría de las puntas (los constructores de bloques y los buscadores retienen parte).

El mayor desconocido de Ethereum: ¿Qué le sucede a MEV si la mayor parte del volumen de transacción cambia a la capa 2 como se esperaba?

Creemos que el MEV será transferido a la capa 2 a través de una tarifa de prioridad.La siguiente figura muestra que el 85% de las tarifas de manejo de la base provienen de tarifas de manejo de prioridad.

Solana

Solana no tiene grupo de memoria.En cambio, tiene clientes de validador dedicados como Jito que implementan alguna forma de grupo de memoria privada.

Cómo funciona:

El motor de bloque de Jito crea una ventana muy corta (aproximadamente 200 milisegundos) donde los buscadores pueden enviar paquetes de transacciones para incluirlos en el siguiente bloque.Este grupo de memoria de desplazamiento no es público, pero es accesible para los buscadores conectados a la infraestructura Jito, lo que les permite descubrir y explotar las posibles oportunidades de arbitraje dentro de esta ventana corta.

Los buscadores generalmente monitorean directamente el estado de la cadena (por ejemplo, el libro de pedidos, el grupo de liquidez) ejecutando su propio nodo completo o punto final RPC.Detectan oportunidades de arbitraje al observar los cambios estatales causados por las transacciones confirmadas, en lugar de observar las transacciones pendientes en el grupo de memoria.

Cuando surgen oportunidades de ganancias (como los desequilibrios de precios entre los DEX), el robot construye rápidamente y presenta sus propios acuerdos o los empaqueta al próximo líder de bloque (generalmente a través de jito o relevos similares), con la esperanza de aprovechar la oportunidad ante otros.

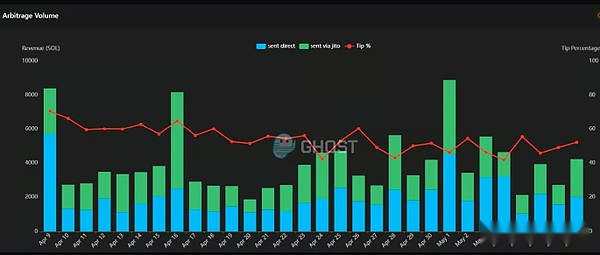

Actualmente, aproximadamente el 50% del MEV de arbitraje se realiza a través de jito (este valor se comparte con el estraker a través de un enrutador de punta):

Si está invirtiendo en estas redes, debe comprender cómo los MEV se acumulan para usted a través de la replanteación como titular de tokens.

Creemos que los titulares de SOL actualmente tienen más probabilidades de recibir MEV (y posibles tarifas de prioridad) que los titulares de ETH.

Resumir

¿Debería SOL comerciar con un 65% de descuento a ETH (63.5% después de la dilución completa)?

Desde una perspectiva fundamental, no debería ser. Incluso teniendo en cuenta el excelente efecto de red de ETH, la descentralización, el acuerdo de Lindi, la garantía de activos y otros factores, este descuento es demasiado alto.

Concluimos que, según los efectos de la red de ETH y el valor total bloqueado (TVL), el mercado actualmente valora ETH más que SOL.

Uno de los aspectos más destacados de ETH es que se convertirá en el hogar de billones de activos tokenizados, que cubren acciones, bonos, monedas de divisas/estables, activos privados, etc.

Este puede ser el caso en el futuro.

Pero al final,Los inversores deben prestar atención a cómo ETH toma un valor real de estos activos.

¿Por qué?

Porque los inversores tienen una opción.Si otra cadena puede continuar aportando más valor a los titulares de tokens, deberíamos esperar que más capital fluya hacia el activo a largo plazo.

Como dijo Benjamin Graham una vez:

«A corto plazo, el mercado es una máquina de votación. Pero a largo plazo, es una máquina de pesaje».

Una forma en que ETH puede ponerse al día es a través de los ajustes de la tarifa de reposición y blob.Con el lanzamiento de nuevas y emocionantes capas L2, como Megaeth (usando EigenLayer para el acceso a datos), los titulares de ETH pueden obtener un valor real adicional de estas redes al reproducir ETH.

Realizaremos más análisis en estas áreas.

Pero debemos ser claros:

Hoy, los activos criptográficos rara vez se comercian con base en los fundamentos.

Aunque creemos que esto sucederá, este no es el caso en este momento.

La narrativa, el impulso, la historia, la influencia social y las condiciones de liquidez siguen siendo factores que impulsan el mercado.

Por supuesto, ETH ha estado en desventaja en los juegos narrativos en los últimos años.

Pero parece que las cosas están mejorando.

Una volatilidad del 20% en un solo día no es nada para activos por valor de más de $ 220 mil millones.

Recuerde: el mercado de criptomonedas es extremadamente reflexivo.Precio – & gt; Narrativa – & gt; Fundamentos.

Esperemos y veamos si las fluctuaciones recientes son solo el comienzo de una fluctuación más grande.