Dans la chaîne mondiale du crédit à la consommation personnelle, les emprunteurs sont souvent comme des moutons gardés dans un enclos doux : habitués à la commodité mais manquant d’un sens aigu des taux d’intérêt et des conditions. Il ne fait aucun doute qu’il s’agit d’un marché lucratif.À mesure que le crédit à la consommation non garanti migre progressivement vers la voie du stablecoin, son mécanisme de fonctionnement subira des changements fondamentaux, et les nouveaux « bergers » auront également la possibilité d’obtenir une part généreuse du processus d’évolution du marché.

Les Stablecoins sont uniques dans le sens où ils se situent à l’intersection de trois marchés massifs : les paiements, les prêts et les marchés des capitaux.Alors que nous sommes empêtrés dans « l’océan rouge » des paiements en stablecoin, et en attendant la vulgarisation continue de l’éducation au marché du stablecoin, pouvons-nous tourner notre attention vers le domaine des prêts financiers ?Car qu’il s’agisse de la capture de la valeur des spreads du marché ou de la reconstruction de l’ensemble de la chaîne de valeur, il s’agit peut-être du marché le plus simple et le plus brut.

1. Le marché est suffisamment vaste

L’encours des prêts personnels non garantis a atteint 232 milliards de dollars, selon les données 2023 de la Fed de New York, soit une augmentation de 40 milliards de dollars par rapport à 2022 et un bond de 86 milliards de dollars par rapport à 2021, démontrant une forte demande pour ce type de crédit.Entre 2021 et 2023, les prêts octroyés aux emprunteurs à risque et inférieurs continueront de croître, les plateformes fintech devenant le principal moteur de cette expansion.

La sensibilisation croissante aux prêts personnels non garantis parmi la jeune génération stimule de manière significative l’expansion du marché mondial.De nombreux jeunes sont tombés dans l’instabilité financière en raison de facteurs tels que les prêts étudiants et la hausse du coût de la vie, de sorte que les produits sur salaire tels que les prêts personnels à taux d’intérêt élevé et les avances de fonds à court terme sont devenus un « raccourci » pour soulager rapidement le stress financier.Une application facile, peu d’exigences, un décaissement rapide et des utilisations illimitées font des prêts sur salaire un outil attrayant et pratique. Dans le même temps, le taux de pénétration des jeunes groupes de clientèle a augmenté et l’afflux continu de nouveaux établissements de crédit a encore accéléré l’expansion du marché.

Malgré un environnement macroéconomique difficile, le marché des prêts personnels non garantis continue d’atteindre des niveaux records et ne montre aucun signe de ralentissement. Selon un rapport de l’industrie publié par TransUnion en mai 2025, au premier trimestre 2025,Prêt personnel non garantiLa taille du marché atteint 253 milliards de dollars, totalisant 29,8 millions de prêts.Actuellement, 24,6 millions de personnes aux États-Unis détiennent des prêts personnels non garantis, l’emprunteur moyen ayant une dette de 11 600 $.

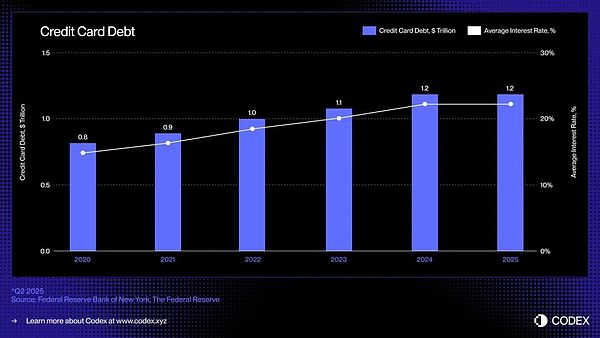

Aux États-Unis, la forme dominante de prêt non garanti est la carte de crédit : un instrument de crédit omniprésent, liquide et instantanément disponible qui permet aux consommateurs d’emprunter de l’argent sans fournir de garantie lors de leurs achats.L’encours des cartes de crédit continue de croître et s’élève actuellement à environ 1 210 milliards de dollars.

2. La nature de la finance reste inchangée, mais la technologie s’améliore

Quelle est la nature de la finance ? C’est l’inadéquation des valeurs dans le temps et dans l’espace.Cette essence reste inchangée depuis des milliers d’années.Mais les méthodes de service changent : « l’origine » du crédit personnel à la consommation est un crédit ancien, mais ce qui en a réellement fait un « argent spécial permettant aux gens ordinaires d’acheter des choses », c’est le paiement échelonné au début du 20e siècle ;Plus tard, les cartes de crédit ont combiné « acheter » et « emprunter » dans une seule feuille de plastique, puis l’Internet mobile a divisé la limite de crédit en microcrédits de deuxième niveau.Chaque mise à niveau technologique abaisse les seuils de prêt, fragmente les scénarios et accélère le contrôle des risques.Cela pousse également les taux d’intérêt à trouver un nouvel équilibre entre concurrence et supervision.

La nouvelle finance basée sur la blockchain peut améliorer considérablement l’efficacité de la finance et créer un monde financier en chaîne qui s’étend sur le temps, l’espace et les catégories d’actifs.

Les pièces stables et les protocoles de crédit en chaîne apportent une nouvelle base : monnaie programmable, marchés transparents et financement financier en temps réel.La combinaison des trois pourrait enfin briser l’ancien cycle et le réinventer dans une économie numérique sans frontières.Comment le crédit est émis, financé et remboursé.

Le dernier changement majeur dans les prêts par carte de crédit s’est produit dans les années 1990, lorsque Capital One a introduit une tarification basée sur le risque, une avancée qui a remodelé le paysage du crédit à la consommation.Depuis lors, malgré l’émergence de nouvelles banques numériques et d’entreprises de technologie financière, la structure de base du secteur des cartes de crédit est restée pratiquement inchangée.

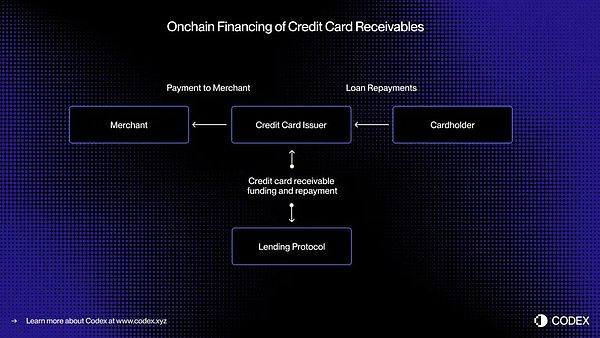

Voici un exemple en temps réel d’utilisation de la tokenisation pour financer les créances sur cartes de crédit :

Dans le système de paiement par carte bancaire actuel, il existe un décalage entre l’autorisation de la transaction (c’est-à-dire que la transaction est approuvée) et le règlement (c’est-à-dire que l’émetteur de la carte transfère les fonds au commerçant par l’intermédiaire de l’organisme émetteur de cartes).En migrant le processus de financement en chaîne, ces comptes clients peuvent être tokenisés et financés en temps réel.

-

Prenons l’exemple d’un consommateur effectuant un achat de 5 000 $.Les transactions sont autorisées instantanément.Avant le règlement avec Visa ou Mastercard, l’émetteur tokenise la créance en chaîne et reçoit un financement de 5 000 USDC provenant d’un pool de crédit décentralisé. Une fois le règlement terminé, l’émetteur de la carte transfère ces fonds au commerçant.

-

Par la suite, lorsque l’emprunteur rembourse le prêt, les fonds de remboursement reviennent automatiquement au prêteur sur la chaîne via le contrat intelligent – toujours en temps réel.

-

Cette approche permet une liquidité en temps réel, un financement transparent et des remboursements automatisés, réduisant ainsi le risque de contrepartie et éliminant les processus manuels qui sont encore largement utilisés aujourd’hui dans le crédit à la consommation.

C’est également la logique fondamentale qui sous-tend la récente annonce officielle de Visa selon laquelle Visa Direct lancera une activité d’avance en devises stable pour les comptes clients.

3. De la titrisation d’actifs au pool de prêts en chaîne

Pendant des décennies, les marchés du crédit à la consommation se sont appuyés sur les dépôts et la titrisation pour permettre des prêts à grande échelle.Les banques et les émetteurs de cartes regroupent des milliers de comptes clients en titres adossés à des actifs (ABS) et les vendent à des investisseurs institutionnels.Cette structure apporte une liquidité importante, mais apporte également complexité et opacité.

Les plateformes Acheter maintenant, payer plus tard (BNPL) telles que Affirm et Afterpay ont démontré l’évolution de la façon dont le crédit est évalué.euxAu lieu de bénéficier d’une limite de crédit universelle, chaque transaction est évaluée individuellement au fur et à mesure qu’elle se produit.— Traitez un canapé à 10 000 $ différemment qu’une paire de baskets à 200 $.

-

Cette évaluation du crédit au niveau de la transaction génère des comptes clients discrets et standardisés, chacun présentant des caractéristiques claires d’emprunteur, d’échéance et de risque, ce qui le rend idéal pourFinancement en temps réel via un pool de prêts en chaîne.

-

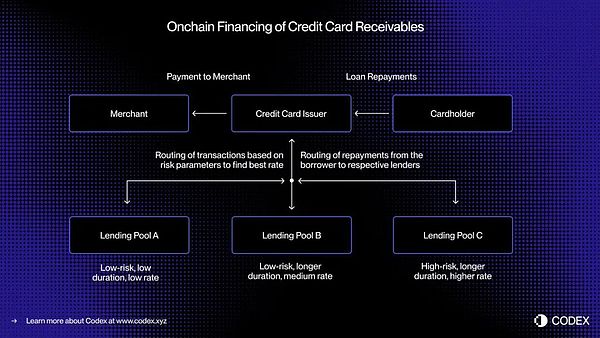

Le crédit en chaîne peut étendre davantage ce concept,Permet des pools de crédit spécialisés conçus autour de profils d’emprunteurs ou de catégories de consommateurs spécifiques.Par exemple, un pool pourrait se concentrer sur la fourniture de financements de petites transactions aux emprunteurs de premier ordre, tandis qu’un autre se concentrerait sur la fourniture de services de voyage à tempérament aux consommateurs à risque.

-

Au fil du temps, ces pools peuvent évoluer versMarché du crédit hautement segmenté avec une tarification dynamique et des indicateurs de performance transparents, tous les participants peuvent le visualiser en temps réel.

Cette programmabilité ouvre la voie à une allocation plus efficace du capital, à de meilleurs taux d’emprunt et à un marché mondial ouvert, transparent et immédiatement vérifiable pour le crédit à la consommation non garanti.

4. Pile de crédit émergente en chaîne

Réimaginer les prêts non garantis à l’ère de la chaîne ne consiste pas simplement à « porter » les produits de crédit vers la blockchain ;L’ensemble de l’infrastructure de crédit doit être reconstruite à partir de zéro.Outre les émetteurs de cartes et les processeurs de paiement, l’écosystème de prêt traditionnel s’appuie également sur une série d’intermédiaires complexes :

-

De nouvelles approches en matière de notation de crédit sont nécessaires.Les FICO et VantageScore traditionnels peuvent être déplacés vers la blockchain, mais les systèmes décentralisés d’identité et de réputation peuvent jouer un rôle plus important.

-

Les prêteurs exigent également une évaluation de la crédibilité——Mécanisme de notation en chaîne similaire à Standard & Poor’s, Moody’s ou Fitch pour évaluer la qualité du crédit et la performance des prêts.

-

Un aspect moins glamour mais crucial du prêt – le recouvrement – doit également évoluer. La dette libellée en pièces stables nécessite toujours des mécanismes d’exécution et des processus de recouvrement, et l’automatisation en chaîne doit être intégrée aux cadres juridiques hors chaîne.

Dans l’ensemble, la blockchain et les pièces stables ne peuvent pas modifier la nature commerciale et le coefficient de risque du crédit à la consommation personnel.Les mécanismes de notation de crédit, les modèles de contrôle des risques et les structures juridiques sont tous indispensables. Cependant, si nous imaginons l’avenir, nous pouvons utiliser cette nouvelle pile de crédit en chaîne pour parvenir à une distribution mondiale du crédit à la consommation personnelle, obtenir des liquidités mondiales, obtenir une allocation de capital plus efficace, de meilleurs taux d’emprunt, etc.

5. Écrivez à la fin

Les cartes de crédit Stablecoin ont construit un pont entre la monnaie légale et la consommation en chaîne ; les protocoles de prêt et les fonds du marché monétaire tokenisés ont redéfini l’épargne et le revenu ; l’introduction du crédit non garanti dans la chaîne a bouclé une boucle fermée – permettant aux consommateurs d’emprunter de manière transparente et aux investisseurs de financer le crédit de manière transparente, le tout étant piloté par une infrastructure financière ouverte à chaîne de blocs.