著者: YQ;出典: X、@yq_acc;コンパイラ: Shaw Bitcoin Vision

Coinbase は単なる集中型取引所からエコシステム オーケストレーターへと変貌しましたその中核となるのは、2023 年 8 月にローンチされたイーサリアム レイヤー 2 プラットフォームである Base です。この移行は、他のブロックチェーンが匹敵することのできないシリコンバレーの 3 つの利点を活用しています。規制インフラにより米国市場への参入が促進される(1 億 800 万人の認証済みユーザーがおり、四半期のステーブルコイン収益は 3 億 5,470 万ドルです)。卒業生ネットワークがプロジェクトをベンチャーキャピタルに結びつける(Polychain、1confirmation、およびParadigmはCoinbaseの卒業生によって設立されました);そしてブロックチェーンの複雑さを軽減する開発者プラットフォーム(AgentKit、x402 支払いプロトコル、組み込みウォレット)。Baseは、TVL(最大のレイヤー2ネットワーク)で44億8000万ドル、毎日100万を超えるアクティブアドレス(全レイヤー2の55%)、そしてエアロドロームプラットフォームの2025年までの予測累積取引量2000億ドル以上で市場のリーダーシップを獲得しています。しかし、取引の構成を見ると、クリエイタートークンの投機(ピーク時の1日の発行量は38,254回に達し、3か月の失敗率は86%)と機関投資家のDeFiとの間に緊張があることがわかります。インフラストラクチャ。 Coinbaseの2025年第3四半期の業績(収益19億ドル、純利益4億3,260万ドル)は、エコシステムへの投資を継続する財務能力を示している一方、Circleとのパートナーシップ(四半期ごとの収益7億4,000万ドル、USDC流通額740億ドル)により、ステーブルコイン基盤が提供されています。

1. 取引所運営からエコシステム構築まで

Coinbase の集中型取引所から包括的なブロックチェーン エコシステム開発者への戦略的進化は、Amazon がオンライン書店から AWS を介してクラウド インフラストラクチャ プロバイダーに変革したのと同様の思慮深い変革を反映しています。2023年8月にローンチされたBaseは、ブロックチェーン分野におけるCoinbaseのインフラストラクチャレイアウトとなり、あらゆる暗号通貨のユースケースと直接競合するのではなく、他のアプリケーションの構築基盤と開発者ツールを提供します。サービスプロバイダーからプラットフォームオペレーターへのこの構造的変化は、Coinbaseの収益モデルも変化させ、純粋な取引手数料から、シーケンサー収益、ステーブルコイン発行、トークン上場手数料、エコシステムプロジェクトにおける資本を含むマルチレベルの価値獲得へと移行しました。

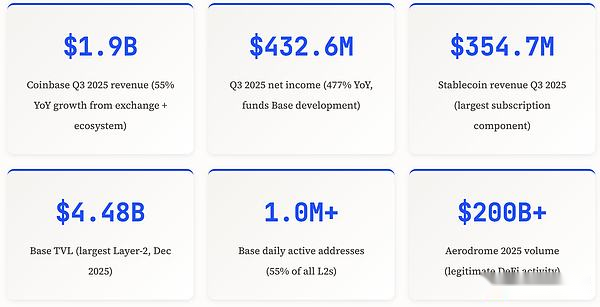

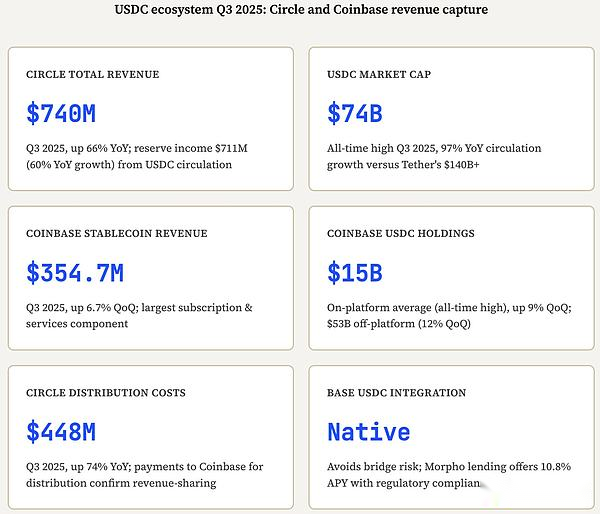

この変革は Coinbase の 2025 年第 3 四半期の財務実績で定量化されており、継続的なエコシステムへの投資による同社の健全性と Base の収益多様化への貢献の両方を示しています。Coinbase は、四半期収益が 19 億ドル (前年比 55% 増)、純利益が 4 億 3,260 万ドル (前年比 477% 増) であると報告しました。サブスクリプションとサービスの収益 (Base 関連の活動とステーブルコインの発行を含む) は現在、取引手数料を超えて収益を多様化しています。2025 年の第 3 四半期には、ステーブルコインの収益は 3 億 5,470 万ドル (前四半期比 6.7% 増) に達し、サブスクリプションおよびサービス部門の最大の構成要素となりました。サブスクリプションとサービスの収益は、USDC の継続的な人気とエコシステムの成長により、2025 年の第 4 四半期には 7 億 1,000 万ドルから 7 億 9,000 万ドルに達すると予想されます。

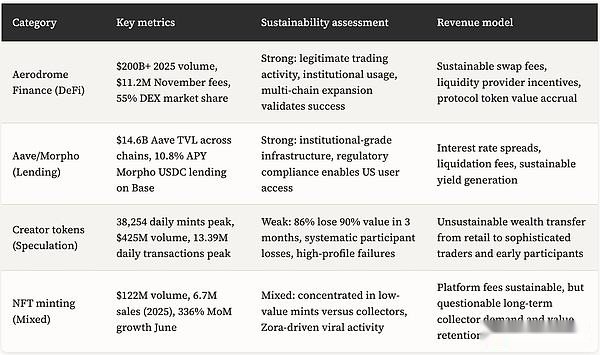

Base は、2025 年 12 月時点でロック総価値 (TVL) が 44 億 8,000 万ドルで市場のリーダーシップを達成し、Arbitrum や他の成熟したレイヤー 2 ネットワークを上回っていますが、運用開始からまだ 28 か月しか経っていません。毎日 100 万を超えるアクティブ アドレスがあり、2025 年末までにすべてのレイヤー 2 アドレスの 55% を占めます (1 月の 63% から 4 月には上位レイヤー 2 ネットワークの 82% に増加)。2025 年 1 月 1 日、1 日あたりのトランザクション量は 1,339 万トランザクションに達し、その強力なトランザクション スループット処理能力が証明されました。Base の主要な分散型取引所 (DEX) である Aerodrome Finance は、2025 年の累計取引高が 2,000 億米ドルを超え (前年比 3 倍増加)、2025 年 11 月には 1,120 万米ドルの手数料を生み出し、年間収益は約 1 億 3,600 万米ドルに達します。これらの指標は、Base の技術的な実行と市場の受け入れを検証しますが、トランザクションの構成とクリエイター トークンによる成長の持続可能性については疑問が残ります。

2. Coinbase Alumni Network: チェーン上のシリコンバレー資本ネットワーク

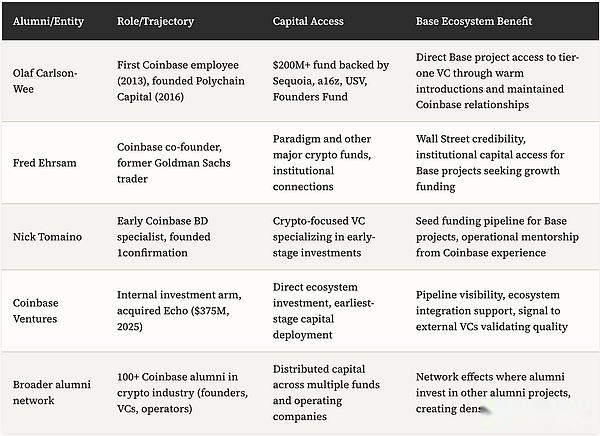

Coinbase の同窓生ネットワークは、PayPal マフィア (ピーター ティール、イーロン マスク、リード ホフマン) が資金へのアクセス、運営上の専門知識、紹介を通じてその後の起業家世代の構造的利点を形成したのと同様に、Base エコシステムに構造的利点をもたらします。。オラフ・カールソン・ウィー氏は、2013年にコインベースに採用された最初の従業員だった。彼は2016年に退職し、現在では世界最大の仮想通貨ヘッジファンドの一つであるポリチェーン・キャピタルを設立し、セコイア・キャピタル、ユニオン・スクエア・ベンチャーズ、アンドリーセン・ホロウィッツ、ファウンダーズ・ファンドなどから2億ドルを調達している。Polychainのポートフォリオには、資本投資とCarlson-Wee氏がCoinbase幹部と維持している関係から恩恵を受けるBaseエコシステム内のプロジェクトが含まれており、Baseプロジェクトが他の競合チェーンの同様のプロジェクトよりも迅速なデューデリジェンスと有利な条件を受け取ることを可能にするプロジェクトパイプラインを構築しています。

フレッド・アーサムは元ゴールドマン・サックスのトレーダーで、ブライアン・アームストロングとコインベースを共同設立しました。彼は、Coinbaseのエコシステムとウォール街の資本および組織の関係を結び付ける2番目に重要な同窓生ノードです。エルサム氏のその後の起業家精神と投資により、資本形成のための新たな道が開かれ、ゴールドマン・サックスでの経歴により、従来の金融機関による仮想通貨インフラへの投資を評価する際に信頼性が得られました。Nick Tomaino の経験は、このパターンを小規模に示しています。彼は Coinbase で初期段階の事業開発スペシャリストを務め、その後、Runa Capital に入社してベンチャー キャピタルのスキルを向上させ、その後、仮想通貨に焦点を当てたベンチャー キャピタル ファンドである 1confirmation を設立しました。成功した卒業生が後続の Coinbase プロジェクトに投資するにつれて、ネットワーク効果は拡大し続け、緊密に相互接続された資金調達エコシステムを形成します。このエコシステムでは、Coinbase プロジェクトは個人的なつながりを通じて資金調達に優先的にアクセスできます。これは、同様の同窓会ネットワークがなければ他のブロックチェーン エコシステムでは再現できない利点です。

Coinbaseの内部資本展開部門であるCoinbase Venturesは、暗号通貨エコシステムの成長を推進する優れた創設者に投資し、初期段階のチームとのパートナーシップを構築しています。2025年末、コインベースは著名な仮想通貨トレーダーのコビーが設立したエコーを3億7500万ドルで買収した。この動きにより、完全なオンチェーン融資およびトランザクション実行プラットフォームが Coinbase Ventures に追加され、潜在的なプロジェクトについて早期に洞察を得ることができ、仮想通貨プライベートファイナンスのための標準化されたプロセスを提供できるようになりました。この買収は、Coinbaseが新たなインフラストラクチャのニーズ(オンチェーン資本形成)を特定し、ソリューションを取得しながら、それらをより広範なBaseエコシステム戦略に統合する方法を例示しています。実績から判断すると、Base プロジェクトの資金調達スピードと評価プレミアムは増加しています。創設者間のコミュニケーションにより、Base に焦点を当てたプロジェクトは、他のレイヤー 2 ネットワーク上の同様のプロジェクトよりも迅速なベンチャー キャピタルの応答、より高い初期評価、より有利な条件を達成できることが示されています。

Coinbase Alumni Network とシリコンバレーのキャピタル・アドバンテージ

3. 開発者プラットフォーム: ブロックチェーンの複雑さを軽減

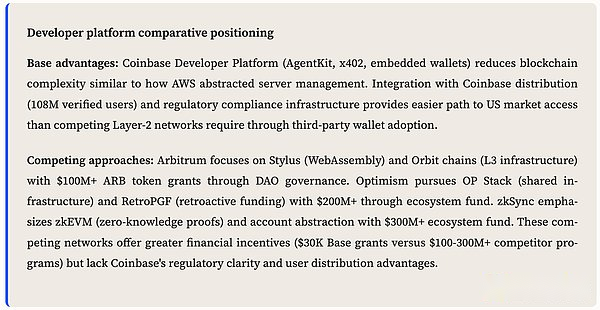

Coinbase の開発者プラットフォーム戦略は Amazon AWS の戦略と似ており、複雑なサーバー管理が簡素化され、アプリケーション開発者はインフラストラクチャの運用ではなくビジネス ロジックに集中できます。Coinbase 開発者プラットフォーム (CDP) はツールキットを提供しますは、ブロックチェーンの複雑さを簡素化し、開発者が暗号化に関する深い専門知識やブロックチェーン プロトコルの知識を必要とせずに、使い慣れた Web 開発パターンを使用してアプリケーションを構築できるようにします。2024 年に発売され、2025 年第 1 四半期にさらに拡張された AgentKit により、AI エージェントは安全なウォレット管理と包括的なオンチェーン機能を通じてブロックチェーン ネットワークと対話できるようになります。このプラットフォームの核となる価値は、市場投入までの時間を短縮し、開発者がインフラストラクチャ開発に何か月も費やす代わりに、わずか数週間でブロックチェーン対応アプリケーションをリリースできるようにすることです。

x402 支払いプロトコルにより、HTTP 402「支払いが必要」ステータス コードが再度有効になります、API、アプリケーション、AI エージェントが HTTP 経由で直接ステーブルコインの即時支払いを行えるようにします。このプロトコルは、支払いリクエストを標準の HTTP インタラクションに埋め込むことで、インターネットのマイクロペイメントの長年の問題点を解決し、別個の支払い処理システムとそれに関連する統合の複雑さの必要性を排除します。使用量ベースの請求、サブスクリプション サービス、または API に基づいて収益を得る必要があるアプリケーション開発者にとって、x402 は、銀行統合、決済プロセッサ アカウント、複雑な料金体系を含む従来の支払い方法と比較して、シームレスな統合を提供します。2025 年 1 月にリリースされたこのプロトコルは、AgentKit の更新と同期して、人間の介入なしで金融取引を自動化できる自律型決済アプリケーション用の統合テクノロジー スタックを作成します。

組み込みウォレットインフラストラクチャ (CDP ウォレット)これにより、ユーザーがニーモニック、料金、ブロックチェーンのトランザクション メカニズムを理解する必要がなく、使い慣れた Web インターフェイスの背後でアプリケーションがユーザー ウォレットを作成および管理できるため、エンド ユーザーの参入障壁が低くなります。暗号通貨の技術的な複雑さは、「手数料」、「ノンス」、または「トランザクション確認時間」などの概念を理解していない非技術的なユーザーの妨げとなる可能性があるため、この単純化は主流での採用にとって非常に重要です。2025年夏に開始されたCoinbaseのBuilder Grantプログラムでは、CDPウォレット、AgentKit、Onrampを使用する13のプロジェクトに3万ドルが授与され、Coinbaseがツールを超えた金銭的インセンティブを提供することで開発者エコシステムを積極的に育成していることが実証されました。このプログラムには合計 55 件の申請があり、クリエイター トークン エコシステムの構成や取引指標における投機の支配に関する広範な懸念にもかかわらず、これらの開発者ツールに対する需要が依然として存在することを示しています。

4. 規制の堀: 競争上の優位性としての米国市場アクセス

Coinbaseのコンプライアンスインフラストラクチャを通じて確立されたBaseの規制上の位置付けは、オンライン決済分野に堀を築く際にPayPalの送金ライセンスと同様の非対称的な利点を生み出します。。Coinbase は米国全 50 州でライセンスを保有しており、米国証券取引委員会 (SEC) に全国証券取引所としての登録を申請し、米国商品先物取引委員会 (CFTC) からデリバティブ登録も受けており、米国金融業界規制当局 (FINRA) にブローカーディーラーとして登録されています。このコンプライアンス フレームワークが Base エコシステムに拡張されると、純粋なコスト センター (年間数億ドルの法務費用と運営費用) から戦略的資産に変わります。Base 上に構築されたアプリケーションは、他のレイヤ 2 ネットワークでは同様のコンプライアンス投資を行わなければ提供できない、米国市場へのアクセスに関する規制上の明確性を得ることができます。巨額の規制コストを考慮すると、このようなコンプライアンスへの投資は、ほとんどのブロックチェーン インフラストラクチャ プロバイダーにとって依然として経済的に実行不可能です。

そのメリットを具体的に示すのがユーザー獲得のスピードとユーザー構成です。2025 年の第 3 四半期までに、Base の 1 日あたりのアクティブ アドレスは 100 万に達する予定です。 2025 年 4 月の時点で、上位レイヤ 2 アドレスの 82% を占めており、年末までにすべてのレイヤ 2 アドレスの 55% にまで増加する予定です。Coinbaseプラットフォームでの消費者取引活動は、2025年第3四半期に590億ドル(四半期比37%増)に急増し、機関投資家の取引高は2,360億ドル(四半期比22%増)、機関投資家の取引収益は1億3,500万ドル(四半期比122%増)に達しました。これらの認証済みの KYC 準拠ユーザーは、オフショア取引所や匿名 DeFi プロトコルでは利用できない流通チャネルを Base アプリケーションに提供し、主流の採用への近道を作り出します。他のブロックチェーンは、サードパーティのウォレットや分散型交換インターフェイスを含む、より回りくどいルートを通じてこれを達成する必要があります。

取引所上場サポートは規制上の利点の第 2 次元を提供します。基本エコシステムトークンは、内部のアドボカシーと合理化されたデューデリジェンスプロセスを通じてCoinbaseに上場する際に優先されますが、他のチェーンのトークンは外部の申請プロセスに直面しており、プロセスのタイミングと結果は不確実です。Coinbaseの上場によってもたらされる流動性、価格発見、投資家のアクセスという利点は、他の取引プラットフォームが匹敵するのが難しいため、その経済的影響は重大なものとなっています。2025 年 12 月の Base-Solana クロスチェーン ブリッジの立ち上げは、この力学を反映しています。Coinbase は Vector (Solana のネイティブ分散型取引所) の買収を発表し、同時に Base 中心のクロスチェーン ブリッジ インフラストラクチャを精力的に推進し、SOL および SPL トークンが Base アプリケーションに流入して Base トランザクション手数料を生成できるようにしましたが、Solana エコシステムはそこから対応する価値を得ることができませんでした。これにより、Solana 開発者はこれを「相互運用性を装ったヴァンパイア攻撃」と表現し、この非対称な利益構造が Coinbase が管理するインフラストラクチャに有利であると指摘しました。

5. USDC インフラストラクチャ: エコシステム トラックとしてのステーブルコイン

Coinbase と Circle との提携および USDC の配布は、信頼できる決済チャネルを提供することで商取引を強化するために、Visa や Mastercard の決済ネットワークで使用されているものと同様のインフラストラクチャの利点を生み出します。。この提携の経済性は 2025 年第 3 四半期の業績に反映され、Coinbase のステーブルコイン収益は 3 億 5,470 万ドル (前四半期比 6.7% 増) に達し、サブスクリプションおよびサービス部門の最大の構成要素となりました。2025 年の第 3 四半期には、Coinbase 製品で保持されている USDC の平均残高は史上最高の 150 億ドル (四半期比 9% 増) に達し、プラットフォーム外の残高は 530 億ドル (四半期比 12% 増) に増加しました。この配信機能は競合プラットフォームを超え、ネイティブ USDC 統合を通じて Base に直接利益をもたらし、他のレイヤー 2 ネットワークが直面する可能性のあるクロスチェーンブリッジングのリスクや流動性の断片化などの問題を回避します。

Circle の 2025 年第 3 四半期の財務結果は、USDC エコシステムの全体的な成長を裏付けています。Circle は、主に USDC の平均発行部数が 97% 増加したことにより、総収益と予備収入が 7 億 4,000 万ドル (前年比 66% 増)、予備収入が 7 億 1,100 万ドル (前年比 60% 増) に達したと報告しました。USDCの市場価値は、2025年第3四半期に過去最高の740億米ドルに達し、以前の613億米ドルから増加し、テザー(市場価値1,400億米ドル以上)に次ぐ2番目に大きなステーブルコインとなった。Circleの流通コストが前年同期比74%増の4億4,800万ドルとなったことは注目に値するが、この増加は「主にUSDC流通残高の増加とCoinbaseプラットフォーム上のUSDC平均保有額の増加を反映した、流通支払いの増加によるもの」である。この開示は、CoinbaseがUSDCの成長から収益のかなりの部分を受け取っていることを裏付けており、CoinbaseがUSDCの流通チャネルとして利用し、投機的なトークン取引から独立したエコシステム開発のための財務基盤を確立するよう促しています。

Base アプリケーションの場合、ネイティブ USDC 統合には他のレイヤ 2 ネットワークに比べて多くの利点があります。開発者は、USDC の可用性を確保し、主流のユーザーに馴染みのある米ドル価格設定方法で価格を設定するためにブリッジ インターフェイスを実装する必要がなく、同時に、流動性の深さが異なる資産の複数のブリッジ バージョンの存在によって引き起こされるブリッジの障害や流動性の断片化のリスクを回避します。Coinbaseは、Morphoとの統合を通じて2025年11月にBase上でUSDC融資サービスを開始し(自動利回り最適化により最大10.8%の年率リターンを提供)、オフショアプラットフォームでは米国のユーザーに提供できない規制遵守を維持しながら、CoinbaseがいかにしてUSDCインフラ上に金融商品を構築するかを完全に実証した。JPモルガンのアナリストは以前、コインベースがUSDCエコシステムの中核的地位からさらに600億ドルの価値を得る可能性があると推定しており、ステーブルコイン収益の成長軌道と同様に、2025年第3四半期の結果はこの予測を裏付け始めている。

6. エコシステムの構成: DeFi インフラストラクチャと投機

Base エコシステムは、ドットコム バブル時の持続可能なビジネス モデル (Amazon、Google) と投機的企業 (Pets.com、Webvan) の共存と同様に、準拠した DeFi インフラストラクチャと投機的なクリエイター トークン活動の間に根本的な矛盾を示しています。。Aerodrome Finance はインフラストラクチャ カテゴリを代表し、累積取引高は 2025 年までに 2,000 億ドルを超え (前年比 3 倍)、Base プラットフォーム上のすべての分散型取引所 (DEX) 取引高の 55% を占めます。2025 年 11 月の結果では、取引高は 160 億米ドルに達し、発生した手数料は 1,120 万米ドルに達し、年間収益は約 1 億 3,600 万米ドルに達しました。エアロドロームの資本プールは、2025 年の「オンチェーン GDP」に 2 億 6,000 万ドルを貢献し、Base プラットフォームの総経済活動の 44% を占め、その流動性が投機的な鋳造ではなく準拠した取引に焦点を当てていることを示しています。

2025年11月、エアロドロームはヴェロドロームと合併してクロスチェーンプラットフォーム「エアロ」を形成し、2026年にイーサリアムとサークルのアークブロックチェーン上で開始されることを発表した。このニュースはBaseプロトコルの成功を証明するだけでなく、Baseの独占的価値の獲得を減らすことにもなる。この戦略的進化は、Base の最も有利なアプリケーションが単一のエコシステムに依存するのではなく、マルチチェーン戦略を採用していることを示しています。これにより、プロトコルの成長と Base エコシステムのロックインとの間に緊張が生じます。Aave の Base での展開と Morpho との統合は、その機関グレードのインフラストラクチャをさらに実証し、オフショア取引所や規制の不確実性を必要とせずに、分散型融資を求める米国のユーザーに規制されたアクセス ポイントを提供します。

クリエイタートークンの活動は非常に異なるパターンを示しており、取引指標は優れていますが、経済的な持続可能性には疑問があります。Base は、2025 年 1 月 1 日に 1,339 万の 1 日あたりのトランザクション量のピークに達し、2025 年の春から夏にかけて高いアクティビティを維持し続け、1 日あたりのアクティブ アドレス数は 4 月に 120 万、5 月に 160 万に達しました。ただし、この活動の多くは、DeFi の実際の適用ではなく、トークンの発行に由来しています。2025年夏のクリエイタートークンの急増により、毎日約38,254個のトークンが鋳造され、総額は4億2,500万ドルに達しましたが、業界のデータによると、インフルエンサーがプロモートしたトークンの86%が3か月以内にその価値の90%を失うことが示されています。2025年11月のJESSEトークンの発行(申請の遅れによりスナイパーが130万ドルを引き出し、個人投資家は17〜20分のロックアップに直面した)や2025年4月の「基本は「みんな」のためのもの」発行(公式プロモーションにより、トークンの時価総額は90%急落する前に1700万ドルに押し上げられた)などの注目度の高い発行は、エコシステムの信頼性に影響を与え、ユーザーに次のような認識を促した可能性がある。クリエイター トークンは、一般の参加者にとって負の期待値を表します。

基本的なエコシステム構成: コンプライアンス インフラストラクチャと投機的活動

7. チェーン上のシリコンバレー: 現実と理想

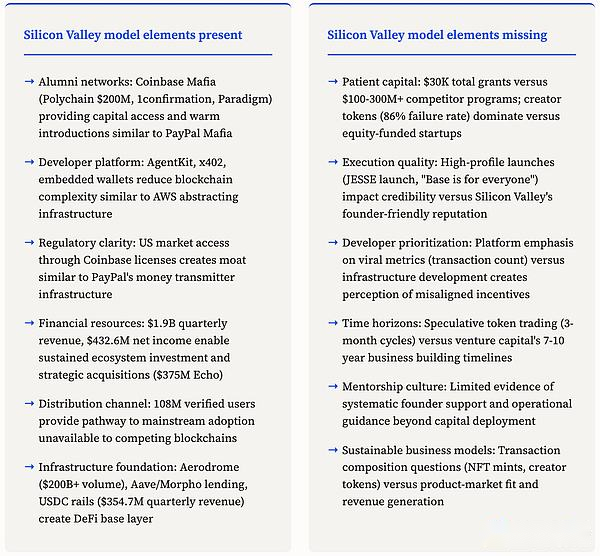

「シリコンバレー・オン・ザ・チェーン」のビジョンでは、Base がシリコンバレーの起業家精神にあふれたエコシステムのダイナミクスを再現する必要があります。質の高い創業者が持続可能なビジネスを構築し、ベンチャーキャピタルが患者資本と運営の専門知識を提供し、成功した起業家がネットワーク効果を通じて次の起業家を指導し、インフラストラクチャが迅速な実験をサポートして参入障壁を下げます。。 Baseには、Coinbaseマフィア同窓会ネットワーク(Polychain、1confirmation、Paradigm)、技術的な複雑さを軽減する開発者プラットフォーム(AgentKit、x402、組み込みウォレット)、米国市場への参入を可能にする規制の明確さ(1億800万人のCoinbase認証ユーザー)、エコシステム投資のための財源(Coinbaseの四半期収益19億ドル、純利益4億3,260万ドルが資金調達をサポート)など、必要な要素がいくつかあります。および買収(例: 3 億 7,500 万ドルの Echo 買収)。

しかし、ビジョンと現実的な実行の間には依然としてギャップがあります。シリコンバレーのベンチャーキャピタルは、持続可能なビジネスの株式を取得することで潜在的に指数関数的な利益を達成することを期待して、早期の損失を受け入れることをいとわず、7年から10年の期間にわたって忍耐強い資金を投入します。Base エコシステムの財務活動は主にクリエイター トークンに焦点を当てており、トークンの 3 か月間の失敗率は 86% にも達します。これは、長期的な価値の創造を目指す株式投資のスタートアップではなく、主にNFTの投機に反映されています。Coinbaseの2025年夏のBuilder Grantプログラムでは、13のプロジェクトに合計3万ドルしか授与されなかったが、これはArbitrum(ARB資金で1億ドル以上)、Optimism(エコシステム資金で2億ドル以上)、またはzkSync(発表で3億ドル以上)と比較すると微々たるものである。これは、Coinbase が開発者を誘致するための直接的な金銭的インセンティブではなく、規制上の利点や流通チャネルに依存していることを示しており、これが逆選択につながる可能性があり、プロジェクトが財務上の可用性や技術的利点よりもユーザー アクセスを考慮して Base を選択する可能性があります。

開発者のセンチメント分析では、Baseが持続可能なインフラストラクチャ構築(DeFiプロトコル、機関連携、開発者ツールの改善)よりもバイラル成長指標(クリエイタートークンの取引量)を優先しているという懸念が続いていることが示されている。エコシステムのリーダーが疑わしいクリエイタートークンの発行に関与したり、投機的な価格急騰とその後の90%の暴落を引き起こす公式アカウントのプロモーションを承認したりすると(例:「Baseは誰にでもある」)、プラットフォームが本格的なアプリ開発よりもWebの流行を重視しているという印象が生まれます。この認識されたリスクは開発者フォーラムでの議論に反映されており、インフラストラクチャ構築者は「投機的干渉が少ない」代替レイヤー2ネットワークを好み、逆選択の存在を示唆しています。つまり、Baseはトークン投機家を引き付ける一方で、真剣な開発者はより強力なDeFiエコシステムを備え、クリエイタートークンをあまり重視しないプラットフォームを選択します。

根本的な問題は、憶測が静まる前にBaseがクリエイタートークンへの依存からシリコンバレースタイルのスタートアップエコシステムに移行できるかどうかだ。2025 年第 3 四半期の財務結果は、Coinbase が投資を継続できる能力を示しています (収益は 19 億ドル、純利益は 4 億 3,260 万ドル)。アクティブ アドレスの割合 (すべてのレイヤ 2 アドレスの 55% を占める) と TVL のリーダーシップ (44 億 8,000 万ドル、レイヤ 2 ネットワーク最大) によって、その市場の魅力が証明されています。Aerodrome の合法的な DeFi 活動 (取引量 2,000 億ドル以上、手数料 1,120 万ドル以上) と USDC ベース (四半期のステーブルコイン収益 3 億 5,470 万ドル、流通量 740 億ドル) は、持続可能な経済活動のインフラを提供します。しかし、取引構成の問題、注目度の高い執行問題、およびエアロドロームのマルチチェーン拡張により、独占性に対するBaseへの依存度は低下しており、現在の指標は永続的な競争上の地位ではなく、一時的な優位性(投機ブーム、プロトコルの独占性)を部分的に反映している可能性があることを示唆しています。今後12〜24か月で、Baseがオンチェーンシリコンバレーにうまく変身できるか、それとも潜在的な経済的脆弱性を隠す印象的な統計を生み出すために依然として投機サイクルに頼るのかが明らかになるだろう。

Coinbase には、オンチェーンのシリコンバレーを構築するために必要な要素が揃っています。Coinbase の豊富な資金 (四半期収益 19 億ドル、純利益 4 億 3,260 万ドル) は、持続可能な投資能力を提供します。Coinbase マフィアの同窓生ネットワーク (ポリチェーン、パラダイム、1 確認) は、ペイパル マフィアの資本形成の利点を反映しています。規制インフラストラクチャと 1 億 800 万の認証済みユーザーにより、競合するレイヤー 2 ネットワークでは再現できない配布壕が形成されます。エアロドロームの取引高は 2,000 億ドルを超え、四半期ごとのステーブルコイン収益は 3 億 5,470 万ドルであり、その経済活動が投機的なものではなく、準拠していることを示しています。課題は実行です。クリエイターのトークンサイクルから患者の資本へ、バイラル指標から機関の採用へ、規制上の優位性から真の開発者のロイヤルティへの移行です。シリコンバレーの成功は、7 ~ 10 年の期間と持続可能なビジネス モデルによってもたらされます。Coinbase には、必要なリソース、流通チャネル、インフラストラクチャ基盤があります。今後12~24か月で、Coinbaseが思い描くビジョンを実現できるかどうかが明らかになるだろう。