「公正」であると主張する協定や取引所に形勢をひっくり返させるものは何でしょうか?ADL について語るとき、ADL だけを語ることはできません。ADL は、清算メカニズム全体の最終プロセスです。私たちが注目したいのは、強制清算価格、破産価格、ハンディキャップ清算、保険基金、その他のメカニズムを含む清算メカニズム全体です。ADL は最終的な「社会化」の結果にすぎません。実際、その核となるのは清算メカニズムです。清算メカニズムが使い果たされた後の惨状が、私たちをこの瞬間に導いたのです。(あなたも私も責任を持ってね~)

なぜ ADL が貪欲シーケンス (Greedy queue) なのかというと、流動性が豊富で平穏な状況の今では理解できない。現在の ADL の文脈に身を置いてみると、CEX がこのように設計されている理由が理解できます。これは、リスク、コスト、心理的負担が最も少ないソリューションだからです。

1. ADL は取引所にとって命を救うツールであり、公平な重みではありません。

ADL (自動デレバレッジ) は、無期限契約市場におけるシステムレベルのリスク軽減メカニズムです。市場が激しく変動し、一部の口座がポジションを失い、取引所の保険資金がこれらの損失を補うのに不十分な場合、システムはADLを起動して、一部の利益を上げている口座のポジションを強制的にクローズすることでギャップを埋め、それによって清算システム全体の機能不全を防ぎます。ADL は通常の動作ではなく、極端な状況における「最後の手段」としてのみ有効になることに注意してください。

ADL がトリガーされると、システムは明確ではあるが完全には公開されていない一連の優先順位ルールに従ってポジションを削減します。一般に、レバレッジが高く、ポジションの変動利益率が大きいほど、「ポジションの最適化」のために ADL キューの先頭に配置されやすくなります。

ADL の中核に関して、ADL に関する Binance の議論を直接投稿させてください。

いくつかの重要なポイント:

- <リ>

現在の契約メカニズムは「フルポジション」の準備ができています

<リ>

ADL は清算プロセスの最終ステップです

<リ>

契約リスク保護基金が吸収できない場合に発生

<リ>

リスク保護基金の規模が大きくなるほど、ADL が発動される頻度は低くなります。

<リ>

ADLを開始することは市場に悪影響を及ぼし、利益を得る者の資金を敗者の失敗に補助するために使用するのと同じです(特に利益を得る者は通常大規模な投資家であり、他人の利益を減らすことは大規模な投資家を怒らせることになります)

<リ>

ADLを避けることはできませんが、それを減らすために最善を尽くします。

取引所/プロトコルの場合、清算メカニズムの目的が公平性を確保することである場合、ADL は人命を救うことです。

2. 清算ウォーターフォール: 市場取引から ADL トリガーまで

ADL は清算メカニズムの不可欠な部分であるため、ADL のトリガーの詳細を調査するには、ソースから開始する必要があります。

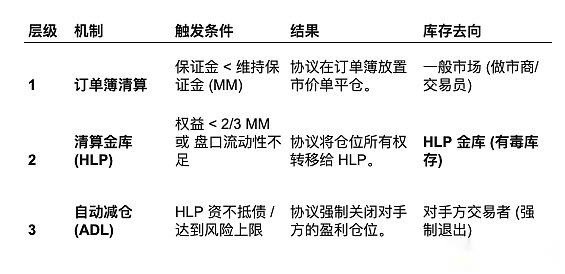

一般的に、取引所には清算のための「ウォーターフォール」シーケンスがあります。

最初の段階: オーダーブック清算: ユーザーが十分な証拠金を維持しない場合、清算エンジンはまずポジションを成行注文 (成行注文) としてオーダーブックに投入しようとします。

理想的には、市場の厚みが十分で、長い決済注文が短い未決注文によって消化され、ポジションが決済され、残りのマージンがユーザーに返還されます。しかし、10.11のような暴落では、買い注文が枯渇し、巨額の決済注文が市場に直接浸透し、価格スリッページが制御不能になり、ショートポジションが直接発生するため、第2ステップに入る。

第二段階: リスク保護基金が引き継ぎます。市場が受け入れられない場合、またはユーザーのポジションが破産価格に近い場合、さらなる価格崩壊を防ぐために、取引所の保険基金が介入します。

リスクカバーファンドは「最後の買い手」として機能し、破産価格に近い(取引所によってはそれよりも良い)価格でポジションを引き継ぎます。その後、リスクカバーファンドは市場でのポジションをゆっくりと巻き戻そうとします。現時点では、ファンドは多額の損失ポジション(在庫リスク)を抱えています。価格が下落し続ければ、ファンド自体が損失を被ることになる。

第三段階:ADL トリガー これは最も重要なステップです。リスク保護基金がしきい値に達した場合、またはリスク管理計算によりポジションを引き継ぐと自らの破産につながると基金が判断した場合、システムは引き継ぎを拒否し、ADLを直接トリガーします。

このシステムは、カウンターパーティの中から「犠牲者」(つまり、正しいことをして利益を上げているトレーダー)を探し、その時点でマークされた価格でポジションを強制的に決済し、枯渇しつつある損失ポジションを相殺します。

ここが重要なポイントです。ADL には実際には非常に重要な「機能」がありますが、それについて言及する人はほとんどいません。市場の流動性が不十分な場合、勝者の資金が下落を止めるために使用されます。

考えてみてください。ADL が存在しないと仮定すると、保険基金は生き残るために市場で注文を出し続け、価格は上昇/下降を続けるため、さらなるスタンピードが発生することになります。

3. 2 つの清算モデルの ADL への波及効果

ADL については多くの人が知っていますが、ADL の以前の清算モデルを理解している人は多くないと推定されます。一般的に、2 つの主要なモデルがあります。現在、より革新的な清算モデルの一部は、2 つのモデルの改良に基づいています。

清算は ADL の前段階です。さまざまな清算処理方法により、ADL トリガーの頻度、深さ、市場への影響が直接決まります。清算モデルについて語らずに ADL について語ることは、悪党のように振る舞うことです。

3.1 モード A: オーダーブック清算

メカニズム: ユーザーが清算ラインをトリガーすると、清算エンジンはポジションを取引の成行注文としてオーダーブックに直接投入します。

保険基金の役割:「損失」をカバーするためにのみ使用されます。つまり、成行注文によって価格が破産価格を下回った場合、その差額は保険基金によって補填されます。

ADL トリガー ロジック: ADL は、保険資金がゼロになった場合、またはオーダー ブックが完全に使い果たされた (購入する注文がなくなった) 場合にのみトリガーされます。

市場への影響:

利点: 市場価格を可能な限り尊重し、収益性の高いユーザーの邪魔をしません。

短所: 10.11 のような極端な市場状況では、大量の清算注文により流動性が即座に破壊され、一連の清算が発生します。清算命令自体によって価格が急落し、より多くの人がポジションを清算することになり、その結果、リスク保護資金が急速に枯渇することになります。

3.2 モード B: バックストップ/吸収モード (バックストップ/吸収)

メカニズム: ユーザーが清算ラインをトリガーすると、システムは市場に直接販売しませんが、流動性プロバイダー/保険ファンドがポジションを直接引き継ぎます。

リスク保護基金の役割: ユーザーの清算注文を破産価格で「購入」します。吸収後は適切な機会に市場で売却いたします。取引価格がポジション価格よりも良いと仮定すると、利益は保険基金に組み込まれ、そうでない場合は損失は保険基金が負担します。

ADL トリガー ロジック: これはモード間の最も重要な違いです。

モードAでは、市場の流動性が枯渇し、保険金が枯渇し、「失うお金がなくなった」ときにADLがトリガーされます。

モード B では、ADL はリスク保護基金のリスク制御をトリガー スイッチとして使用します。

4. 2 つの清算モデルの詳細な検証と計算

「さまざまな清算メカニズムが ADL にどのように影響するか?」に答えるために、私たちはまず、極端な市場条件下でのモード A とモード B のパフォーマンスをシミュレートする数学的モデルを確立しました。

4.1 シナリオの仮定

市場環境: ETH価格は即座に暴落しました。現在の市場の厚みは非常に乏しく、買い注文はほとんどありません。

デフォルトアカウント (アリス):

ポジション: 10,000 ETH ロング

清算価格: $2,000

破産価格 (ゼロ価格に戻る): $1,980

現在の市場オッズ:

購入価格: $1,990 (わずか 100 ETH)

2 番目の購入価格: $1,900 (わずか 5,000 ETH) – 崖のような深さ

3 つ購入の価格: $1,800 (10,000 ETH 付き)

4.2 モード A: ハンディキャップ ダンピング モード

メカニズム: 清算エンジンは、バッファリングなしで、市場価格の売り注文でアリスの 10,000 ETH をオーダーブックに直接投入します。

計算プロセス:(簡略化した計算です。おおよその目安を教えてください)

取引:

100 ETH @ 1,990 ドル; 5,000 ETH @ 1,900ドル; 4,900 ETH @ 1,800ドル

加重平均価格 (VWAP):[(100*1990) + (5000*1900) + (4900 *1800)] / 10000 = 1852 ドル

ポジション喪失による損失:アリスの破産価格は 1,980 ドルです。ETHあたりの損失: $1,980 – $1,852 = $128損失総額: 128 ドル * 10,000 = 1,280,000 ドル

ADLトリガー:保険基金の残高が 未満の場合128 万ドル、システムはすぐに ADL をトリガーする必要があります。システムは、空売り注文を保持している大金儲けのボブを見つけ、価格 1,980 ドルで利益を停止するよう強制します (市場価格は現在 1,800 ドルに下がっていますが、ボブはもっと儲けることができたはずです)。

モードAでは価格が瞬時に1,800ドルまで暴落し、巨額のスリッページ損失が発生し、保険基金に直接浸透し、即座に大規模なADLが発動された。。

4.3 モード B: 引継ぎ/吸収モード

メカニズム: 清算エンジンは市場に販売しません。保険基金 (または HLP プール) は、強制清算価格 (2,000 ドル) または破産価格 (1,990 ドル) よりわずかに良い価格で、アリスのポジションを直接引き継ぎます。

計算プロセス:

テイクオーバー: リスク保護ファンドプールは即座に 10,000 ETH のロングポジションを保持し、エントリーコストは 1,990 ドルとして記録されました。

- <リ>

市場の反応: 市場価格は依然として 1,990 ドルにとどまりました (市場に売り圧力がなかったため)。市場は「落ち着いている」ように見える。

<リ>

株式リスク: 1 分後、外部市場 (Coinbase など) は 1,850 ドルに下落しました。リスク保護基金プールが保有する 10,000 ETH により浮動損失が発生しました。(1,990 ドル – 1,850 ドル) * 10,000 = 1,400,000 ドル

<リ>

ADLトリガー判定:現時点では、「補償するお金がない」ため、システムは ADL をトリガーしません(まだ販売されていないため)。ただし、システムはリスク チェックを実行します。

- <リ>

HLP の総資本が 1 億ドルの場合、140 万ドルの損失は許容されます。 ADL はトリガーされません。

<リ>

HLP 資金が 500 万ドルしかない場合、140 万ドルの損失は大きすぎます。 LP を保護するために、システムはこの熱いポテトを廃棄することを決定します -> ADLをトリガーします。

<リ>

モード B は、暴落の最初の 1 秒間の市場価格を保護し、連続清算を回避します。しかし、それはリスクを保険基金にため込んでいる。その後の市場が回復しない場合、保険基金の損失は拡大し続け、最終的にはより暴力的な ADL (または、ハイパーリキッド 10.11 のように、HLP の損失を防ぐために積極的な ADL) につながる可能性があります。

もう一つ、Hyperliquidが10.11に大規模にADLを発動したのは、システムの資金が足りなくなったからではなく、HLP Vaultが自らを守るために、利益を上げているユーザーに積極的にリスクを移転していたからである。これは、以前の「ホエール・スラップ」事件(クジラが不十分な流動性を利用してHLPを捕らえた事件)の再発を防ぐためです。

モード B はハンディキャップ価格が即座に破壊されるのを防ぎますが、「在庫リスク」が HLP に集中します。HLP が恐怖を感じると(リスク管理のしきい値に達すると)、ADL を使用して利益を上げているユーザーのポジションを非常に積極的に「殺し」、自らの存続を確保するためにアカウントを閉鎖します。HLP のリトレースメントが 1 日で 30% に達したら、ほとんどの人はどうするでしょうか?直接資金を引き出したり、現金を引き出したりするため、最終的には逃走につながります。

さらに、私をよく知っている古いファンは、現在の Perp dex が CEX の清算メカニズムをコピーしたものであり、遅かれ早かれ大きな問題が発生するだろうと、私が以前に何度も言ったことを知っています。皆さんも少しは理解できると思いますよね?ハハハ

5. Hyperliquid の特殊なアーキテクチャ: HLP と ADL の感度

ハイパーリキッドの特徴は、バイナンスやOKXのような巨大で不透明な保険基金を持たないことであり、その保険基金は取引所が長年にわたって蓄積した利益によってクッションされている。その保険基金は HLP Vault によって負担されます。

5.1 HLP: マーケットメーカーと保険基金の両方

HLP は、USDC を預けるコミュニティ ユーザーで構成される資金プールです。それは二重人格を持っています:

マーケットメーカー: オーダーブックに流動性を提供し、スプレッドを獲得します。

清算人: 前述の「第 2 フェーズ」が発生した場合、HLP はユーザーの清算されたポジションを引き継ぐ責任があります。

この構造により、Hyperliquid の ADL トリガー メカニズムは集中型取引所のメカニズムとは完全に異なります。

Binance モデル: 保険基金は取引所の「プライベートマネー」であり、通常は数十億ドル (?) (これは私の推測です。根拠はありません) を蓄積しているため、Binance は巨額のリトレースメントを許容し、大規模ユーザーのエクスペリエンスを維持するために ADL を引き起こさないように努めることができます。

ハイパーリキッド モード: HLP はユーザーのお金です。巨大な有害なポジションを引き継ぐためにHLPが損失を出しすぎると、LP(流動性プロバイダー)がパニックを起こして資金を引き出し、「取り付け騒ぎ」を引き起こし、取引所の消滅につながります。(ゼリー事件はすでに HLP にリトレースメントの力を示しています)

したがって、Hyperliquid のリスク管理エンジンは非常に敏感になるように設計されています。HLP がポジションを引き継ぐリスクが高すぎることをシステムが検出すると、システムは直ちに第 2 段階をスキップし、ADL を直接開始します。10月11日にHyperliquidが大規模なADL(10分間に40回以上)を発動し、一部のCEXは内部で疲弊していたとしても自己資金を使って抵抗することを選択したのはこのためだ。

5.2 詳細な分析: 清算人の保管庫のメカニズム

Liquidator Vault は、HLP 内のサブ戦略です。これは独立した資金プールではなく、別の一連の「清算」ロジックです。

トレーダーが清算され、市場が注文を吸収できない場合(Tier 1 の失敗)、清算保管庫はデフォルトのポジションを「購入」します。

例: トレーダーは 100 ドルで 1000 SOL をロングします。価格は90ドル(厳しい価格)に下がりました。オーダーブックは買い注文が薄い。清算ボールトは、90 ドルで 1000 SOL のロングポジションを引き継ぎます。

インスタント損益確認: ユーザーの残りの証拠金は没収されます。証拠金がエントリー価格と現在のマーク価格の差をカバーする場合、HLP は直ちに「清算手数料」利益を計上します。

株の巻き戻し: HLP は現在、崩壊市場で 1000 SOL のロングです。リスクを中和するには、これらの SOL を売却する必要があります。しかし、これらの位置をクリアして時間内に到達できない場合、ADL がトリガーされます。

6. 10.11 イベントレビュー: アルゴリズムのゲーム

さて、論争の核心に戻りましょう。2025 年 10 月 11 日、ハイパーリキッドは 100 億米ドルを超える清算額を処理しました。 10分以内にADLが40回を超えた。これは大騒ぎだという人もいますか?これは本当にそうなのでしょうか?

6.1 論争の核心: Greedy Queue vs. Pro-Rata

Gauntlet CEO の Tarun Chitra 氏は、Hyperliquid が使用した ADL アルゴリズムにより、約 6 億 5,300 万ドルの「不必要な損失」(機会費用) が生じたと指摘しました。

論争の焦点はADLのソートアルゴリズムだ。

Hyperliquidのアルゴリズム:The Greedy Queue(The Greedy Queue) BitMEX時代から受け継がれる古典的なアルゴリズムです。システムは、収益性とレバレッジに基づいて、収益性の高いすべてのユーザーを分類します。

ランキングスコア = 利益/元本 * レバレッジマルチプル

実行方法:

上位ランクのユーザーから始めて、システムは損失ギャップが埋まるまでポジションを完全にクローズします。結果: トップの「最もパフォーマンスの高いトレーダー」は「殺されました」。彼らの立場はなくなった。当時は利益を維持していましたが、その後の市場下落により潜在的な莫大な利益を失いました。

Gauntlet が提案するアルゴリズム: Risk-Aware Pro-Rata:

約定方法: 1 位を完全に殺す代わりに、収益上位 20% の各ユーザーがポジションの一部をヘアカットします (たとえば、各人が 10% をクローズします)。

利点: ユーザーのポジションの一部が保持されるため、その後の市場動向を引き続き享受できます。Gauntlet のバックテストでは、この方法がより多くのポジション (OI) を保持し、ユーザーへの被害を軽減できることが示されています。

6.2 Hyperliquid が「貪欲キュー」の使用にこだわるのはなぜですか?

Gauntlet のアルゴリズムは理論的にはより公平ですが、Hyperliquid の創設者 Jeff Yan 氏の反論は現実世界の制約を指摘しています。

速度と決定性: L1 チェーンでは、コンピューティング リソースが高価です。数千のユーザーに対する控除を比例配分するには、大規模な計算と状態の更新が必要となり、ブロックの遅延が発生する可能性があります。 「貪欲キュー」はソートして先頭を切り取るだけで済むため、計算量が少なく、実行速度が非常に速い(ミリ秒レベル)。市場が暴落するときは、スピードが非常に重要です。

HLP の脆弱性: 前述したように、HLP には資金が限られています。ADL 比例配分とは、HLP が有害な位置の一部を長期間保持する必要があることを意味します (システムがゆっくりと全員のカットを計算して実行するのを待ちます)。ハイパーリキッドにとっては、(大手企業を完全に清算することで)リスクを迅速に遮断することが、いわゆる「公平性」よりも重要だ。

7. 貪欲なキューについての真実は何ですか?

記事全体を読んでいただければ、10分間で40以上のADLがHLPの仕組みの本質であることがわかります。大手トレーダーの前では、HLP の貢献者が Hyperliquid の基盤です。

Greedy キューは、Hyperliquid によって作成された新しいアルゴリズムではありません。実際、このアルゴリズムは n 年前には存在していましたが、ほとんどの CEX ではまだ使用されていません。貪欲キューを使用する際に資金プールの安全性を考慮しなかったのでしょうか?計算負荷と速度制限も軽減しますか?そして、歴史上非常に多くの ADL が発生しているのに、影響を受けた大世帯の中で自分たちの権利を擁護した人はいなかったのでしょうか?玄関先でトラブルを起こしていませんか?明らかに違います。

本当の理由は次のとおりです。集中型交換 CEX にとって、グリーディ キューは、既存のメカニズムに基づいた、合理的で比較的公正でコスト制御可能なソリューションです。

前述の清算モード A とモード B に戻ると、ADL の発動条件は次のとおりです。

- <リ>

激しい市場変動

<リ>

市場の流動性は基本的に「真空」の状態にある

<リ>

リスク保護基金が深刻な損失を被った

ADL を受けた大規模投資家にとっては、その時点で収益性の高いポジションを獲得するのに十分な流動性が市場にないこともわかっていました。初期の頃でさえ、技術的な理由により、市場が激しく変動したときは取引所の口座にさえログインできませんでした。そのため、ADL オペレーションは、多くの有益な利益がその時点で取引できなくなる可能性があったため、「利益確定」を支援するための取引所の偽装機能となりました。

さらに、特に取引所自体が多額の損失を被ったことを知った後では、お金を失うよりも利益が少ない方が心理的に受け入れやすいです。この幸福感は、比べてみると人は少し楽になるでしょう。

なぜそれが強欲の連続である必要があるかについては、より多く稼ぐ = より大きな責任という少し奇妙な単純な論理とは別に、主な理由は実際には、影響を受ける人が少なくなるからです。

CEX が最も懸念していることは何ですか?倉庫経由じゃないの?損ではないですか?しかし世論は!彼らは、集団が損失を被るよりも、少数の人だけが損失を被ることを望んでいます。この場合、1対1または多対1のプライベート通信を通じて解決できます。市場のゲームは清算/ADLだけで終わるわけではないことを誰もが知っておくべきです。その後の紛争、苦情、脅迫などもあり、多くの紛争は水面下で解決されています。

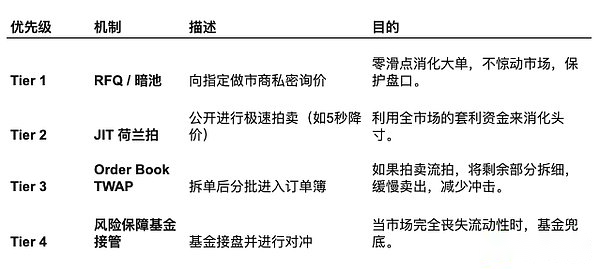

8. より優れたアルゴリズムはありますか?

ありますが、それより優れた ADL アルゴリズムではありません。現段階では、ADLの発生をいかに予防するかに焦点を当てるべきである。

この記事の主題ではないので、以下に表を使って簡単に説明します。為替取引の実践者にとっては、チャートのヒントで十分です。

もちろん、すべての取引所がサーキットブレーカーシステムを構築する「勇気」を持っていれば、実際に多くの不要な単語がブロックされるでしょう。