出典:Simrit Dhinsa、Simrit Dhinsa、Samuel Kiernan、Gabe Parker、Zack Pokorny、Galaxy:0xjs@Bit Chain Vision World

導入

2024年上半期には、ビットコイン鉱業の重要な時期であり、経済状況は大幅に変化し、市場のダイナミクスは進化し続けました。鉱山労働者は、年の初めにジェットコースの経済的変化を経験しました。これらの変動にもかかわらず、大規模な鉱山労働者は依然として成長の軌跡を守っています。

さらに、AIおよび高性能計算(HPC)トレンドとビットコインマイニングの統合により、AI/HPCの継続的および継続的なインデックス成長の需要曲線を満たす能力を分配する機会が鉱山労働者に提供されます。レポートがタイトルに示されており、ビットコインマイナー、大規模な企業、および陸上と電力の競争における他の企業があるため、ジガミンの価値は大幅に増加しています。最近のエネルギーチャネルを持つ企業は独自の利点を持ち、これら2つの業界の傾向を使用できます。

このレポートでは、ビットコインマイニングの変更を調査します。まず第一に、鉱業経済の現在の状況の概要を説明し、絶えず変化する資本市場パターン、電力容量の膨大な需要、合併と買収の増加、および成長の成長など、ハーブ後に主要なテーマに拡大します。今年の後半のコンピューティングパワーエッセンス

キーポイント

-

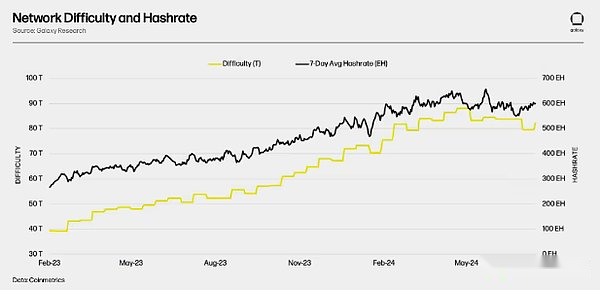

マイニングの難易度は、7月上旬に半分になった後、88.1 t(暗黙的コンピューティングパワー630 EH)のピーク(暗黙のコンピューティングパワー630 EH)と79.5 T(非表示のコンピューティングパワー569 EH)から減少しました。歴史。この記事を書いている時点で、難易度は82.0 t(暗黙的なコンピューティングパワー587 EH)です。

-

2024年の第1四半期に、上場鉱山会社は株式資本で合計18億ドルを調達し、過去3年間で過去3年間で最高レベルの調達額を設定しました。

-

鉱業会社は、利用可能な電力容量の価値が急増したため、ここ数ヶ月で株式の発行を通じて資金を調達しましたが、私たちは期待しています債務資本市場は、2024年と2025年の後半に再開されます。

-

大規模な電力容量を獲得し、長期インフラストラクチャを購入し、水と繊維を得ることができる鉱夫は、AI革命を使用する可能性が最も高いです。

-

私たちの年次報告書では、私たち2024年末のコンピューティングパワーの目標範囲は675 EHから725 EHであると推定されていますエッセンス現在、リストされている鉱業会社の情報、季節の傾向、収益性の分析と組み合わされて、725 EHから775 EHの成長を増やします。

-

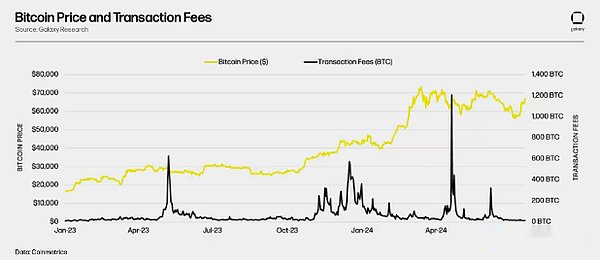

2024年1月1日から2024年7月23日まで、ビットコインマイナーは12.97K BTCの取引料金を生み出しました(2024年7月23日現在)。鉱山労働者は、2023年の総費用の約55%(23.4k BTC)を獲得しました。

-

これまでのところ、主に会場の販売、逆合併、買収、会社の買収など、さまざまな種類の取引が4億6,000万米ドル以上に達しています。私たちは期待しています将来、業界の合併と買収は継続されます。

市場の状況

2024年上半期の鉱業経済

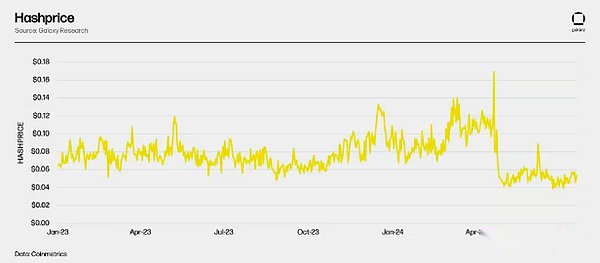

2024年上半期には、2四半期の物語として説明できます。2024年の第1四半期に、鉱夫は過去2年間で最高の経済的利益を享受しました。ビットコイン価格の上昇によって促進されたこの四半期の平均ハッシュ価格は、0.094ドル/THでした。コンピューティングパワーは、ビットコインの価格の一部を相殺するために、この四半期に着実に上昇し続けています。2024年第1四半期の強力な利益率は、2024年の第4四半期の第4四半期より前に現金残高を確立するために必要でした。

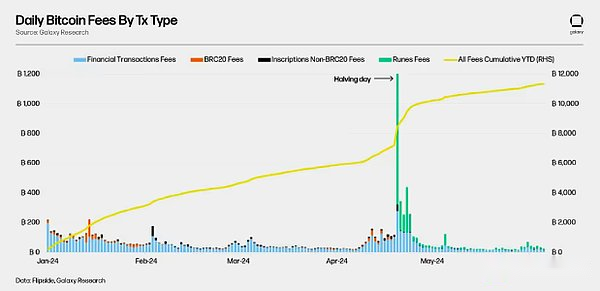

ビットコインが4回目を半分にする前、第2四半期の鉱業経済は強力なままでした。半分の期間中、非常に期待されているルーンは数日間取引手数料の嵐を開始しました。半分後の週に、鉱夫はかなりの取引収入を生み出しました。次のセクションでさらに議論します。

取引手数料は、短期間で市場価格を0.17/THに引き上げ、ブロック補助金の減少の影響を覆しました。ハッシュの価格は、毎日各THコンピューティングパワーの総収入を抽出するための鉱夫の最初の選択であることを思い出してください。ただし、この高騰は非常に短く、取引手数料が安定した後、ハッシュ価格は記録的なものに達しました。半分以来、ハッシュの平均価格は0.054ドル/thです。

取引手数料は、短期間で市場価格を0.17/THに引き上げ、ブロック補助金の減少の影響を覆しました。ハッシュの価格は、毎日各THコンピューティングパワーの総収入を抽出するための鉱夫の最初の選択であることを思い出してください。ただし、この高騰は非常に短く、取引手数料が安定した後、ハッシュ価格は記録的なものに達しました。半分以来、ハッシュの平均価格は0.054ドル/thです。

マイニングの難しさは、7月上旬にハービングした後、88.1 T(暗黙的コンピューティングパワー630 EH)と79.5 T(非表示のコンピューティングパワー569 EH)の低い点から減少しました。この記事を書いている時点で、難易度は82.0 t(暗黙的なコンピューティングパワー587 EH)です。

ハッシュの現在のレベルでは、ネットワーク内の鉱夫のかなりの部分が依然として収益性がありますが、利益率は少ないです。待機中の鉱夫の中には、態度が積極的に利益を上げることができるため、態度が継続し続けることがある人もいます。ただし、運用コストと追加の現金費用を考慮すると、多くの鉱山労働者がマッピングできず、現金がゆっくりと使い果たされたことがわかりました。2024年の第1四半期に、強力な経済状況は現金残高の確立に役立ち、非効率的な鉱夫の生存を拡大しました。ビットコインの価格または取引手数料が大幅に上昇していない場合、ハッシュ価格がさらに下がると、一部の鉱夫がインターネットから撤退すると予想されます。

ハッシュの現在のレベルでは、ネットワーク内の鉱夫のかなりの部分が依然として収益性がありますが、利益率は少ないです。待機中の鉱夫の中には、態度が積極的に利益を上げることができるため、態度が継続し続けることがある人もいます。ただし、運用コストと追加の現金費用を考慮すると、多くの鉱山労働者がマッピングできず、現金がゆっくりと使い果たされたことがわかりました。2024年の第1四半期に、強力な経済状況は現金残高の確立に役立ち、非効率的な鉱夫の生存を拡大しました。ビットコインの価格または取引手数料が大幅に上昇していない場合、ハッシュ価格がさらに下がると、一部の鉱夫がインターネットから撤退すると予想されます。

これが発生したとしても、機械から外れた非営利鉱夫によるネットワークコンピューティングパワーによって引き起こされるダウンリンク圧力は、新世代の特別な統合回路(ASIC)を通じて相殺されます。新世代マシンの公称コンピューティングパワーは、前世代の2倍以上のコンピューティングパワーです。市場価値に基づいて、上位10人の公共鉱山労働者のうち7人が2024年後半に109 EHを投資することが期待されています。レポートの最後に分析しているため、最近減少しましたが、2024年後半にコンピューティング能力が急激に上昇すると考えています。ビットコインの価格が上昇しない場合、鉱夫に抵抗をもたらします。

取引料の変動

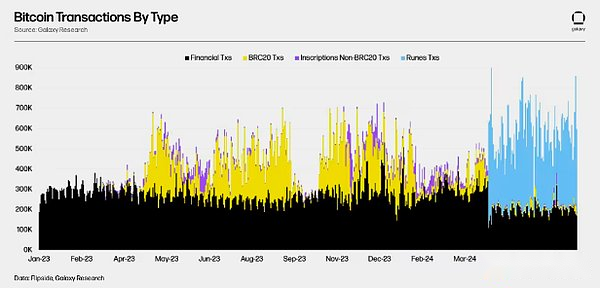

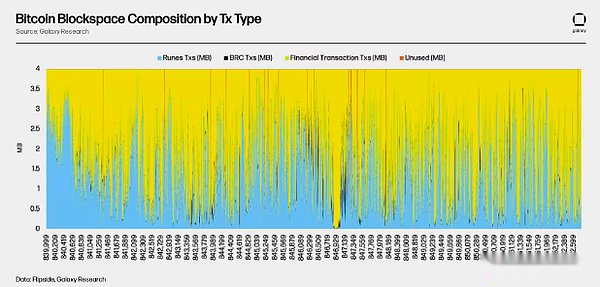

2024年1月1日以来、ビットコインは9,900万件以上のチェーントランザクションに貢献しています。これらの9900万の取引のうち、50%が標準取引であり、金融取引として定義しています。ルーン、BRC-20、および順序トランザクションは、それぞれトランザクションボリュームの35%、11%、および4%を占めています。2024年4月19日に開始された均質なトークン契約を考慮して、Rune関連のトランザクションは、総市場シェアの総取引量の35%を占めました。ローンチ以来、Runesはすべてのビットコイントランザクションの平均63%を持っています。

2024年1月1日から2024年7月23日まで、ビットコインマイナーは12.97K BTCの取引料金を負担しました(2024年7月23日現在)。鉱山労働者は、2023年の総費用の約55%(23.4k BTC)を獲得しました。ビットコインの4回目の減少は2024年4月19日に発生し、2024年にマイルストーン年になりました。マイナスの日に、鉱山労働者に支払われた毎日の料金は、1,200 BTCを超える歴史的な高値に急上昇しました。このサージは、主に、マイニングブロックでデビューした新しいUTXOベースの均質なトークンであるルーンの発売によるものです。このブロックでは、ルーントークンXXXXFHUXXXXXは2,300万ドルの料金を支払い、ブロックのうつ病(ブロック840,000)に含まれる最初のルーンコレクションになりました。現在に現在発生した2,411 BTC(19%)の費用は、半日から減少してから3日後であることに注意してください。

2024年1月1日から2024年7月23日まで、ビットコインマイナーは12.97K BTCの取引料金を負担しました(2024年7月23日現在)。鉱山労働者は、2023年の総費用の約55%(23.4k BTC)を獲得しました。ビットコインの4回目の減少は2024年4月19日に発生し、2024年にマイルストーン年になりました。マイナスの日に、鉱山労働者に支払われた毎日の料金は、1,200 BTCを超える歴史的な高値に急上昇しました。このサージは、主に、マイニングブロックでデビューした新しいUTXOベースの均質なトークンであるルーンの発売によるものです。このブロックでは、ルーントークンXXXXFHUXXXXXは2,300万ドルの料金を支払い、ブロックのうつ病(ブロック840,000)に含まれる最初のルーンコレクションになりました。現在に現在発生した2,411 BTC(19%)の費用は、半日から減少してから3日後であることに注意してください。

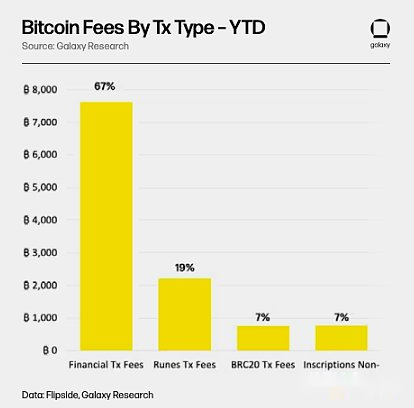

2024年1月1日以来、鉱山労働者のコスト収入の67%は標準的な金融取引によるものであり、19%はルーンから来ました。BRC-20および条例取引は、年初からビットコインコストの14%を占めています。

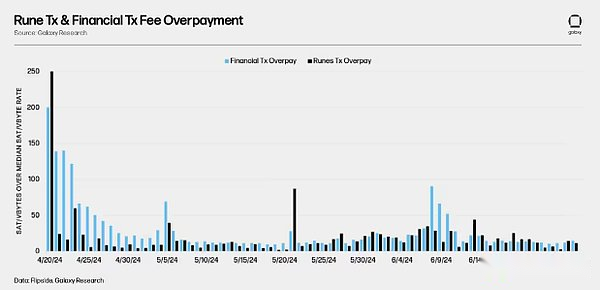

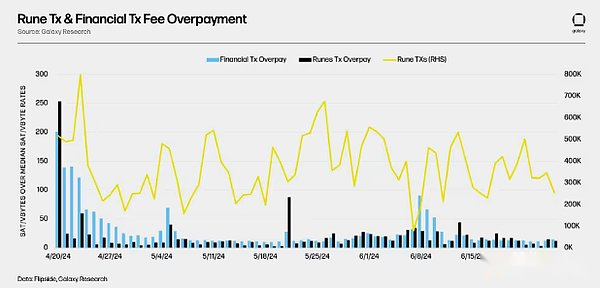

「過剰支払い」とは、ブロック(SAT/vbyteの単位で)のトランザクションのコストを指します。これは、同じブロックのSAT/VBYTEのコストよりも高いことです。Mid -Range SATS/VBYTEレベルを選択します。なぜなら、あなたが高いタイム優先ユーザーである場合、このレベルの近くで入札することで、次のブロックに含まれる合理的な機会が得られると考えているからです。意図的にSAT/VBYTEレートを意図的に設定するトランザクションは、通常、時間感受性を持ちます。2024年4月20日のビットコインの第4半分に、取引費用は急増しました。毎日の中央値カウント率は590 SATS/VBYTEに達し、ブロックの半分から1時間以内に、平均中央値ブロック率が1,840 SATS/VBYTEに急上昇しました。Rune関連のトランザクションは、250のSAT/VBYTE(中程度のSAT/VBYTEよりも42%高い)の料金を支払います。同じ期間に、標準的な金融取引によって支払われたコストは、中央値SAT/VBYTE(中央値SAT/VBYTEよりも34%高い)よりも200 SAT/VBYTE高でした。半分以来、標準的な金融取引は、ルーン取引よりも費用の面で51日間支払われており、ルーン取引は標準的な金融取引よりも18日間支払われています。

「過剰支払い」とは、ブロック(SAT/vbyteの単位で)のトランザクションのコストを指します。これは、同じブロックのSAT/VBYTEのコストよりも高いことです。Mid -Range SATS/VBYTEレベルを選択します。なぜなら、あなたが高いタイム優先ユーザーである場合、このレベルの近くで入札することで、次のブロックに含まれる合理的な機会が得られると考えているからです。意図的にSAT/VBYTEレートを意図的に設定するトランザクションは、通常、時間感受性を持ちます。2024年4月20日のビットコインの第4半分に、取引費用は急増しました。毎日の中央値カウント率は590 SATS/VBYTEに達し、ブロックの半分から1時間以内に、平均中央値ブロック率が1,840 SATS/VBYTEに急上昇しました。Rune関連のトランザクションは、250のSAT/VBYTE(中程度のSAT/VBYTEよりも42%高い)の料金を支払います。同じ期間に、標準的な金融取引によって支払われたコストは、中央値SAT/VBYTE(中央値SAT/VBYTEよりも34%高い)よりも200 SAT/VBYTE高でした。半分以来、標準的な金融取引は、ルーン取引よりも費用の面で51日間支払われており、ルーン取引は標準的な金融取引よりも18日間支払われています。

上の図に1日のルーントランザクションが重ねられた後、ルーントランザクションの急増は金融取引の急増と正の相関があることがわかりました。敏感な金融取引は、Runeとの競争ブロックを組み込むことを余儀なくされています。ルーントランザクションは、ルーントランザクションのサージでルーントランザクションが急増するとブロックに組み込まれますが、これらは特定のルーントークンコインに関連する異常な値と見なされます。

ブロック分析データは、10分間の間隔で、標準的な金融トランザクションとルーントランザクションの頻度が異なることがわかります。ブロックの半分(840,000ブロック)を半分にして以来、平均金融トランザクションはブロックあたり平均2.4 MBであり、ルーンストランザクションは常に約1.5 MBのブロックスペースを占めています。Runesは、BRC-20(ブロックあたり0.06 MB)よりも効率的な均一なトークン標準ですが、ブロックスペースの高い設定に対するRunesの支配的な位置です。半分のブロックでは、Runesトランザクションは2.7 MBを消費し、合計840,000のスペースの約68%を占めました。

成長/インフラストラクチャ

継続的に変化する資本市場構造

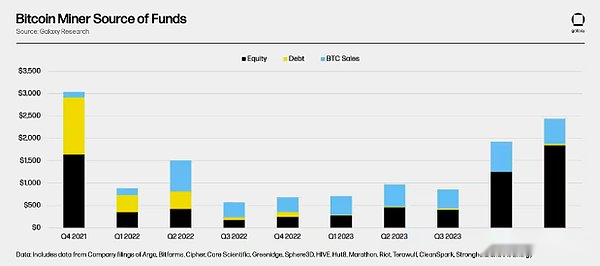

2024年上半期に、鉱夫は前例のない資金を集めました。2023年の第4四半期以来、Spot Bitcoin ETFの期待により、評価は急上昇し始めており、鉱山労働者はサンド(主に公平性)を集め続け、スケールを半分まで迅速に拡大しています。2024年の第1四半期に、上場鉱業会社は合計18億米ドルを調達し、過去3年間で1四半期で最高の昇給を設定しました。

ハービングする前に、鉱山労働者は急速な成長をサポートするために積極的に資金を集め、ビットコインを保持し、鉱夫の効率を改善し、困難の機会を使用するための現金バッファーを確立しました。18億ドルの集まりのうち、75%が市場価値の上位3人の鉱夫から来ました:Marathon、Cleanspark、Riot。BitmainとMicrobtは非常に魅力的な価格で新世代の鉱業マシンを立ち上げ、鉱山労働者の緊急感をさらに悪化させ、生産能力を拡大し、できるだけ早く鉱業マシンを挿入して投資収益率を生み出すように促しました( 「ROI」)。

上の図に示すように、債務資本は基本的に2022年半ばから市場から消えています。以前は、鉱夫が利用できる債務資金の選択は、主に住宅ローンASICを中心に展開されていました。資金調達に直面しているASICの課題は、ASICの価格設定の変動、住宅ローンの急速な減価、および多くの契約の追加マージンはありません。採掘条件が悪化すると、マシンはキャッシュフローを減らすだけでなく、LTVが上昇するにつれて、鉱山労働者が借金を返済できないことを返済できず、ローンは不安定な状況にあります。

ただし、電力容量の価値が急増するにつれて、2024年と2025年の後半にローンが市場に再び参入することを期待しています。ビットコインマイナーと大規模な企業(つまり、スケーラブルなクラウドインフラストラクチャを備えた大規模なデータセンター)は、電力容量の無限の需要に対する利用可能なエネルギー容量の価値を高めました。貸付当事者の観点から見ると、鉱業経済が悪化した場合には、大規模な電力容量を備えた鉱山労働者のロックが保護を提供することを保証できます。さらに、2022年と2023年に、鉱山労働者は、債務返済の削減とより合理化されたコスト構造の作成を減らすことにより、バランスシートの強化に焦点を当てました。したがって、私たちは、業界は現在、より有利な立場にあり、成長を達成するために株式を発行することに依存するだけでなく、いくらかの負債を負うことができると考えています。

電源資産はまだ価格発見期間にあります。最近、資産の販売価格は幅広い範囲を持っていますが、全体的な傾向が上昇しています。鉱業会社の観点から、会場での継続的な上昇は、プロジェクトレベルで魅力的です。エッセンス

自由なキャッシュフローの生成に焦点を当て、同時に合理化された構造を作成します。AIの分野と高性能コンピューティングに拡張することで、純粋な鉱山労働者の新しい債務資本の源への扉を開くこともできます。これらは純粋な鉱山労働者によって得られません。

たとえ債務の機会が増えていたとしても、「武器競争」の拡大は継続され、2024年後半まで大規模な株式資金調達活動が続くと予想されます。野心的な成長目標、将来のビットコイン価格の見通し、およびAI/HPCの物語の促進に駆り立てられ、リストされた鉱夫の評価が増加しています。これらの評価の増加は、鉱山労働者が株式発行によって引き起こされる株主の希薄化を減らすのに役立ちます。ハッシュの価格が依然として歴史的な最低に近い場合でも、大規模なリストされた鉱山労働者が野心的な目標を発表したため、拡大と資金調達活動は減速しないようです。

数百万ドル相当のMW

鉱夫は、ビットコインとAI/HPCの成長傾向を統合する頂点にいます。運用コストとBTC価格との間の非線形相関を考慮して、鉱夫の利益はまだ少なく、ビットコイン価格の継続的な強気市場から利益を得ることができる有利な立場にあります。同時に、AI世代は歴史上最も急速に成長している技術の1つです。たとえば、CHATGPTには、発売後の最初の2か月で1億人のユーザーがいて、歴史上最も急速に成長しているアプリケーションになります。AIモデルのトレーニングと推論に必要な電力と相まって、従来のデータセンター(ChatGPTの単一のクエリに必要な電力消費はGoogle検索の10倍です)、AI軍事保護区は競争は、時間内に信頼できる電力の驚くべき需要を得るために、短く短いものを生み出しました。

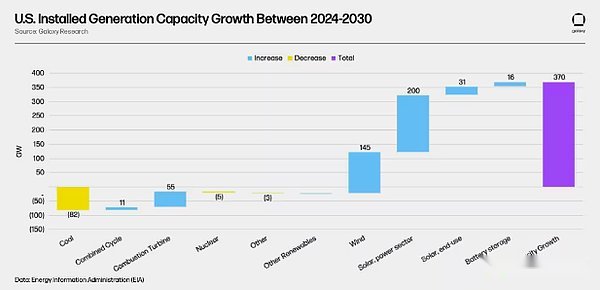

2030年までに、グローバルデータセンターの需要は160%増加すると予想されます。現在、米国のデータセンターの需要は21 GWと推定されており、2030年までに35 GWに増加すると予想されています。米国の発電所は、同時期に約370 GW増加すると予想されます。ただし、上の図に示すように、米国エネルギー情報局(「EIA」)は電源(石炭、天然ガス、原子力エネルギーなど)を派遣することが期待されています。これは減少します。風力エネルギー、太陽エネルギーなど)それは、予想される供給と需要のギャップを大きく埋めます。したがって、Taiwa( “Twh”)に変換されると、発電が240 Twh増加し、新しいデータセンターの負荷(通常の動作時間が99.995%であると仮定)が123 Twh(14 GWが増加すると予想されます。 / 1000 * 8,760時間 /年 * 99.995%)。不快なデータセンターの負荷によってもたらされる需要の継続的な成長と相まって、断続的な電源の増加は、他の産業(電気自動車などの負荷があるため、輻輳、電力伝達制限、電力網の供給不足につながる可能性があります。および国内の工業製造)は、増加すると予想されます。米国における米国の成長の急速な成長を評価する場合、米国の急速な成長に対する電力需要は、荷重相互接続された研究と登山計画と施設協定の承認のさらなる遅延につながる可能性があります。Mark Zuckerbergは、現在、GigamineデータセンターがないことをDwarkesh Podcastとのインタビューで指摘しています。電気容量の競争が進行中です。

2030年までに、グローバルデータセンターの需要は160%増加すると予想されます。現在、米国のデータセンターの需要は21 GWと推定されており、2030年までに35 GWに増加すると予想されています。米国の発電所は、同時期に約370 GW増加すると予想されます。ただし、上の図に示すように、米国エネルギー情報局(「EIA」)は電源(石炭、天然ガス、原子力エネルギーなど)を派遣することが期待されています。これは減少します。風力エネルギー、太陽エネルギーなど)それは、予想される供給と需要のギャップを大きく埋めます。したがって、Taiwa( “Twh”)に変換されると、発電が240 Twh増加し、新しいデータセンターの負荷(通常の動作時間が99.995%であると仮定)が123 Twh(14 GWが増加すると予想されます。 / 1000 * 8,760時間 /年 * 99.995%)。不快なデータセンターの負荷によってもたらされる需要の継続的な成長と相まって、断続的な電源の増加は、他の産業(電気自動車などの負荷があるため、輻輳、電力伝達制限、電力網の供給不足につながる可能性があります。および国内の工業製造)は、増加すると予想されます。米国における米国の成長の急速な成長を評価する場合、米国の急速な成長に対する電力需要は、荷重相互接続された研究と登山計画と施設協定の承認のさらなる遅延につながる可能性があります。Mark Zuckerbergは、現在、GigamineデータセンターがないことをDwarkesh Podcastとのインタビューで指摘しています。電気容量の競争が進行中です。

ビットコインマイニングと人工知能データセンターには多くの違いがありますが、リスト時間の観点からは、鉱夫はAI/高パフォーマンスコンピューティングデータセンター市場に参入する可能性が最も高くなります。高電圧変電所コンポーネントから下流の低電圧配電システムまで、ほとんどのコア電気インフラストラクチャは従来のデータセンターに似ています。一部の電気コンポーネント(メインの電気変圧器とガス回路ブレーカーを含む)は、これらの資産を購入する鉱山労働者が3〜4年の購入時間に直面するよりも競争上の優位性を持っています。

鉱夫は、世界最大のデータセンターの次世代を構築するために必要な土地と電力のインフラストラクチャを持っています。データセンターの開発者と大規模な企業は、これらの公園の入札を開始して、大規模な電力が迅速に得られるようにすることができます。この傾向は始まったばかりで、CoreWeaveは10億ドルでCore Scientificを買収しました。明らかに先駆者です。ますます飽和した従来のデータセンター市場とホスティングプロバイダーにより、大規模な大規模な企業は境界を突破し、ブラウンとグリーンの土地によって開発された第2および第3レベルの市場にさらに参入することを余儀なくされます。

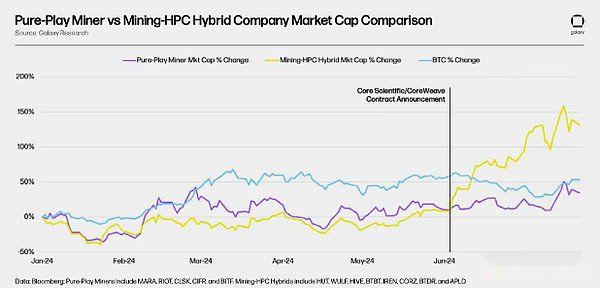

鉱山労働者は2023年にAI/HPCに参加し始めましたが、2024年6月にCoreWeaveとCore Scientificが到達した200 MWの監護取引により、業界は業界をケータリングしました。AIブームの前に、大規模な鉱山労働者が所有するこれらの「巨大なサイト」の価値は、純粋にビットコインマイニングの可能性にありました。ただし、CoreWeave TransactionがCore Scientificの株価に与える影響は、鉱夫がAIの利点から利益を得ることができることを証明しています。下の図は、純粋な採掘戦略にまだ焦点を合わせている鉱山労働者と比較して、混合採掘/AIの方法を採用するための措置を採用するための措置を採用した鉱山労働者が多くの恩恵を受けていることを示しています。

この利点は、今のところ、AI/HPC契約の経済的利益が非常に良いためです。米ドル/MWS時間( “$/mwh”)の数に起因する場合、最新世代のビットコインマイニングマシンのパワーは約125ドル/mwhです(S21、ハッシュ価格は0.053/日/日です/日/日)、そしてハッシュの価格の変化とともに変動します。電力のコストが40ドル/MWhであると仮定すると、各MWHの総利益は85米ドル/MWHです。対照的に、CoreWeaveは、Core Scientific/CoreWeaveトランザクションの一部として、118米ドル/MWの時間と280 MW(グラフィック処理ユニット(「GPU」)+ ITおよび機械的冷却インフラストラクチャ)を支払うことをいとわないCore Scientificは、資本支出投資の大部分を支払った後でも、親権サービスを提供できるようにします。

市場がAI/HPCの機会を追求する鉱山労働者に報酬を与え続けている場合、特にハッシュの価格が低いレベルに保たれている場合、将来的に大きなサイトを持つ純粋なビットコインマイナーの数が減少すると考えています。

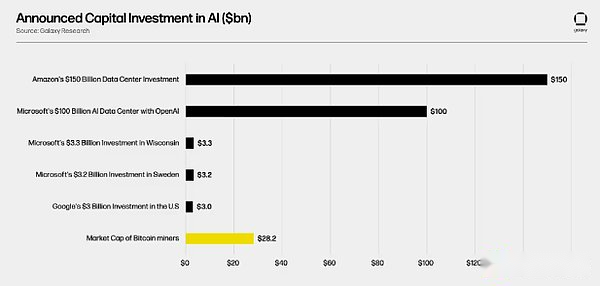

7月22日の時点で、上記の図の会社の総市場価値(Pure Business + Hybrid Business)は282億米ドルでした。この数をAIに注ぎ込んだ首都と比較すると(下の図に示すように)、将来の住民の鉱山労働者が混合方法に変わらないと想像することは困難です。コンピューティングの需要の増加に伴い、Amazon、Microsoft(The Door of the Door of the Door of the Door of the Door、Wisconsin、Sweden)、Googleなどの大企業は、今後数年間でAI分野の大規模な成長計画を発表しました。

一部のビットコインマイナーはAIの恩恵を受けています。ただし、鉱夫がこれらのデータセンターを大規模に構築および運用できることを証明しない限り、価格センタープロバイダー以下の価格で取引を続けます。

一部のビットコインマイナーはAIの恩恵を受けています。ただし、鉱夫がこれらのデータセンターを大規模に構築および運用できることを証明しない限り、価格センタープロバイダー以下の価格で取引を続けます。

M&A

2024年を通じて、ビットコインマイナーは多数の合併と買収取引に参加しました。以前のレポートが予測したように、合併と買収の傾向は一貫しています。鉱夫は、買収サイトを通じて入力制御をますます強化し、それにより垂直統合を達成します。これまでのところ、さまざまな取引の取引量は4億6,000万米ドルを超えており、主にサイト販売、逆合併、会社の買収に分けられています。記録的な低いハッシュ価格と急勾配のASIC効率曲線により、鉱夫はより高い優れた操作を達成するために、より戦略的な方法を使用することを余儀なくされました。2024年に観察された動機のいくつかは次のとおりです。

-

垂直統合:光資産の時代は消えています。過去には、鉱業組合が固定電力価格でその鉱業機械グループ全体を監護していたため、コスト効率を改善するための操作を最適化する柔軟性を犠牲にしました。半分の半分の価格が記録的な価格に達したため、これにより鉱山労働者はこれまで以上に垂直統合を達成することを強いられており、微笑みの価格ステータスを管理し、経済削減または営業費用を削減する採掘の減少を可能にします。2024年には、1.1 GWを超える電力アクセスが容易で、鉱夫の操作の制御の制御が増加していることを示しています。パブリックマイナーは、電源アクセスのためにMWSあたり約404,000ドルを投資し、現在および将来のニーズをカバーしました。

-

ビジネスの統合:公共鉱業はすでに注目に値しているように見えており、多くの鉱業事業は従来の固定金利契約によって維持されていたため、これらの契約はもはや経済的に実行可能ではなく、トリガーを引き起こすため、原因は、広範な統合を引き起こします。

-

多様化:2024年は、多様化を通じて相乗効果を求めている年です。たとえば、BitdeerのASICデザインの獲得は、この戦略を反映しています。

将来の合併と買収

鉱山労働者の効率をアップグレードしていない、またはハービング後にコストを調整できない鉱山労働者の場合、バイヤーがジレンマを使用するのを撤回または待つために、流動性の侵食を見て資本準備を使い果たすことがあります。ハッシュの価格が長期にわたって0.06米ドル/ THを下回っている場合、2022年末の状況と同じように、ジレンマ製品の数が増加することがわかります。このハッシュ価格レベルでは、関連する運用コスト、減価償却費、未払いの利息を考慮することは言うまでもなく、電力価格以外にほとんど利益率はありません。たとえば、現在の価格レベルのハッシュレベルでは、最も人気のある前世代、特にAntminer S19J Proの一部が約70ドル/mWhの時間を生み出しました。鉱山労働者の収益を解決する場合、平均電力価格は60ドル/MWhで、他のすべての関連費用を考慮する余地はほとんどありません。

一部の鉱夫の財政状況は不安定ですが、電力資産を持つ鉱山労働者は魅力的な買収目標になる可能性があります。高パフォーマンスコンピューティングでの電気の需要は増加し続けています。たとえば、大規模な企業は、サービスニーズに比べて電力容量の不足に直面しており、これに対して多くのプレミアムを支払うことをいとわない。今年の初め、Amazon AWSはMWあたり677,000ドルの価格で容量を購入しました。これは、2024年のMWあたりの平均マイニング取引コストよりもはるかに高くなっています。資産集約型鉱山労働者は、米国の電力網の相互接続スケジュールがまだ厳しく、AIの需要が依然として強いため、電気のエージェントとして機能しています。大規模な企業が電力接続の量に入札する準備をしていることは注目に値します。

小規模な民間鉱山労働者にとって、手頃な価格の資本を獲得することは依然として挑戦です。債務市場が再開されたとしても、債務返済率はまだ不十分である可能性があります。これらの鉱夫は、上場会社との逆合併を検討して、市場で分布を使用することを検討する場合があります。

魅力的な見通しを評価します

会社の市場価値に影響を与える要因は絶えず変化しており、ターゲットアトラクションの範囲を削減するとオプションが提供されます。この選択は、主に電力市場の変化、その戦略に基づいて上場企業のプレミアム、および資本を取得する機会から生じています。理想を評価するという目標は、猫を捕まえるマウスゲームのように見えることがあり、市場価値を理解し、需要の波を予見しようとしています。目標が魅力的かもしれないという魅力的ないくつかの機能を以下に示します。

-

いつでも利用可能な容量:既存の電力容量を持っているだけでなく、「口頭でのコミットメント」が機能しない可能性があります。状況は、スケールに達することができず、機器をアップグレードしたり、わずかな利益を上げたりすることができない小規模鉱山労働者の場合ですが、より効率的なマシンを展開したりAI/HPCに頼ったりすることでより高い利益を達成できる貴重な電力資産を持っています。

-

契約で規定されている予測可能な収入:意図書( “LOI”)と条件リストは安定性を強調していません。一定期間内に契約収入に署名する鉱山労働者は、継続的な現金を得ることができます。鉱業経済の投機的な性質を考慮して、鉱夫はハッシュ価格の変動によって本質的に影響を受けるため、多様化された収入の源泉が賢明です。

-

鉱山労働者の最終世代:ASIC価格の推測を検討する場合、鉱夫の効率が低い多くの鉱山労働者は、より効率的なマイニングマシンを備えた一部のピアよりも割引価格でASICを販売できます。これにより、$/thの価格を作成し、これらの補助マシンの投資収益率に適した価格エントリポイントを提供します。以前の生成マイニングマシン(30 j/th)の価格は、マイニング(低コスト)であろうと販売のための投機であろうと、非常に魅力的です。これは、高倍数を達成するという文脈では評価されないかもしれませんが、将来のマイニングマシンのアップグレードのオプションを維持しながら、すぐにリターンを取得できます。

本質的に、一部の鉱夫は、スケーラブルな電力を迅速に得るための貴重な目標になることができます。特に、相互接続された大規模なプロトコル、パワーインフラストラクチャの成長チャネル、および十分なスペースを持つ鉱山労働者。これらの三部作により、そのような能力を販売することで得られる米ドル/MWプレミアムを増やすことができます。コンピューティングパワーの需要が増加し続けるにつれて、これが鉱山労働者の評価とその魅力に投資の見通しにどのように影響するかを見てうれしいです。

コンピューティングパワー予測

年次報告書では、2024年末のコンピューティングパワーの範囲は675 EHから725 EHであると推定しています。現在、725 EHの成長を775 EHに増やしています。改訂された推定値を取得するために、リストされている鉱業会社のいくつかとそのコンピューティングパワーの目標を調査して、私たちが知っている合理的な可能性、つまり今年開始された鉱夫の数を理解し、ネットワークの残りの部分を推測しました。また、追加のベンチマークとして、歴史的コンピューティングパワーの季節性を分析します。分析を完了するために、ネットワークの利益と損失のバランスポイントを分析して、範囲を検証しました。

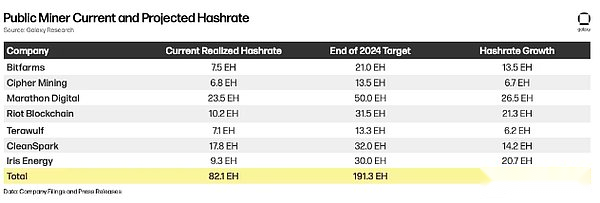

まず第一に、2024年後半に上場鉱業会社のコンピューティングパワー成長状況を研究します。2024年上半期に、株式市場での評価と膨大な資金調達の助けを借りて、鉱業会社は新世代のマシンで大規模な調達命令を上げました。以下の表は、6月に達成されたコンピューティングパワーの数値、2024年の終わりにターゲット、および2024年後半にリストされている鉱業会社の暗黙のコンピューティングパワーの成長をまとめたものです。一般に、各鉱夫が確立された目標を達成したと仮定すると、これらのリストされた鉱山会社は109 EHの増分コンピューティングパワーを刺激することが期待されています。つまり、ネットワークコンピューティングパワーの成長の約18%をもたらすことができます。

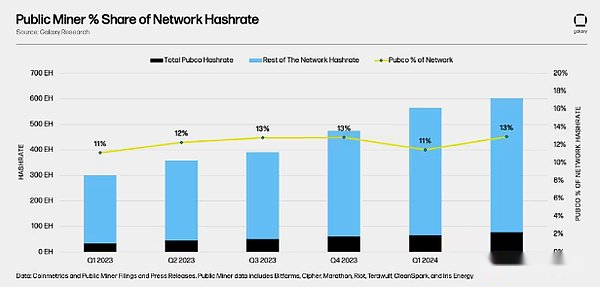

次に、ネットワークの残りの成長を推定するために、ネットワークの残りの部分と比較して、リストされている鉱業会社のこの部分のコンピューティング能力の傾向を分析しました。以下に示すように、歴史的な観点から、リストされている鉱山会社のこの部分は、ネットワークの11%〜13%を占めています。

次に、ネットワークの残りの成長を推定するために、ネットワークの残りの部分と比較して、リストされている鉱業会社のこの部分のコンピューティング能力の傾向を分析しました。以下に示すように、歴史的な観点から、リストされている鉱山会社のこの部分は、ネットワークの11%〜13%を占めています。

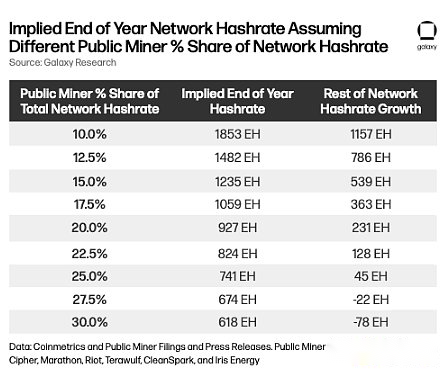

過度の簡素化された方法は、109 EHを13%で分割し、並外れた838 EHの他の部分の残りを取得することです。ただし、これは、リストされている鉱山会社が引き続き11〜13%のネットワーク比を維持することを前提としています。次のシナリオ表は、年末に上場鉱山会社のシェアを変更し、現在のネットワークコンピューティングパワーが587 EHであると仮定すると、リストされている鉱山会社のコンピューティングパワーが109 EH増加し、現在ネットワークコンピューティングパワーの上場鉱山会社のシェアは13%です。そのため、年末のコンピューティングパワーはどうなりますか。

ネットワーク内の上場鉱山会社のシェアは、25%のベンチマークでほぼ15%〜30%に増加すると推定しています。これは、上場鉱山企業が米国の資本市場に参入し、2024年の第1四半期に多くの資金を調達できるためです。プライベートマイナーと比較して、これは大きな利点です。年末のコンピューティングパワーの25%のシェアに基づいて、これは総ネットワークコンピューティングパワーが741 EHであることを意味します。これは、2024年後半にネットワークの残りの部分が45 EH増加することを意味します。

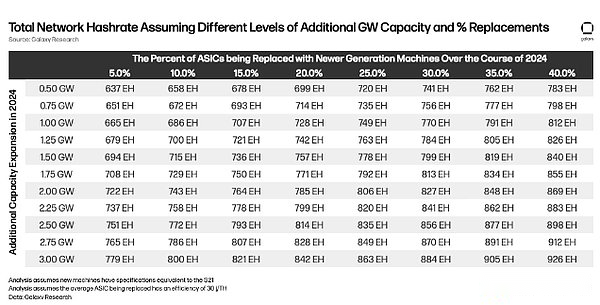

したがって、リストされている鉱業会社の観点から、これはコンピューティングパワー成長ベンチマークを741 EHに定義します。今年の後半には、かなりの数の追加のコンピューティングパワーが使用されると予測しています。以前の年次報告書の分析を振り返ると、以下の感度表は、ネットワークパーセンテージの変化と追加のGW生産能力拡張のさまざまな組み合わせの下で、ネットワークコンピューティングの量がどの程度到達するかを示しています。挿入された新しいマシンが17.5 j/thであり、交換されたマシンの効率が30 j/thであると仮定すると、587 EHのネットワークコンピューティングパワーから。

S21は上記の表に展開されていると仮定しますが、2024年以降、テーブルは、ネットワークのネットワークコンピューティングパワーに対する古い世代のマシンを交換する新世代のマシンのみの影響を強調しています。新しいASICメーカーの発表と相まって、ビットコインマイニングASICの効率が来年5 j/Thに達することができることを示しています。

分析の次の部分では、夏全体と年末の歴史的なコンピューティングの傾向を観察します。以下の図に示すように、コンピューティング能力は通常、7月から9月まで夏に安定しています。これは、テキサス州と中東のネットワークの割合が増加しているためである可能性があり、鉱山労働者は高温のために頻度を減らす必要があります。さらに、価格の変動、4つのピーク(4cp)を避け、参加している需要対応計画により、テキサスの鉱夫は制限されています。

夏の後、通常の動作時間が長くなると、周波数削減の需要、鉱夫の新しいマシン挿入が挿入されると、ネットワークコンピューティングパワーが急増し始めました。リストされている鉱山会社は、今年も同様のダイナミクスがわずかに増加し、年末に同様のダイナミクスが増加すると予想されます。

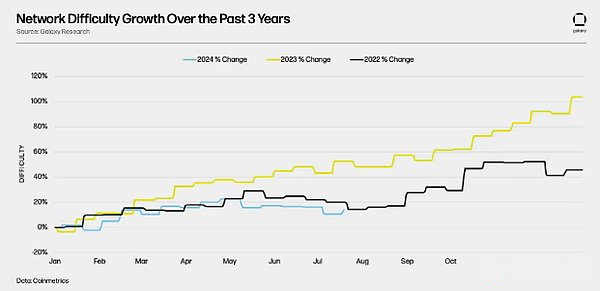

2024年のネットワークの難易度は、2022年と2023年の成長軌跡に似ています。2024年の難しさは、2022年の難易度と同期して変化しました。2022年、10月から年末まで、9月から年末まで困難が14%増加しました。2023年、9月から年末まで、困難は29%増加しました。これらの成長率を587 EHの現在のネットワークコンピューティングパワーに適用すると、範囲が670 EHから760 EHであることを意味します。現時点でリストされている目標は、この範囲の高さにありますが、インフラ構築の視点に自信を持っていることができます。

最終的な分析は、インターネットの経済的持続可能な価格を理解するために、ターゲットコンピューティングパワーに基づいて暗黙のハッシュ価格を理解することです。ビットコインの価格、取引手数料、平均ネットワーク電気価格、ネットワーク効率レベルなど、いくつかの変数がこの繊細な分析に影響を与えます。取引手数料のボラティリティを考慮して、各ブロック補助金の10%(0.3125 BTC)の固定レベルを維持していると想定しています。

平均的なネットワークの電力価格については、最近のコンピューティングパワーの減少を分析して、電気価格の限界単位を理解しました。ハービング後、5.62%調整され、コンピューティングパワーは0.052ドルに低下しました。Coinmetrics Mine-Watchを使用すると、推定される平均ネットワーク効率は33.3 j/Thです。つまり、平均ネットワーク電気価格は65ドル/mwhです。

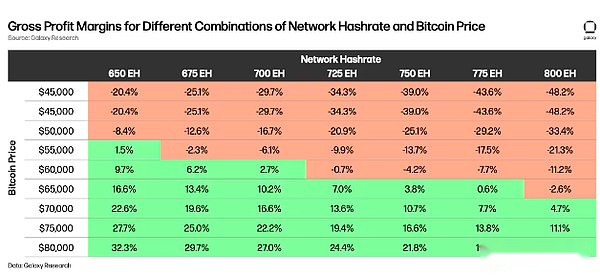

ネットワークコンピューティングパワーの成長により、マシンの組み合わせはますます効率的になります。したがって、ネットワークの効率が20%増加し(j/thが低い)、効率が26.6 j/thに達すると仮定します。これらの効率レベルでは、電気価格が65ドル/mwhmの時間に変わらない場合、ネットワークの残高と損失のコストは0.041ドル/thになります。ハッシュの価格には各THコンピューティングパワーの定量的収入がありますが、ハッシュのコストは各THの総エネルギーコストを示しています。Bitcoinの価格とネットワークコンピューティングパワーを検討し、取引手数料がブロック補助金の10%に固定されていると仮定すると、以下の図はネットワークの平均総利益率を示しています。ビットコインの価格が65,000ドルから70,000ドルの範囲内であると仮定しますが、ネットワークは741 EHのコンピューティングパワーをサポートできると仮定します。これは、これらのレベルが経済的に持続可能であることをさらに確認します。

要するに、上場鉱山会社から得られた成長目標情報、過去の年の季節的な比較、および経済分析によると、当社の予備的なコンピューティングパワーの目標は741 EHです。マシンの展開の不確実性のため、この数の近くに725 EHから775 EHの範囲を作成しました。多くの要因がこの範囲の逸脱につながる可能性があることを認識しています。良い観点から、鉱業経済の改善と機械の展開速度は、予想よりも速いかもしれません。悪い観点から、ハッシュレートの大きな悪化またはビットコインマイニングからAI/HPCまでの大量の資本は遅くなる可能性があります。

結論は

2024年の前半、ビットコイン鉱業の決定的な期間でした。鉱業経済は、歴史上最も低いハッシュ価格と高電力需要に直面して、記録的な低に達しましたが、業界は並外れたタフネスと適応性を示しています。

AI/HPCとビットコインマイニングの融合は、業界の強力で無関係な経済的利点を使用しようとするため、多くの企業が変化しようとする新しい試みを行うことを意味します。

AI/HPCデータセンターとマイナーの需要が増加し続けるにつれて、電源は明らかにボトルネックになりました。したがって、大量の電力供給を持つ鉱山労働者は好ましい位置にあり、目立つことができます。これらの鉱夫にとって、将来の柔軟性を維持し、MW容量を株主を最大化する方向に分配することが不可欠です。