著者:ロング・ユエ、ウォール街のニュース

政治的圧力からウォールストリートバンクスからの最新の警告まで、「ニクソンの時代」の脚本は繰り返されているようです。

最近、米国財務長官Bescent省は、連邦準備制度を公に「打ち負かす」ことはめったにありません。「中程度の長期金利」などの法定任務に戻るよう呼びかけ、不平等を悪化させ、独立を脅かすという型破りな政策を批判しました。

バンクオブアメリカのチーフ投資戦略家であるマイケルハートネットは、1970年代の現在の状況は「ニクソン時代」と非常に類似しており、政治的圧力がFRBにターンを強制し、最終的にはイールドカーブコントロール(YCC)を採用することを強制することを指摘するレポートを発表しました。

FRBが正式にYCCを約束する前に、ハートネットは金とデジタル通貨について楽観的であり、ドルに弱まっており、投資家は債券価格と株式市場の拡大に備えて準備が整うべきだと信じていました。

「ニクソン時代」は政治的圧力の下で繰り返されていますか?

彼の署名された記事で、Becenterは、連邦準備制度が信頼性を再構築する際に注意を払わなければならない3つの法定責任であるため、最大の雇用と安定した価格で「中程度の長期金利」を初めてランク付けしました。

米国は、短期的および中期的な経済的課題に直面しているだけでなく、長期的な結果に直面しています。それは、その独立性を危険にさらす中央銀行です。連邦準備制度の独立は、公的な信頼から来ています。中央銀行は、アメリカ国民の信頼を保護するために再コミットする必要があります。米国経済の将来と安定性を確保するために、連邦準備制度は、法定任務、最大雇用、安定した価格、中程度の長期金利に焦点を当てた独立した機関としての信頼性を再確立しなければなりません。

伝統的な認識では、長期金利は市場の力によってより決定されており、財務大臣によるこの「名前」は市場で非常に珍しいシグナルと見なされています。これは、トランプ政権の政策アジェンダで長期的な資金調達コストを削減することが優先事項になったことを意味します。この声明は、市場では、連邦準備制度が長期金利を管理するためのイニシアチブを取るよう呼びかけ、米国の金融政策における可能性のある大きな変化の前奏曲でもあります。

偶然にも、ハートネットは彼の最新の報告で同様の結論に達しましたが、彼はFRBのターンを駆り立てる主力は政治的圧力になると考えています。

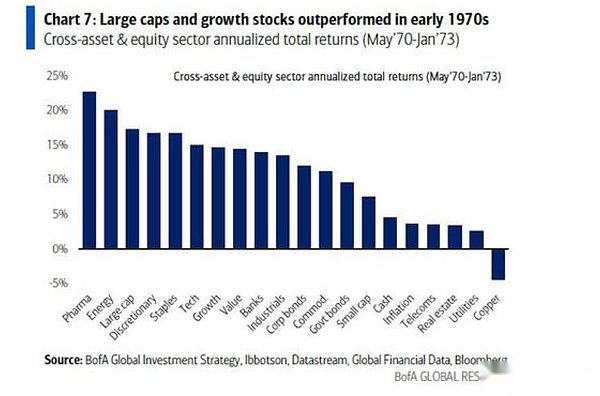

ハートネットは、このシーンが1970年代初頭のニクソン時代とまったく同じであると報告書に書いています。当時、選挙前に経済的繁栄を生み出すために、ニクソン政権は、当時の連邦議長のアーサー・バーンズに大規模な金融緩和を促進するために圧力をかけました。

その結果、FRBファンドの金利は9%から3%に低下し、米ドルは減価償却され、「Nifty 50」に代表される成長株の強気市場を産みました。ハートネットは、歴史がそれ自体を繰り返しており、選挙前の政治的動機が再び金融政策を支配すると信じています。

“>

イールドカーブコントロール:避けられないポリシーツール?

Hartnettは、政策立案者が世界的な長期債券利回りを高める中、政府の資金調達コストの無秩序な上昇を容認することはできないと考えています。

現在、世界のソブリン債市場は大きな圧力にさらされており、英国、フランス、日本での長期財務省の利回りが数十年に達し、30年の米国財務省の債券利回りも5%の心理的閾値をテストしました。しかし、Hartnettは、市場が最終的に介入することを市場がすでに「賭けている」ため、危険な資産が退屈な方法でこれに反応したと考えています。

したがって、彼は、政府の資金調達コストが制御不能になるのを防ぐために、意思決定者がオペレーションツイスト、定量的緩和(QE)、さらには最終的なレートコントロール(YCC)などの「価格維持運用」に頼ると予測しています。

8月のバンクオブアメリカのグローバルファンドマネージャー調査は、回答者の54%がFRBがYCCを採用することを期待していることを示しました。

米国の債券、金、デジタルコイン、そして米ドルの略です!

「ニクソン時代が繰り返し」と「YCCが最終的に来る」という判断の下で、ハートネットは明確な取引戦略を描いています。長い債券、金、デジタル通貨、米国がYCCを実施することを約束するまで米ドルを短くします。

-

ステップ1:長い債券

YCCの直接的な結果は、債券の収量を人為的に抑制しています。Hartnettは、米国の経済データが7月の建設支出など、前年比2.8%減少したなど、連邦準備制度が金利を削減する十分な理由があり、政治的圧力がこのプロセスを加速すると考えていると考えています。彼は、米国の債券利回りの傾向は6%に続くのではなく、4%になると判断しました。これは、債券価格には大きな上昇の可能性があることを意味します。

-

ステップ2:ロングゴールド&暗号

これが戦略全体の本質です。 YCCは本質的に債務収益化、つまり政府のための資金を調達するために「お金を印刷する」ことです。このプロセスは、フィアット通貨の購買力を深刻に侵食します。Hartnettは、主権クレジットとは無関係の価値のある保管手段として、金とデジタルの通貨がそのような通貨の減価償却をヘッジする最良のツールであると明確に述べています。彼のアドバイスは簡単です:「米国がYCCを実施することを約束するまで、長い金と暗号通貨に行きましょう。」

-

ステップ3:短い米ドル

これは、最初の2つのステップの必然的な結果です。中央銀行が国内金利を下げるために無制限にお金を印刷すると発表すると、その通貨の国際的な評判と価値は必然的に損害を受けます。ニクソン時代の米ドルの10%減価償却の歴史は、過去から学んだ教訓です。したがって、米ドルを短くすることは、壮大な物語の中で最もスムーズなリンクです。

この戦略の核となる論理は、YCCが中央銀行がお金を印刷し、債券を購入して金利を引き下げることを意味し、通貨の減価をもたらすことを意味します。金とデジタルの通貨はこれから恩恵を受けるでしょう。同時に、金利は債券価格に有益であり、小規模株式、不動産投資信託(REIT)、バイオテクノロジー株などの金利に敏感なセクターの余地を開くことになります。

繁栄の後:インフレと崩壊?

Hartnettはまた、投資家に、常に歴史的な脚本の後半があることを思い出させます。

ニクソン時代と同じように、1970年から72年の緩和と繁栄の後、1973年から74年にかけてインフレと市場の崩壊を制御できなくなりました。彼は、ブームが最終的にインフレ率が3%から12%に急上昇し、米国の株式が45%急落して終了したことを思い出しました。

これは、現在の取引ウィンドウは魅力的ですが、大きな前進リスクもあることを意味します。しかし、それ以前は、市場はポリシーの「目に見える拳」に従い、ポリシーに支配されている資産のごちそうを実行する場合があります。