Tendencias actuales de la inflación

En noviembre de 2025, la economía estadounidense enfrenta una situación compleja con tendencias inflacionarias.Según los últimos datos del Índice de Precios al Consumidor (IPC) publicados por la Oficina de Estadísticas Laborales (BLS) de Estados Unidos, en septiembre de 2025, el IPC aumentó un 3,0% interanual, una ligera aceleración con respecto al 2,9% de agosto, lo que indica que la presión inflacionaria ha aumentado en el corto plazo.Sin embargo, el índice de precios de Gastos de Consumo Personal (PCE) preferido por la Reserva Federal mostró que el PCE básico (excluidos alimentos y energía) aumentó un 2,9% interanual, aún por encima del objetivo a largo plazo del 2%, pero la tendencia general se ha desacelerado significativamente desde el pico de 2022. Los expertos están muy divididos: algunos economistas creen que la inflación se está enfriando, beneficiándose de la estabilidad de los precios de la energía y la mejora de las cadenas de suministro;otros advierten que las posibles barreras arancelarias y la resiliencia del mercado laboral podrían provocar un aumento de la inflación.

El análisis muestra que, aunque la inflación está mostrando signos de enfriamiento, los riesgos estructurales no pueden ignorarse y pueden hacer subir los niveles de precios en 2026. Con base en los últimos indicadores económicos, este artículo analiza las señales de enfriamiento y calentamiento de la inflación, explora la diferencia entre el crecimiento nominal y real y evalúa cuál será el impacto si la tasa de inflación real es el doble de los datos oficiales.

Pedidos de bienes duraderos: señal de una fuerte demanda manufacturera

Los pedidos de bienes duraderos son una medida clave de la inversión manufacturera y de la demanda de bienes duraderos por parte de los consumidores.En septiembre de 2025, los pedidos de bienes duraderos de Estados Unidos aumentaron un 0,5% intermensual, por encima de las expectativas del mercado del 0,2%; Los pedidos básicos de bienes duraderos (excluidos defensa y aeroespacial) aumentaron un 0,1% intermensual, superando las expectativas del -0,1%.Según datos de la Oficina del Censo, el aumento se debió principalmente a un repunte en los pedidos de maquinaria y computadoras, lo que refleja la mayor disposición de las empresas a gastar capital.

Para evaluar las tendencias anuales, las tasas de crecimiento anualizadas pueden aproximarse multiplicando los datos mensuales por 12 y aplicando un promedio móvil de 12 meses.En septiembre de 2025, la tasa de crecimiento anualizada de los bienes duraderos es de aproximadamente el 10,2%, y la de los bienes duraderos básicos (excluida la defensa nacional) es del 8,8%.Este nivel es significativamente más alto que el promedio histórico después de la crisis financiera de 2008 (alrededor del 5%-6%), lo que indica una fuerte demanda manufacturera. El Fondo Monetario Internacional (FMI) señaló en su informe de octubre de 2025 que tales indicadores indican que el crecimiento económico de Estados Unidos puede mantenerse por encima del 2,5%, pero también aumentan las preocupaciones sobre la inflación, ya que los aumentos de la demanda suelen ir acompañados de aumentos de precios.

Comentario de experto: Raphael Bostic, presidente de la sucursal de Atlanta de la Reserva Federal, enfatizó en un discurso del 12 de noviembre de 2025 que el repunte de los pedidos de bienes duraderos «fortalece el riesgo de inflación al alza» porque puede amplificar el efecto cuello de botella de la cadena de suministro.Por el contrario, los economistas de JPMorgan creen que se trata más bien de un «fenómeno temporal de reconstrucción de inventarios» y que no aumentará significativamente la inflación subyacente.

Ventas minoristas: debilidad real en medio del auge nominal

Los datos de ventas minoristas revelan una doble cara del gasto de los consumidores.En septiembre de 2025, las ventas minoristas nominales aumentaron un 0,2% intermensual, alcanzando una tasa anualizada del 4,3%, cercana al máximo registrado después de 2008, beneficiándose del consumo temprano durante la temporada navideña y la demanda de productos electrónicos.Según datos preliminares publicados por la Oficina del Censo el 25 de noviembre, las ventas minoristas totales aumentaron un 5,1% respecto al mismo período del año anterior, y las ventas principales (excluidos automóviles y gasolina) aumentaron un 5,3%.

Sin embargo, los datos nominales tienden a sobreestimarse porque no están ajustados a la inflación.Las ventas minoristas reales ajustadas (utilizando el índice de precios PCE) aumentaron solo un 1,3%, cifra que se sitúa en el rango bajo desde 2008. Desde abril de 2022, el crecimiento real ha sido continuamente negativo hasta finales de 2024, cuando se volvió positivo, pero en medida limitada. Esto pone de relieve la naturaleza engañosa de los indicadores nominales: los principales medios de comunicación a menudo informan de un crecimiento nominal del 4% al 6%, pero ignoran la erosión del poder adquisitivo que provoca la inflación.

Fuente de datos: Oficina del Censo de EE. UU., informe de noviembre de 2025.

Circana Consulting afirmó en un informe del 14 de noviembre de 2025 que «la resiliencia del consumidor se refleja en el gasto nominal, pero la demanda unitaria cayó un 3%, lo que indica fatiga de precios».El economista de la Universidad de Yale, Mike Green, añadió en un artículo reciente que la nueva línea de pobreza ha aumentado hasta un ingreso anual de 150.000 a 160.000 dólares, y la inflación ha «destruido el poder adquisitivo de la clase media».Esto contrasta con los datos oficiales y subraya la necesidad de ver la salud económica a través de una lente real.

Índice de Precios al Productor (IPP): Transmisión de presión en el lado de la producción

El Índice de Precios al Productor (IPP) es un indicador adelantado de la inflación al consumidor, que captura los cambios de precios a nivel mayorista.En septiembre de 2025, el IPP aumentó un 2,7% interanual y el IPP subyacente (excluidos alimentos, energía y servicios comerciales) fue un 2,6%.Ambos están cerca del 3%, por encima del objetivo del 2% de la Reserva Federal y por encima del 2,4% de agosto.Un aumento del 11,8% en los precios de la gasolina fue el principal impulsor, pero los precios de los alimentos procesados y los metales también contribuyeron con un 0,5%, según la Oficina de Estadísticas Laborales.

El índice acumulado del IPP (línea naranja) muestra que los niveles de precios han seguido aumentando desde 2020 y rara vez han vuelto a caer durante los períodos sin recesión.Esto es consistente con la percepción de los consumidores: aunque el ritmo interanual se ha desacelerado, el aumento acumulado ha alcanzado más del 20%.El informe del BLS señala que el IPP está entre 4 y 6 meses por delante del IPC y que la presión del lado de la producción se transmitirá gradualmente a las ventas minoristas.

RBC Economic Research advirtió en un análisis del 17 de octubre de 2025 que el repunte del IPP «preveía que el IPC supere el 3% en la segunda mitad del año», en parte debido al efecto rezagado de servicios como el alquiler de viviendas.Los economistas de Goldman Sachs son cautelosamente optimistas y creen que los precios estables de la energía inhibirán la transmisión, pero las políticas arancelarias pueden amplificar la inflación importada.

Índice de precios PMI manufacturero del ISM: un ‘reloj’ para las previsiones de inflación

El subíndice de precios del índice de gerentes de compras (PMI) manufacturero del ISM es un indicador adelantado de la inflación. Al adelantar el índice tres meses, se puede predecir la tendencia del IPP.En octubre de 2025, el índice de precios ISM era del 58%, 3,9 puntos porcentuales menos que el 61,9% de septiembre, pero aún superior a 50, lo que indica que los precios de las materias primas han aumentado durante 13 meses consecutivos.El índice ha tenido una tendencia ascendente desde principios de 2023, lo que indica que el IPP se acelerará a principios de 2026.

El informe del ISM muestra que las industrias con precios en aumento incluyen la ropa, los componentes electrónicos y el acero, y 14 industrias informaron «aumentos de precios».Los ejecutivos de la cadena de suministro informan que los aranceles y las tensiones geopolíticas están exacerbando las presiones de costos.El efecto de retraso de este indicador: el ISM aventaja al IPP en 3 meses y el PPI aventaja al IPC en 4 a 6 meses, formando una cadena de transmisión completa.

Susan Spence, presidenta del Comité de Encuestas de Empresas Manufactureras del ISM, dijo en un informe del 3 de noviembre de 2025: «La caída del índice de precios es una señal positiva, pero la contracción de la demanda (PMI general 48,7) sugiere que la desaceleración económica puede suprimir la inflación».Los economistas de Deloitte Consulting agregaron que este modelo de «reloj» tiene una precisión del 85%, pero las incertidumbres en 2025 (como las guerras comerciales) pueden distorsionar el pronóstico.

PCE per cápita: la controversia sobre medidas alternativas de inflación

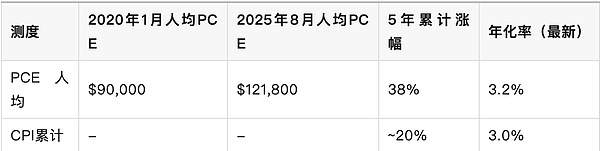

El índice PCE preferido de la Reserva Federal proporciona una visión más completa del consumo. En agosto de 2025, el PCE total alcanzó los 20,1 billones de dólares y el índice de precios del PCE subyacente aumentó un 2,9% interanual.Para captar el impacto per cápita, el PCE se divide por la población activa (la tasa de participación en septiembre de 2025 es del 62,4%, aproximadamente 165 millones de personas), y el PCE per cápita es de aproximadamente 121.800 dólares al año.

En comparación con la cifra per cápita de 90.000 dólares estadounidenses en enero de 2020 (antes de la epidemia), el aumento acumulado en cinco años fue del 38%.La tasa de crecimiento anualizada es del 3,2% y el promedio móvil de cinco años es del 5,9%, cerca del 6%, casi el doble del IPC acumulado del 20%.Esta medida refleja directamente el gasto real de los consumidores, sin ajustar por volumen (es decir, puede sobreestimar la inflación si se compran más unidades), pero se aproxima más al costo de vida.

Fuente de datos: BEA, informe de septiembre de 2025;datos de fuerza laboral de BLS.

El economista de la Fed de St. Louis, Fernando M. Martin, señaló en un artículo del 17 de octubre de 2025 que el PCE per cápita «capta los gastos en atención médica y vivienda que el índice oficial ignora», apoyando la opinión de «un régimen de inflación superior al objetivo».El actual modelo de fundición de la Reserva Federal de Cleveland muestra que la inflación PCE puede estabilizarse en 2,7% para fines de 2025, pero si los aranceles se intensifican, podría aumentar hasta 3,5%.Los críticos, como los investigadores de la Brookings Institution, argumentan que esta medida ignora los ajustes de volumen y subestima las ganancias de eficiencia.

¿Se está enfriando o calentando la inflación?Desacuerdo de expertos y evaluación de riesgos.

Los indicadores integrales muestran señales mixtas de enfriamiento y calentamiento.El IPC y el PCE han seguido cayendo desde sus máximos en 2022 (IPC 9,1 %, PCE 7,0 %), pero hay signos evidentes de aceleración en el tercer trimestre de 2025: las fluctuaciones de los precios de la energía y el efecto rezagado de los alquileres de las viviendas han hecho subir los indicadores básicos.El FMI pronosticó en octubre de 2025 que la inflación media de Estados Unidos sería del 2,8% en 2025 y caería al 2,4% en 2026, pero advirtió que las barreras comerciales podrían revertir la tendencia.

Optimistas: El gobernador de la Reserva Federal, Christopher Waller, dijo en noviembre de 2025 que «los precios básicos se han anualizado sólo un 2,4% en los últimos seis meses y se enfriarán aún más si no se produce un shock importante».Los economistas de Morgan Stanley esperan que un enfriamiento del mercado laboral (tasa de desempleo del 4,3%) frene la espiral salario-precio.

Pesimista: Bostic de la Reserva Federal de Atlanta advirtió que «la inflación ha excedido el objetivo durante casi cinco años, los aranceles han contribuido con 30 puntos básicos y se espera que los aumentos de precios se mantengan sin cambios en 2026».Los economistas de RBC predicen que el IPC superará el 3% en la segunda mitad del año a medida que aumente el indicador principal del alquiler equivalente al propietario (REA).El informe de las Naciones Unidas destacó que las políticas proteccionistas podrían reavivar la inflación global.

Riesgos geográficos: El conflicto Rusia-Ucrania y las tensiones en Medio Oriente han hecho subir las materias primas, y el índice de materias primas del IPP ha ido aumentando paso a paso en los últimos cinco años.EY-Parthenon predice que las ventas minoristas navideñas crecerán un 2,5% en términos nominales en 2025, pero el volumen real se mantendrá estable, impulsado principalmente por el precio.

Análisis de escenario: si la tasa de inflación real es el doble de la oficial

Suponiendo que la inflación real sea el doble de la oficial (IPC 3,0%), o 6%, esto amplificará la presión económica.Según la evidencia de que el PCE per cápita ha promediado el 5,9% en los últimos cinco años, este escenario no es descabellado: el aumento acumulativo de precios alcanzará el 40%, erosionando el poder adquisitivo de la clase media.La nueva línea de pobreza ha aumentado a 160.000 dólares estadounidenses y las ventas minoristas reales pueden tener un crecimiento negativo del 2%, lo que desencadenará una contracción en el consumo.

Impacto: La Reserva Federal podría acelerar los aumentos de las tasas de interés, con un aumento de la tasa de los fondos federales por encima del 5%, lo que limitaría el crecimiento del PIB a menos del 1,5%.Los costos empresariales aumentan, la transmisión del IPP se acelera y el índice de precios ISM puede superar 65. Percepción del consumidor: un aumento en el índice acumulativo exacerbará la insatisfacción, similar al dilema de la «deflación» en 2022: crecimiento económico pero el costo de vida se dispara.Ruta de mitigación: si el ajuste del volumen entra en vigor (los consumidores cambian a alternativas más baratas), el impacto real se puede mitigar al 4%, pero se requiere intervención política, como subsidios.

Goldman Sachs simuló en su informe de noviembre de 2025 que bajo este escenario «la probabilidad de un aterrizaje suave cae al 40%» y pidió moderación fiscal.Por el contrario, optimistas como TD Economic Research creen que las mejoras en la productividad de la IA pueden compensar parte de la presión.

Conclusión: la necesidad de equilibrar los riesgos

La inflación estadounidense se encuentra en una encrucijada: los datos de bienes duraderos y ventas minoristas apuntan a la resiliencia de la demanda, el IPP y el ISM señalan riesgos de transmisión, y el PCE per cápita revela una subestimación en los datos oficiales. Predominan los signos de enfriamiento (por ejemplo, estabilidad energética), pero no se pueden ignorar los factores de calentamiento (tarifas, vivienda).El IPC puede alcanzar el 3% a finales de 2025, y depende de las políticas en 2026.

La Reserva Federal debería mantener sus recortes graduales de tipos mientras supervisa medidas alternativas.Las empresas necesitan optimizar las cadenas de suministro y los consumidores recurren a indicadores reales para la toma de decisiones.En última instancia, la gestión de la inflación requiere una perspectiva integral para evitar la ilusión de prosperidad nominal.Los datos futuros (como el IPC de diciembre) aclararán aún más la dirección, pero las reformas estructurales son la clave a largo plazo.