Auteur: Un renard dans web3, Encryption Kol

La finance décentralisée (DEFI) est souvent utilisée pour comparer la finance traditionnelle (TradFi), et il est devenu une zone énorme et en croissance exponentielle dans le Web3. L’objectif de Defi est très cohérent avec la déclaration souvent entendue dans l’espace cryptographique qui «fournit des services bancaires aux personnes sans comptes bancaires».

L’engagement à fournir des services financiers mondiaux sans banques est un objectif élevé, et le charme de Web3 est largement dû à cela.Cet article vise à passer en revue le développement de DEF au cours de la dernière année dans une perspective actuelle.

Aperçu

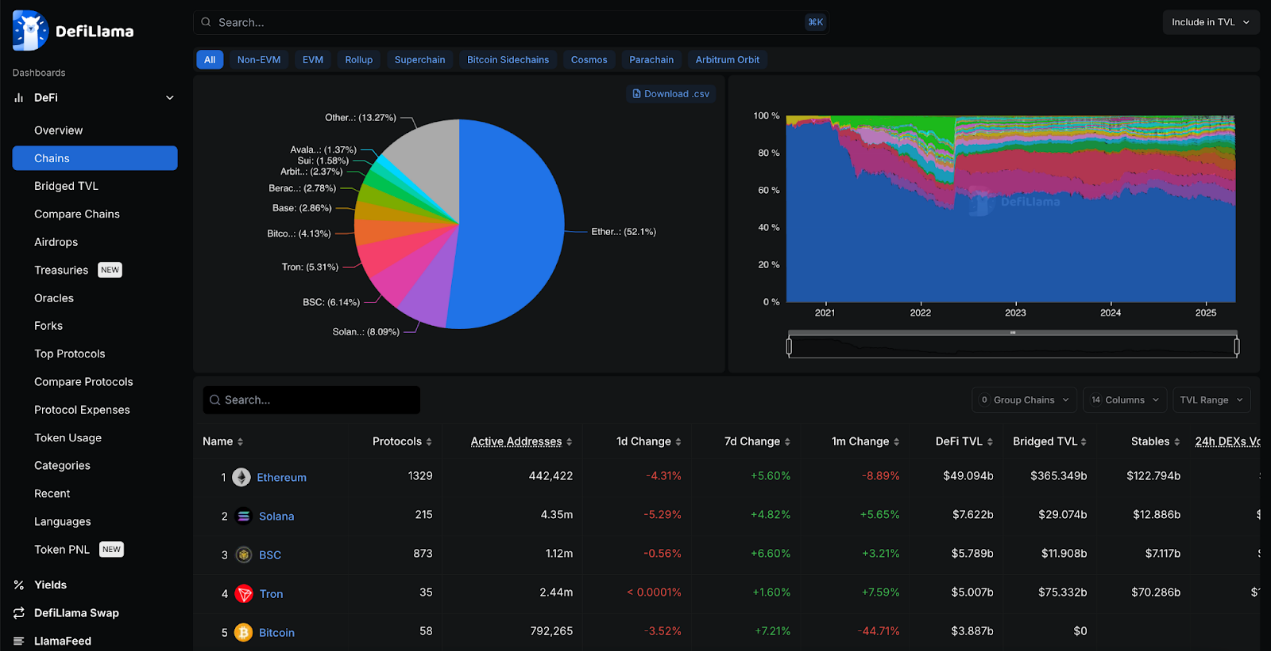

La valeur totale verrouillée (TVL) a atteint 94,6 milliards de dollars: le montant des fonds verrouillés dans tous les protocoles Defi est énorme. Mais étant donné que la valeur marchande de l’ensemble du domaine de la cryptographie est d’environ 2,8 billions de dollars, ce qui représente toujours environ 3,3%, il y a encore beaucoup de place pour la croissance.TVL a augmenté d’environ 1,5 fois à environ 65,4 milliards de dollars depuis l’année dernière, mais en tant que secteur de la cryptographie, il reste assez stable car il représentait auparavant 3,5%.

Le tableau de DeFilma a commencé en juin 2018, il y a moins de 7 ans, ce qui démontre entièrement que Defi est encore à ses balbutiements.Cependant, en novembre 2021, Defi TVL a atteint un pic de 176 milliards de dollars.Dans l’attente de TVL à atteindre à nouveau ce pic.

Aave et Lido TVL ont atteint 35,6 milliards de dollars: actuellement 37% de la Super League Defi TVL sont jalonnées d’ETH dans Aave et Lido.Cela montre qu’Aave et Lido dominent.Lido était en tête de l’année dernière, mais Aave a ensuite pris les devants.De plus, la plupart des DEFI se produisent sur Ethereum, qui reste la blockchain la plus importante.

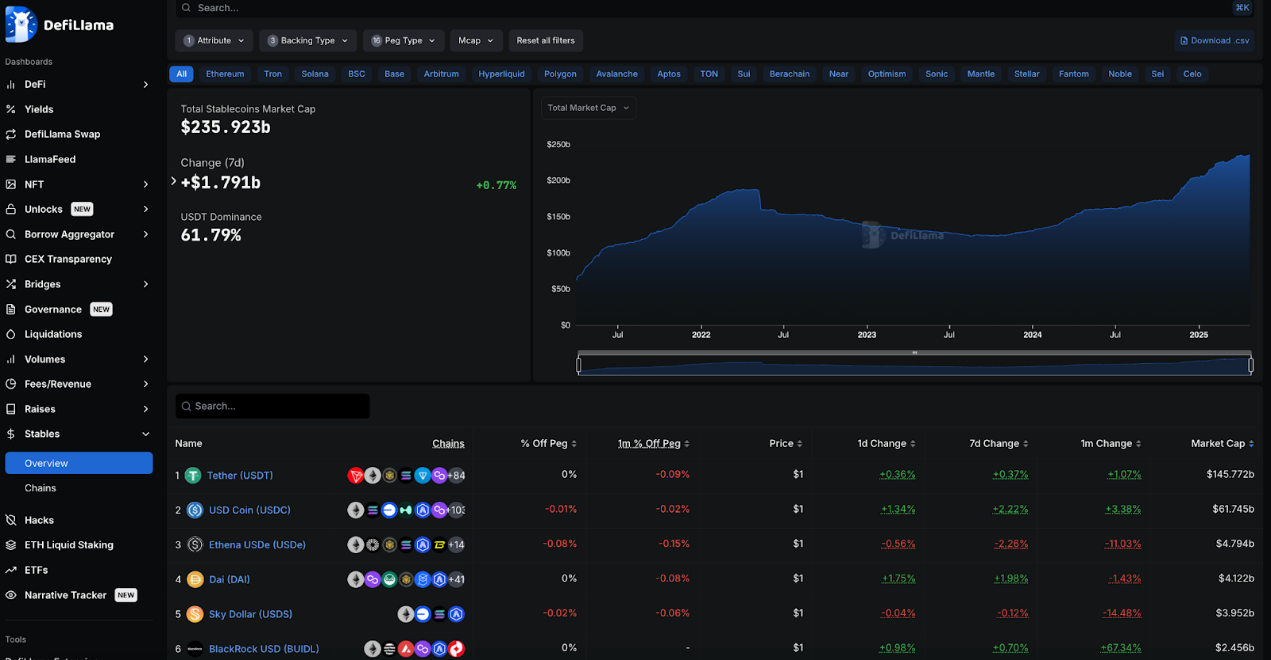

Les stablecoins ont une capitalisation boursière de 236 milliards de dollars: les stablecoins représentent plus de 8,3% du marché de la cryptographie de 2,8 billions de dollars, soit plus du double du Defi.Le taux de croissance des étages de stable continue de dépasser Defi TVL, indiquant qu’il a vraiment atteint la compatibilité du marché des produits.

Les données de DeFillama sont très riches et il est même difficile de commencer.Ce qui suit explore plus de ces catégories et analyse les points clés.

Blockchain de tête

Ethereum est toujours le joueur le plus important de Defi, représentant 52% de TVL, mais il est en baisse de 58,3% l’an dernier. Solana est le deuxième concurrent plus grand avec 8% TVL, mais est encore plus de 6 fois plus petit que Ethereum.

Solana et BSC ont remplacé Tron comme deuxième et troisième plus grandes chaînes publiques, respectivement, serrant Tron de la deuxième à la quatrième.Le nombre d’adresses actives de ces trois est bien supérieure à Ethereum.Solana compte plus de 4,3 millions d’adresses, tandis qu’Ethereum n’en a que 442 000.

Ethereum a le plus grand nombre de protocoles Defi, actuellement avec plus de 1 320, contre plus de 960 l’an dernier.

Le réseau Bitcoin a 58 protocoles Defi enregistrés, contre 12 l’an dernier.Étant donné que le bitcoin n’est pas conçu pour les contrats intelligents, il représente toujours plus de 4% de tous les TVL Defi, environ 3,8 milliards de dollars.

Accord de tête

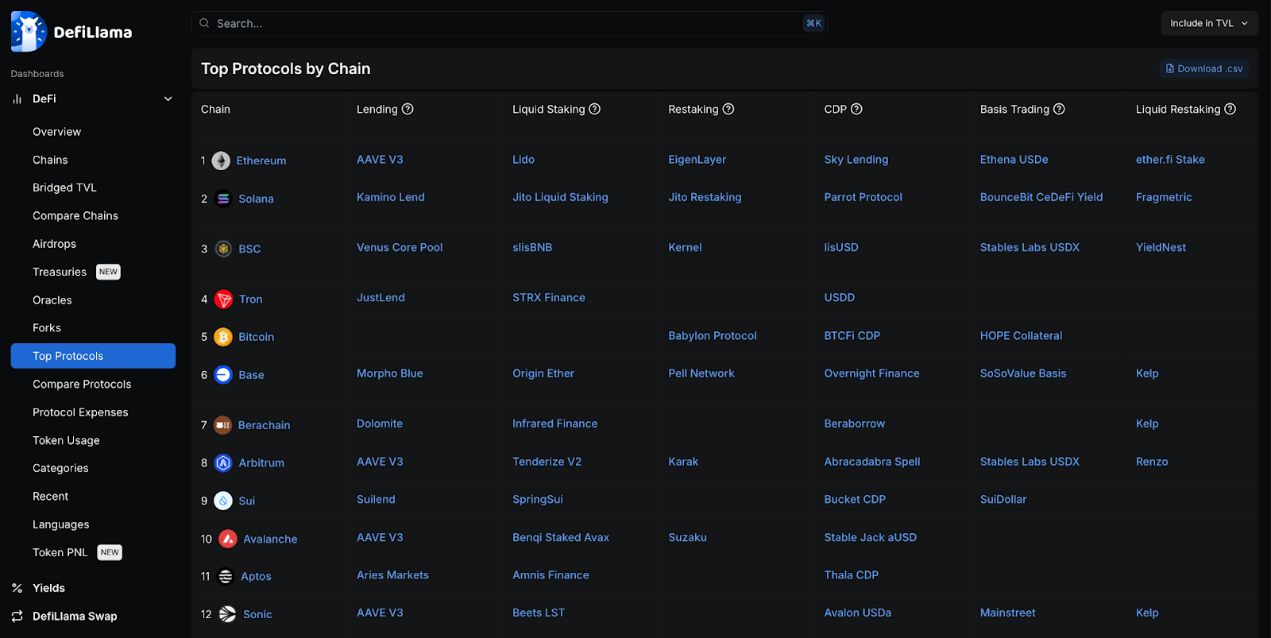

Il ne fait aucun doute qu’Aave est le protocole de prêt le plus élevé dans plusieurs chaînes EVM, notamment Ethereum, Sonic, Avalanche et Arbitrum, mais Morpho est dominant sur la base.

La plupart des blockchains ont leurs propres projets de prêts et de stablecoin.Le réadaptation continue d’évoluer car de nombreuses blockchains traditionnels ont leurs propres protocoles, le plus grand joueur étant Eigen Layer, mais Pell Network a la couverture la plus large.

Stargate est le principal protocole transversal pour TVL couvrant plusieurs chaînes.

Le protocole sur Ethereum domine le même type de protocoles avec l’énorme volume de transaction d’Ethereum Defi.

Catégorie d’accord

Les TVL d’emprunt, les ponts transversales et les tvLs de liquidité sont les plus élevés, avec un écart relativement faible entre 42 milliards de dollars et 37 milliards de dollars.L’année dernière, Liquidity Engage était bien en avance, mais l’écart s’était rétréci, et les ponts de prêts et de chaînes croisés avaient déjà rattrapé leur retard.

AAVE représente 44% de tous les prêts et Lido représente 43% de tous les enjeux de liquidité, deux des deux protocoles les plus élevés de TVL dans tout l’espace Defi à ce jour.

Dex a beaucoup moins TVL, environ 18 milliards de dollars, les principaux protocoles étant uniswap, Curve et Pancakeswap, chacun fonctionnant sur plus de 9 chaînes EVM.Même avec TVL inférieur, c’est la partie la plus rentable, avec des frais de transaction atteignant 5,9 millions de dollars au cours des dernières 24 heures.Avec un tel effet d’argent, il n’est pas surprenant que Dex compte au total plus de 1 600 accords.

La catégorie des ponts transversales est dominée par des équivalents Bitcoin emballés par WBTC et Binance Bitcoin.

Fondation et ministère des Finances

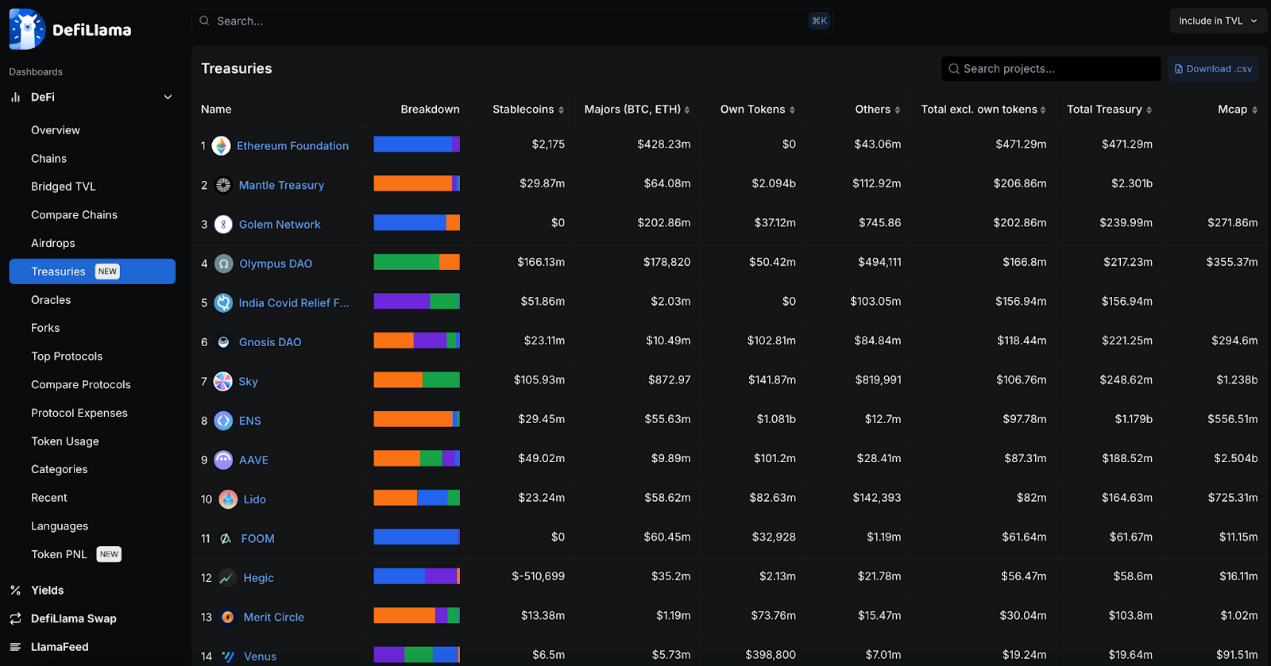

La Fondation Ethereum détenait une taille de coffre-fort légèrement supérieure à la moitié de ce qu’elle était il y a un an et a connu une forte baisse.Pendant ce temps, Mantle a un énorme coffre-fort, mais a principalement un prix dans ses propres jetons.

Certains projets liés à Ethereum dominent également le coffre-fort total, comme Aave, Ens, Lido et Sky.Cependant, la plupart d’entre eux tiennent également leurs propres jetons.

Si vous ignorez vos propres jetons, le classement sera encore plus inégal.Mais peu de coffrets sont principalement basés sur des stablescoins, ils sont donc principalement affectés par la volatilité du marché.

Taux de rendement

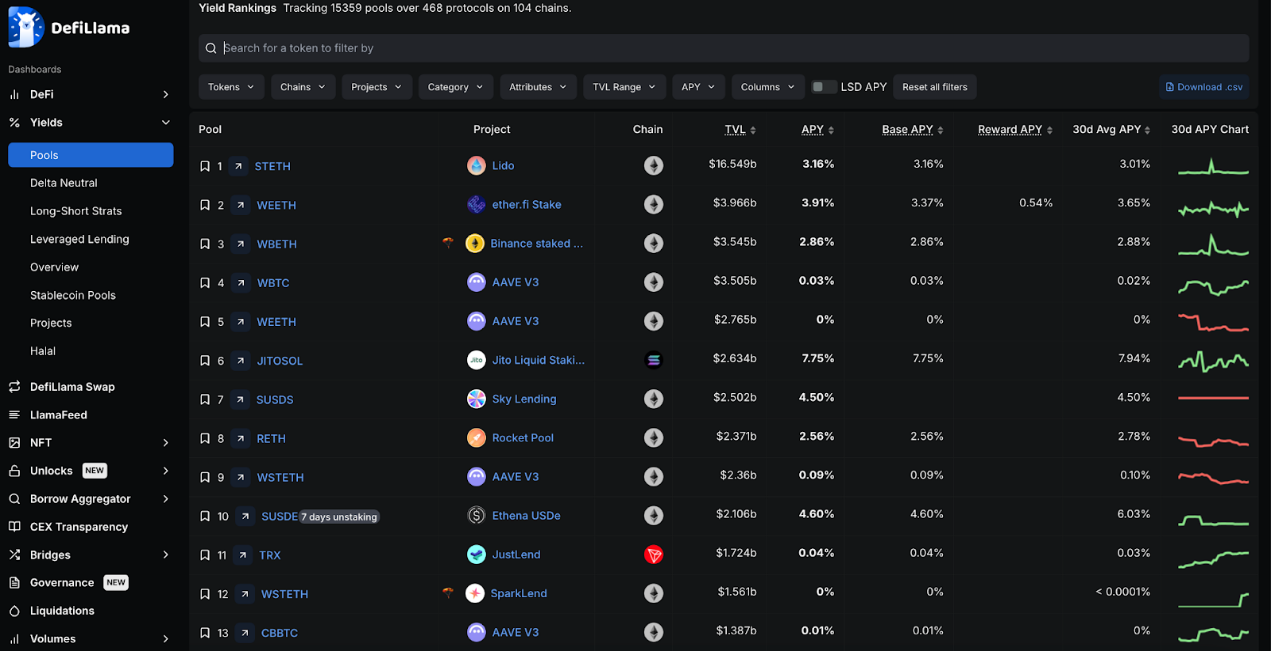

La plupart des joueurs déposent leurs fonds dans le LIDO à but lucratif, ce qui est probablement parce que la plupart des gens ont confiance en ETH en tant qu’outil de stockage de valeur à long terme, et Lido domine également le jalonnement des liquidités.D’autres accords d’allumage à base d’ETH dominent également, comme Ether.fi.

Le sol de jitosol de Jitosol rapporte 7,75%, dépassant tous les autres produits à rendement supérieur.Marinade et Jupiter ont des taux de SOL encore plus élevés, à environ 9%.

Sky Lending est l’option de stablecoin à faible risque de TVL, avec son stablecoin SUSDS détenant plus de 2,5 milliards de dollars et gagnant 4,5%.

Defillama suit plus de 15 000 pools de liquidité de 468 protocoles sur 104 blockchains.

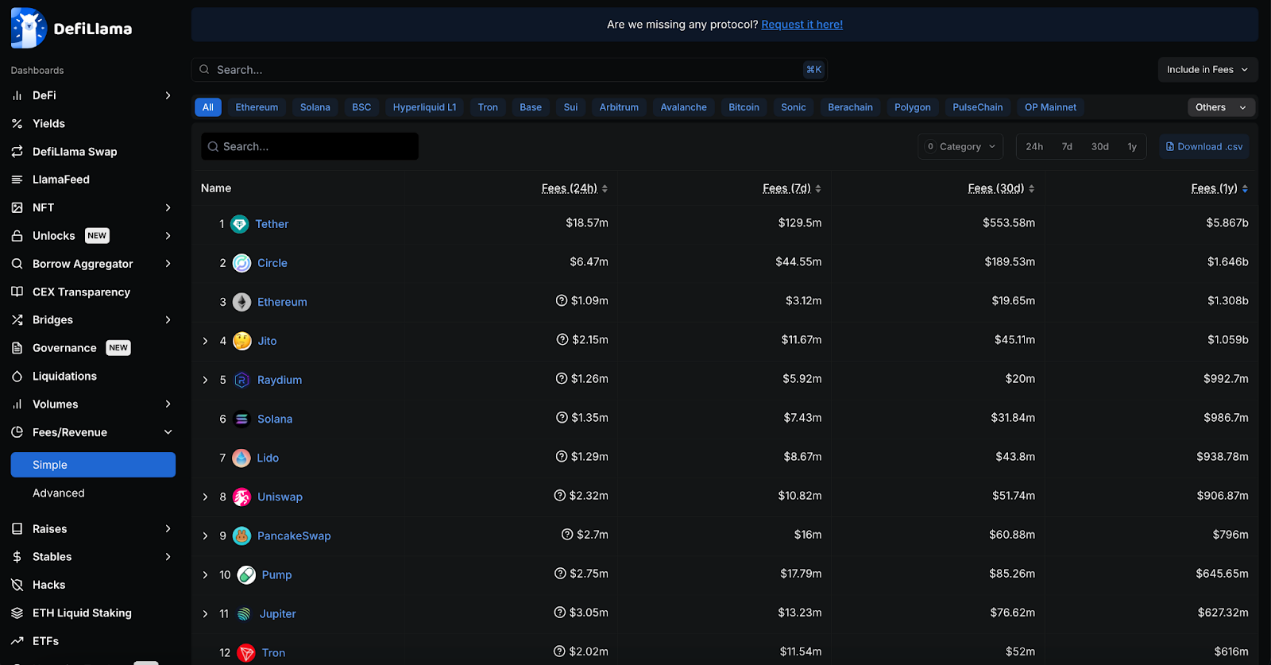

coût

Les stablescoins respectifs de Tether et Circle sont la plus grande entreprise générateurs de frais à ce jour dans l’espace cryptographique.Tether seul a généré plus de 5,8 milliards de dollars de revenus au cours de la dernière année.

Au cours de la dernière année, le gaz sur Ethereum est resté l’une des plus grandes façons de dépenser pour les frais, le total des frais n’est pas loin du cercle, respectivement de 1,3 milliard de dollars et 1,6 milliard de dollars.Cependant, les frais de manipulation d’Ethereum diminuent rapidement et n’ont même pas pénétré dans le top 15 au cours des 30 derniers jours.Cependant, les protocoles basés sur Ethereum Lido et UniSwap gagnent toujours des frais élevés.

L’écosystème des frais de Solana a augmenté le plus rapidement au cours de la dernière année, avec Jito, Raydium et Pump.Cela est probablement dû principalement à la croissance substantielle de Memecoin sur Solana.

Les frais de Bitcoin ont chuté d’environ la moitié depuis l’année dernière, et le classement de Bitcoin est passé du deuxième au n ° 14, car de nombreux autres concurrents dans la hausse du marché des frais.

Pièce de monnaie stable

La valeur marchande totale des stablecoins a presque doublé, de 136 milliards de dollars l’an dernier à 235 milliards de dollars maintenant.Cependant, l’USDT et l’USDC dominent toujours, représentant 62% et 26% respectivement, représentant 88% du marché global.

La plus forte augmentation de la part est l’USDE d’Ethena, qui, bien qu’elle n’ait pas été lancée il y a un an, est désormais le troisième plus grand stablecoin avec 2% de la part de marché.

Sky a émis des jetons USDS, brisant la domination de Dai.Cependant, Sky a une part de marché de 3,5% après avoir combiné les capitalisations boursières de DAI et USD, et reste le troisième acteur du marché.

USDT, USDC, DAI / USDS et USDE représentent ensemble environ 93% du marché des stablescoin, avec une valeur de marché de plus de 220 milliards de dollars américains.

Le fonds Buidl de BlackRock représente les nouveaux entrants, indiquant que Tradfi veut également obtenir une part du marché.

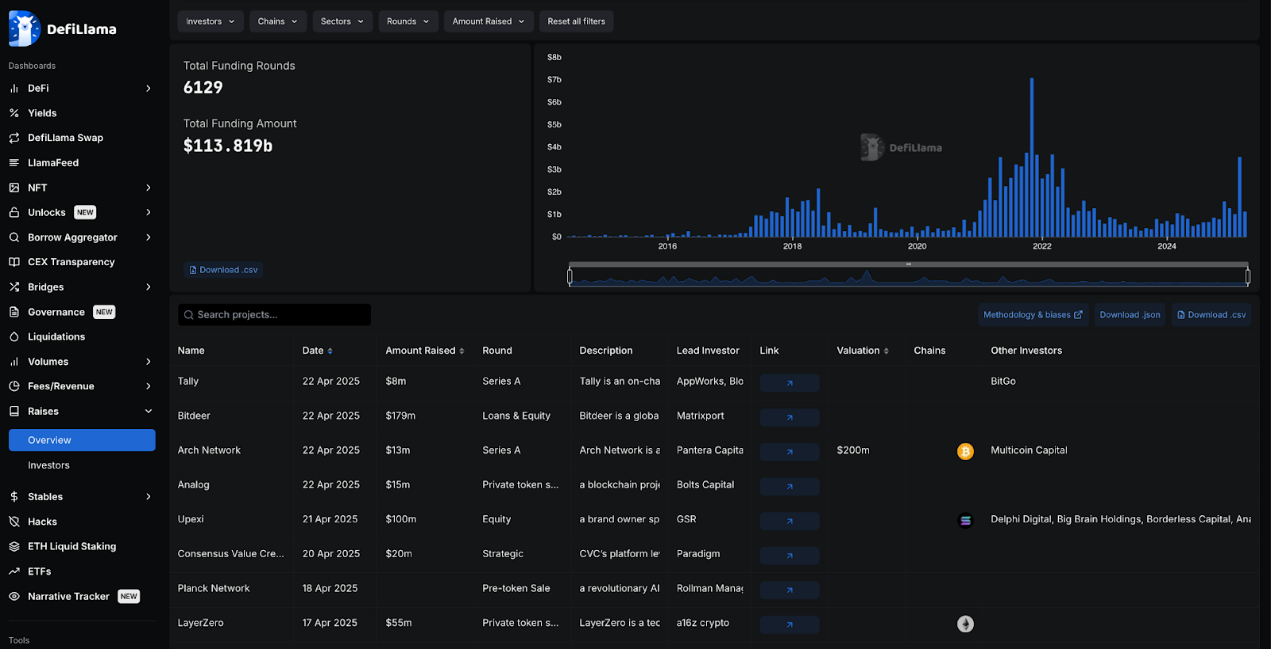

Financement

Le champ Defi a recueilli plus de 113 milliards de dollars de financement, avec un financement total de 6129. Le financement a atteint son plus haut niveau entre la fin de 2021 et le début de 2022, mais il croît rapidement, dépassant 3,5 milliards de dollars le mois dernier.

FTX et Celsius sont l’un des plus grands projets de financement du secteur Defi, collectant respectivement 900 millions de dollars et 750 millions de dollars, et sont également l’un des plus grands projets ratés du secteur.La situation est similaire pour les EOS, son financement de 4 milliards de dollars en encaissant à peine.

Attaque de pirate

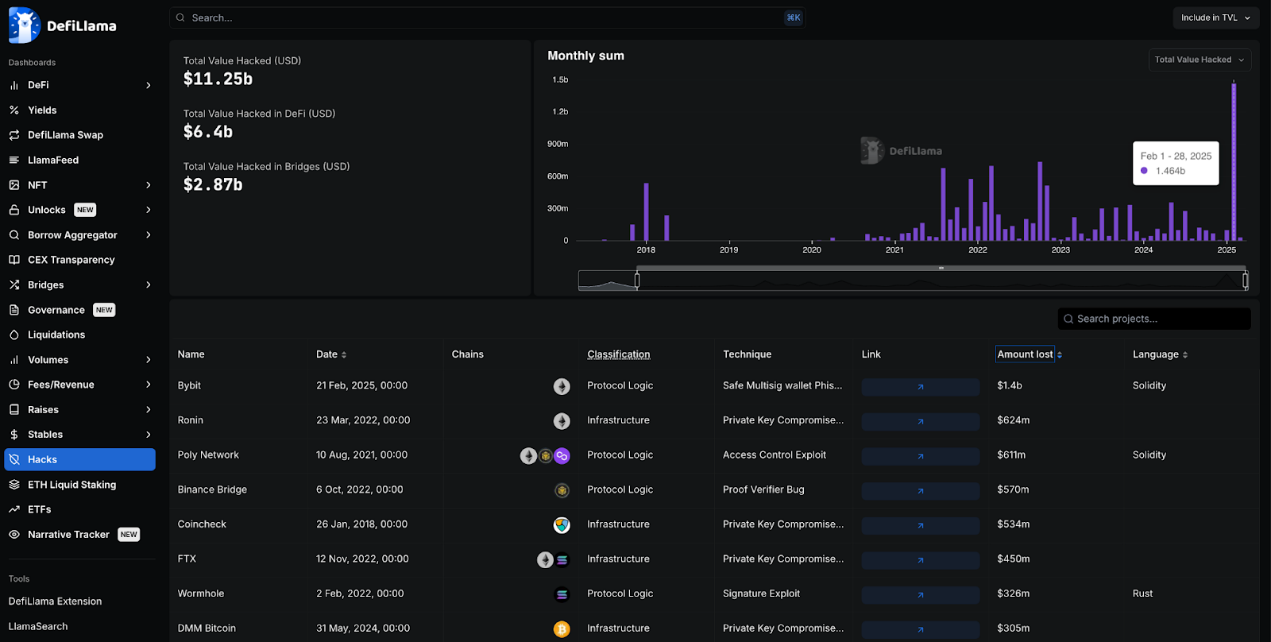

L’espace Defi a subi plus de 11,2 milliards de dollars de piratage, dont 25% proviennent de ponts transversales et le reste provient d’autres sociétés et protocoles Defi.

Bybit a été piraté en février de cette année, le plus grand piratage unique de l’histoire de la cryptographie, avec des pertes de plus de 1,4 milliard de dollars.La deuxième plus grande attaque de pirates a eu lieu en 2022, avec une attaque contre le réseau Ronin, ce qui a entraîné des pertes de 624 millions de dollars.

Le groupe nord-coréen Lazarus est responsable de ces deux attaques de piratage et devient le plus grand groupe de pirates dans le domaine du cryptage.

La plupart des attaques de piratage à grande échelle se produisent dans l’écosystème Ethereum, probablement parce que la majeure partie de la liquidité de Defi est concentrée dans l’écosystème Ethereum.

Résumer

Dans l’ensemble, le volume de transaction Defi est toujours dominé par Ethereum et son écosystème EVM (avec de nombreux L2), et Defi a augmenté depuis lors.

Solana a connu une croissance significative au cours de la dernière année et rattrape son retard, et Bitcoin a également commencé à développer son propre écosystème Defi, bien qu’il ne soit pas destiné à être une plate-forme de contrat intelligente.L’écosystème TRON semble avoir pris du retard par rapport à d’autres écosystèmes, mais Tron reste un centre important pour l’activité de la stable.