著者:web3のキツネ、暗号化kol

分散型財務(DEFI)は、従来の金融(TRADFI)と比較するためによく使用され、Web3の巨大で指数関数的に成長している領域になりました。Defiの目標は、「銀行口座のない人々に銀行サービスを提供する」という暗号化スペースでよく聞かれる声明と非常に一致しています。

銀行なしでグローバルな金融サービスを提供するというコミットメントは高尚な目標であり、Web3の魅力は主にそれによるものです。この記事は、現在の観点から過去1年間のDEFの開発をレビューすることを目的としています。

概要

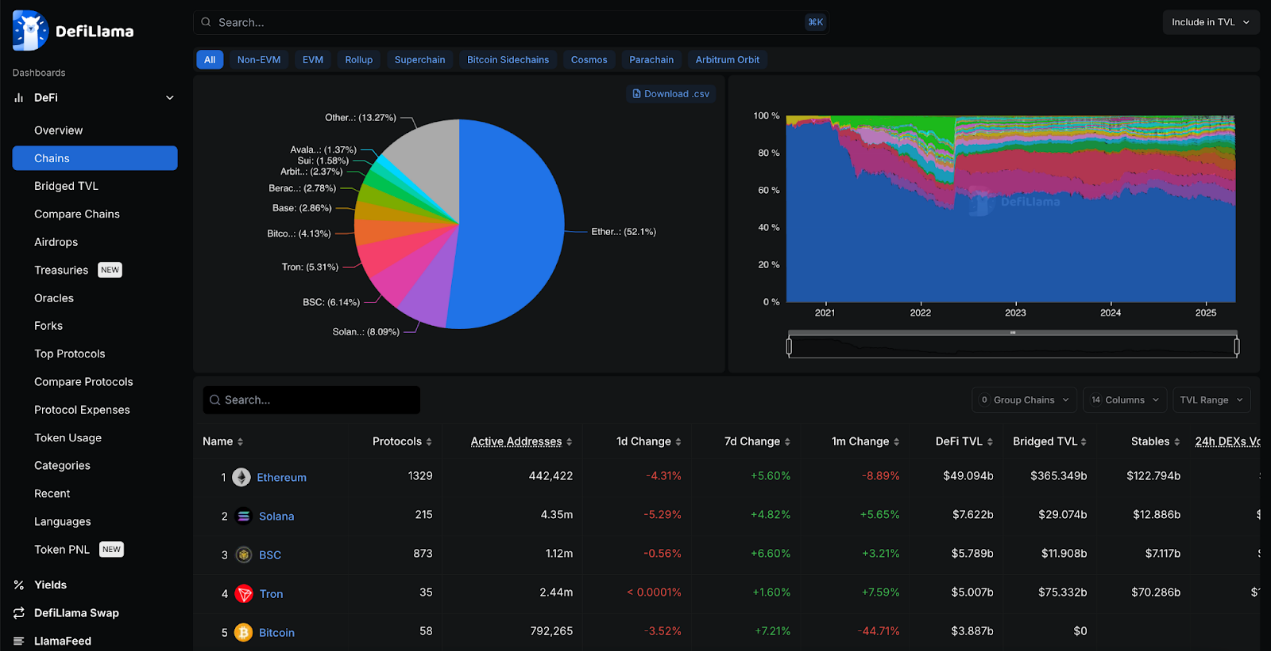

総ロック値(TVL)は946億ドルに達しました。すべてのDefiプロトコルのロックされた資金の量は膨大です。しかし、暗号フィールド全体の市場価値が約2.8兆米ドルであることを考えると、まだ約3.3%しか占めていませんが、まだ成長の余地がたくさんあります。TVLは昨年から約1.5倍に成長して約654億ドルになりましたが、暗号セクターとしては、以前は3.5%を占めていたため、かなり安定しています。

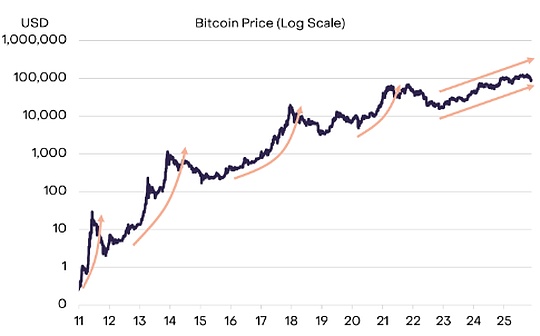

Defillamaのチャートは、7年前に2018年6月に始まり、Defiがまだ初期段階にあることを完全に示しています。しかし、2021年11月、Defi TVLは史上最高の1,760億ドルに達しました。TVLが再びこのピークに達するのを楽しみにしています。

AaveとLido TVLは356億ドルに達しました。現在、Defi TVLスーパーリーグの37%がAaveとLidoで賭けています。これは、AaveとLidoの両方が支配することを示しています。昨年、リドはリードしていましたが、Aaveがリードしました。さらに、ほとんどのdefiはイーサリアムで発生しますが、これは最も重要なブロックチェーンです。

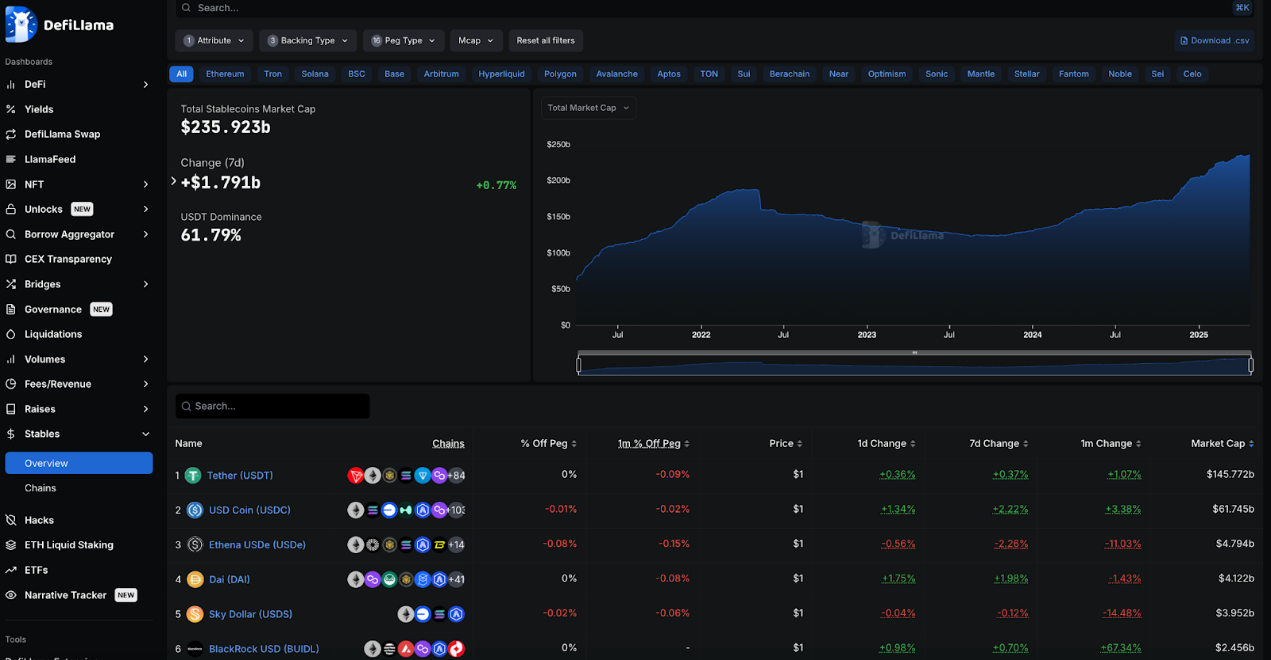

Stablecoinsの時価総額は2,360億ドルです。Stablecoinsは、2.8兆ドルの暗号市場の8.3%以上を占めています。Stablecoinsの成長率は、Defi TVLを超え続けており、製品市場の互換性を真に達成したことを示しています。

Defillamaのデータは非常に豊かで、開始するのは難しいです。以下は、これらのカテゴリのいくつかをさらに調査し、重要なポイントを分析します。

ヘッドブロックチェーン

Ethereumは依然としてDefiで最も重要なプレーヤーであり、TVLの52%を占めていますが、昨年の58.3%から減少しています。Solanaは、8%TVLで2番目に大きい競争相手ですが、Ethereumの6倍以上がまだ小さくなっています。

SolanaとBSCは、Tronをそれぞれ2番目と3番目に大きい公共チェーンとして置き換え、Tronを2番目から4番目に絞りました。これら3つのアクティブアドレスの数は、イーサリアムよりもはるかに大きいです。 Solanaには430万人以上の住所があり、Ethereumには442,000しかありません。

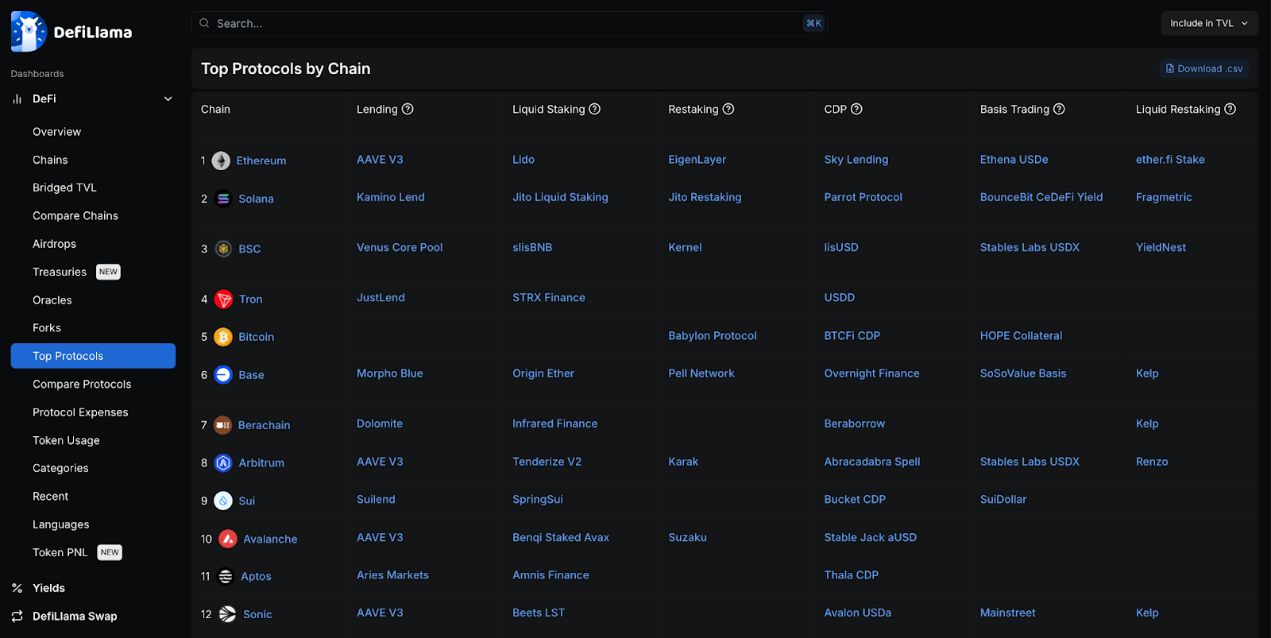

Ethereumには、昨年の960人以上から増加している現在、1,320を超えるDefiプロトコルの数が最も多くあります。

ビットコインネットワークには、昨年の12から58の記録されたDefiプロトコルがあります。ビットコインはスマートコントラクト向けに設計されていないことを考慮して、すべてのDefi TVLの4%以上を占めています。約38億ドルです。

ヘッド契約

AaveがEthereum、Sonic、Avalanche、Arbitrumなど、いくつかのEVMチェーンのトップ貸出プロトコルであることは間違いありませんが、Morphoは基地で支配的です。

ほとんどのブロックチェーンには、独自の貸付およびStablecoinプロジェクトがあります。多くの主流のブロックチェーンには独自のプロトコルがあり、最大のプレーヤーは固有層層であるため、再構成が進化し続けますが、Pellネットワークには最も広いカバレッジがあります。

Stargateは、複数のチェーンにまたがるTVLの主要なクロスチェーンプロトコルです。

Ethereumのプロトコルは、イーサリアム障害の膨大なトランザクションボリュームを備えた同じ種類のプロトコルを支配しています。

契約カテゴリ

借り入れ、クロスチェーンブリッジ、流動性ステーキングTVLは最高であり、420億ドルから370億ドルの間で比較的小さなギャップがあります。昨年、流動性の誓約ははるかに先にありましたが、ギャップは狭まり、貸付とクロスチェーンの橋がすでに巻き込まれていました。

Aaveは、すべての貸出とLidoの44%を占めており、これまでの全部でTVLで最も高いプロトコルのうち2つのうち2つの流動性株式の43%を占めています。

DexのTVLははるかに少なく、約180億ドルで、トッププロトコルはUniSwap、Curve、Pancakeswapであり、それぞれが9つ以上のEVMチェーンで動作しています。TVLが低い場合でも、これは最も収益性の高い部分であり、過去24時間で取引手数料が590万ドルに達します。このような金銭的効果により、Dexが合計で1,600を超える契約を結んでいることは驚くことではありません。

クロスチェーンブリッジのカテゴリは、WBTCとBinance Bitcoinによってパッケージ化されたビットコイン相当物によって支配されています。

財団と財務省

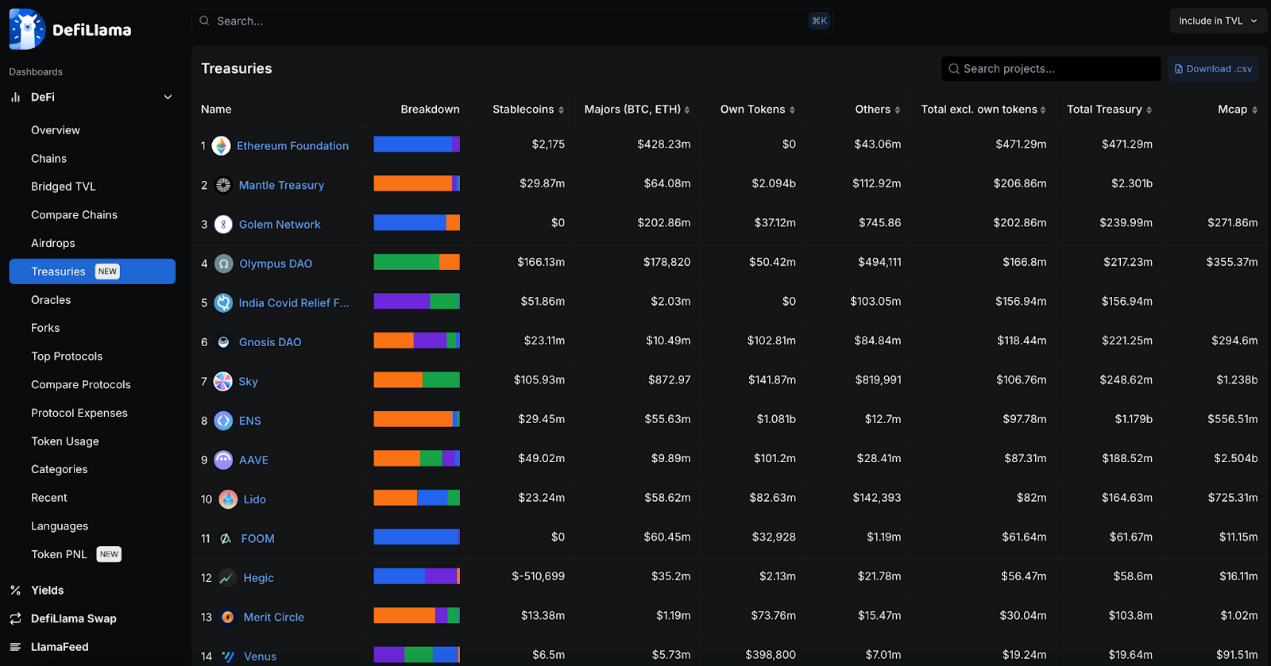

Ethereum Foundationは、ボールトサイズを1年前の半分よりわずかに高く保持し、急激に減少しました。一方、マントルは巨大な金庫を持っていますが、主に独自のトークンで販売されています。

一部のイーサリアム関連のプロジェクトは、Aave、Ens、Lido、Skyなどの総計を支配しています。ただし、それらのほとんどは独自のトークンも保持しています。

独自のトークンを無視すると、ランキングはさらに不均一になります。しかし、主にスタブコインに基づいた金庫はほとんどないため、主に市場のボラティリティの影響を受けます。

収益率

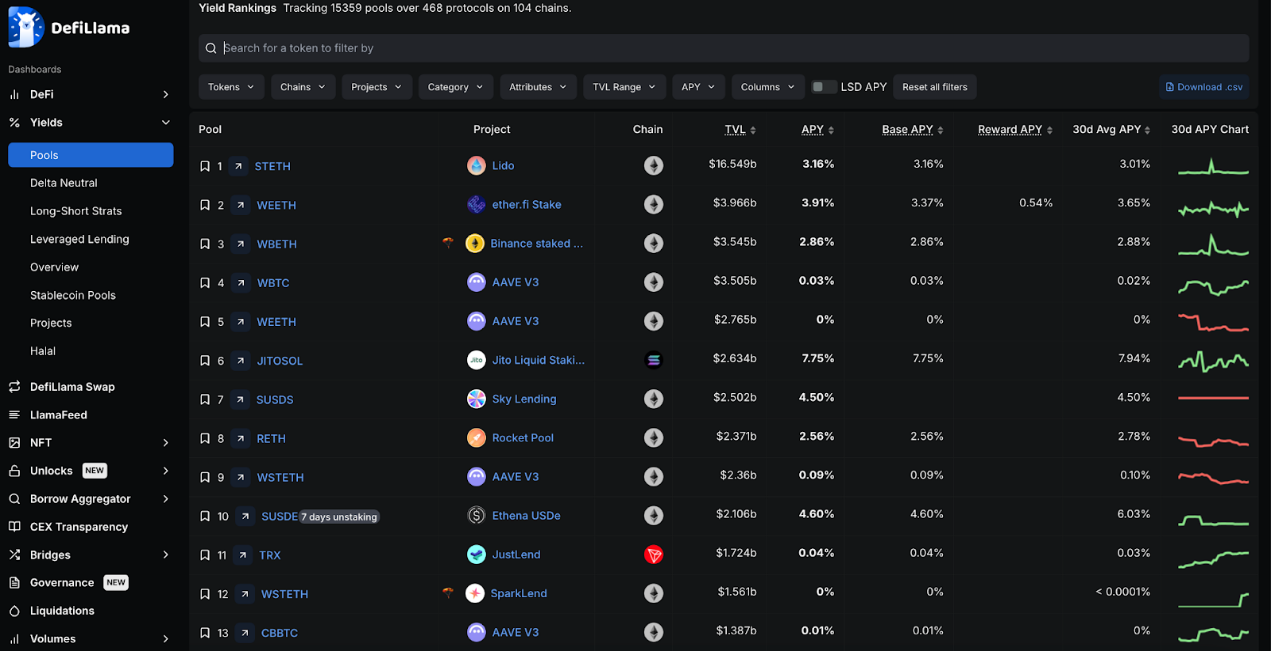

ほとんどのプレーヤーは、リドに資金を利益のために預けています。これは、おそらくほとんどの人が長期的な価値ストレージツールとしてETHに自信を持っているためであり、Lidoも流動性のステーキングを支配しているためです。Ether.fiなど、他のETHベースの流動性のステーキング契約も支配しています。

Jitosolのステーキングソルは7.75%の収量であり、他のすべてのトップ収量製品を超えています。マリネと木星は、約9%でさらに高いSOL率を持っています。

Sky Lendingは、TVLのNo.1 Low-Risk Stablecoinオプションであり、SUSDS Stablecoinは25億ドルを超え、4.5%を獲得しています。

Defillamaは、104ブロックチェーンで468個のプロトコルの15,000を超える流動性プールを追跡します。

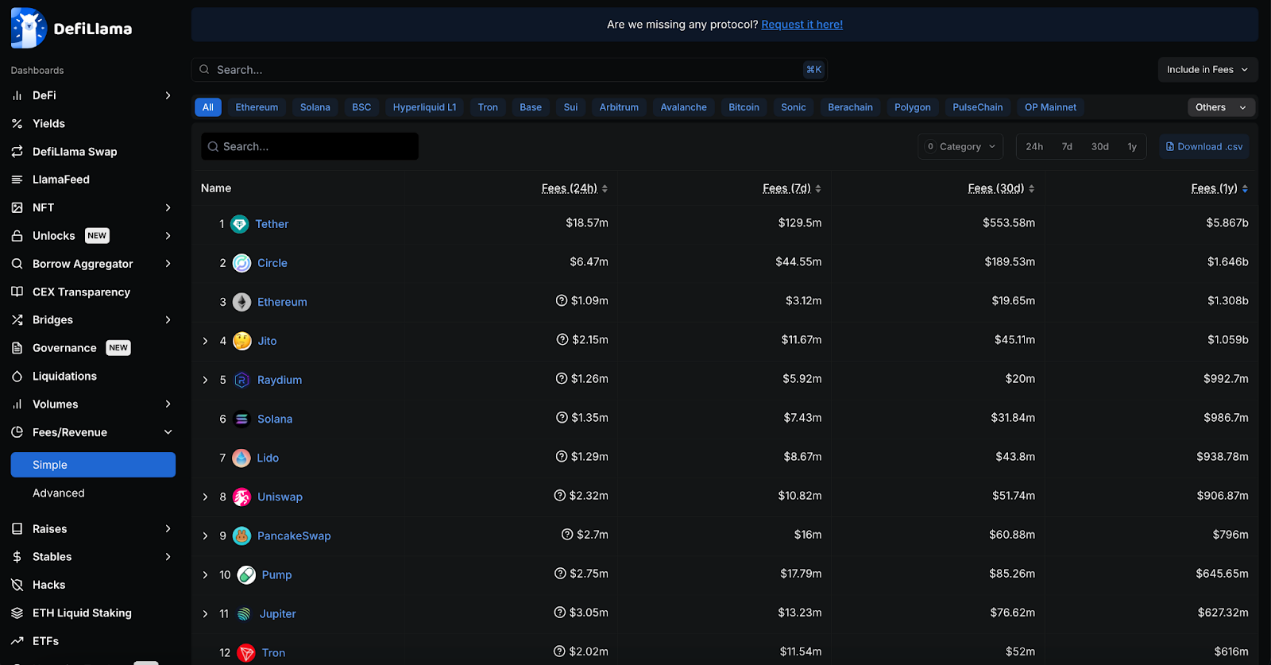

料金

Tether and CircleのそれぞれのStablecoinsは、これまでで最大の料金生成事業です。Tetherだけで、過去1年間で58億ドル以上の収益を生み出しました。

過去1年間、イーサリアムのガスは、総費用に費やす最大の方法の1つであり、合計料金はサークルからそれほど遠くなく、それぞれ13億ドルと16億ドルです。ただし、イーサリアムの取り扱い手数料は急速に減少しており、過去30日間でトップ15に入っていません。ただし、EthereumベースのプロトコルLidoとUniswapはまだ高い料金を獲得しています。

Solanaの手数料エコシステムは、Jito、Raydium、Pump.Funが大量の料金を獲得しているため、過去1年間で最速に成長しました。これは、主にソラナでのメモコインの実質的な成長によるものかもしれません。

ビットコインの手数料は昨年から約半分減少しており、ビットコインのランキングは、料金市場の他の多くの競合他社が上昇すると同様に2番目から14番に減少しました。

安定したコイン

Stablecoinsの総市場価値は、昨年の1,360億ドルから現在では2,350億ドルまでほぼ2倍になりました。ただし、USDTとUSDCは依然として支配的であり、それぞれ62%と26%を占め、市場全体の88%を占めています。

シェアの最大の増加はエセナのUSDEであり、1年前には開始されていませんが、現在では市場シェアの2%で3番目に大きいスタブコインです。

SkyはUSDSトークンを発行し、Daiの支配を破りました。ただし、Skyは、DAIとUSDSの時価総額を組み合わせた後、3.5%の市場シェアを持ち、3番目に大きいマーケットプレーヤーのままです。

USDT、USDC、DAI/USDS、USDEが一緒になって、Stablecoin市場の約93%を占めており、市場価値は2,200億米ドルを超えています。

BlackRockのBuidlファンドは新規参入者を代表しており、Tradfiも市場のシェアを獲得したいことを示しています。

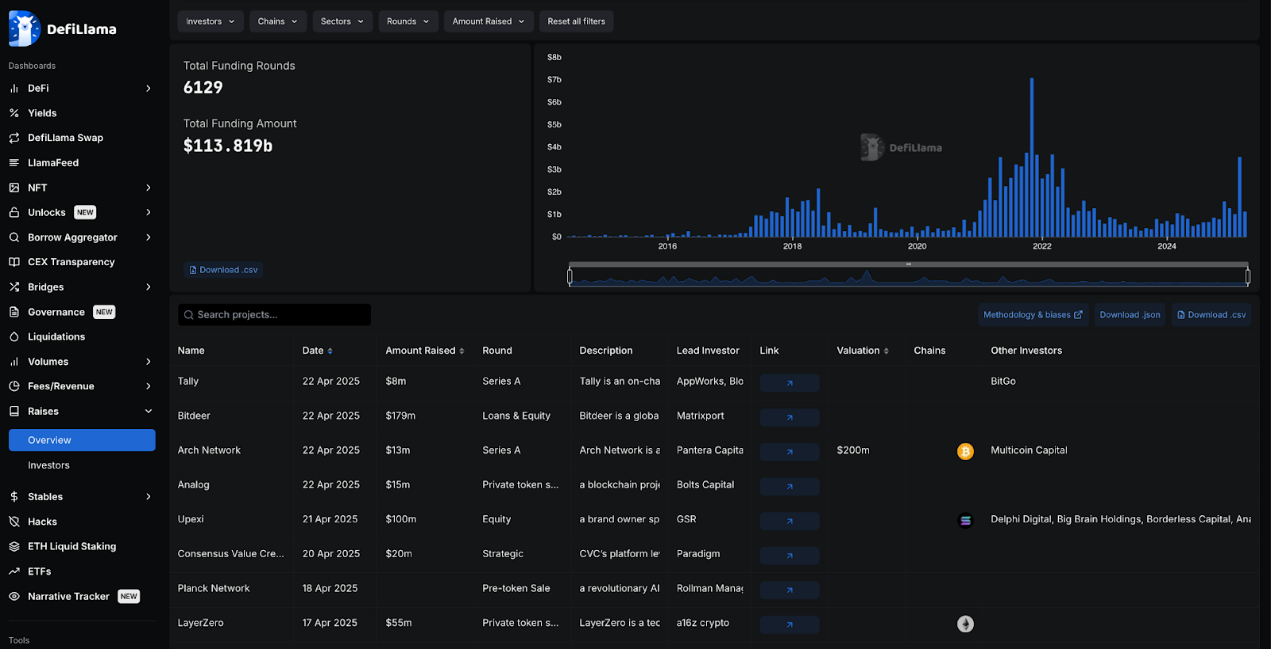

資金調達

Defiフィールドは、総資金調達ラウンドで6129の総資金調達で1,130億米ドル以上を調達しました。資金調達は2021年末から2022年の初めの間に最高レベルに達しましたが、先月だけで35億ドルを超えて急速に成長しています。

FTXと摂氏は、Defiセクターで最大の資金調達プロジェクトの1つであり、それぞれ9億ドルと7億5,000万ドルを調達しており、このセクターで最大の失敗プロジェクトの1つでもあります。この状況は、EOSで同様であり、40億ドルの資金調達がほとんど現金化されていません。

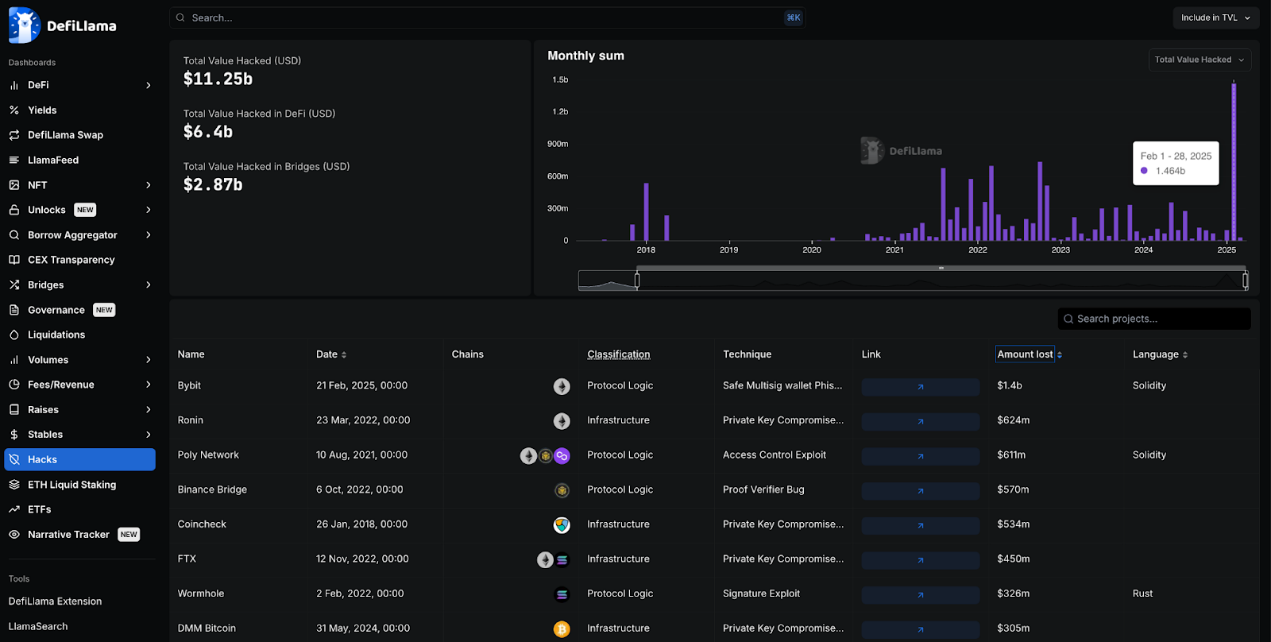

ハッカー攻撃

Defiスペースは112億ドル以上のハッキングに苦しんでおり、その25%はクロスチェーンブリッジからのものであり、残りは他のDefi企業やプロトコルに由来しています。

BYBITは今年2月にハッキングされました。これは、暗号史上最大のシングルハックであり、14億ドルを超える損失をもたらしました。2番目に大きいハッカー攻撃は2022年に発生し、ロニンネットワークへの攻撃により6億2,400万ドルの損失が発生しました。

北朝鮮のグループラザロは、これら2つのハッキング攻撃を担当し、暗号化分野で最大のハッカーグループになります。

ほとんどの大規模なハッキング攻撃は、おそらくdefiの流動性のほとんどがイーサリアム生態系に集中しているためです。

要約します

全体として、Defiトランザクションのボリュームは依然としてEthereumとそのEVMエコシステム(多数のL2を含む)によって支配されており、それ以来Defiは上昇しています。

Solanaは過去1年間で著しい成長を遂げており、追いついており、Bitcoinは驚くほど独自のDefiエコシステムを開発し始めましたが、スマートコントラクトプラットフォームではありません。Tronの生態系は他の生態系に遅れをとっているようですが、TronはStablecoin活動の重要なハブのままです。