Auteur : Michael Nadeau, Source : The DeFi Report, Compilateur : BitpushNews

La semaine dernière, la Réserve fédérale a abaissé ses taux d’intérêt dans une fourchette cible de 3,50 % à 3,75 %, une décision qui était pleinement intégrée et largement attendue.

Ce qui a vraiment surpris le marché, c’est que la Réserve fédérale a annoncé qu’elle achèterait chaque mois pour 40 milliards de dollars de titres du Trésor à court terme (bons du Trésor), ce qui a rapidement été qualifié de « bons du Trésor ».« QE allégé »étiquette.

Dans le rapport d’aujourd’hui, nous examinerons de plus près ce que cette politique a changé et ce qu’elle n’a pas changé.De plus, nous expliquerons pourquoi cette distinction est importante pour les actifs à risque.

1. Disposition « court terme »

La Réserve fédérale a réduit ses taux d’intérêt comme prévu.Il s’agit de la troisième baisse de taux cette année et de la sixième depuis septembre 2024. Au total, les taux ont été réduits de 175 points de base, poussant le taux des fonds fédéraux à son plus bas niveau depuis environ trois ans.

En plus de réduire les taux d’intérêt, Powell a également annoncé que la Fed commencerait des « achats de gestion de réserves » de titres du Trésor à court terme à un rythme de 40 milliards de dollars par mois à partir de décembre.Cette décision était tout à fait attendue compte tenu du resserrement persistant des liquidités sur le marché des pensions et dans le secteur bancaire.

Le consensus actuel sur le marché (à la fois sur la plateforme X et sur CNBC) est qu’il s’agit d’un changement de politique « accommodant ».

Les discussions sur la question de savoir si l’annonce de la Fed équivalait à une « impression de monnaie », à un « QE » ou à un « QE allégé » ont immédiatement pris le dessus sur les réseaux sociaux.

Nos observations :

En tant qu’« observateurs du marché », nous constatons que l’état psychologique du marché tend encore à être « axé sur le risque ».Dans un tel état, nous nous attendons à ce que les investisseurs « exagèrent » les gros titres politiques, en essayant de reconstituer une logique haussière tout en ignorant les mécanismes spécifiques par lesquels la politique se traduit en conditions financières réelles.

Notre point de vue est le suivant : la nouvelle politique de la Fed est bonne pour le « pipeline du marché financier ».Mais ce n’est pas bon pour les actifs à risque.

Quelle est la différence entre nous et la perception générale du marché ?

Notre point de vue est le suivant :

-

Achats de bons du Trésor à court terme ≠ absorbent la durée du marché

La Fed achète des bons du Trésor à court terme (T-bills), et non des obligations à long terme payant des intérêts (coupons).Cela ne supprime pas la sensibilité (durée) du marché aux taux d’intérêt. -

Ne pas supprimer les rendements à long terme

Même si les achats à court terme peuvent légèrement réduire les futures émissions d’obligations à long terme, ils ne contribueront pas à comprimer les primes de terme. Actuellement, environ 84 % des émissions d’obligations d’État sont des titres à court terme ;cette politique n’a donc pas modifié substantiellement la structure de duration à laquelle sont confrontés les investisseurs. -

Les conditions financières n’ont pas été complètement assouplies

Ces achats de gestion des réserves, destinés à stabiliser les marchés des pensions et la liquidité bancaire, ne réduisent pas systématiquement les taux d’intérêt réels, les coûts d’emprunt des entreprises, les taux hypothécaires ou les taux d’actualisation des actions.L’impact est localisé et fonctionnel plutôt que d’un assouplissement monétaire généralisé.

Donc non, ce n’est pas du QE.Il ne s’agit pas de répression financière.Pour être clair, les acronymes n’ont pas d’importance, appelez cela l’impression monétaire autant que vous voulez, mais cela ne supprime pas délibérément les rendements à long terme en supprimant la durée – et c’est cette suppression qui force les investisseurs vers l’extrémité supérieure de la courbe de risque.

Cela ne se produit pas actuellement.Ceci est également confirmé par l’évolution des prix du BTC et du Nasdaq depuis mercredi dernier.

Qu’est-ce qui changerait notre perspective ?

Nous pensons que le BTC (et les actifs à risque en général) connaîtront leurs moments forts.Mais cela se produira après le QE (ou ce que la Fed appelle la prochaine phase de répression financière).

Ce moment arrive où :

-

La Fed supprime artificiellement la partie longue de la courbe des rendements (ou envoie un signal au marché).

-

Les taux d’intérêt réels baissent (en raison de la hausse des anticipations d’inflation).

-

Les coûts d’emprunt des entreprises diminuent (powering tech/NASDAQ).

-

Compression des primes de terme (baisse des taux d’intérêt à long terme).

-

Les taux d’actualisation des actions baissent (obligeant les investisseurs à se tourner vers des actifs risqués à plus long terme).

-

Les taux hypothécaires ont chuté (en raison de la suppression des taux à long terme).

D’ici là, les investisseurs sentiront l’odeur de la « répression financière » et ajusteront leurs portefeuilles d’investissement.Nous ne sommes pas encore dans cet environnement, mais nous pensons qu’il s’en vient.Même si le timing est toujours délicat, notre hypothèse de base est que la volatilité augmentera considérablement au premier trimestre de l’année prochaine.

C’est ce que nous pensons être la tendance à court terme.

2. Vue d’ensemble

Le problème le plus profond n’est pas la politique à court terme de la Fed, mais la guerre commerciale mondiale (guerre des devises) et la tension qu’elle crée au cœur du système du dollar.

Pourquoi ?

Les États-Unis se dirigent vers la prochaine phase de leur stratégie : relocaliser l’industrie manufacturière, remodeler la balance commerciale mondiale et rivaliser dans des secteurs stratégiquement nécessaires comme l’IA.Cet objectif est en contradiction directe avec le rôle du dollar en tant que monnaie de réserve mondiale.

Le statut de monnaie de réserve ne peut être maintenu que si les États-Unis continuent d’enregistrer un déficit commercial.Dans le système actuel, les dollars sont envoyés à l’étranger pour acheter des biens, puis retournent vers les marchés de capitaux américains via un cycle de bons du Trésor et d’actifs à risque.C’est l’essence du dilemme de Triffin.

-

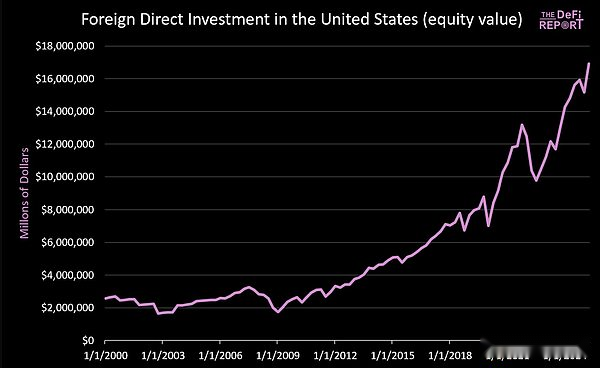

Depuis le 1er janvier 2000 : plus de 14 000 milliards de dollars ont afflué sur les marchés de capitaux américains (et cela sans compter les 9 000 milliards de dollars d’obligations actuellement détenues par des étrangers).

-

Pendant ce temps, quelque 16 000 milliards de dollars transitent par l’étranger pour acheter des marchandises.

Les efforts visant à réduire le déficit commercial réduiront inévitablement le flux de capitaux en circulation vers le marché américain.Alors que Trump vante l’engagement du Japon et d’autres pays à « investir 550 milliards de dollars dans l’industrie américaine », ce qu’il ne parvient pas à illustrer, c’est que le capital japonais (et celui d’autres pays) ne peut exister à la fois sur les marchés manufacturiers et financiers.

Nous ne pensons pas que cette tension puisse être résolue sans heurts.Nous nous attendons plutôt à une volatilité plus élevée, à une réévaluation des actifs et, à terme, à un ajustement monétaire (c’est-à-dire une dépréciation du dollar et une réduction de la valeur réelle des bons du Trésor américain).

L’idée centrale est que la Chine déprime artificiellement le taux de change du RMB (donnant à ses exportations un avantage artificiel en termes de prix), tandis que le dollar américain est artificiellement surévalué en raison des investissements de capitaux étrangers (ce qui entraîne des prix relativement bas pour les produits importés).

Nous pensons,Pour remédier à ce déséquilibre structurel, une dévaluation forcée du dollar pourrait être imminente.À notre avis, c’est la seule voie possible pour remédier aux déséquilibres commerciaux mondiaux.

Dans un nouveau cycle de répression financière, le marché finira par décider quels actifs ou marchés sont considérés comme des « réserves de valeur ».

La question clé est de savoir si les bons du Trésor américain pourront continuer à servir d’actif de réserve mondial une fois la poussière retombée.

Nous pensons que Bitcoin et d’autres réserves de valeur mondiales non souveraines telles que l’or joueront un rôle bien plus important qu’aujourd’hui.La raison est la suivante : ils sont rares et ne dépendent d’aucun crédit politique.

Il s’agit du paramètre « motif macro » que nous voyons.