著者:グウェン、コミュニケーション著者:Bjeast、Enzo、Youbi Investment Researchチーム

金、米国の負債、金利削減、縮小、米国の選挙について。

TL

-

3月末以来、金は米ドルから切り離され、両方が上昇しています。これは主に、最近の非US地政学的緊急事態によるものであり、不確実性が世界的なリスク回避の急速な増加につながっています。

-

中国が率いる中央銀行は、米国の債務の祝福金を売却し始め、米ドルの覇権に対する地元の対立の傾向と長期米国の債務に対する需要の不確実性を示唆しています。ヨーロッパやスイスなど、他のソブリン州が所有する他の主権国家の予想により、インフレが引き続き高い場合、米ドルは継続します。

-

短期的には、連邦準備制度の年の予想される期待により、財務省におけるTGAの残高は4月の期待を超え、財務省の債務発行の流動性に影響を与えます。財務省の特定の債務発行と短期債務比率に注意してください。

-

しかし、長期的な視点から、米国政府の現在の財政赤字率は上限されていませんアカウントは重要な指標になり、銀行の予備料金で警戒する必要があります。

-

選挙の最初の年に投票の不確実性と特定の政策があるため、歴史的リスク資産の傾向はショックを示しました。独立性を維持するために、FRBは選挙年に可能な限り経済成長を維持し、市場が豊富な流動性を維持します。

-

米国の経済パフォーマンスは、国内需要が強く、インフレを繰り返し、経済不況の期待は昨年と比較して大幅に減少しました。制度的な「予防」金利削減は、年の後半と年まで集合的に調整されると予想されます。CMEのデータは、9月と11月の金利削減に対する市場が最も高い期待を抱いており、12月と1月の最初の金利削減の予想される期待が徐々に増加することを示しています。年間の歴史的金利ポリシーのパフォーマンスと組み合わせることで、月の金利ポリシー(つまり9月)は通常、より慎重です。さらに、金利を削減するのに十分な条件は、雇用の低下とインフレの弱さであり、金融市場の引き締めは警戒されています。

-

テーブルの拡大は、現在、金利を削減するよりも市場の流動性に直接影響する可能性があります。 6月は流動性をヘッジし、拡張サイクルを導きます。同時に、歴史は、選挙後の短期的に運営の確率が高いことを示しています。

1つの金の「デカップリング」と米ドル

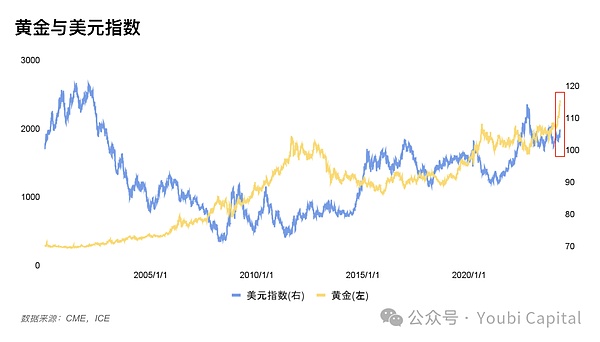

図1:米ドルと金価格の傾向チャート

過去には、国際金価格の傾向は通常、米ドルの指数に否定的に関連していましたが、3月末以来、金と米ドルの指数は同じ傾向で異常に現れていますエッセンス負の相関は、金の3つの属性、すなわち、コモディティ属性、通貨属性、およびリスク回避属性から説明することができます。

-

商品価格設定:価格通貨強化は、価格の材料の金の価格を引き下げます(商品と同じ理由)

-

財務属性:金はドルに代わるものであり、米ドルクレジットの減少に代わる潜在的な代替手段です。米ドルが弱い場合、金への投資はより高いリターンを得る可能性があります。

-

リスク回避属性:通常、強いドルは、経済的基本が強いことを示しているため、ヘッジ資産の需要は減少しています。しかし、世界通貨としての米ドルには、ヘッジ属性もあります。特定のリスクと特定の議論が必要です。

1.1ゴールドの急上昇

最近の金価格の上昇は多くの注目を集めています。

1)地政学的な戦争によって引き起こされる市場リスク回避エッセンスモスクワの航空、イスラエルの航空は、シリアのイラン大使館(直接ヒューズ)、イランのイスラエルの先住民の土地への直接攻撃など、世界中の金の購入の需要を増やし始めています短期。

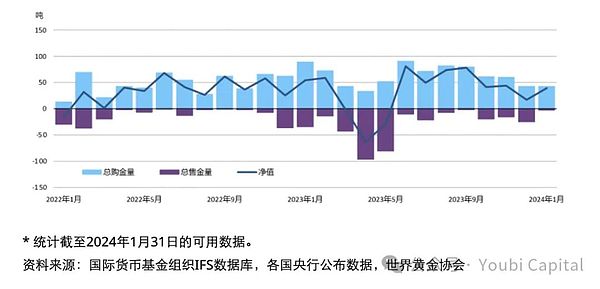

2)さまざまな国の中央銀行は、需要を高めるために金を購入し続けていますエッセンス米国の負債のリスクを回避するために、一部の中央銀行は、米国の負債の保有を減らし、保有を増やし始めましたしたがって、金の価格を押し上げます。これはまた、米ドルに対する信頼の危機を反映しており、将来米ドルに進化する可能性があります。例えば、中国中央銀行1月に金の埋蔵量が10トン増加し、現在15か月連続で金貯蔵量が増加しました。 。

図2:グローバル中央銀行購入ゴールドトレンド

https://china.gold.org/gold-focus/2024/03/05/18561

1.2 USDインデックス上昇

1)米国の安定した経済的需要は、金利削減を遅らせています。第4四半期の23年間の経済データは、現在の経済が特定のタフネスを持っていることを示しています。そして、インフレの繰り返しデータは金利削減の必要性を減らし、金融政策の引き締めを維持するための安定した米ドルの需要により、米ドルの上昇が促されました。

2)国際的な為替レートにより、米ドルは受動的に上昇していますたとえば、スイスは予期せず金利を削減します。他の通貨に通貨がゆるいポリシーがある場合、米ドルの為替レートは、広がりにより他の国と比較して上昇し、その後米ドル指数を推進します。

3)世界通貨として、ドルはいくつかのリスク回避のニーズを引き受けます。地元の危機が米国に関係していない場合、米ドルのヘッジ属性が部分的に明らかになり、現時点では黄金の効果として明らかになります。

1.3なぜ強くて強いのか

理由1:ドルと金の両方に、リスク回避資産の属性があります。形成されます。同時に、金の商品と財務属性の影響は、リスク回避属性よりも少ないです。米ドルのために、米国は金融政策の引き締め維持を維持していますが、他の経済は通貨を弱め、米ドルを支援して強化しています。1993年の米国 – 外部介入の失敗、2009年のヨーロッパの主権債務の危機、中東の不安定な状況など、同様の状況も歴史上発生しています。

理由2:米ドルは短期的には強い傾向を示していますが、一部の中央銀行を除外し、一部の中央銀行で金を増やすという中央銀行の行動は、米ドルの覇権に対する抵抗を意味します。米ドルの信用危機に注意する必要がありますエッセンス

金の傾向の観点から見ると、短期的な金の傾向は、主にイランがイスラエルに大規模に報復するかどうかに依存します。米ドルインデックスの傾向の観点から見ると、他の一部のソブリン通貨は現在、ユーロやポンドなどの初期の金利削減があり、スイス中央銀行は金利を事前に削減しています。その中で、米ドルにはまだ広がりスペースがあり、将来はまだ特定のサポートがあるかもしれません。

2流動性リスクの不確実性があります

2.1市場の流動性がブロックされています

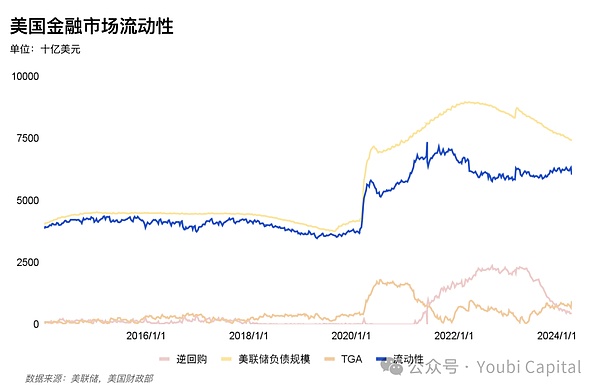

金融市場の流動性は、将来の市場動向の重要な指標です。年の初めに、Mavericks市場は、伝統的な資金の流れと連邦鳩のスピーチを通じてBTC ETFの流動性により増加し、最終的には金融市場全体が不足しています流動性。

金融市場はしばしば可決されます実際の流動性指標=連邦準備制度の負債-TGA -REVERVESS買戻し=金融機関の預金 +通貨通貨 +その他の負債、市場の流動性を測定します。たとえば、図では、見つけることができますサイクルBTCの前のラウンドは、金融流動性指標に積極的に関連しており、過剰な傾向さえありました。エッセンスしたがって、流動性が豊富な環境では、市場リスクの好みが改善されます。特に、暗号化市場の流動性の影響が拡大されます。

図3:BTCおよび金融流動性指標

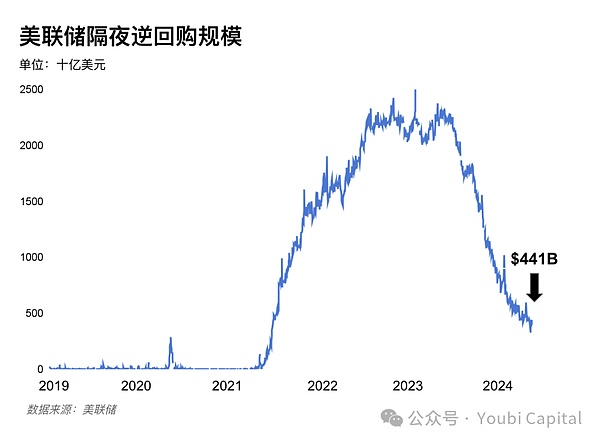

最近の逆の買戻しの減少は、主に米国の債券の縮小とFRBの流動性リリースによってもたらされる流動性の減少を相殺するために使用されます。ただし、逆買い戻しの規模は減少し続けており、FRBは現在、1か月あたり950億元のスケールを維持しています。同時に、低金利によって引き起こされる裁定スペースに対処するために、BTFP金利は1月25日から準備金利よりも低くないように調整されています。アービトラージスペースが狭くなった後、BTFPの量が低下し、連邦準備制度の貸借対照表の規模をさらに増加させることはできません。さらに、現在の税シーズンは、TGAアカウントの短期的な増加に直面しています。 -Monthに、時間の経過とともに徐々に通常に戻ります。

図4:米国の金融市場の流動性

要約すると、短期的には、5月に税務シーズンが終了した後、TGAの成長は予想を超え、機関はFRBが年の半ばにQTの進歩を緩和し始め、流動性の引き締め傾向を容易にすると予測しました。しかし、中期的には、米国の財政的流動性が低下し続けるために、米国の財政的流動性が低下し続けているため、市場には新たな成長の勢いがありませんテクノロジー株、暗号化された資産、さらには商品や金の特定の下向きのリスク。

2.2米国の債務リスク

米国の債務の高いボラティリティは、2020年3月の「第2回宝石の3人の殺害」事件の重要な原因でした。最近の米国債券利回りの急増により、米国債の需要と供給の不均衡の潜在的な問題が再び暴露されました。市場。

2.2.1スーパーフォードの供給

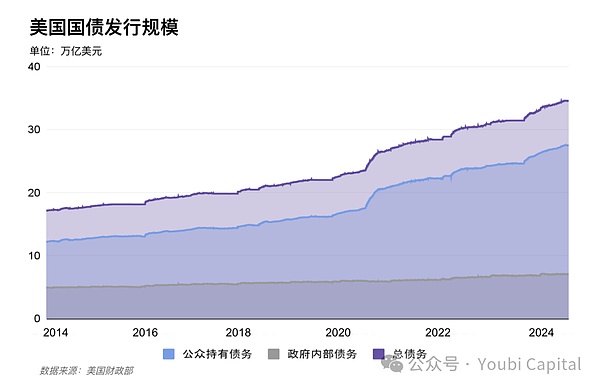

2023年、赤字率は-38%に達し、前年比で10%増加しました。エッセンス流行によって引き起こされる高い債務と高赤字の財政状態は、2023年度の総債務の合計平均金利は2.97%であり、米国が返済する必要がある総利息を増やし続けています。 。2023年、米国の債務は264兆元で、米国の債務は2024年に59兆元であり、現在の合計は3.4.58兆に達しました。

短期的には、4月29日に財務省によって与えられた再洗練された期待は、発行の増加傾向を示し、特に財務省によって公式に発表された四半期ごとの財政計画計画を追跡するための傾向を示しました。野村に代表される機関は、昨年の賃金レベルの上昇により、4月の財務省の税収収入収入が増加し、財務省の現在のTGAアカウントが大幅に増加していると予測していますが、これは2050億米ドルです。 Yellenは、資金調達の期待を減らすかもしれません。

中期および長期的には、市場は一般に、今年米国で2.5兆の債券発行が行われると予想されていますその後、今年は24年四半期の平均と速度である141.91兆からもリリースされます。2025年1月1日、「米国債務の上限の停止」が停止し、米国の債務危機の再起動を防ぎます。債務発行の停止が終了する前に、財務省は、停止後の短期政府支出と通常の運用を確保するために、十分な量の米国債を発行するように動機付けていました。エッセンスウォールストリートは、11月の大統領選挙で誰が勝ったとしても、米国政府は引き続き多数の債券を発行すると予測しています。

図5:米国債務発行の規模

2.2.2需要の弱い

外国投資家とFRBは、米国の債務の最大の買い手であり、米国債務の半分の市場シェアの半分を占めています。FRBは現在、収縮を遅らせると考えられていますが、2人は2022年以降、米国の債務の増加を停止し、供給圧力は米国の国内投資家に渡されます。 。国内投資家は借金を短くする傾向があり、ボリュームが限られており、大規模なボラティリティがあります。短い債務の発行は、2023年6月の債務制限の停止以来、理想的な範囲を超えています。財務省の短期法案は53.8%(11月23日に85.9%)を占め、財務省の借入協議委員会は、短期債は15-20%のままであるべきだと示唆した。

<

連邦準備制度の縮小プロセスは、22番目の四半期に続きます。3月のFOMC会議によると、FOMCはすべて、毎月の縮小尺度が約半分に減少し、MBSが変更されず、米国財務省の債券が減少したことに同意しました。連邦準備制度が最近、予定されているようにテーブルを遅くした場合、長い負債の需要のヘッジ部分。

日本、中国、英国の上位3人のバイヤーは、1/3を超える外国人投資家が米国の負債を保有しています。主要な外国人投資家への需要は23年の終わりに取り上げられましたが、最近、中国は再び200億米ドルを売却しました。

-

いくつかの主要な経済団体は、地元の金融政策と現在の米ドル銀行の変化を強化しています。

-

最近、米国のインフレが繰り返されています。

-

地政学的危機の不確実性は、米国の債務の需要にも影響します。

その結果、FRBが事前に遅くなった場合、米ドルは弱くなったり地政学的な救済を弱めたり、長さの一部を回復し始めたりしましたデュアンアメリカン債務の需要。

<

住宅部門の債務購入は不安定であり、個々の投資家とヘッジファンドは、現在の需要と供給の不均衡を緩和しています。ただし、国内の投資家は同時に、金利に敏感であり、市場の影響を受けているため、将来の住宅部門のニーズがあります。上限と不安定性。

より大きな短い債務によって引き起こされる流動性バッファーは、通貨基金から来ています金銭的資金の特徴は、需要が柔軟なアクセスです。同時に、通貨基金の浮かぶ損失は、より多くの場合、より安定した金利で一晩の逆の買戻しを選択する傾向があります

通貨市場基金が2023年に第2四半期に米国債務の上限を停止した後、2030億の短期米国債務の保有を増やしました。RRPを譲渡して、短期の米国債務の需要を受け入れることにより、2024年の逆の買戻しスケールは271bで再び減少しました。 6月。ただし、連邦準備制度は、事前に収縮を遅くするために連邦準備制度を除外し、ゼロ買い戻しスケールの時点をQ4に移動することはありません。

図6:連邦準備制度の一晩買戻しスケール

要約すると、需要と供給の不均衡につながる多くの中期および長期的要因があります。エッセンスFRBが5月にプロセスの減速を開始した場合、米ドルは容易になり、地政学を弱め始め、長い債務の需要から米国の債務危機を緩和する機会がありました。しかし、逆買戻しの減少の減少は、短期的にはひねりません。逆の買戻し規制がゼロに近づいた後、TGAの傾向は流動性の重要な指標になり、同時に米国の預金機関の予備比に反対します。

3金融政策の傾向

3.1リスク資産に対する米国選挙の影響

リスク資産のためのアメリカ選挙の最大の力は、最初の2か月(9月から10月)と翌月(12月)です。最初の2か月で、選挙結果の不確実性のため、市場は通常、2000年、2004年、2016年、2020年などの競争力のある激しい票で、この状況をリスク回避するように明らかになりました。選挙の着陸後、市場の傾向は不確実性の衰退で反発しました。選挙年の影響要因は、他のマクロ要因と組み合わせる必要があります。

図7:JPMorgenからの選挙日からのS&P 500インデックス方向

https://privatebank.jpmorgan.com/apac/insights/markets-nvesting/3-election-ear-myths-debunked

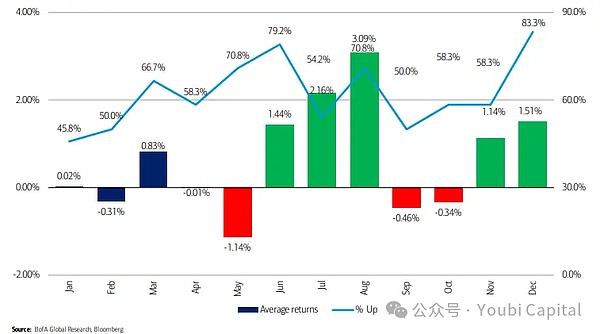

バンクオブアメリカのアナリストStephen Suttmeier(Stephen Suttmeier)は、年次S&P 500インデックスの平均月額リターンを分析しています。勝利率は71%です。その後、。同時に、12月は通常、最高の利益機会を持つ月であり、勝利率は83%です。

図8:バンクオブアメリカアナリストのスティーブンサットメルからの平均年次選挙利益率

https://markets.businessinsider.com/news/stocks/stock-market-2024-outlook-tlaybook-for-cruction-eer-2024-1

投票の違い/党の紛争の違いの結果に加えて、候補者の間には特定の政策の違いがあります。2024年、バイデンとトランプは依然として主要な候補者であり、この2人の経済政策も大きな違いがありました。

-

バイデンの再選は基本的に現状を維持し、赤字を軽減するためにより高い法人税を徴収し続けますが、株式市場の状況は基礎からです。同時に、トランプと比較して、バイデンは連邦準備制度のより大きな独立を維持していますエッセンス

-

トランプは包括的な減税を提唱しながら、インフラストラクチャの支出を増やしているが、有効な税収税は大幅に減少し、同時に赤字税は急速に上昇し、それによって米国の債務の圧力を高める。同時に、金融政策と財政政策の調整、または増加すると、インフレのリスクは長い間存在し、米ドルの信用の損害を加速します。

3.2連邦準備制度の金利削減予測

金利の正常化は、経済的基礎(成長、雇用、インフレなど)および財政状態に依存します。したがって、連邦準備制度の金利削減に対する市場の期待は、米国経済の強力または景気後退を通じて主に「予防的な」金利削減です。

米国経済は予防が必要ですか?現在のGDPデータから、経済は安定しており、景気後退の可能性は小さく、予防金利削減の需要が延期されています。米国の第4四半期の後、実際のGDPは四半期調整後3.4%でした修正前のGDPデータは経済成長の状態にあります(2022年のQ4GDPは2.9%増加しました)。2024年の第1四半期のGDPデータは1.6%に減少しましたが、減少の理由は主に高い増加と在庫の弱体化によるものであり、現在の米国の内部需要がまだ安定しており、内部経済供給の市場状況は依然として安定していることを示しています。供給不足。したがって、主要な専門的な金融機関は、金利削減に戻りました。ゴールドマン・サックスは、7月に、Morgan Stanleyは6月以降、CICCの予測金利削減ノードが第4四半期に延期されると考えています。

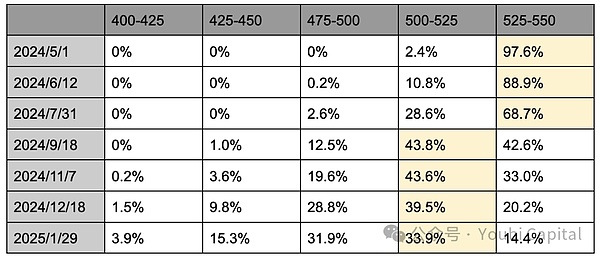

CME金利先物の最新の価格設定によると、トレーダーは現在、7月の25ベースポイントで金利を引き下げる可能性が28.6%に低下し、9月の25番目の金利削減で25ベースポイントが達すると予測しています。 43.8%、および11月の25ベースポイントは43.6%に達します。したがって、市場は9月と11月の金利削減の期待に近いものですが、翌年の12月と1月の最初の金利削減の予想される期待は増加しています。

表1:2024.4.29の時点でのCMEでの金利削減の予想分布

しかし金利削減ウィンドウの出現には、間違いなく、非農業の雇用の貧困とインフレデータが必要です。つまり、経済冷却、または財政状態が再び強化されます。不確実性は、11月の米国の選挙から来ています。9月の金利を削減する決定はより慎重になるでしょうエッセンス同時に、一部のFRBの役人は、成長と雇用を維持するために「ハトの好み」を維持し、経済データがまだ厳しい場合に金利削減を支援することを除外していません。しかし、歴史的な観点から、過去17回の米国選挙と米国の金融政策の研究は、連邦準備制度は、選挙前(今年の11月以前)前に運営作戦の可能性が低く、選挙後の短期的に運営操作を回す可能性は比較的高くなっています1年の金利引き上げから金利削減まで2回しか変化しておらず、11月の選挙月の4回後に連邦基金金利または金融政策が発生します。

要約すると、米国の経済的需要は安定しており、インフレは繰り返され、金融機関の金利削減は、一般的に今年または来年の予想される金利削減の期待があることを示しています。 11月ですが、翌年の12月と1月の可能性は増加しています。ただし、金利削減に注意を払うのに十分な条件は経済の低下であるため、金利削減ポリシーが終了する前に、金融市場が引き締められる可能性があります。同時に、歴史的な観点から、選挙月の前の金利政策と金融政策(つまり、9月の金利が削減されます)がより慎重であり、終了後に短期に変わる可能性があります。選挙月の数が多い。

3.3連邦準備制度シールド期間

拡張は金利削減の役割よりも集中的ですか?

現在の市場の注意のほとんどは金利削減に焦点を当てていますが、実際には市場の流動性に対する拡大の直接的な影響は、金利削減よりも大きいエッセンス上記の市場流動性指数=連邦準備制度の負債-TGA -Inverse買い戻し尺度。テーブルの拡大は、FRBの貸借対照表の拡大です。したがって、市場の流動性。金利削減は、借入のコストを削減し、企業や個人が投資と消費を増やすように動機付け、リスク市場に資金を移転して流動性を高めることです。

金融政策はいつ変更されますか?

バランスシートの正規化の進捗状況は、保護区の需要と需要に依存しています。予備需要曲線は非線形であり、銀行の資産比率に対する十分な測定の量が測定されます。警告行。「金融市場のパフォーマンスはしばしば非線形です。これは市場に反映されています。2018年の準備率が13%に近づいた後、8%に減少しました。 9.5%に低下し、最終的に拡張テーブルは2019年10月に再開されました。

図10:商業銀行の総資産に対する銀行準備金の比率

現在、米国の予備比は15%に達していますが、これはまだ過度の豊富な状態にあります。制度上の傾向は、収縮が来年初めに終了すると予測し、ゴールドマン・サックスは5月にQTを削減すると予想され、縮小時計は2025年第1四半期に終了します。モーガン・スタンレーは、逆買戻しがゼロでQTに近い場合、QTは2025年初頭に完全に終了すると考えています。CICC予測は第3四半期の重要なポイントに達し、5月の連邦準備制度が早期速度削減された場合、重要な価値はQ4に延期できます。同時に、歴史から、FRBは米国の選挙月の終わり以降、短期的に通貨操縦を回す傾向がありました。

要約すると、連邦準備制度は削減テーブルを遅くするというシグナルをリリースしました、市場は一般に、5月または6月に収縮が遅くなると予測し、QTは来年の初めに停止し、拡張サイクルはエッセンス現在のリスクの不確実性は、米国の債務供給の増加に依然としてあり、逆の買戻し基準はゼロに近く、米国財務省債券市場の大幅な変動につながります。特に選挙の年間経済の安定した人格では、FRBは2019年の「買戻し危機」の出現と事前にスケジュール拡張スケジュールの出現を避けるために、事前に収縮を止めることができます。

4つの召喚

金と米ドルは最近、地政学的な緊急事態に加えて両方の上昇傾向で出現しました。

短期的には、TGA残高の増加と連邦準備制度の緩和面により、米国の債務発行をヘッジすることによって引き起こされる予想される流動性の引き締めは、第2四半期の総資金と短期債務に注意を払う必要があります。中期および長期的には、米国の債務の需要と供給は治されませんでした。2024年には、上昇率が高く、来年の上限の停止により、米国の債務発行需要がまだ多数あります。逆の買戻し基準は、下降傾向を維持し、TGAのバランスの傾向と銀行の予備率の非線形低下を維持する必要があります。

米国の経済的需要は安定していますが、インフレは繰り返され、予想される予想される金利削減の期待は、一般に年末まで延期されます。スケールを停止することは、来年の初めにあります。歴史と組み合わせることで、金融政策は米国の選挙前に警戒する傾向があり、選挙後の短期的に転向する可能性は比較的高くなっています。