出典:サイクルキャピタルリサーチ

2019年以来の最大の不安定な週

米国の株式は過去1週間で基本的に同じままでしたが、市場は本当のジェットコースターです。

技術的な販売の市場は水曜日に再び減少し、木曜日の初めての失業請求の数は、このデータが過度に存在する価値がないため、市場の衝動を引き起こしました失業手当が増加しています。市場は金曜日にリバウンドの傾向を継続しましたが、振幅は減速しました。

過去1週間、株式市場と暗号市場は密接に関連しています。 、本当のパニックも非常に深刻です。

<図>

<図>

<図>

米国の株式は、2019年のCovid-19パニック以来の最大のボラティリティである月曜日の売却後、約4.5%のピークとトラフの変動を経験しました。ボラティリティは、月曜日の取引セッション中にすぐにビデオを録音しました高い。要約すると、メイン

-

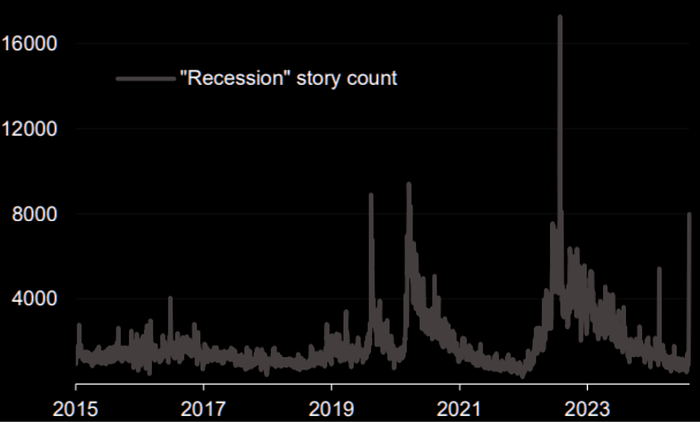

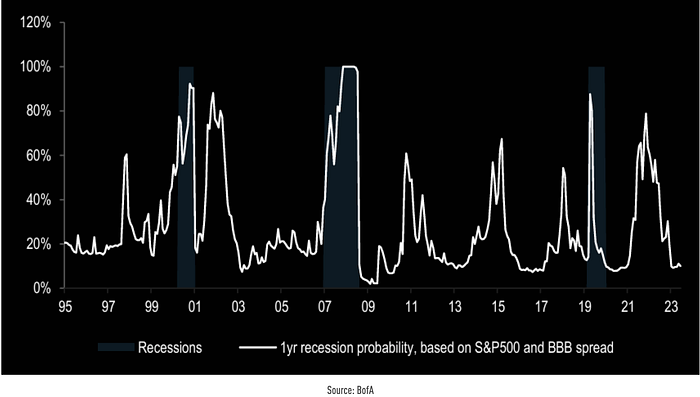

現在の米国の経済データのほとんどは良好であり、トレンドは良好であり、不況をサポートするデータはわずかであり、これらのデータ型はこの回復サイクルで信頼できないことが証明されています。

-

同社の利益の成長は良好ですが、期待を超える程度は拡大していません。

-

第二に、大規模な債務を経済成長を通じて消化できないため、日本での金利の引き上げは継続できません。

<図>

-

予期しない金利のハイキングの短期的なパニックは、以前の高レバレッジ取引の解除を引き起こしました。

-

大企業が支配する債券と米ドル外国為替市場の傾向は、パニック取引や流動性の希少性の状況と一致しません

したがって、月曜日は偶然の殺害を逃したことを判断することができます。

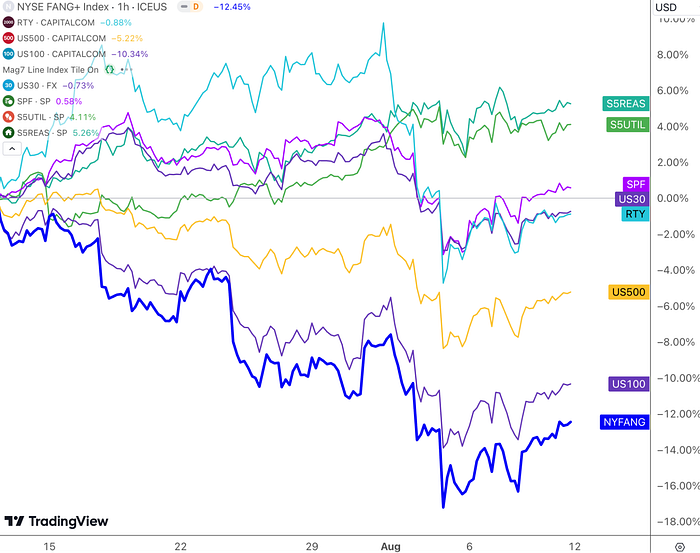

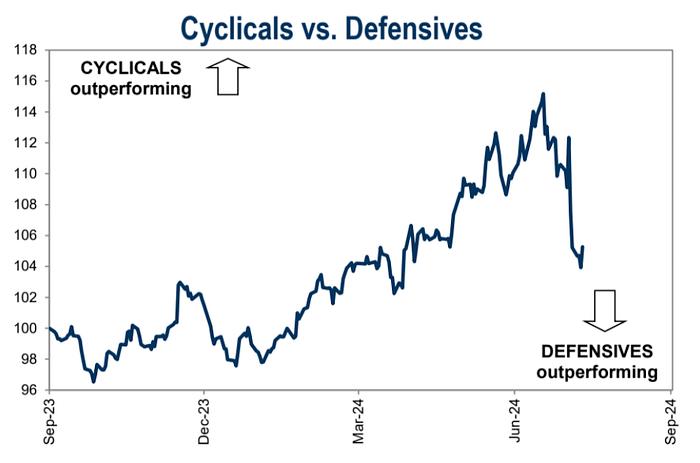

ただし、データの変更が必要です。そして、私は大規模な技術に失望しています。再びすべての疑念をつぶし、業界の感情を動員するため、US30とUS500は今後数か月でUS100を上回る可能性があります。しかし、取引レベルから、サイクリックは最近少し守備に遅れをとっており、短期的なリバウンドがさらに大きいことは除外されていません。

<図>

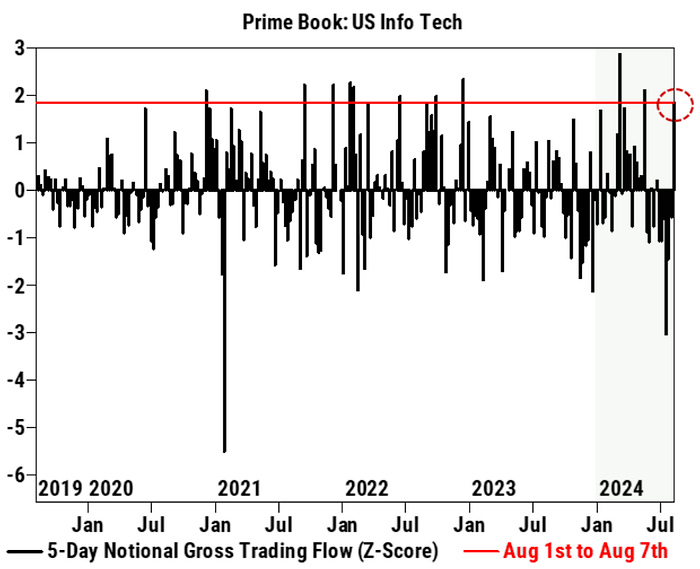

Goldman Sachsの顧客は先週、5か月で最大のテクノロジーストックを購入しました。

<図>

一方、債券価格は上昇し、金利が下がり、株式市場の低下のためのバッファーを提供しました。過去1か月で、US10Yは4.5%から3.7%に減少し、80bpの変化は、金利削減の予想が実際に近づいていることに起因する減少を大きく上回っています。昨年の第4四半期の金利削減には誰もが熱心です。価格設定はもはやそれほど合理的ではありません。

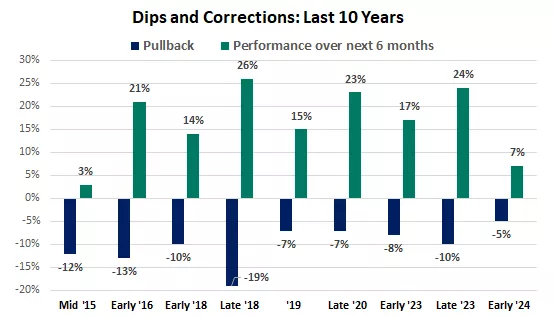

株式市場の最近のプルバックは、最大振幅が8%で、現在のレベルは依然として年初よりも12%高くなっています。多様化は、株価指数の全体的な減少によってのみ影響を受けません。過去数十年にわたって、平均して、毎年5%以上の約3回の調整が行われており、10%の調整が1回行われています。

株式市場の減少と調整が経済的または企業の利益不況を伴わない場合、それらはしばしば一時的なものであり、その後、良い上昇を示します。

<図>

しかし、テクノロジーの物語の悲観的な感情が迅速に逆転する可能性は低く、短期的な暴力的な変動が多くの投資ポートフォリオに大きな損害をもたらしたことを考えると、そのような中期的および長期的な資金は依然としてポートフォリオの調整の需要があり、短期的な変動はまだ終わっていない可能性がありますが、市場はより深く減少し始めます。先週の後半の強いリバウンドは肯定的なシグナルでした。

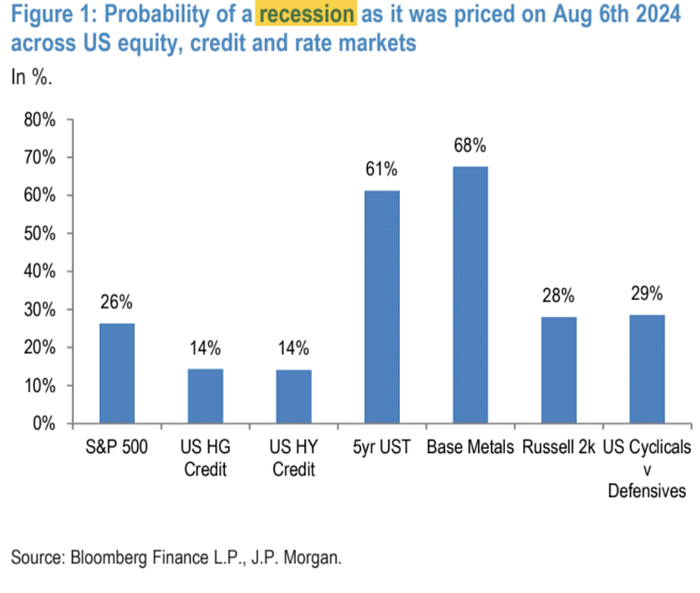

JPM統計によれば、金属がより多く落ち、財務省債が増加し、株価が減少し、財務省の債券と商品市場に反映された不況の期待が減少したため、独自の歴史的調整と比較して各資産間の調整の範囲から判断すると、株式市場と企業債に反映されています

<図>

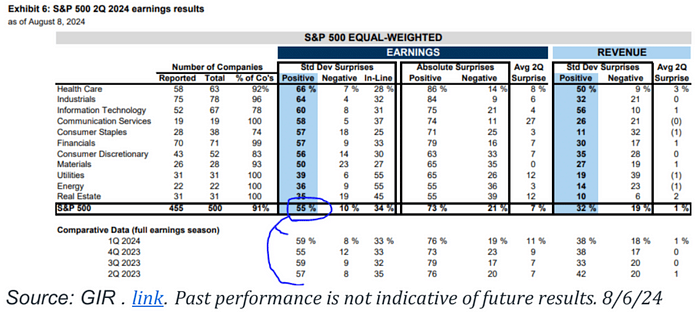

S&P 500企業の91%が第2四半期の財務報告を発表しており、そのうち55%が期待を上回っています。この比率は、過去4四半期の平均よりも低いものの、まだ50%を超えており、ほとんどの企業が収益の面でうまく機能していることを示しています。

チャートからわかるように、さまざまな業界でパフォーマンスに大きな違いがあります。たとえば、ヘルスケア、産業、情報技術産業のパフォーマンスが向上し、企業の割合が高いのは期待を超えていますが、エネルギーと不動産業界は比較的違いをもたらしました。

<図>

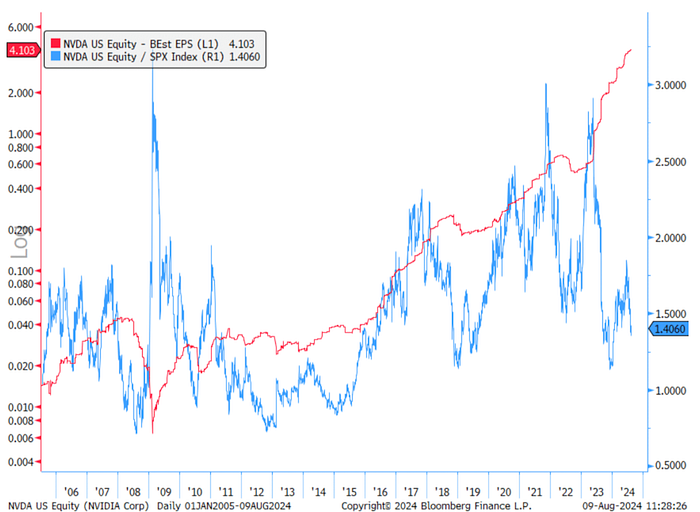

Nvidiaの評価は引き戻されました:

24か月のPEは現在25倍で、過去5年間で最低ポイント(約20倍)に近く、SPXのプレミアム承認は1.8倍から1.4倍になり、Nvidiaの評価が徐々に増加していることを示しています。合理的。

<図>

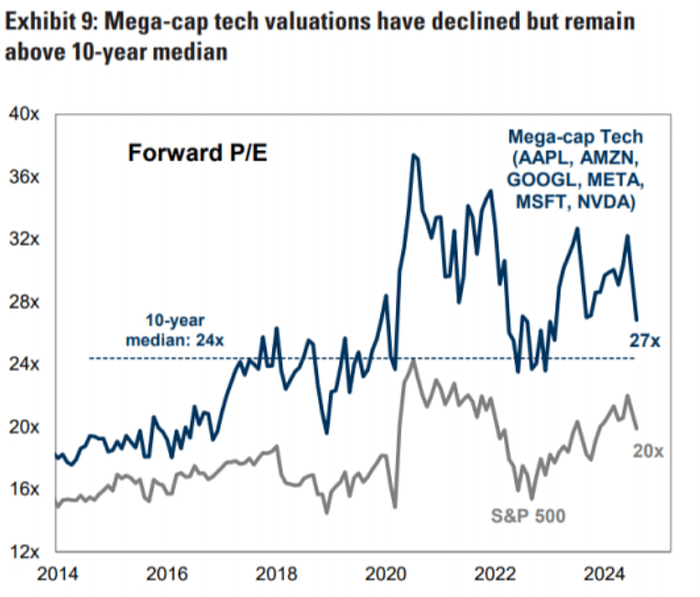

この四半期の大規模なテクノロジー企業の財務報告は堅実ですが、実際にはパフォーマンスを殺す状況はありません。

<図>

Palantirはガイダンスを提起し、AIがパフォーマンスを後押しし、株価が37%上昇し、路上でのAIの物語に関するいくつかの議論を引き起こしたことを強調しました。

9月の金利削減の期待について

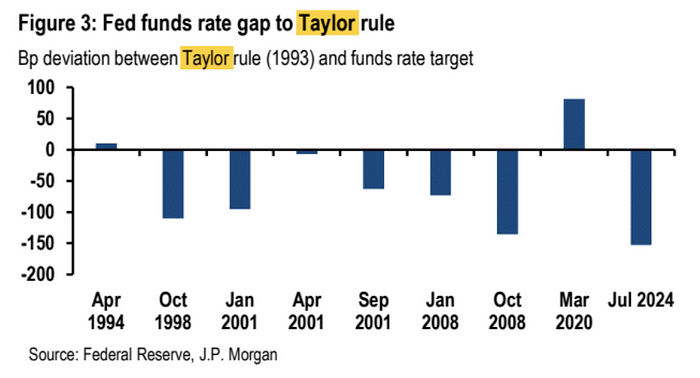

テイラーの規則によると、連邦準備制度の連邦基金レートの目標は、現在の金利よりも約4%、150ベーシスポイントが低くなるはずです。FRBには、現在の経済状況に沿ってそれをより並べるために、政策を迅速に調整する理由があります。

<図>

市場価格設定に関しては、9月のFOMC会議での通常のレート削減は25ベーシスポイントになりますが、市場は25ベーシスポイントを超える可能性があると予想しています。月曜日のセッションでは、価格はパニックのためにかつて63bpで価格設定され、さらに今週38bpで閉鎖されました。これは4回です。

初めて25bpを超え、今年3倍を超える期待には、継続的な劣化データ、特に雇用市場のデータがそれをサポートする必要があります。 9月には50bpのレート削減、または年間125bpのレート削減。

取引戦略の観点から見ると、米国の金利市場は、金利削減サイクルが運命づけられているため、短期的にはプルバックモデルを使用します失業の市場の上昇は、景気後退の潜在的な減速を示しています。

先週のFRB職員のスピーチはわずかに途切れましたが、一般的に全会一致で、これは予想されています。

暗号市場

FTX危機以来最も鋭い修正を経験した後、大きなケーキの価格は15%以上下落した後にリバウンドしました。このコールバックのトリガーは、暗号通貨市場の内部イベントではなく、従来の市場の調整による外部の影響であるためです。また、技術的な側面は非常に過剰に販売されており、昨年の816とほぼ同じです。

<図>

そのため、暗号リバウンドの勢いがとても激しい理由は理解できます。

次の分析は、JPMの8月7日の研究から引用されています。

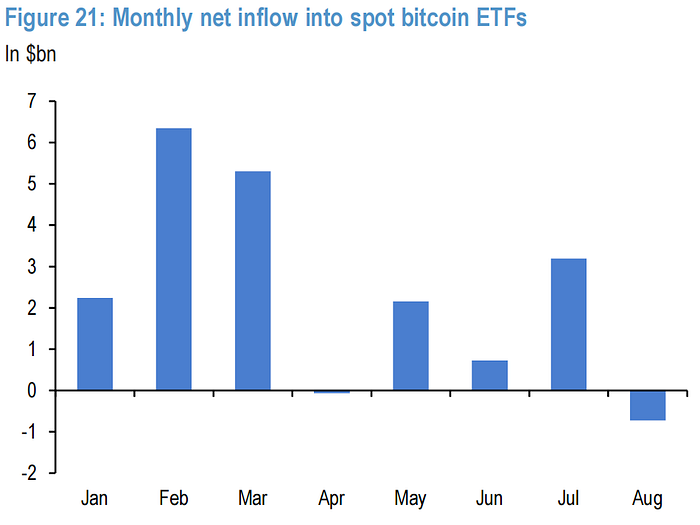

小売投資家は、この調整においても重要な役割を果たしました。Bitcoin Spot ETFは、8月に資本流が大幅に増加し、これらのETFの開始以来、毎月最高の流出に達しました。

<図>

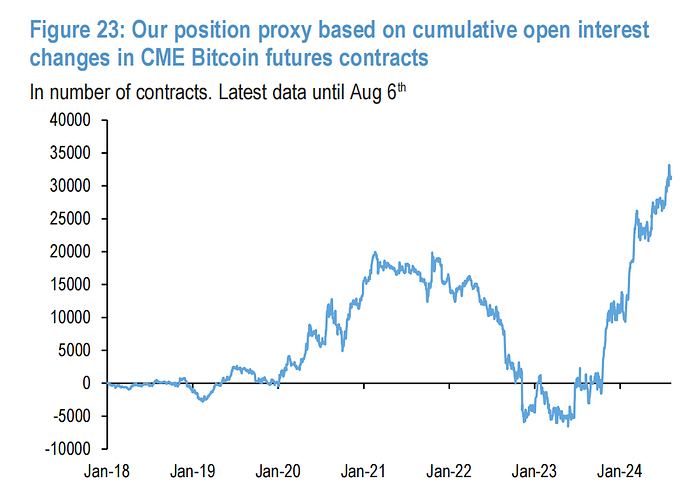

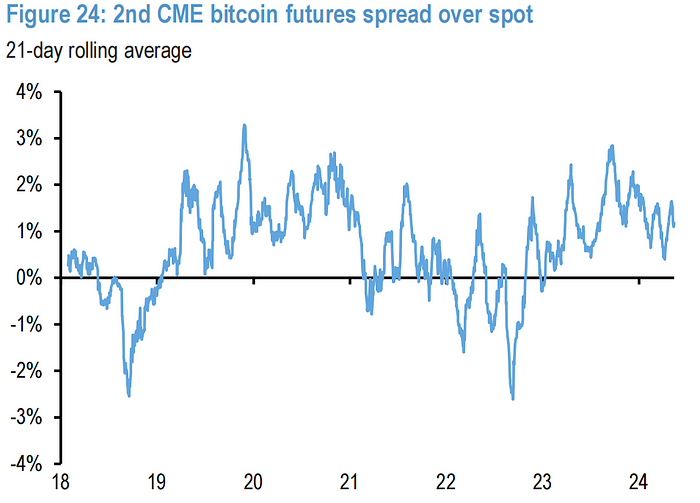

対照的に、米国先物市場におけるプレーヤーのリスクを緩和する行動は限られています。これは、CMEビッグケーキ先物契約の位置の変化から見ることができます。先物曲線のプラスの価格差は、先物投資家が依然としてある程度の楽観主義を維持していることを示しています。

<図>

<図>

パンケーキは先週、約49,000ドルの最低値に達しました。この価格レベルは、JPMorganのビットコインの生産コストに匹敵します。ビットコインの価格がこのレベル以下に長い間残っている場合、マイナーに圧力をかけ、ビットコインの価格にさらに下向きの圧力をかける可能性があります。

<図>

いくつかの要因が機関投資家を楽観的に保つかもしれません:

-

Morgan Stanleyは最近、資産コンサルタントがBitcoin Spot ETFをクライアントに推奨することを許可しました。

-

ゴックス山と創世記の破産からの暗号通貨の支払いに対する清算圧力が過ぎた可能性があります。

-

FTXの破産後の100億ドル以上の現金支払いは、年末までに暗号市場の需要をさらに刺激する可能性があります。

-

米国の選挙の双方は、暗号通貨を支持する規制を支持するかもしれません。

資金とポジション

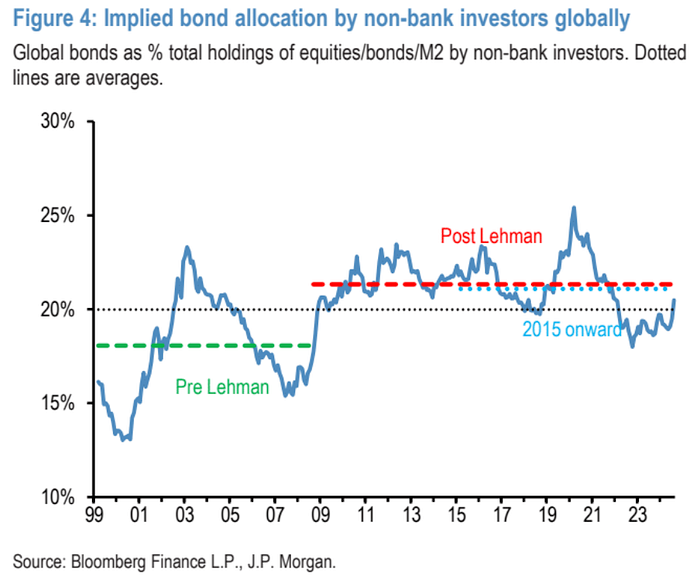

株価の低下と債券割り当ての急激な増加により、ここ数週間で株式配分は大幅に減少しましたが、現在の株式割り当て比(46.5%)は、2015年以降の平均よりも依然として有意に高くなっています。J.P.モーガンの計算によると、株式配分が2015年以降の平均に戻る場合、株価は現在のレベルからさらに8%下落する必要があります。

<図>

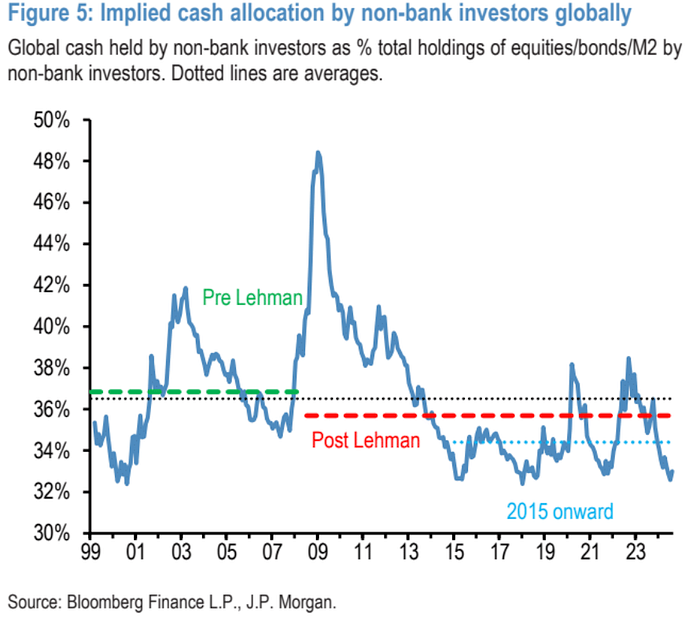

投資家の現金配分は非常に低いことを示しています。これは、投資家が輸出するときに販売する必要があるため、投資家の資金が株式と債券に集中する可能性があることを示しています現金を獲得するための資産。これにより、市場のボラティリティが悪化する可能性があります。

<図>

投資家が株式市場のプルバック中に安全な在庫資産として債券に変わるため、最近では債券の配分が大幅に増加しています。

<図>

小売投資家は、最近の市場のボラティリティで比較的控えめな反応を示しており、大規模な売却はありませんでした。

<図>

小売調査官の感情調査はまだ肯定的です:

<図>

Nikkei先物のポジションの変化は、投機的な投資家が長いポジションを大幅に持ち上げたことを示しています。

<図>

先週の火曜日の時点で基本的にゼロに戻った円(下の青い線)の投機的ネットショーツ:

<図>

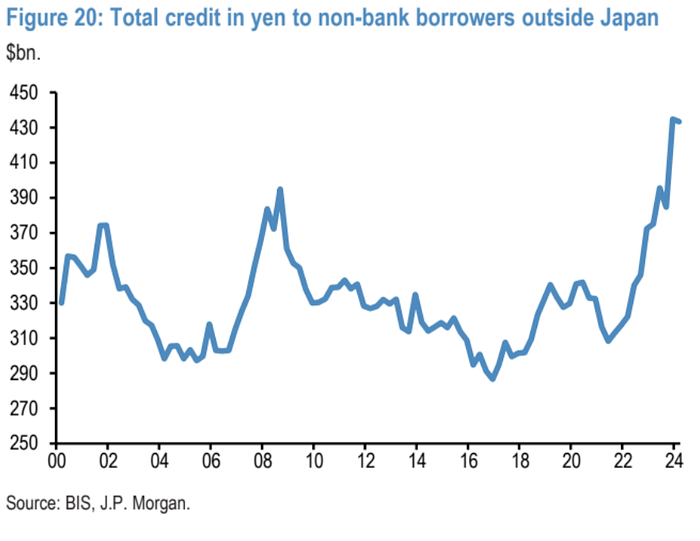

「円アービトラージ取引」の大きさ

円アービトラージ取引には3つの主要な部分があります。

-

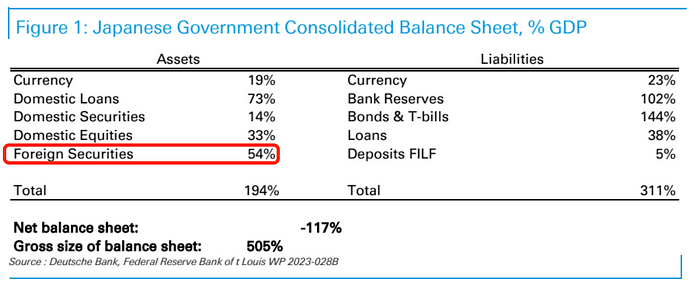

最初の部分は、外国人投資家が日本の株を購入するために、彼らは円に相当する派生物を作ることです。最近、日本の株の減少により、円は上昇したため、これらの投資家は両方ともお金を失い、ポートフォリオ全体を閉鎖しなければなりませんでした。日本政府の統計によると、日本の株式に投資された外国人の額は約6,000億米ドルと推定されています。

<図>

2。2番目の部分は、外国人投資家が株式や債券など、海外の資産を購入するためにイエンを借りることです。国際集落銀行に基づいた日本以外の非銀行借り手の円の合計信用額の統計によると。2014年の第1四半期の終わりに、この事業は約4億2,000億米ドルでした。ただし、関連するデータは四半期ごとにのみ更新されており、第2四半期のデータはまだありません。

<図>

3。第3の部分は、国内投資家、つまり日本の投資家が日本の円を使用して外国の株式と債券を購入することです。たとえば、将来支払うために、日本の年金基金は円を使用して外国の株式と債券を購入します。この取引は調整前に約3.5兆ドルで、その約60%は外国株でした。

これらの3つの部分を一緒に追加すると、円arbitrageトランザクションの合計サイズは約4兆米ドルであると推定されています。将来の日本のインフレ状況により、日本の中央銀行が金利を引き上げることを強制する場合、この種の取引は徐々に減少します。したがって、これが短期的なポジションが完全に解除される理由ですが、長期的なポジションが影響を与える可能性があります。

要約すると、さまざまな種類の投資家が市場の変更に従って投資戦略を調整しています。

-

トレンドフォロワーまたは投機的投資家(CTAなど):最近、彼らは以前に所有していた大量の長い円と短い円を販売する必要があります。

-

円前取引:円が感謝している場合、この操作はお金を失います。円の取引は売られすぎから買い過ぎに変化しましたが、全体として、この大規模な4兆ドルの取引は大規模に解除されていません。

-

リスクパリティファンド:市場は最近不安定になっており、投資も削減していますが、CTAよりも少ないです。しかし、債券価格の上昇のために、彼らは彼らの損失を制御するのを助けました。

-

通常の小売投資家:以前の株式市場の減少と比較して、彼らは今回はあまり撤退しませんでした

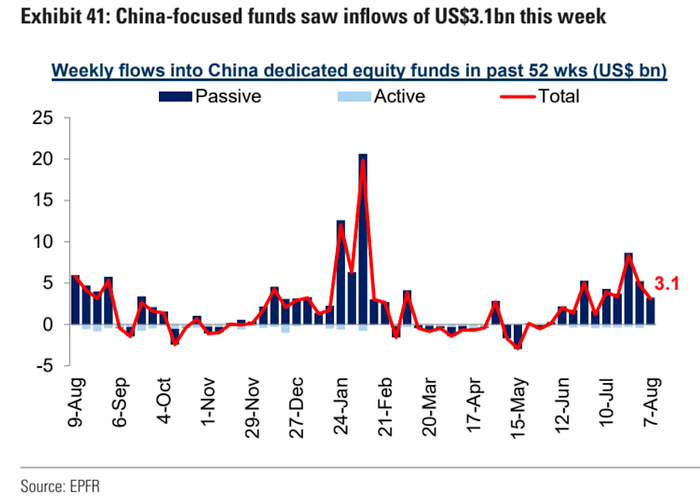

中国のテーマ資金31億米ドルの流入は、5月末以来、受動的な資金を継続的に購入しています。

<図>

市場の混乱にもかかわらず、株式資本流入は16回連続で肯定的なままであり、前週から増加しました。債券ファンドの流入は減速しています

<図>

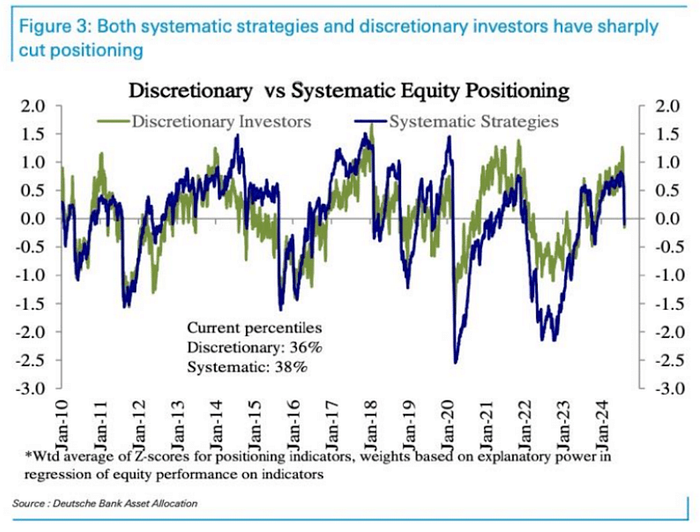

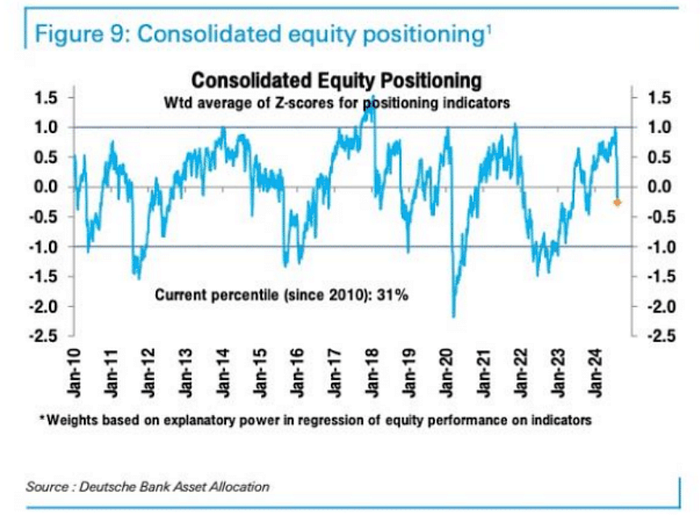

主観的な投資家の割り当ては、より高いレベルから平均(36パーセンタイル)をわずかに下回るものに減少しました。また、昨年の夏の主要なプルバック以来初めて、より高いレベルから平均(38パーセンタイル)をわずかに下回る(38パーセンタイル)に構成しました。

<図>

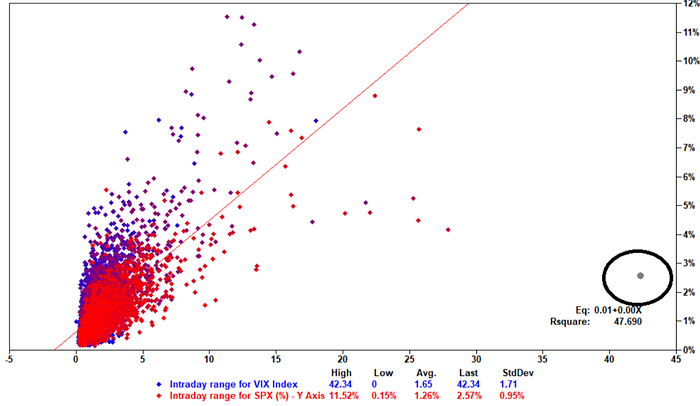

<図>

月曜日に、VIXインデックスは1日で40ポイント以上変動し、歴史的記録を樹立しましたが、VIXが1日20ポイントジャンプしたときに、月曜日に市場が3%未満で変動したことを考慮して、株式市場のスポット変動は5〜10%に達する可能性があるため、Goldman Sachs Trading Stationは「株式市場の衝撃ではなく、Vol市場ショック」であるとコメントしました。 8月21日にVIXが失効する前に、市場は乱流のままである可能性があります。

<図>

<図>

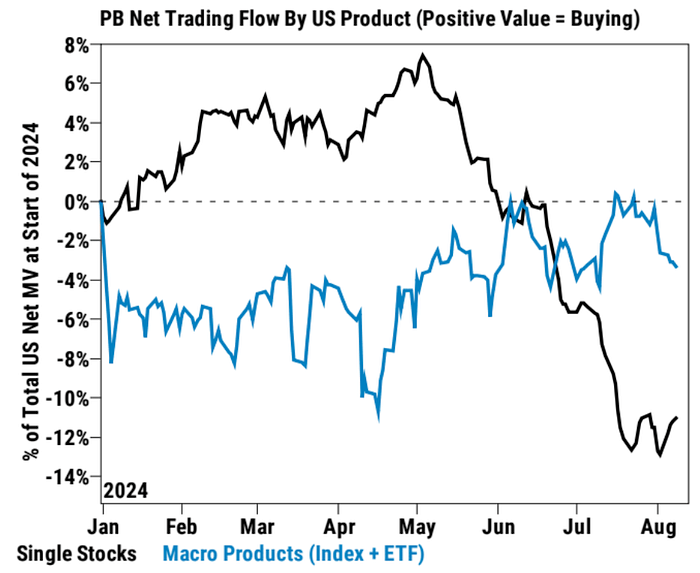

Goldman Sachs Brokerage Department Statisticsのクライアントは先週3週間連続して製品ファンドを販売しましたが、特に情報技術、消費者の必需品、産業、通信サービス、金融セクターで、6か月で最大の純買付金を記録しました。経済データが比較的楽観的である場合、投資家は市場の全体的なリスク(市場ベータ)から個々の株式または業界固有の機会(Alpha)に注意を向けることができると予見しています。

<図>

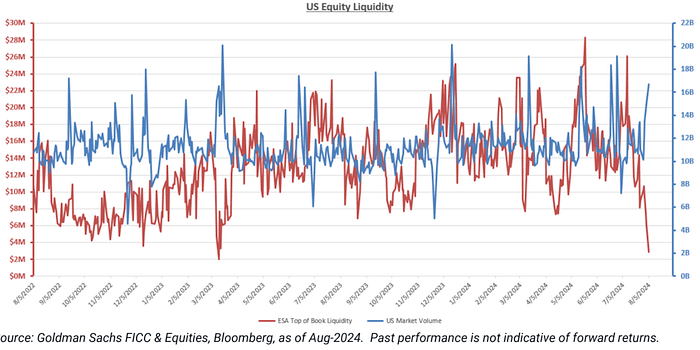

米国の株式流動性は、昨年5月以来の最低レベルです。

<図>

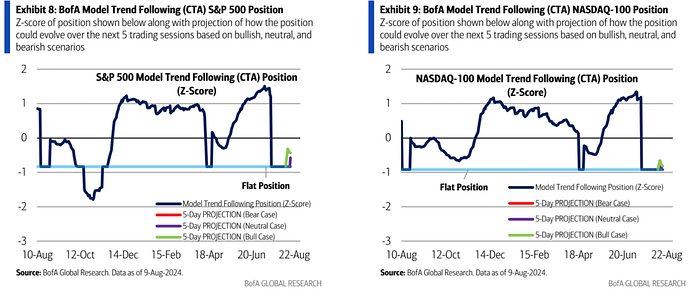

Bank of AmericaのCTA戦略モデルは、米国のCTAファンドが来週に職位を増やす傾向があることを示しています。株式市場がサポートを見つけた後のポジション。

<図>

日本の株は自分のポジションを減らす傾向があります:

<図>

重要なイベントが来ます

-

消費者価格指数(CPI):CPIは市場に影響を与えるか、予想よりも低い場合、市場は大したことではない場合があります。問題。

-

小売販売データ:データが強い場合、市場はソフトランディングについて楽観的である可能性があります。

-

Jackson Hole Conference:FRBは、市場をサポートするメッセージを伝えることが期待されており、財政状況の引き締めについても言及するかもしれません。

-

Nvidiaの財務報告書:月末に財務報告書をリリースすることが期待されており、市場はそのパフォーマンスについて前向きになる可能性があります。