出典:サイクルキャピタルリサーチ

1。総選挙の概要

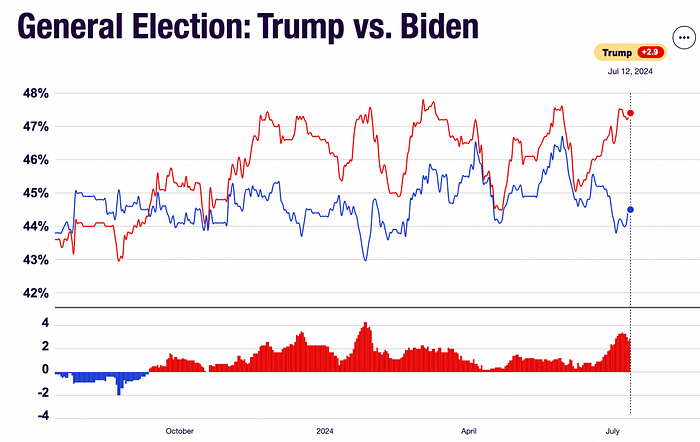

6月28日、北京とトランプは2024年の選挙で最初の議論を行い、バイデンのパフォーマンスが不十分なパフォーマンスは、彼の精神状態が有能であるかどうかについて一般的な懸念を引き起こしました。トランプの承認格付けは、議論の後に急激に上昇しました。同時に、トランプはスイング州でも圧倒的な利点を持ち、主要な7つのスイング州(ノースカロライナ、アリゾナ、ジョージア、ネバダ、ウィスコンシン、ミシガン、ペンシルベニア州)の道をリードしています。

<図>

将来の選挙にはさらに3つの重要な瞬間があります。

1)2つの政党の全国議会:2024年7月15日から18日までの共和党全国大会、および8月19日から22日までの民主党全国大会は、それぞれ党の大統領と副大統領候補を選出します。

2)候補者討論の第2ラウンド:2024年9月10日。

3)大統領選挙日:2024年11月5日。

2。主要な政策の違い

トランプとバイデンは、インフラストラクチャ、貿易、外交、投資支出の拡大、および財政、課税、移民、新しいエネルギー産業に関する政策に大きな違いをもたらすという比較的一貫した見解を持っています。

1)財務と課税

トランプの擁護者は、法人所得税を21%から15%に引き続き削減し、財政支出を直接提唱していませんが、バイデンの「バランス」は企業と富裕層の税率を引き上げますが、法人税率は28%に引き上げられます。学生ローンの免除は継続されます。前の管理サイクルにおけるトランプの減税ポリシーは、米国の株式利益を後押しし、この年の選挙で提案された減税の返還を促進しました。 21%)。CICCは、2025年のS&P 500純利益の成長率は、市場の一貫した期待から3.4ppt増加する可能性があると推定しています。

2)移民

2021年にバイデンが宣誓されて以来、米国の不法移民の数は大幅に増加しています。バイデンの中程度の移民政策と比較して、トランプ擁護者は移民政策を強化し続けていますが、「高レベルの」才能の要件を比較的緩和します。移民政策の強化は、米国の経済成長の勢いを弱め、賃金成長の再加速を促進する可能性があります。

3)産業政策

2つはエネルギーと他のフィールドに大きな違いがあります。トランプは、伝統的なエネルギーに戻り、石油および天然ガス探査ライセンスの発行を加速し、伝統的な化石エネルギー開発などを増やし、エネルギーと電気における米国のコストリーダーシップを確保し、新しいエネルギー車とバッテリーのグリーン補助金をキャンセルする可能性がある;バイデンそれは、クリーンエネルギー分野の開発を促進し続けています。

4)貿易政策

バイデンとトランプの両方が高い関税政策を実施しており、米国の輸入原材料コストと商品価格の上昇を押し上げる可能性があるため、CPIの下降傾向に抵抗があります。トランプの政策と比較して、トランプの政策はより根本的です。バイデンは5月に、中国の輸入品に対する関税が課されると発表しました。トランプ氏は、米国に入る商品に10%のベンチマーク料金を課し、中国に60%以上の追加料金を課し、特定の地域または産業に「特定の税」を課すと述べた。

<図>

上の写真にあるトランプの緑の矢印は明らかに多いことがわかります。彼の関税政策、国内減税、移民政策は、インフレの減少を助長しません。

3.選挙年の資産価格の一般的な特性

まず第一に、年間の観点からは、市場全体のパフォーマンスと年間を通じて連邦基金率の変化との間に大きな違いはありません。

四半期と月までに、選挙の初期段階(主に選挙の第3四半期を参照)では、連邦資金率の変化は他の四半期よりもかなり少なく、資産価格はこの期間中により高いボラティリティを示しています。この背後にある理由は、金融政策が疑いを避けるために落ち着いている傾向があり、選挙結果の不確実性のために資産価格が変動するからです。非選挙年の10月から12月まで強くなることが多い季節パターンとは対照的に、総選挙前の10月の株価パフォーマンスは、非選挙年のそれよりも著しく弱くなります。

<図>

4。トランプの最後の選挙後の市場状況のレビュー

2016年11月9日、米国大統領選挙の予備的な結果が発表されました。当時、トランプの勝利は市場の期待を上回り、2016年11月から12月にかけて市場の賭けをしました。消化後に衰退すると予想されていました。以下は、当時のさまざまな資産の価格変更です(すべては毎週のチャートです)。

米国財務省は、上昇後に下落します

<図>

米国財務省の利回りの変動に対応して、金は最初に落ちてから上昇しました

<図>

S&Pが上昇します

<図>

Nasdaq Rises

<図>

BTCが上昇します

<図>

「トランプ貿易」のこのラウンドの開幕時間は、最初の候補者の議論の後、トランプの勝利に対する期待が大幅に増加し、市場は事前に「トランプ貿易」を計画し始めました。10年間の米国財務省の利回りは、議論の2日目の約4.5%に上昇しました。

<図>

トランプが7月14日に銃撃をもたらす可能性のある追加票に加えて、最も可能性の高い結果は、トランプが大統領に選出され、共和党員が上院と下院の両方を管理することです。米国の株式が上昇傾向をもたらした今後の月曜日になります。

5。概要

米国の選挙が市場に及ぼす影響:

1)選挙自体は、民主党が選挙に勝つために上昇し続けるために米国の株式を必要とするという単純な論理の理由として使用することはできません。

2)10月頃のボラティリティの増加により、市場には欠点があります。

3)取引選挙結果の主な方向性は、マルチCPIおよび多US債券率です(ここでは、「多くの」は市場の下向きの期待に関連しています。米国の債券は絶対的な上昇ではなく、短い金、そして長い米国の株ですが、トランプが前回選出されたときほど強さは強くありません。株式は長期的には持続可能ではありません。