著者:Dows of Defi、翻訳の創設者であるChris Powers:Bitchain Vision Xiaozou

コアベースレイヤーは、かつてのかなりの程度の解決策を示しています。

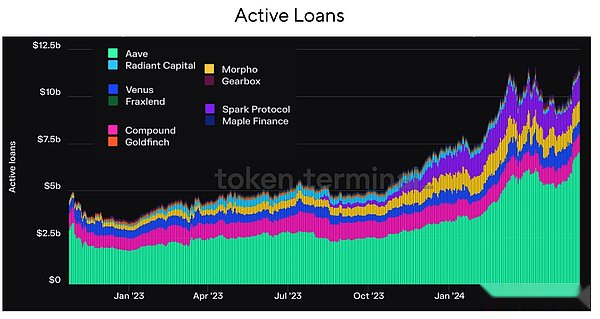

同じモデルも、Defi Lendingの分野でステージングされています。まず第一に、成功する製品はすべて、自給自足の可能性のある製品です。最初の3つの貸し出しプラットフォームには多くの優れた場所がありますが、メーカーダオ、Aave、および化合物はすべて、コアチームによって設定された事前定義された構造で実行されます。しかし、今日のDefi Loanビジネスの成長は、ローン契約の中核機能をさらに分割する多くの新しいプロジェクトから来ています。

これらのプロジェクトは、ガバナンスの最小化、分離リスク管理、オラクルの責任の解放、および他の単一の依存関係の削除に焦点を当てた独立した市場を構築しています。他の企業は、複数の定義「LEGO」を組み合わせて、より包括的な借入製品を提供するために、簡単なバンドル製品を開発しています。

defiの借用を解体するこの新しい尺度は、「モジュラーローン」と呼ばれます。Dose of Defiでは、私たちはミームの忠実なファンですが、いくつかの新しい物語のために市場で推測しようとしているいくつかの新しいプロジェクト(およびその投資家)も、彼らが実際に潜在的な革新を持っているからではなく、彼らの財布のためにさらに推測しようとしています。

誇大広告は本物だと信じています。defi 借贷将经历与核心基础层类似的蜕变—— 新的模块化协议出现(如 celestia)、而既有老牌公司则改变了他们原来的路线图、朝着更加模块化的方向前进 – 就像イーサリアムが自分自身のブロックを解除し続けたときに何をするか。

短期的には、主要な競合他社はさまざまなトラックを開きます。Morpho、Euler、Ajna、Credit Guild、およびその他の企業は、新しいモジュラー借入プロジェクトに期待を成功させ、Makerdaoは一元化されていないSubdaoモデルに変わりました。最近発表されたAave V4は、モジュール性の方向にも開発されています。これは、イーサリアムの構造が変化していることを反映しています。現在、これらの開発経路は、長期的には、定義借入の値の蓄積がどこで起こったかを決定する可能性があります。

1.なぜモジュール化されているのですか?

通常、複雑なシステムを構築する2つの方法があります。1つの方法は、エンドユーザーエクスペリエンスに注意を払い、複雑さが可用性に影響を与えないようにすることです。これは、スタック全体を制御することを意味します(Appleがハードウェアやソフトウェアの統合で行うように)。

別の方法では、一部の関係者がシステムの一部のコンポーネントを構築できるようにすることに焦点を当てています。このようにして、複雑なシステムの設計者は、相互運用性のコア標準の作成と革新のために市場に依存することに焦点を当てています。コアインターネット契約は変更されておらず、TCP/IPに基づくアプリケーションと企業がインターネットの革新を促進しています。

このタイプの比率は、経済発展にも適用されます。管理。これらの方法は常に効果的ではありません。

2。キーコンポーネント

モジュラー借入理論の支持者は、エンドユーザーエクスペリエンスだけでなく、各貸出コンポーネントの専門化によってDefiの革新が推進されると考えています。

このアイデアの重要な理由の1つは、単一の依存関係を排除することです。借入契約には、綿密な監視リスクが必要な場合があります。単一の貸付契約では、特定のOracleの問題を防ぐために複数のOracleが導入されますが、モジュラー貸出方法はこのヘッジ方法を使用し、貸出構造のすべてのレイヤーに適用します。

各債務ローンについて、5つの重要なコンポーネントが必要であると判断できますが、変更できます。

-

ローン資産

-

住宅ローン資産

-

オラクル

-

最大ローン価値率(LTV)

-

金利モデル

これらのコンポーネントは、プラットフォームのソルベンシーを確保し、価格の急速な変動により不良債権を防ぐために綿密に監視する必要があります(上記の5つのコンポーネントにクリアリングシステムを追加することもできます)。

Aave、Maker、および化合物の場合、トークンガバナンスはすべての資産とユーザーについて決定を下します。当初、すべての資産は、システム全体のリスクを負うために集中していました。ただし、単一の融資契約でさえ、リスクを区別するために各資産の独立した市場を作成するためにすぐに変更されました。

3。主なモジュール競争者

独立した市場は、貸付契約をよりモジュール化する唯一の方法ではありません。真のイノベーションは新しい契約で行われており、これらの契約は借入に必要な条件を再定義しています。

モジュール性の分野で最大の競合他社は、モルフォ、オイラー、ギアボックスです。

-

モルフォ

現在、モルフォは明らかにモジュール貸付の分野のリーダーですが、最近、この原因にはあまり使用されていません。18億ドルのTVLでは、MorphoはDefi Lending業界全体の最前線にあると言えますが、その目標は最大の巨人になることです。Morpho Blueは、これに基づいて主要な借用スタックで、ライセンスなしでボールトを作成し、必要なパラメーターに合わせて調整できます。ガバナンスは修正された部品のみをサポートしています – 現在、5つの異なるコンポーネントがあります。これらのコンポーネントはこのようなものでなければならないということではありません。これは、Vaultの所有者(通常はDefi Risk Manager)によって構成されています。モルフォのもう1つの主な層は変態であり、パッシブ貸し手の重合層になろうとしています。Metamorphoは、エンドユーザーエクスペリエンスに特別な注意を払っています。これは、EthereumにDexを使用したUniswap、または高効率取引パスのUniswap xに似ています。

-

オイラー

Eulerは2022年にV1バージョンを開始しました。ハッキング攻撃がほぼすべての契約資金を消費する前に(後に返還)、2億米ドル以上の無制限の契約を作成しました。現在、V2バージョンを起動し、成熟したモジュラー借入エコシステムを主要な競合他社として再入力する準備をしています。Euler V2には2つの重要なコンポーネントがあります。1つは、追加の借入関数を備えたERC4626互換性のあるボールトを作成するためのフレームワークであり、これらのボールトがパッシブ借入プールの役割を果たします。V2は、今年の第2四半期または第3四半期にリリースされる予定です。

-

ギアボックス

Gearboxは、よりユーザー中心のフレームワークを提供します。つまり、ユーザーは、スキル/知識レベルをどのように設定できるかに関係なく、あまり多くの監督を必要とせずに自分のポジションを簡単に設定できます。ギアボックスの主な革新は、「クレジットアカウント」です。これは基本的に、オイラーボールトと同様の独立した貸付プールですが、Gearboxのクレジットアカウントはユーザーの住宅ローンと借入資金を同時に保持しています。Metamorphoと同様に、Gearboxは、モジュラーの世界がエンドユーザーに特別なパッケージ層を持つことができることも証明しています。

4.ブロックを解除してからバンドルします

一部の貸出コンポーネントの専門化は、これらのシステムを確立する機会を提供します。以下は、この方法の主なプロモーターの一部です。

-

クレジットギルド

クレジットギルドは、信頼できるガバナンスモデルを使用して、既存の総計ローン市場に追いつきたいと考えています。既存の競合他社(AAVEなど)には非常に厳格なガバナンス仕様があり、投票が影響を受けているように見えるため、興味を失う小さなスケールのトークンにつながることがよくあります。したがって、ほとんどのトークンを制御する少数の人々は、ほとんどの変更に責任があります。クレジットギルドは、拒否権ベースの楽観的ガバナンスフレームワークを導入することにより、このダイナミクスを逆転させます。

-

スターポート

スターポートの野望は、クロス鎖理論に賭けています。これは、さまざまなタイプのEVM互換の借用契約を組み合わせて、非常に基本的なフレームワークを実装しています。2つのコアコンポーネントを介してデータの可用性とプロトコルの条件を実装するように設計されています。

コンポーネント1:Starport契約。STARPORT契約は、ローンの発行(時間制限の定義)とREファイナンス(期間更新)を担当します。Starportカーネルに基づいてプロトコルのこれらのデータを保存し、必要に応じてこれらのデータを提供します。

コンポーネント2:信頼できる契約。保管契約は、主にStarportの元のプロトコル借り手の住宅ローンを保持し、債務和解と和解が元のプロトコルによって定義された条件に従って実行され、Starport契約に保存されることを保証します。

-

アジャ

Ajnaには、許可を必要としない非オラクル集約ローンモデルがあり、ガバナンスのレベルはありません。資金調達プールには、貸し手/借り手が提供するユニークな見積/住宅ローン資産取引があり、ユーザーはあらゆる種類の資産の需要を評価し、それに応じて資金を割り当てることができます。AjnaのNo Oracle Designは、貸し出しの意欲を指定できる貸し手の価格に由来し、借り手がオファートークンごとに抵当権を払うべき住宅ローンの数を指定することでそれを達成しました(逆)。Asset Long Tails(Uniswap V2から小さなトークンのように)にとって特に魅力的です。

5.それらを倒せない場合は、参加してください

融資の分野は、多くの新人を引き付けました。

-

aave v4

先月リリースされたAave V4は、Euler V2に非常に似ています。以前、Aaveの狂信的なサポーターMarc “Chainsaw” Zellerは、Aave V3のモジュール特性により、Aaveの究極の状態になると述べました。その柔らかいクリアリングメカニズムは、最初にLlammalendによって作成され、その統一された流動性層はEule V2のEVCに似ています。今後のアップグレードのほとんどは斬新ではなく、高流動性プロトコルで大規模なスケールテストを実行していません(Aaveは完了しています)。各チェーンで市場シェアを獲得することができますが、これはあまりにもクレイジーです。その堀は非常に浅いかもしれませんが、非常に広く、非常に強力な滑らかな風です。

-

曲線

カーブ(非公式の名前もLlammalend)は、これらの市場での独立した1つのワンウェイ(非ローン住宅ローン)の市場で、CARVEのネイティブStablecoin Crvusd(CAST)が住宅ローンまたは債務資産として使用されます。これにより、AMM設計に関するCurveの専門知識を組み合わせて、独自の借入市場の機会を提供することができます。Defiの分野では、Curveのアプローチは常にユニークですが、それらにとって可能です。したがって、Uniswapの巨人に加えて、CurveはDEX市場で重要なニッチ市場を開き、VECRVモデルの成功により、誰もがトークン経済学の質問を決定しなくなります。llamalendは、カーブストーリーの別の章のようです。

*最も興味深い機能は、そのリスク管理と清算ロジックです。

*LLAMMAは都市契約として展開され、孤立した借入市場資産と外部市場の間の裁定を奨励しています。

*市場の商人(Clamm、Uniswap V3)としての自動性の集中的な流動性と同じように、Llammaは、指定された一連のユーザーで借り手の住宅ローンを均一に分配しました。

*このようにして、住宅ローン資産の価格が歴史的なバンドを下回ると、システムは自動的に住宅ローン資産(ソフト清算)をCRVUSDに販売できます。これにより、ローンの全体的な健康が削減されますが、完全な清算、特に長いテール資産の明確なサポートよりも間違いなく優れています。

2019年以来、Curveの創設者であるMichael Egorovは、彼らの過剰な設計された発言に対する外部の批判に同意していません。

曲線とAaveの両方が、それぞれの馬鹿げた馬鹿げた成長を非常に心配しています。これは、長期充電戦略です。どちらもMakerdaoの足跡をたどりました。しかし、長期的には、安定した通貨とクレイジーマネープリント(クレジットは人々中毒)が大きな機会です。ただし、貸出とは異なり、安定したコインには、特定のタイプのチェーンガバナンスまたは集中型エンティティが必要です。曲線とAaveの場合、彼らは最も古く、最もアクティブなトークンガバナンスを持っています(もちろん、この道よりも遅いです)。

私たちが答えることができない質問は、複合式が何をしているのかということです。それはかつてdefi王室のメンバーであったと言えます。明らかに、規制上の懸念により、コアチームと投資家の活動が制限されているため、市場シェアが減少しました。ただし、Aaveの広くて浅い堀のように、化合物にはまだ10億米ドルの未払いローンと広範なガバナンス分布があります。つい最近、複合Labsチームの外の一部の人々は、化合物を開発するためのコマンドスティックを拾いました。どの市場に注意を払うべきかはわかりません – 特に監督の利点をもたらすことができる場合は、大規模な青色のチップ市場です。

6。価値取得

最初の3つの債権会社(Maker、Aave、および化合物)は、モジュラー貸出構造の変換に対処するために開発戦略を調整していました。暗号化された住宅ローンのビジネスはかつて良いビジネスでしたが、住宅ローンがチェーン上にある場合、市場がより効率的になるにつれて、利益率は圧縮されます。

これは、効率的な市場構造にチャンスがないことを意味するものではありませんが、誰も自分の立場と賃料を独占することはできません。

新しいモジュール市場構造は、リスク管理機関やリスク資本家を許可せずに獲得するためのより多くの方法を提供します。これにより、リスク管理をより共有できる方法が提供され、経済的損失は財務管理者の評判に大きな損害を与えるため、エンドユーザーに直接向上させることができます。

良い例は、最近Ezeth Decourse事件で実行されたGaunlet-Morpho Farceです。

Gauntletは成熟したリスク管理会社であり、その実行中のEzeth Vaultはデカップリング中に損失を被りました。ただし、リスクは高度にターゲットを絞っており、孤立したインシデントであるため、他のMetamorpho Vaultユーザーのほとんどは影響を受けません。Gauntletは、後の評価と責任を提供する必要があります。

Gauntletの最初のVaultの発売の理由は、Morphoの将来の見通しがMorphoで直接請求できると感じたからです。リスク分析よりも)。

ちょうど今週、Morphoの創設者であるPaul Frambotは、Morpho Vaultの管理会社としてのリスク管理会社Re7Capitalが小さいことを明らかにしました。Re7Capitalにも素晴らしい研究ブリーフィングがあることは注目に値します。規模は大きくはありませんが、Defi(Degenの農業だけでなく)に基づいて金融会社を設立する方法を示しています。これはいくつかの長期的な規制上の問題を引き起こしますが、これは今日の暗号化業界の驚くことではありません。さらに、これは、将来のモジュラー貸出トラックの「最大の勝者」リストに、リスク管理会社の「最大の勝者」のリストを妨げるものではありません。