著者:Gryphsis Academy

まとめ

-

Ethena Protocolの収益源は、BTC住宅ローンの導入が希薄化した誓約利回りに導入されています。

-

住宅ローンの品種を増やすことは、エセナが長い間発展する唯一の方法ですが、それは長期金利が低いかもしれないことを意味します。

-

現在、契約の保険基金は十分ではなく、高いリスクがあります。

-

エセナは、否定的な資金に直面したときに発生する絞りに自然な利点があります。

-

市場でのオープンな関心の総額は、USDEの発行を制限するための重要な指標です。

-

プロジェクトに対するユーザーの信頼は不十分です。

-

高いTVL、低保険基金、プロジェクト当事者は、保険基金をできるだけ早く補足するために保険基金の抽出率(少なくとも30%以上)を上げなければなりませんが、資金の収入の現在の減少の下では、ユーザーは利回りですさらに悪いことに、これは最初の結果を悪化させる可能性があります。

>

Ethenaは、Ethereumブロックチェーン上に構築された安定した通貨プロトコルです。

実用的な原則は次のとおりです。ユーザーは、プロトコルにstethを保存して、同等のUSDEをキャストします。EthenaはOES Settrement(OES)ソリューションを使用して、STETHバランスをマージンおよび短期ETHの永続的な契約としてCEXにマッピングします。この投資ポートフォリオは、デルタの中立性を認識しています。つまり、組み合わせの価値は、ETHの価格変動によって変化しません。したがって、理論的には価値の安定性を達成しました。

ユーザーはUSDEをプロトコルに誓約し、Susdeをキャストし、Susdeを保持して資金調達率によって生成された収入を得ることができます。この収入はかつて30%と高く、これはエセナが引き継ぐ主な手段の1つです。

2024/9の時点で、SUSDEの保有の利回りは15.3%であり、USDEの総流通は229億米ドルに達し、安定したコインの総市場価値の約1.43%を占め、5位にランクされています。

>

エテナプロトコルでは、Steth MortgageとETH Perpetual契約の両方が収入を生み出します(資金調達率から派生します)。損失のため。

資金調達率とは何ですか?

従来の商品先物契約では、両当事者は配達日、つまり物理的な交換の期間に同意したため、先物契約が日付に達しようとしている場合、先物価格はスポット価格に等しくなります。ただし、デジタル通貨取引では、配送コストを削減するために、持続可能な契約の形態が広く使用されています。従来の契約と比較して、配送リンクがキャンセルされ、未来とスポットの関係が生じています。

この問題を解決するために、資金調達率は導入されました。つまり、永久契約の価格がスポット価格よりも高い場合(基本差はプラスです)、資金の量は短期支払いを短期的に支払う – – 支払いへの支払い(資金調達率は、基底の絶対値に比例します)。 。

したがって、恒久的な契約の価格がスポット価格(基本差の絶対値が大きくなる)から逸脱すると、資本率が大きくなり、価格偏差の抑制が強くなります。資金調達率は、永久契約の中期価格とスポット価格の間の関係となっています。

Ethenaは、ETHエアドロップを保持し、収入は包括的な収益率と誓約率から得られます。

現在の強気市場では、より多くの感情が短いよりも大幅に高く、市場での複数の注文の需要は空の注文の需要よりも大きくなっています。エテナプロトコルのスポット住宅ローンのデルタリスクは、ショートポジションでヘッジされており、保持されているのは大量の資本金利収入を得ることができます。

>

>

USDEの登場前に、Solana Chain UXDのStablecoinプロジェクトも同じ方法を使用して通貨を安定させましたが、UXDはDEX契約交換でヘッジを使用しました。

流動性の観点から見ると、中央の交換は、USDEの規模を10億レベルに拡大するために、不適切な契約の95%以上を占めています。 USDE発行で発行されたとき、または混雑が発生した場合、エセナのショートポジションの価格は市場に大きな妨害を引き起こしません。

>

エテナは集中交換設定期間を使用するため、必然的に新しい集中リスクを生成するため、エセナは住宅ローンを第三党の監護者に引き渡すための新しいメカニズムを導入します(銅、消火ブロック)。より多くのウォレット、集中リスクを最大化します。

>

保険基金は、エテナのプロトコルの重要な部分です。

>

図1:USDEフローティングイールドシミュレーション

2021年、強気市場での高いUSDEの利回りは、強い強気の需要を反映しています。2022年の初めに、資金調達率はしばしばゼロを下回ることがよくありますが、引き続き負ではなく、平均値は0を超えて維持できます。

2022年の第2四半期に、ルナと3ACが資金調達率への影響が失敗したことは驚くほど少なかった。

2022年9月、イーサリアムはPOWに変更され、史上最大のブラックスワン事件が発生しました。短い報酬は、多くのユーザーが安定したエアドロップリターンを取得するだけでなく、ETHのスポットスーツを維持するためにETHショートポジションを保持しています。

多数の短い注ぎにより、ETH持続可能な契約資金調達率は短時間で急落しましたが、短いリリースの終了後、資本金利はすぐにレベルに戻りました。

2022年11月のFTXの閉鎖は、資金調達率のレベルも-30%にもたらしましたが、継続せず、資金調達率はすぐにプラスの価値に戻りました。

過去のデータ計算により、USDEの平均収入は0を超えて維持されており、USDEプロジェクトの長期的な実現可能性を示しています。短期の通常の市場ショックまたはブラックスワン事件により、包括利益は0未満になり、十分な保険ファンドが契約をスムーズに移行できます。

>

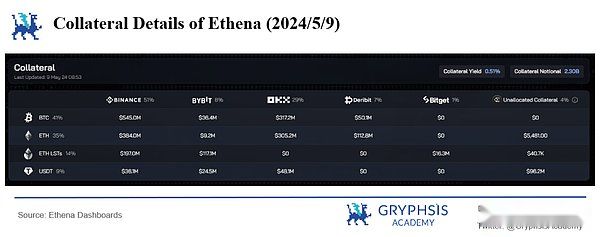

20244年以降、ユーザーはEthenaプロトコルでBTCを住宅ローンして、2024/5/9の時点で、現在のBTC住宅ローンの41%を占めています。

>

図2:2024/5/9エテナの副次的な詳細

>

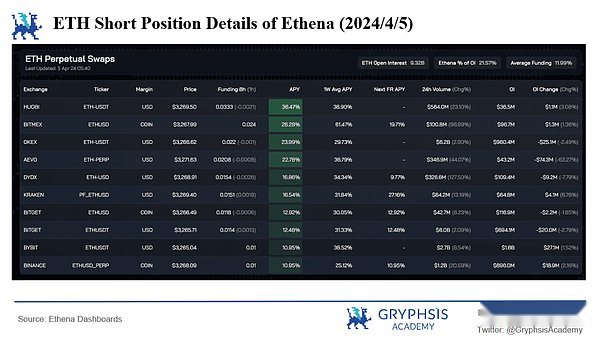

図3:2024/4/5 EthenaプロトコルETHショートポジションの詳細

Ethenaの前夜、BTCを住宅ローンとして受け入れているため、Ethenaの総空の位置は、総契約の総契約の21.57%を占めています。集中交換は強力であり、エテナは複数の交換でETHショートポジションを保持していますが、USDE発行の急速な成長により、集中交換は十分なETH契約の流動性を提供します。

液体の誓約と比較して、BTCにはネイティブの誓約収入がありません。ただし、集中交換のBTC恒久的な契約は200億ドルを超えています。 USDE成長。

>

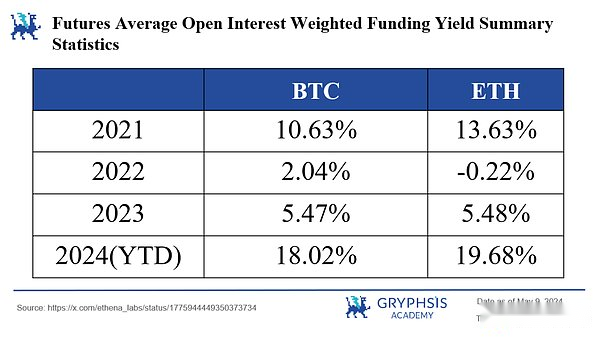

図4:毎年の平均資本料金

BTCの住宅ローンは、歴史的データ計算を通じてSTETHの誓約収入を希釈しますが、BTC永久契約の平均資金調達率はETHよりも低く、BEAR市場のETHの迂回度を高め、クマ市場でのアンカーからのUSDEのリスク。

>

>

現在、Susdeの収量は、30%以上から約10%+に急速に低下しています。 USDEは市場に出回っています。

私たちが知っているように、USDEホラーの成長率は、強気市場の高級資金調達率の資金調達率に由来していますが、USDEは安定した通貨として、まだアプリケーションシナリオを欠いており、既存の取引は一部のみに関連しています。その他の馬鹿げた。したがって、ほとんどのUSDE保有者は、USDEを保持しており、高いAPYおよびエアドロップアクティビティを収穫しています。

保険基金のメカニズムは、包括的な利率を入力することですが、包括的収入がBTCを提供するユーザーが徐々に減少する場合、包括的収入が低い場合に償還されます、資金調達手数料は徐々に削減され、資金調達料金は徐々に減少します。理由から、ビットコインL2も直面しているジレンマを参照できます。これは、資金調達セキュリティに非常に厳しい価値ストレージのターゲットと見なされています。

したがって、著者は、エセナの第2四半期のエアドロップアクティビティが終了した場合、USDEの安定した通貨適用シナリオがブレークスルー開発を達成していない場合、資本レートは徐々に資本レートを引き下げ、USDEは徐々に低下する可能性が高いと考えています。

>

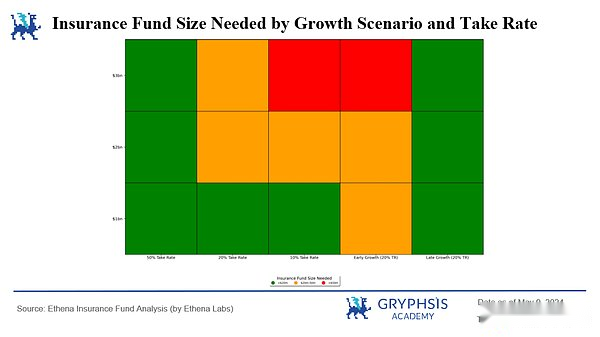

エセナは、次の保険基金の結論がアナログの計算を通じて得られたと正式に結論付けました。

>

図5:成長シナリオと保険基金の抽出率に基づく最初の必要な保険金額の保険金額

図5では、緑、黄色、および赤は、資金のセキュリティを確保するために、2000万から5,000万米ドル、5,000万米ドル、5,000万米ドルを超える初期保険資金の規模を表しています。

縦座標は、USDE発行の量が2年半(2021/4〜2023/10)以内に確定されると予想されることを示しています。最初の3つの水平座標では、USDE発行の量が直線的に増加すると、保険ファンドの抽出率は50%、20%、10%に設定されます。水平座標の4番目は、初年度の指数関数的な成長後、USDE発行の量が変化しない場合、保険基金の抽出率が20%に設定されていることを示しています。水平座標の5番目の指標は、USDEの量が常にインデックスタイプの成長を維持している場合、保険基金の抽出率が20%に設定されていることを示しています。

図5から:2,000万ドルの開始保険基金の場合、抽出率の50%は非常に安全であり、ほとんどすべてのケースと成長は保険基金の資本を十分にすることができます。保険基金が大文字を受ける機会がある前にブラックスワン事件が発生した場合、早期インデックスの成長は保険基金のソルベンシーにとって危険な場合があります。同時に、インデックスの成長が遅くなると、保険基金の成長により多くの時間を提供するため、より安全です。

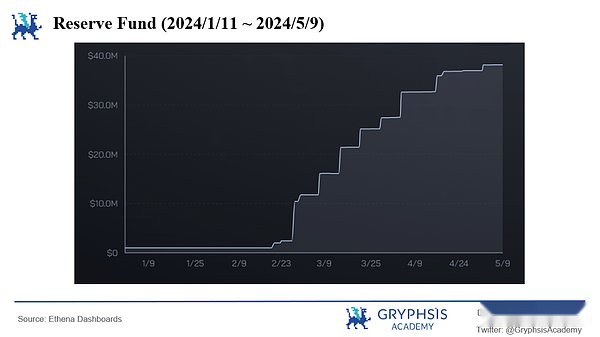

しかし、実際の状況では、最初の保険基金は100万ドルであることです。現在、過去1か月で3820万米ドル(USDE発行の1.66%のみ)が増加しています。USDEの急速な分配によってもたらされる問題は、エテナプロジェクトの初期の保険基金が公式モデルの計算と比較して深刻であることであることがわかります。

不十分な保険財団には2つの結果があります。

>

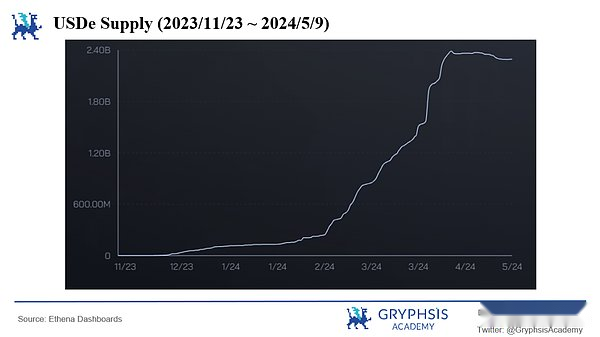

図6:2023/11/23〜2024/5/9 USDE発行

>

図7:2024/1/11〜2024/5/9保険基金クォータ

>

2022年の第3四半期のETH Pow Arbitrage事件を参照して、資本金利は短期間で大幅に低下し、年率は300%を超えました。このような黒い白鳥の事件では、USDEが実行されていることは基本的に避けられませんが、USDEのユニークなメカニズムには自然な反応の利点があるようです。

資金調達率の急激な低下では、混雑が発生したため、エテナのプロトコルはエアドロップボーナスの減少のために必要です、保険基金の支出も減少しています。

流動性の観点からは、エセナは短所を液化する必要があり、マイナスの資金調達率を持つ市場では、ブルズが豊富であることを意味します。

同時に、EthenaプロトコルのSusdeの7日間の冷却期間(住宅ローンから1週間以内に住宅ローンを清算することはできません)は、市場変異の場合、バッファーとしても使用できます。

しかし、これらすべての前提は十分な保険基金です。

>

市場での総契約(OI、Open Interge)は、2024/5/9の時点でもUSDEの発行を制限する重要な要因ですEthenaプロトコルは、総OIの13.77%を占めています。Ethenaプロトコルによって生成された巨大なショートポジションは、契約市場に何らかの妨害をもたらしました。

この問題を解決する最良の方法は、可能な限り高い住宅ローンを増やすことです(資金調達率は長い間0を超えています)。組み合わせを分散させ、リスクを減らす。

>

要約すると、エテナプロトコルは、そのユニークな安定した通貨メカニズムと市場のダイナミクスに対する敏感な反応を示しています。長期的な景気後退、保険資金が不十分、潜在的な押出リスクなどの課題に直面していますが、エセナは革新的なオフサイトの和解メカニズムや多様な住宅ローンの品種を通じて市場の競争力を維持しています。

市場環境の継続的な変化と業界の技術革新により、エテナはその戦略を最適化し、リスク管理能力を強化して、保険資金の十分性と流動性の安定性を確保する必要があります。投資家とユーザーにとって、運用メカニズム、収入源、および契約の潜在的なリスクを理解することが重要です。