著者:Bing Ventures Source:Medium Translation:Shan Ouba、Bitchain Vision Realm

暗号通貨市場の成熟度により、GMXV2、頂点プロトコル、高脂質、頂点プロトコル、およびその他の派生誘導体交換が徐々に注目を集めています。これらのプラットフォームは、GMXのリーダーシップに異議を唱えるだけでなく、分散型財務(DEFI)の分野の大きな変化を示しています。この記事では、GMX V2がアップグレードされた後の分散系デリバティブ市場の競合パターンの変化について説明し、将来の主な傾向を予測しています。

地方分権誘導体市場規模

>

出典:Coingecko

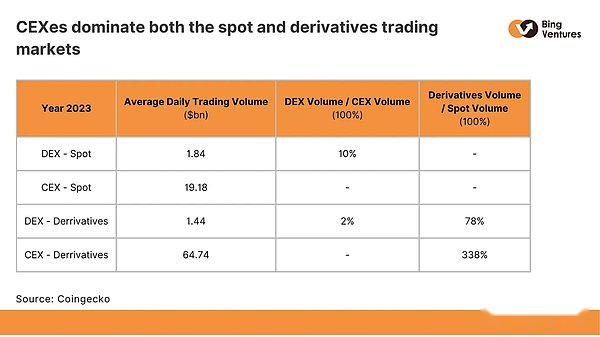

上記の表は、分散型交換(DEX)と集中交換(CEX)のスポットと派生物の平均取引量を示しています。Dexの毎日のスポット取引量は18億4,000万米ドルであり、デリバティブの取引量はわずかに減少して14億4,000万米ドルになりました。中央交換の場合、毎日のスポットトランザクションの量は1918億米ドルであり、毎日のデリバティブトランザクションボリュームは647億8,800万米ドルです。

これら2つのカテゴリのCEXのトランザクションボリュームにより、Dexのトランザクションボリュームドワーフィンが作成されます。この主要な利点は、最も明白なデリバティブです。FTXインシデントが発生し、その後の一連の集中銀行が辞退しましたが、結局、CEXがユーザーにとって主要な選択肢であるように思われました。さらに、スポットトランザクションのボリュームと比較して、中央交換の派生物ははるかに大きく、その派生製品の人気を強調しています。

>

GMX V2とその競合他社

GMX V2:破壊的な新人

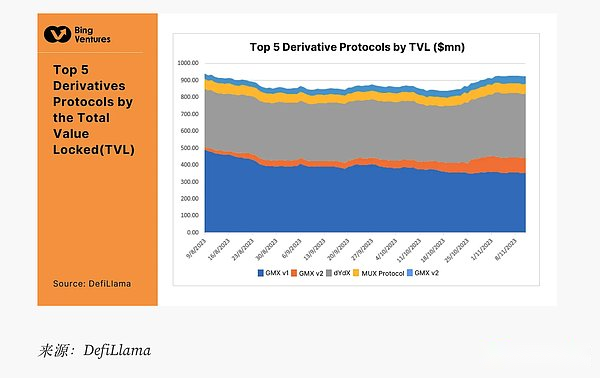

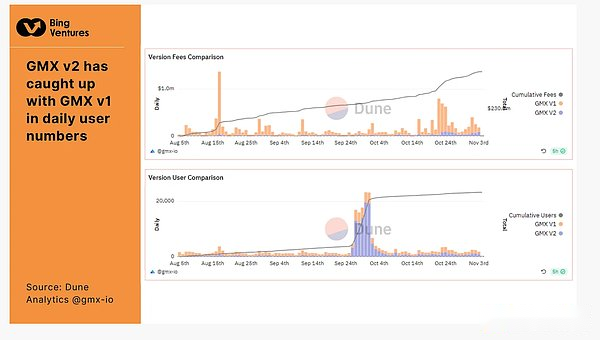

GMX V2の公式リリース以来、市場の進化を分析しました。初期の頃、市場は依然としてGMX V1とDYDXが主導していました。2023年11月5日の時点で、わずか4か月で、GMX V2はMUXプロトコルとApexプロトコルを結び付けたり、上回ったりしました(GMX V2:89.72百万米ドル; MUXプロトコル:57.71百万ドル、APEXプロトコル:45.51百万米ドル)。さらに、GMX V2の成長により、GMX V1のTVLが減少しました。これは、ユーザーがV1からV2に移動するためだと思います。後者はV1の多くの欠陥を修正するためです。

>

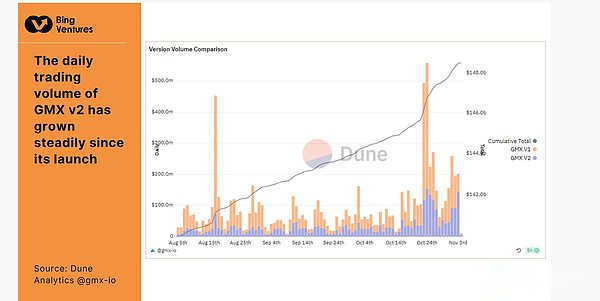

GMX V2は、発売以来着実に増加しており、アップグレードに対する市場の良好な対応を反映しています。GMX V1に対するGMX V2のTVL成長は、アップグレードが成功していることを示しています。特に、トランザクション効率が向上し、ユーザーコストが削減されました。その結果、GMX V2は新しいユーザーを引き付けただけでなく、GMX V1ユーザーを獲得しました。ただし、プラットフォームの安定性とセキュリティを維持しながら、この成長と魅力を維持することは困難です。これにより、GMX V2の将来が決定されます。

>

上の図からわかるように、GMX V2の平均1日のユーザー数はV1に追いついています。ただし、V2の場合、ユーザーの成長の原因はより多様化されています。料金の観点から見ると、V1の1日のコストはV2よりも高く、異なるコスト構造を反映しています。ユーザーの成長は、GMX V2のユーザーエクスペリエンスとトランザクション効率の市場の認識を反映しています。新しいユーザーを長期ユーザーに変換する方法は、GMX V2の主要な問題になります。GMX V2は、ユーザーエクスペリエンスを継続的に改善し、コミュニティの参加を継続的に改善して、市場の位置を統合することを優先すべきだと考えています。

GMX V2のコスト構造は、資本効率を向上させるために短期とマルチヘッドのバランスをとるように調整されています。主な調整は次のとおりです。

-

清算/清算のコストを削減する:倉庫の0.1%と位置の倉庫のコストは、特にトランザクションがブルズとショートバランスを増加させるかどうかに応じて、0.05%または0.07%に削減されました。もしそうなら、それはコストの削減に適用されます。それ以外の場合、コストは0.07%です。

-

資金調達手数料の導入:権力と短い力のバランスで、強力なワンサイドパーティーは資金を支払います。この資金調達率は固定されていませんが、時間の経過に伴う長期の割合に従って徐々に調整されます。たとえば、マルチポジション保持ポジションの総額がショートポジションよりも大きい場合、長いポジションとショートポジションの差が低くなるまで、短い – ショート支払いに支払われる資金の割合が徐々に増加します。特定のしきい値または上限に達します。この適応金利メカニズムは、裁定取引の機会を増やし、裁定取引資本を引き付けるのに役立ち、それによって市場の力のバランスを促進します。

全体として、GMX V2が直面している主な課題は、成長を維持し、プラットフォームの安定性と成長を確保することであると考えています。Defiの分野では、セキュリティイベントが頻繁に発生します。GMX V2は、そのようなリスクがそれに影響を与えないようにする必要があります。別の課題は、特に新しい協定の競争に直面して、激しい競争市場で優位性を維持する方法です。GMX V2は、製品とサービスの魅力を維持するために革新を続ける必要があります。最終的に、GMX V2の成功は、成長と安定性、革新、セキュリティのバランスをとる方法に依存します。

>

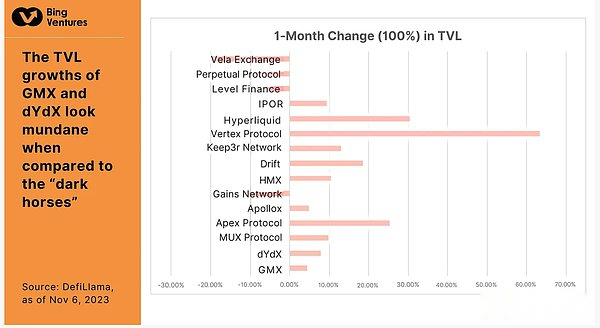

同時に、2023年11月6日までに15のデリバティブ契約の毎月のTVL変更を比較しました。頂点プロトコル、高脂質、頂点プロトコルなどの暗い馬と比較して、GMXおよびDYDX TVLの成長は、後者のTVLの成長は63.22%および30.69%です。TVLはそれぞれ%と25.49%増加しました。次の段落でそれらを1つずつ研究して、彼らの成長を促進する動機と物語を見つけます。

頂点プロトコル:低コスト操作を通じて競争上の優位性を得る

頂点プロトコルは分散型交換であり、スポット、持続可能性、包括的な通貨市場の特性を備えています。この契約は、一元化された価格限界注文帳(CLOB)と自動都市商人(AMM)を独自に組み合わせて、流動性を高め、ユーザートランザクションエクスペリエンスを変更します。

頂点プロトコルは、ガスコストを削減し、鉱夫と戦うことを目的としており、分散型空間での高効率と経済的効率的なトランザクションを促進するためにガスコストを削減し、鉱夫と戦うことを目的としています。このプロトコルには、チェーンソーターの下、チェーン上のAMM、強力なチェーンリスクエンジンの3つの重要な柱が含まれています。注文帳とAMMは、都市の商人およびチェーンとしてAPI上の貢献者の流動性を蓄積します。リスクエンジンは迅速な清算を保証し、二重の流動性の源泉により、トレーダーはより良い価格を得ることができます。頂点でのトランザクション量の増加は、このユニークなモデルの成功を証明しています。

Vertex Protocolのフルポジションマージンシステムは、経験豊富なトレーダーや初心者トレーダーに優しいものであり、マージン要件を大幅に削減します。たとえば、$ ETHスポットマージンと$ ETHの短期恒久契約を持つ頂点トレーダーの累積マージン要件は、ポジショニングマージンアカウントで同じポジションを持っているトレーダーよりも低い場合があります。投資ポートフォリオマージンの概念を導入することにより、このシステムにより、トレーダーは複数のポジションにまたがるポジションのレバレッジを調整して、個人のリスクの好みに適応できます。マルチヘッド$ ETHスポットマージンポジションの値が低下する場合、短い$ ETH持続可能なポジションでの過剰なマージン(たとえば、利益なし)を使用して、必要なマージンレベルを維持し、ポリヘッドマージンの清算を避けることができます。頂点の方法は、資本効率を最大化しました。

プロジェクトのパフォーマンス

>

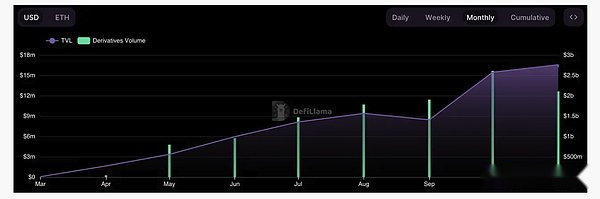

上の図に示すように、頂点プロトコルのTVLと導関数は、TVLと派生物の確立以来、安定した上昇傾向を示しています。

総ロック値

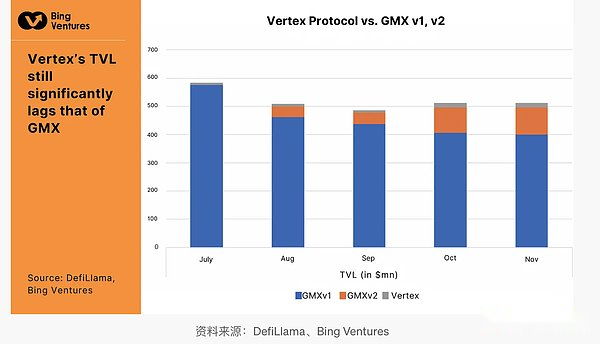

Vertexは革新的な取引体験を提供しますが、そのTVLはまだGMXに遅れをとっています。これは主に、その通貨市場機能がまだ未発達であるためです。WBTC、WETC、USDCを含む5つの主要資産のサポートのみ。これにより、より多くのロック値を取得する能力が制限されます。さらに、この記事を書いている時点で、そのネイティブ通貨VRTXは起動されていません。これは、ユーザーが住宅ローンVRTXによって契約に参加できないことを意味します。

>

>

デリバティブ

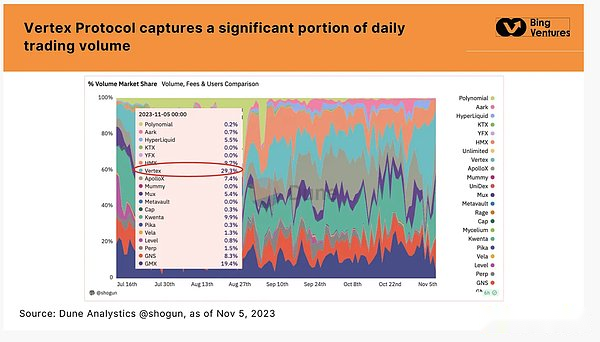

競合DEXの分野では、頂点プロトコルは、15%から30%の範囲の毎日のトランザクション量の大部分を占めています。この優れたパフォーマンスは、GMX、Gains、Kwentaなどの業界の巨人と比較しても非常に顕著です。特にGMXと比較して、Vertexのトランザクションボリュームは大幅に高くなっています。新たなプロジェクトとして、そのトランザクションボリュームはこのような短期間で既存の参加者を上回り、そのユニークなデザインがユーザーにとって魅力的であることを証明しています。

>

>

コストと収入

>

>

頂点プロトコルのコスト

GMXによって請求される取引料は、頂点よりも高くなっています。頂点プロトコルは、市場のゼロコストポリシーを実装し、メイントランザクションペアの受信者に非常に低コストを提供します(安定した通貨ペアは2ベーシスポイント、コアマーケットは2〜3ベーシスポイント、非コアは市場は4ベーシスポイント)エッセンスです対照的に、GMX V1は、オープンウェアハウスの0.1%を請求します(V2で0.05%または0.07%になります)。このコスト構造の利点は、頂点プロトコルがユーザーにとってより魅力的である可能性があります。

頂点プロトコルは、非常に競争力の低い低コスト構造を提供することにより、市場の足場を迅速に確立したと考えています。この低コスト戦略は、特に現在の市場の状況では、コストに注意を払う多数のトレーダーを集めており、ユーザーは取引コストをますます懸念しています。ただし、長期的には、この戦略は、特に高品質のサービスとプラットフォーム運用を維持する上で、収益性の高い課題に直面する可能性があります。

したがって、頂点契約では、付加価値のあるサービスと収入モデルを探求する必要がありますが、長期的な持続可能な開発を確保するために、低コストでユーザーを引き付け続けます。GMXの毎日の取引コストは以前に大幅に高かったが、最近約100,000ドルに低下し、これは頂点プロトコルとほぼ同じです。Vertex Protocolの安定した成長トランザクションボリュームと組み合わせることで、将来の収益がGMXを上回る可能性があると予想されます。

Hyperliquid:L1の完全なチェーンは注文書Dexにあります

Hyperliquidは、注文帳に基づいた永続的な先物分散化交換です。これは、テンダーミントに基づいたlayer1である高脂質鎖で動作します。高脂質の急速な成長の重要な理由の1つは、独自の層に存在することです。これにより、高脂質チームは、ガス料金、MEV、スライドポイントなどを柔軟に調整することができ、プラットフォームが最大20,000秒の注文をサポートできるように、最も速く最も効率的な取引体験を実現できます。

Layer1で実行すると、完全なチェーンで注文帳を作成することもでき、各実行トランザクションは完全に透過的であり、FTXインシデント後の市場で非常に必要です。高リキッドL1により、チェーン、分散化、分散化、ライセンスとしてすべてを構築することができます。

>

高脂質では、Vaultsはさまざまな取引戦略に流動性を提供します。それらは、個々のトレーダーによって管理されたり、ビジネスで自動化することができます。誰でも金庫に預金して利益を得ることができます:DAO、契約、機関、または個人。交換として、Vaultの所有者は総利益の10%を獲得しました。

Hyperliquidは、Friend.techのインデックス永続的な契約を開始した最初の会社でもあります。最初はTVLに基づいていましたが、OIが成長し続けていることを考慮して、TVLの定義が操作された後、静的な20の被験者の中央値に変更されました。

プロジェクトのパフォーマンス

>

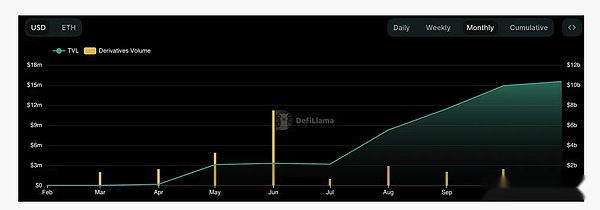

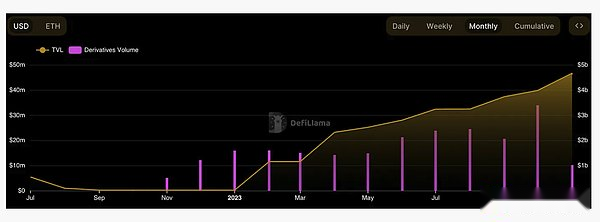

Vertexと同様に、プロトコルのTVLは発売以来着実に増加しており、毎月のデリバティブトランザクションボリュームは80億ドルのピークに達した後、約15億ドルに達しました。ただし、平均して、頂点プロトコルは依然として競争上の優位性を維持しています。

総ロック値

>

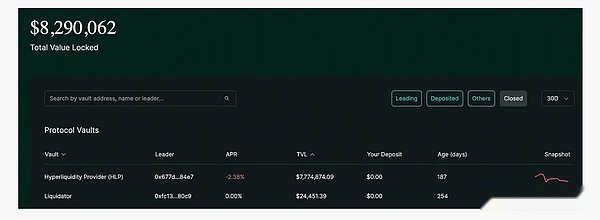

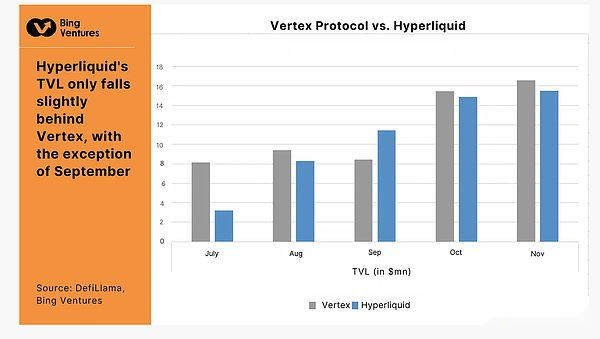

TVLに関しては、高脂質をGMXと比較することはできません。しかし、同時に頂点プロトコルと比較して、HyperliquidのTVLはわずかに後方しかありませんが、9月には頂点を超えています。TVLが低いことは、主に誓約および預金機能に対する制限が原因であると考えています。このプロジェクトは金庫を介して資金をロックし、人々は資金を金庫に預け入れて利益分配を獲得します。ただし、利益と損失はボールトの所有者の取引スキルに依存するため、この方法にはこの方法に固有のリスクがあります。したがって、これらの機能は投資家に保証が不十分であり、魅力が低い。

>

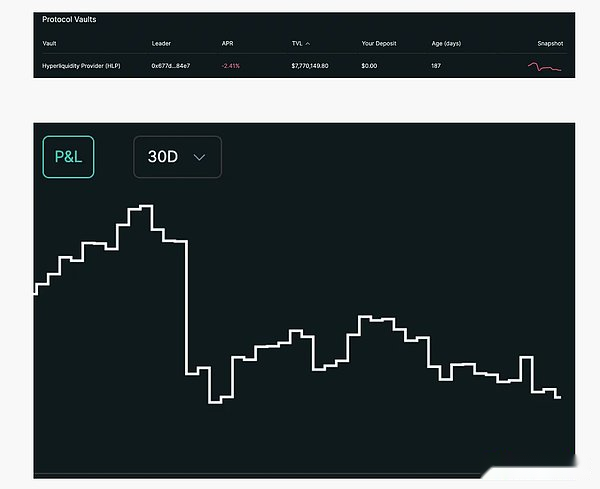

たとえば、上記の図は、市場と清算およびいくつかのトランザクションコストの収集のプロトコルボールトであるHyperliquitity Provider(HLP)のパフォーマンスを示しています。投資収益率はマイナス(-2.41%)であり、利益と損失の比率が低下し続けていることがわかります。

デリバティブ

>

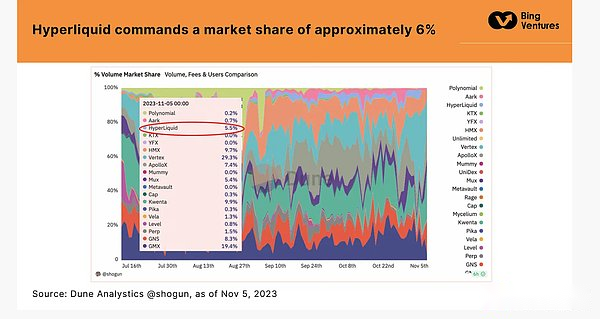

出典:2023年11月5日現在、Dune Analytic @Shogun

高脂質は、市場シェアの約6%を占めています。頂点プロトコルと比較することはできませんが、新しい契約では依然として印象的な割合です。ただし、過去1か月のトランザクション量は減少し、以前のアクティビティレベルを維持できませんでした。

コストと収入

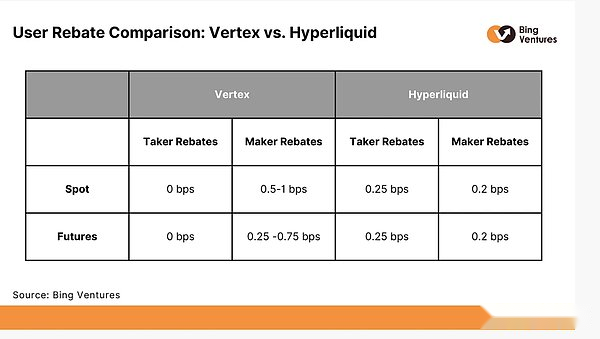

高脂質のコスト構造は次のとおりです。

-

受信者は2.5ベーシスポイントの固定料金を支払い、市の商人は0.2ベーシスポイントを獲得します。推奨ユーザーは、推奨ユーザーの受信者の10%(0.25ベーシスポイント)を受け取りました。残りの経費収入(約2.05ベーシスポイント)は、保険基金とHLPに属します。

-

頂点とは異なり、頂点のコストのほとんどはチームまたは内部のトークンが負担し、高脂質では、コストはコミュニティに直接分配されます。40%は保険基金に属し、60%がHLPに属します。

>

Hyperliquidのコスト構造は、フィードバックコミュニティを強調しています。対照的に、頂点プロトコルは、メイントランザクションペアのトレーダーにゼロコストを提供し、受信者に非常に低コストを提供します。取引料の一部を使用して、金庫および流動性プロバイダーをサポートします。この違いは、高脂質がネットワーク運用とリスク管理を直接サポートするコミュニティメンバーに報いる傾向があることを示しています。

頂点プロトコル:ZKロールアップでサポートされているマルチチェーンDex

Apex Proは、Starkwareに基づく2番目の層のスケーラビリティエンジンStarkexの最新の製品であり、周辺の堆積物に永続的な契約を提供できます。経験。それは非採用です。つまり、トレーダーの資産は完全にチェーン上にあり、プライベートキーでのみアクセスすることができます。ゼロの知識概要拡張ソリューションを使用して、Apexがトランザクションセキュリティを改善し、ユーザーのプライバシーを保護します。DYDXやGMXなどの同様の製品と比較して、より有利なトランザクションコストを提供します。誓約と買戻し報酬のメカニズムと推奨計画もその魅力を増やしました。

頂点誓約計画の主な魅力には次のものが含まれます。

-

固定条項や計画はありません。ユーザーはいつでも誓約を開始して持ち上げます。

-

誓約は、あなたの誓約された資産だけでなく、取引活動も考慮しているだけでなく、追加収入の取引を獲得(T2E)活動スコアの取引を検討します。

プロジェクトのパフォーマンス

>

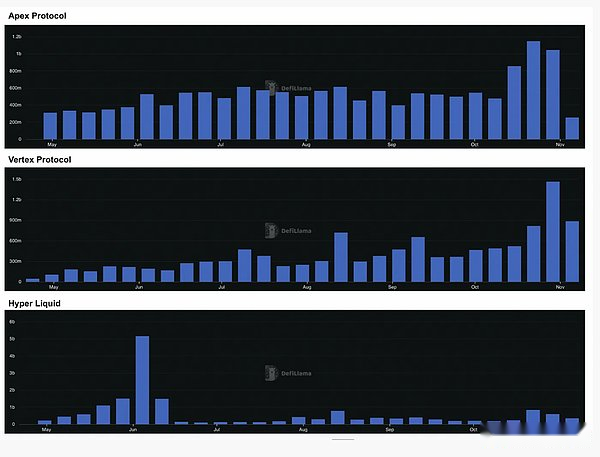

Apex ProtocolのTVLも着実に上昇しています。その毎月のデリバティブは、最初の2つのプロトコルと同様に、約17億個安定しています。

総ロック値

>

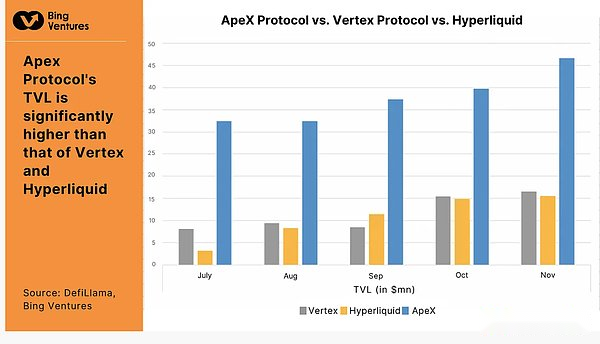

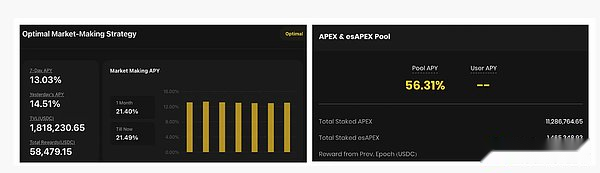

Apex ProtocolのTVLは、前の2つよりも大幅に高くなっています。その2つの収入機能であるインテリジェントな流動性プールと頂点の誓約プールは、その高いTVLの主な貢献者です。参加に対する過去の熱意は高かった。誓約されたプールの年間利回り(APY)は56.31%に達し、インテリジェントな流動性プールは、13.03%の7日間の利回りを流動性に提供するための流動性をユーザーに提供しました。

>

デリバティブ

>

他の2つのプロトコルと比較して、Apex Protocolのトランザクションボリュームの成長軌跡はより安定しており、ユーザーベースとユーザーの参加が着実に増加していることを示しています。

コストと収入

>

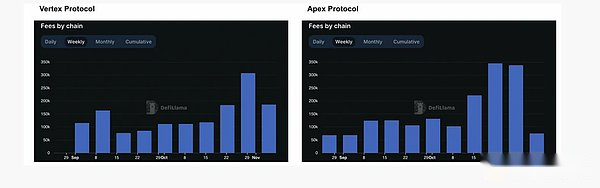

Apexのトランザクションコスト成長傾向は、頂点に似ています。高脂質と頂点のプロトコルは、これらの市場の独自のニーズをより効果的に満たすことができるニッチセグメントとユーザーグループに焦点を当てることにより、市場の地位を確立すると考えています。Hyperliquidは、革新的なフルチェーンオーダーブックで有名ですが、Apexプロトコルはマルチチェーンサポートと効率的なトランザクションの実行によって認識されています。

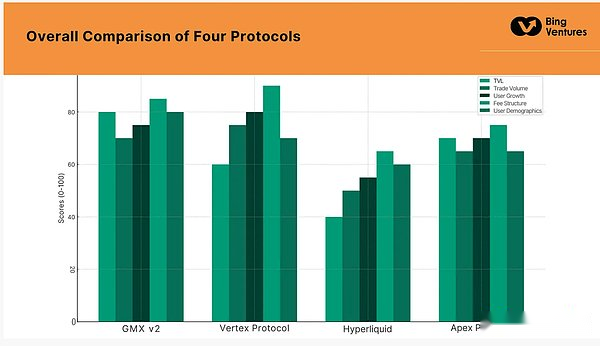

全体的な比較

既存のデータによると、TVL、トランザクションボリューム、ユーザーの成長、コスト構造、ユーザー人口統計など、利点とリスク許容度の観点から、4つのプロトコル(GMX V2、頂点プロトコル、高脂質、および頂点プロトコル)すべてをスコアリングします。以下に示すいくつかの結果。

>

既存のマーケットリーダーとして、GMX V2は複数の指標、特にTVLとトランザクションのボリュームで高いスコアを獲得しています。革新的な能力、ユーザーエクスペリエンス、コミュニティへの参加も優れています。ただし、規制のコンプライアンスは、それが一生懸命働くことができる領域かもしれません。

Xiangfengは、充電構造に大きなリードを獲得しています。これは、その中心的な競争力です。TVLとトランザクションのボリュームはGMX V2のそれよりもわずかに低いですが、ユーザーの成長とコミュニティへの参加の点で大きな可能性があります。

新しいプラットフォームとして、すべてのインジケーターでのHyperliquidのスコアは低く、新しいプラットフォームが直面している課題を反映しています。ただし、セキュリティとユーザーエクスペリエンスの観点から追いつく可能性があります。

頂点のスコアは、いくつかの指標の頂点に似ています。ただし、ユーザーエクスペリエンスとコミュニティへの参加に関しては、頂点よりもわずかに優れています。

分散型デリバティブ市場の将来の傾向

要約すると、デリバティブデリバティブ取引市場におけるGMXの位置は、新しい契約、特に頂点プロトコルによって実際に挑戦されています。充電構造の利点により、頂点はより多くの市場シェアを占有し始めました。この競争力のあるパターンは、この比較的成熟した市場でさえ、革新的で人間化された価格設定戦略が依然としてユーザーを引き付けて市場シェアを増やすための効果的な手段であることを強調しています。

TVLに関する限り、新しいプロジェクトをGMXと比較することはできません。これは、ユーザーが大量の資産を新しいプラットフォームに堆積させることに依然として慎重であることを反映しています。この現象の理由は、ユーザーが新しいプラットフォーム、不完全な製品機能、または市場認識が不十分であることに信頼を欠いているためです。したがって、これらの新たな契約には、ユーザーファンドを引き付け、TVLを増やすことが大きな課題になります。

市場の競争に加えて、これらの契約の開発は、市場需要、技術の進歩、規制環境などの要因の影響も受けます。次の10の傾向は、派生したデリバティブ市場の将来を形作ります。

-

市場の再編成

ユーザーのニーズの変化により、分散型デリバティブ市場は大きな再編成を受けています。人々は、より多くの機能を楽しみにしているだけでなく、ユーザーエクスペリエンス、資本効率、透明性、その他の側面の要件が高く、より高い要件を持っています。この再編成は、そのようなユーザーのニーズのニーズに応じて、より柔軟で革新的な新しい参加者につながります。 -

技術革新の加速

技術革新は、新しい企業の発展の中核です。暗号通貨市場における高ボラティリティと不安定な流動性のユニークな課題を解決するために、より効率的な流動性プールや改善されたリスク管理ツールなど、より革新的な取引メカニズムが期待されています。また、スマートコントラクトは、セキュリティの能力と、より複雑で効率的な財務戦略を最適化します。プラットフォーム上の競争力を維持するには、継続的な技術革新が不可欠です。 -

クロスチェーントランザクション

暗号通貨市場の成熟度により、ユーザーはさまざまなブロックチェーンでますますシームレスなトランザクションである必要があります。クロス鎖関数の開発により、資産の流動性が向上し、ユーザーがより広範な取引機会を提供しました。マルチチェーン操作をサポートするプラットフォームは、相互運用性の向上により競争上の優位性を獲得すると予測しています。 -

監督の適応性の要件は継続的に改善されています

グローバルな規制パターンの開発に伴い、地方分権を維持しながら柔軟に適応できるプラットフォームには利点があります。これは、プラットフォームが技術開発に注意を払うだけでなく、国際的な規制のダイナミクスに細心の注意を払い、異なる地域の法的要件を満たすためにその運用を調整する必要があることを意味します。規制の適応性は、将来の区別プラットフォームの重要な基準となります。 -

ユーザーエクスペリエンスを基本的に改善します

ユーザーエクスペリエンスは、プラットフォームの差別化の重要な要素になります。分散型の金融ユーザーベースの成長に伴い、ユーザーインターフェイスとトランザクションプロセスを簡素化し、技術的な障壁を減らすことは、幅広いユーザーベースを引き付けるために不可欠です。これは、インターフェイス設計の問題だけでなく、トランザクションプロセス全体を再考しています。分散化を維持しながら集中型交換と同等またはそれ以上のユーザーエクスペリエンスを提供する方法は、すべてのプラットフォームに優先順位を与えられる問題になるはずです。 -

スマートコントラクトセキュリティ

スマート契約は分散型財務の基礎であり、そのセキュリティはプラットフォームの評判と資産のセキュリティに直接影響します。より厳格なコード監査とエラー報奨金計画を通じてスマート契約のセキュリティを強化するためのインテリジェント契約のセキュリティは、ユーザーの信頼を確立し、資金の資金の損失を防ぐために不可欠です。 -

革新的な金融商品を通じて資本効率を向上させます

分散型プラットフォームは、資本効率の点で大きな課題に直面しています。従来の金融市場には、資本効率を改善するための一連の成熟したツールと戦略がありますが、暗号市場には開発の余地がまだたくさんあります。将来の分散型プラットフォームは、革新的な金融商品と複雑な取引戦略に焦点を当て、市場参加者の市場理解と金融革新の能力をテストします。 -

地方分権ガバナンス

集中ガバナンスは、ブロックチェーンテクノロジーのコア機能です。効果的なコミュニティ参加と透明な意思決定プロセスは、プラットフォームの信頼性とユーザーへの参加を増やします。真の地方分権化を達成するために、将来のプラットフォームはコミュニティの意見にもっと注意を払い、コミュニティの参加を意思決定プロセスの重要な部分にすることを期待しています。 -

多様化された合成資産とデリバティブ製品

市場の成熟により、多様化された投資ツールの需要が増加し続けます。合成資産とさまざまなデリバティブが、この需要を満たすための鍵となります。将来的には、分散型プラットフォームは、オプション、先物、さまざまな複合金融商品など、より広範なデリバティブを提供します。これらの多様化された製品は、より幅広い投資家財団を引き付け、市場の深さと流動性を高めます。 -

新しい流動性採掘とインセンティブメカニズム

ユーザーを引き付けて維持するために、新しい流動性マイニングとインセンティブメカニズムを作成および実装する場合があります。これらのメカニズムは、ユーザーを引き付けてユーザーアクティビティを長い間参加および維持できるはずです。Token Awardsや、ユーザーのロイヤルティを育成し、参加を増やすための長期的なインセンティブを多様化するなど、さまざまな新しいインセンティブメカニズムが期待されています。