著者:Taxdao-ray、Taxdao-Leslie

2018年10月、暗号化されたプラットフォームオイスタープロトコルは、その創設者のブルーノブロック(Amir Bruno Elmaani)に遭遇しました市場により、PRLトークンの価格が急落しました。エルマーニはその後、脱税と詐欺で告発され、今年10月31日に4年の刑を宣告されました。

この記事では、ブルーノブロック詐欺と脱税事件の事実と背景を概説し、脱税の犯罪を非難するために米国政府の法的根拠を分析します。

ケースの1つの事実と背景

1.1オイスタープロトコルとそのビジネスモデル

Oysterプロトコルは、2017年9月にBruno Blockという名前の匿名の創設者によって開始されました。これは、ブロックチェーンベースのデータストレージプラットフォーム、および低コストのデータストレージと送信ソリューションです。Oyster Protocolの目標は、ユーザーのブラウザの無料ストレージスペースとCPUを使用して、ウェブサイトに分散型ストレージと暗号化サービスを提供し、ウェブサイトの所有者に新しい収入源を提供することです。

Oyster ProtocolのネイティブトークンIS Pearl(PRL)は、オイスタープロトコルのデータを売買するために使用できるEtanoベースのERC20トークンです。また、PRLを使用して、ネットワーク内のノードを動機付けて、ネットワークのセキュリティと安定性を維持することもできます。

PRLの分布の理由は、データストレージプラットフォームの操作と収益化を達成するためです。Oyster Protocolを使用すると、ユーザーは地方分権、匿名、安全なシステムを通じてファイルを保存および取得できます。一方では、インターネットがOysterプロトコルを使用してWebサイトにアクセスする限り、コンピューティングパワーの一部を提供して、分散型台帳にデータを保存することができます。同時に、クラウドストレージを使用する必要があるユーザーは、PRLトークンを使用してデータストレージ料金を支払うことができ、同時にネットワークメンテナンスに参加することでPRLトークンの報酬を得ることができます。一方、ウェブサイトの所有者およびコンテンツパブリッシャーは、Oysterプロトコルを使用して収入を得ることもできます。ユーザーが提供するコンテンツを保存し、ユーザーが支払ったPRLトークンから共有の一定の共有を取得するために、ユーザーが提供するコンピューティングリソースを使用するために、Webサイトにコードの行を追加する必要があります。このようにして、彼らは従来の広告モデルに頼る必要はなく、広告インターセプターやマルウェアについて心配する必要もありません。Oyster Protocolは、PRLのリリースはWin -Winエコシステムを作成することであり、Webサイトとユーザーがデータストレージから利益を得て、PRLトークンを通じて価値交換とインセンティブメカニズムを達成できると主張しています。

1.2オイスタープロトコル開発履歴

2017年10月、オイスタープロトコルは最初のトークン発行(ICO)を実施し、約300万ドルの資金を調達しました。

2018年1月、Oyster Protocolはテストネットワークをリリースして、データストレージと検索機能を表示しました。同じ年の4月に、Oyster Protocolはメインネットワークをリリースし、データストレージサービスを正式に開始しました。メインネットワークは、ネットワーク接続と分散型アプリケーション(DAPP)の支払いを行う新しいトークンシェル(SHL)を導入しました。Oyster Protocolがコンセプトから利用可能な製品に変更したメインネットワークマークのリリースは、将来の開発により多くの可能性を開きました。

2018年10月、Oysterプロトコルは、その創設者のAmir Bruno Elmaani(Bruno Blockとも呼ばれます)に遭遇しましたPRLトークンの価格は急落しました。その後、エルマーニは脱税と詐欺で告発され、4年の刑を宣告されました。

2018年11月、Oyster Protocolは名前を変更した名前Opacityを発表し、PRLトークンを置き換える新しいToken OPQを立ち上げました。不透明度は、オイスタープロトコルのテクノロジーとビジョンを継承しますが、エルマーニとのすべての接続を遮断します。不透明度はまだ実行されており、特定のユーザーファンデーションとコミュニティサポートがあります。

2 Elmaaniの脱税と詐欺事件の分析

米国政府の刑事告発に加えて、ElmaaniはPRLを個人的に投げかけ、米国証券取引委員会(SEC)が提出した民事訴訟を実現します。SEC検察は、エルマーニが虚偽のコミットメントと欺ceptionを通じてPRLを売却し、発行し、証券法と貿易法の詐欺を禁止する対応する条項に違反し、違法所得を没収して民事罰金を課すよう裁判所に求めたと述べた。既存の米国の法学によると、[1]詐欺も課税を必要としているため、SECが提出した民事訴訟の結果は、訴訟分析に対する課税所得の決定に影響しません。

関連するニュース報道によると、エルマーニは2023年4月5日に裁判官に有罪を認め、裁判官はその年の10月31日に正式な判断を下したことに注意してください。著者が取得できる最新の関連する法的文書は、2023年4月4日にWest Lawが更新した「スリップコピー」であり、公式に発表されていない判決草案でもあります。[3]判決の声明によると、翌日、エルマーニは翌日に有罪を認めたと考えて、エルマーニはケースの主な事実に異議を唱えなかった。

2.1検察官のエルマーニの調査

検察(つまり、米国政府)によれば、検察は、エルマーニの次の行動が脱税と詐欺の疑いがあることを証明する証拠を持っています。

まず、2017年から2018年にかけて、Elmaaniは一連の中間ステップを通じて米ドルで所有していたPRLを販売しました。Elmaaniは、最初の暗号通貨取引所(「Exchange-1」)で保持されている多数のPRLを他の暗号通貨と交換しました。その後、Elmaaniはシンガポールを2番目の暗号通貨プラットフォーム(「Exchange-2」)に移し、それを米ドルに交換しました。

第二に、2018年10月に、エルマアニは密かに数百万のPRLを発行して収入を維持しました(「詐欺、出口詐欺」)。Elmaaniは、PRLのスマートコントラクトを変更することにより、数百万の新しいパールトークンを作成しました。同時に、Elmaaniは同じ方法を採用してPRLを米ドルに変換しました。このプロセスでは、Elmaaniは「ミキサーまたはタンブラー」と呼ばれる暗号通貨サービスを使用しています。これらの操作は、暗号通貨の傾向を隠す効果があります。

第三に、エルマーニは、貴金属を取引するなど、収入を隠すために他の措置を講じました。

Elmaaniの一連のトランザクションの結果は、PRLがほとんど価値のないものになりました。Exchange-1が詐欺の撤回を発見したとき、PRLのすべての取引が停止し、PRLは2週間後に投資家から多くの資金を失いました。撤退詐欺を開始してから2日後、エルマーニは、離脱詐欺の実行の一部は「課税は非常に迷惑だ」ということだと述べた。

2.2検察官のエルマーニの申し立て

米国政府は、2017年と2018年に、被告のアミール・エルマーニは、彼が作成した新しいタイプの暗号通貨からの収入を含め、収益を数百万ドル受け取りましたが、彼はこれらのほぼすべてを行いませんでした。米国政府の起訴は、エルマニが過去2年間の所得税の大部分をさまざまな手段で回避したと述べました。

(a)年次申請の年次宣言の虚偽所得税申請書の申請書は、州税務局に多くの収入を報告されていません。

(b)2018年、指名された人を使用して、報告しなかった収入の一部を受け取り、収入を彼に移しました。

(c)2017年と2018年に、仮名業務を使用し、実際のアイデンティティを隠すことにより、収入を得る。

(d)2017年と2018年に、彼らは匿名のエンティティを通じて資産を所有し、その他の名前で所有していました。

(e)2018年10月は、詐欺からの撤退のために、より目に見えない収入を得ると同時に、詐欺への参加を試みました

(f)2017年と2018年に、不快な収益を隠蔽するために取引された多数の取引暗号通貨、現金、貴金属。

2.3エルマーニ防衛

エルマーニは、検察官によってリストされたいくつかの行動を実施したことを否定せず、納税者がいることを知っていたことを認めたが、まだ3つの弁護を提案した。第一に、エルマニは、前述の行動は脱税のためではなく、パール投資家、会社のメンバー、パールコミュニティのメンバーのレビューと追跡を避けるためだけであると主張しています。第二に、エルマーニは、Exchange-2から送られた税法案を受け取らなかったと主張したため、支払う必要がある税額がわからず、税金を支払うことができませんでした。第三に、エルマーニは、前述の行動の実施中に精神疾患に苦しんでいたことを提案したため、税避難のために関連する行動をとることは言うまでもなく、税金を回避するつもりはありませんでした。興味深いことに、この精神疾患についての彼の説明は、関連する詐欺を設定した後、彼は世界金融システムの崩壊を心配し始めたので、彼は金融の後に家族になるために、彼が買ったヨットを買収したヨットを変身させたいと考えていました。家族が経済的保護を提供するために到着した危機。

2.4裁判所の判決の櫛

米国の「内国歳入法(IRC)」のセクション7201(IRC§7201)は、Tax Evassの連邦犯罪が10,000米ドルであることを規定しています(同社の最大犯罪は500,000ドルの罰金を科せられます)。 。エルマーニ訴訟の主任は、検察官がエルマーニが脱税の犯罪を構成することを証明したいと指摘しました。前向きな行動をとる。前述のように、エルマーニは要件の確立を認識しており(1)、彼は脱税の意図を否定しているが、エルマーニはまだ異議を求めて異議を求めないことを決定した。したがって、事件の焦点は最終的に要素(3)に落ちました。つまり、エルマーニが主にエルマーニの第三の防御に関連していた肯定的な脱税を採用したかどうかです。

検察は、アプリケーションの形でエルマーニの防衛に反論した。検察官は、心理的健康の証拠は厳密に制限されるべきであると考えており、エルマーニの精神疾患の証拠は、「犯罪を「言い訳」しようとする容認できない証拠」、つまり「言い訳を求めることの禁止不可能な証拠」に属します。その理由は、たとえエルマーニが金融危機の想像力と恐怖を持っていても、世界の終わりであっても、この精神的な問題は所得税と矛盾しないということです。脱税。検察官の反論の意見は裁判所によって認められ、エルマーニの弁護は裁判所によって除外されました。最終的に、裁判所は、もちろん、エルマーニが脱税の告発を取り除くのを助ける証拠や説明はないと信じていました。公式の審判文書。

一般的に、エルマーニ事件の裁判中に激しい意見はなく、困難な理論的問題はありません。ただし、ICOブームの開始時にエルマーニの事件が発生した場合、暗号通貨の刑事事件はまれであることがあります。

3。この場合の税関連コンテンツの分析

3.1米国の暗号通貨税制

暗号通貨の課税の前提条件は、この点で、米国のさまざまな組織と米国の機関の法的な性質を明確にすることです。たとえば、SECは、暗号通貨が証券であると考えており、米国の商品先物取引委員会(CFTC)は、暗号通貨を商品に特徴付ける暗号通貨デリバティブの性質を説明し、IRSは暗号通貨を財産として定義しています。IRSは有能な税務当局であるため、暗号通貨税制の観点からIRSの定性的および規制に基づいている必要があります。

米国の暗号通貨税制は、主に所得税とキャピタルゲイン税に焦点を当てています。IRSは、2014年に2014年に「通知2014-21」で2014年に暗号通貨の課税規則を規定しました。具体的には、暗号通貨の購入と保有は、税制上の税制、鉱業の暗号通貨、および賃金、報酬などの暗号通貨を受け取る必要があります金額、公正市場の価値は、資本の利益の観点から、暗号通貨に変換され、暗号通貨の資本利益税で商品やサービスを購入すること、および控除コストに基づいて、保有時間、異なる税率が適用されます。[5]

しかし、この場合のエルマーニの行動は特別です。なぜなら、彼はトークンにパールを販売する前に、彼はまだパールトークンをキャストする行動を持っているからです。トークンの販売の支払いに資本の売却の課税が決定的ではなく、鋳造トークンに対するIRSの課税は決定的ではありません。この点で、いくつかの意見は、新しいデジタル資産の作成を計算することにより、キャスティングトークンとマイニングが作成されると考えているため、キャスティングトークンの収入も課税されるべきです。この記事は、鋳造によって得られたトークンが課税対象となるかどうかは、その流動性の欠如に依存する必要があると考えています-ILLEGAL規制、トークン市場は当時一定の流動性を持っていたため、これらの新しく鋳造されたトークンの価値は比較的明確であり、Elmaaniによって課税されるべきです。

3.2米国連邦脱税犯罪

前の記事で説明されている3つの基本的な構成要素と、これらの3つの要素は、多くの司法事件の改善の後、比較的豊富な要素があります。それらのどれが、その一部は、訴訟の裁判所の判決の草案が言及されていないということですが、事件を理解することは重要です。

必需品(1)では、大量の税金債務(実質的)が必要です。つまり、納税者が支払う税額は支払われることからはほど遠いものです。注意すべき3つのポイントがあります。第一に、米国の所得税税は年に基づいています。つまり、年間納税者が課税者が3年で課税所得を持ち、納税者が実施されている場合、納税者は意志になります。ウィル・ウィル・ウィル・ウィル・ウィル・ウィル・ウィル・ウィル・ウィル・ウィル・ウィル・ウィル・ウィル・ウィル・ウィル・ウィル・ウィル・beウィル・ウィル・ウィル・ウィル・ウィル・ウィル・ワン・ド・ザ・オブ・犯罪は1つであるため、3年間の脱税量は合併してはならない。この観点から、エルマーニは2017年と2018年に連邦脱税に違反した可能性があります。第二に、連邦脱税の検察官(通常は米国連邦政府)は、被告を証明するために脱税の正確な量を証明する必要はありません。なぜなら、脱税の罰を改善する目的は、特定の数ですが、税制に違反する脱税行動の脱税を罰するため。不正確な数が「多数」に属していると判断する方法に関しては、米国法学法は絶対基準を確立したり特定の式を使用したりしませんが、特定の状況に応じてju審によってしばしば、回避が回避されるかどうかが決定されます。税は「大量」です[6]これを理解するために、裁判官、検察官、またはエルマーニが前述の判決の草案の税金の数を調査または防衛しなかった理由を理解することもできます。第三に、前述の先に述べたのは、収入源が課税対象、違法所得、およびその他の詐欺の所得は所得税の範囲に属していると述べた。[7]したがって、Elmaani証券詐欺事件に関するSECの苦情の評決に関係なく、Elmaani脱税事件は影響を受けません。

必需品(2)は、被告が脱税を実施する意図を持つことを要求し、「意図的」を決定する方法には多くの基準があります。まず第一に、「良い動機」は「意図的な」と主張することはできず、検察官は「意図的」の背後にある悪と否定的な動機があることを証明する必要はありません。[8]第二に、意図的な無知も意図的であると特定されるべきです。SO -CALLEDの意図的な無知は、納税者が関連する税規制について明確ではないことを知っていることを意味しますが、この無知状態では課税で支払われています。しかし、この状況の例外があります。[9]最後に、意志の衰退または喪失は、この種の意志問題が犯罪行為に直接リンクしていることを条件に、効果的な議論になる可能性があります。課税は税金とは関係ありません。

エッセンシャル(3)は、税の回避を目的としたアクティブな行動を必要とします。連邦脱税の目標。Elmaaniは、最も一般的な脱税の行動である評価の回避の行動を採用しています連邦脱税の重罪ではなく、IRCセクション2703によって意図的に課税されなかった意図的かつ非税犯罪。

3.3米国の暗号通貨税の申請

米国の暗号通貨税には、関連する宣言はまだ所得税とキャピタルゲイン税の枠組みの下にあります。SO -Calledの直接角度は、IRSが暗号通貨トレーダーに対する税の徴収と管理を増加させることを意味します。たとえば、2020年以来、IRSの1040税のフォームには、「2021年の期間中に受信、販売、送信、取引、またはその他の仮想通貨を受けて、仮想通貨の経済的利益が得られますか?」別の例として、IRSは関連予算を追加し、暗号通貨トレーダーの法執行機関を改善するために、より多くの人材と財源を投資しました。別の例として、2024年に新しい規制が発効するため、取引または運用で10,000ドル以上を受け取った人は、IRSに報告する義務があります。間接的な観点から、IRSは主に集中交換(CEX)への圧力を通じて税関連の情報を取得します。納税者が暗号通貨取引税情報を積極的に記入していなくても、CEX登録後にKYCの検証を完了する必要があるため、CEXは年間税務フォームも使用し、1099を通じてIRSを間接的に提供します。フォーミュラ。さらに、IRSはすでにブロックチェーン分析テクノロジーを使用して、関連する住所がいくつかの集中交換と対話した場合、その人の情報と課税も逮捕される可能性があります。

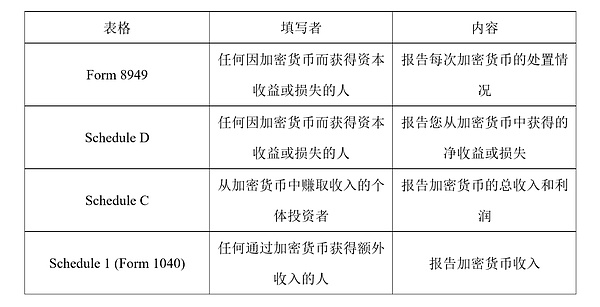

具体的には、暗号通貨税を申請する場合、納税者は次のフォームに記入する必要がある場合があります。

さらに、納税者は、交換に依存するCEXから1099-K、1099-MISC、または1099-Bフォームを受け取ることもあります。ただし、1099-Kは、上記の表のような個人取引の税の状況を報告するために使用されますが、IRSが1099-MISCおよび1099-Bフォームに当てはまることです。ただし、これらの3つのフォームは暗号通貨トランザクションに完全に適しているわけではないため、IRSは暗号通貨トランザクションに沿った1099-DAフォームを立ち上げることを計画しています。

4。結論

暗号通貨の活発かつ迅速な発展とは対照的に、特に暗号通貨取引における詐欺的な行動と税の問題については、比較的遅れています。エルマーニ訴訟は、証券民間詐欺と刑事刑事犯罪の両方を含んでいます。この記事は、エルマーニの事件に関与する米国の連邦脱税に焦点を当て、脱税の構成要素を分析し、米国の暗号通貨税制とその特定の宣言要件を分析します。 。

[1] Moorev。F2d974、978(1969年5月)を参照してください。

[2] IRS(10月31日) OV/コンプライアンス/刑事投資/暗号通貨 – ファウンダー-Bruno-Block-Sentencence-Fours In Prison。

[3]アメリカ合衆国、V。AmirElmaani、131 A. F. T. R. 2d 2023-1308(20cr。661(cm))を参照してください。

[4] United Statesv。Josephberg、562 F.3d 478、488(2dCir。2009)を参照してください。

[5]米国の暗号化税|

[6] United Statesv。Cunningham、723 F2d 217、230–231(2dCir。1983)、cert。

[7]米国v。Stafoff、260 US 477、480(1923)も参照してください。

[8]米国v。Phipps、595 F3d 243、247(5thCir。2010)を参照

[9] Connallyv。GeneralConstruction Co.、269 US 385、391(1926);