Auteur :Aucune limite, premier investisseur Bitcoin ; compilé par : Bitcoin Vision

Quelque chose de terriblement terrible est en train d’arriver à l’économie américaine, dont presque personne ne parle publiquement.

Quelque chose de terriblement terrible est en train d’arriver à l’économie américaine, dont presque personne ne parle publiquement.

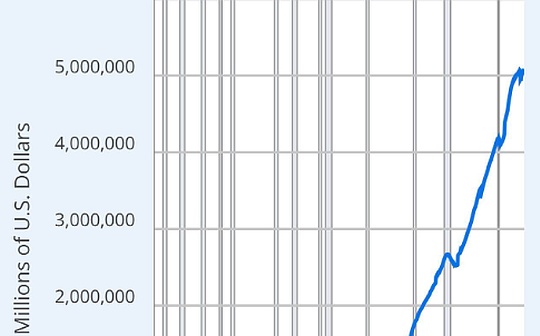

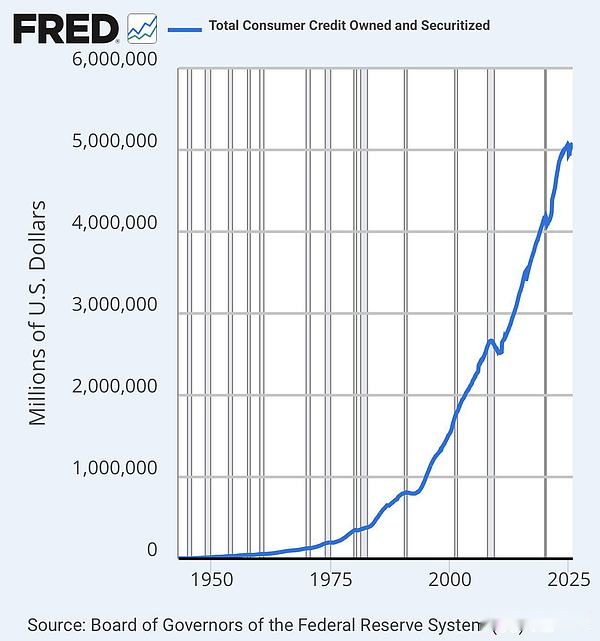

Ce tableau n’est pas celui du marché boursier, ce ne sont pas les bons du Trésor, ce ne sont pas les dépenses publiques, c’est le crédit à la consommation.

Les gens ordinaires empruntent de l’argent pour survivre.

Il a été tiré verticalement.

La dette des consommateurs augmente lentement, presque « naturellement » depuis des décennies.

Au début des années 2000… la courbe a commencé à s’infléchir.

Après 2008… la pente s’accentue.

Après 2020… cela devient une ligne droite.

Nous sommes désormais assis sur une dette de consommation de plus de 5 000 milliards de dollars, la plus élevée de l’histoire des États-Unis.

Le point le plus critique que la plupart des gens négligent est :

Les Américains n’empruntent plus d’argent pour acheter des produits de luxe ;

Ils empruntent de l’argent pour lutter contre l’inflation et survivre :

-

Achats au supermarché

-

louer

-

facture médicale

-

réparer une voiture

-

intérêts de carte de crédit

-

Reprise du prêt étudiant

-

Les salaires ne peuvent pas du tout suivre les prix

Les gens glissent leur carte non pas parce qu’ils veulent acheter,

Mais parce qu’il n’y a pas le choix.

Dans le même temps, CNBC répète chaque jour la phrase « Les consommateurs sont très forts », comme un évangile.

Mais si les consommateurs sont vraiment si forts…

Pourquoi le taux d’épargne des ménages américains est-il proche d’un plus bas historique ?

Pourquoi les impayés sur cartes de crédit augmentent-ils plus rapidement depuis la Grande Crise Financière ?

Pourquoi le « acheter maintenant, payer plus tard » explose-t-il dans les dépenses quotidiennes ?

La vérité est simple :

Les consommateurs ne sont pas forts du tout, ils sont simplement fortement endettés.

Ce qui est encore plus dangereux est :

Lorsque le crédit à la consommation connaît ce genre de poussée parabolique, cela ne se termine jamais bien.

Les gens continueront à emprunter jusqu’à ce qu’ils ne puissent plus emprunter.

Ensuite ceci apparaîtra :

-

effondrement de la demande

-

licenciements massifs

-

récession

-

vague de défauts

-

crise du crédit

-

La Réserve fédérale lance un autre « plan de sauvetage d’urgence »

Ce graphique ne montre pas du tout de croissance ;

Ce que cela montre, c’est que la pression monte.

Le stress ne disparaîtra pas tout seul ;

Il se libère simplement.

Ce à quoi nous assistons actuellement n’est pas une prospérité croissante ;

C’est le désespoir qui s’accumule.

L’économie américaine n’a jamais été tirée par l’innovation ;

Elle n’est pas non plus motivée par la productivité,

Elle est tirée par la consommation – 70 % du PIB.

Alors voici la question :

Lorsqu’un consommateur a complètement épuisé sa carte,

Lorsqu’ils ne peuvent plus emprunter d’argent,

Lorsque ce moteur de consommation qui soutient les États-Unis depuis 30 ans s’arrête soudainement,

Que se passe-t-il ?

Ce tableau pourrait constituer le signal d’alerte précoce le plus important en 2025.

La plupart des gens ne le remarquent que lorsqu’il est trop tard.

Vous devez le voir maintenant.