1. Crise de rentabilité du Crypto Mining

En novembre 2025, Marathon Digital Holdings (MARA) a révélé un changement stratégique dans son rapport financier du troisième trimestre. La société a annoncé qu’elle « vendrait à l’avenir une partie des Bitcoins nouvellement extraits pour répondre aux besoins en fonds de roulement ». Cette décision met en évidence la réalité selon laquelle le minage de cryptomonnaies est actuellement confronté à une diminution des marges bénéficiaires.

Par coïncidence, la mise à jour de la production et des opérations d’octobre 2025 publiée par Riot Platforms (RIOT), un autre géant minier, a montré qu’un total de 437 Bitcoins ont été produits ce mois-là, soit une diminution de 2 % d’un mois à l’autre et une diminution d’une année sur l’autre de 14 %, et 400 Bitcoins ont été vendus en même temps.En avril 2025, RIOT a également vendu 475 Bitcoins – c’était la première fois que RIOT vendait des Bitcoins auto-exploités depuis janvier 2024.

RIOT poursuit depuis longtemps une stratégie « HODL », tendant à détenir la plupart des Bitcoins afin de tirer profit de la hausse des prix des devises.Cependant, dans le nouveau cycle après la réduction de moitié de la récompense globale, RIOT a également commencé à adopter une stratégie de financement plus flexible.Le PDG de la société a expliqué qu’une telle vente pourrait réduire le besoin de financement par actions et limiter ainsi la dilution pour les actionnaires existants.Cela montre que même les principales sociétés minières qui insistent sur des stratégies de détention doivent vendre une partie de leur production de Bitcoin en temps opportun, en fonction des besoins du marché et des opérations, afin de maintenir leur santé financière.

À en juger par le prix des devises et les données sur la puissance de calcul, les bénéfices miniers sont constamment réduits. Fin 2025, la puissance de calcul des réseaux a atteint un niveau record de 1,1 ZH/s.Dans le même temps, le prix du Bitcoin est tombé à environ 81 000 $ US, le prix de la puissance de calcul (taux de hachage) est tombé en dessous de 35 $ US/PH/s et le coût médian de la puissance de calcul a atteint 44,8 $ US/PH/s. Cela signifie que la concurrence sur le marché s’est intensifiée, que les marges bénéficiaires ont été comprimées et que même les sociétés minières les plus efficaces ont à peine atteint le seuil de rentabilité.

Les revenus marginaux des sociétés minières provenant de l’exploitation minière ont diminué, tandis que les factures fixes d’électricité et les coûts de financement sont restés élevés.Dans ce contexte, même si certaines sociétés minières ont accéléré leur transition vers l’IA et le calcul haute performance (HPC), elles restent confrontées à des degrés divers de contraintes financières et de pression de survie.À l’heure actuelle, une planification fiscale efficace constitue une stratégie clé pour alléger la pression financière et soutenir les opérations à long terme. Nous prendrons ensuite l’exemple des États-Unis pour déterminer si la planification fiscale peut réduire efficacement la pression opérationnelle globale des sociétés minières.

2. Fardeau fiscal sur les sociétés minières de crypto : prendre les États-Unis comme exemple

2.1 Cadre fiscal des sociétés

Aux États-Unis, les entreprises peuvent être divisées en deux structures : les entités pass-through et les C Corporations (C Corporations, standard limited responsability company).En vertu de la législation fiscale américaine, les entités intermédiaires transmettent les bénéfices directement aux actionnaires de la société et paient des impôts au niveau individuel au taux d’imposition des personnes physiques, ce qui permet d’obtenir une imposition à un seul niveau ;tandis que les sociétés C paient d’abord l’impôt au niveau des sociétés à un taux fixe de 21 %, puis imposent les dividendes au niveau des particuliers, formant ainsi une imposition à deux niveaux.

Pour se développer, les entreprises individuelles, les sociétés de personnes, les sociétés S et la plupart des sociétés à responsabilité limitée (SARL) sont des entités intermédiaires et ne paient pas d’impôt fédéral sur le revenu des sociétés.Les revenus de l’entité intermédiaire sont considérés comme des revenus personnels ordinaires et sont déclarés au taux ordinaire de l’impôt sur le revenu, qui peut atteindre 37 % (comme le montre la figure).

Tableau 1 : Taux d’imposition sur le revenu fédéral ordinaire aux États-Unis et tranches d’imposition en 2025

La crypto-monnaie est considérée comme une propriété et la nature imposable de ses revenus miniers et du produit de ses ventes reste inchangée, mais la charge fiscale réelle peut différer en fonction des différents contribuables :

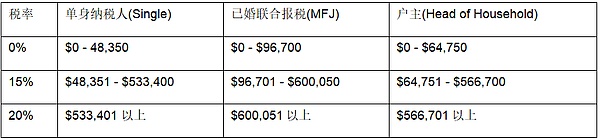

(1) Si une société minière de crypto-monnaie est une entité intermédiaire, elle n’a pas besoin de payer d’impôt fédéral sur le revenu, mais les actionnaires de la société sont tenus de déclarer l’impôt sur le revenu des personnes physiques sur leur part des bénéfices. Les impôts impliqués dans l’acquisition et la transaction de crypto-monnaie comprennent l’impôt sur le revenu ordinaire et l’impôt sur les plus-values. Premièrement, pour les crypto-monnaies obtenues par des entités pénétrantes via le minage, le staking, les parachutages, etc., les actionnaires sont tenus de déclarer des impôts sur le revenu ordinaire au niveau personnel (taux d’imposition de 10 % à 37 %).Deuxièmement, les actionnaires sont également soumis à l’impôt sur les plus-values lorsque l’entité intermédiaire vend, échange ou dépense des cryptomonnaies.Si la durée de détention est inférieure ou égale à un an, les plus-values sont assimilées à des plus-values à court terme et sont imposées au taux ordinaire de l’impôt sur le revenu, compris entre 10 % et 37 % ;si la durée de détention est supérieure à un an, les plus-values sont assimilées à des plus-values à long terme et bénéficient d’un taux d’imposition préférentiel de 0%, 15% ou 20%, selon le revenu imposable (comme indiqué sur la figure).

Tableau 2 : Taux d’imposition et tranches d’imposition des plus-values à long terme aux États-Unis

(2) Si la société minière de crypto-monnaie est une société C, elle sera soumise simultanément à un impôt fédéral sur le revenu des sociétés unifié de 21 % et à l’impôt de l’État. Les crypto-monnaies obtenues par les sociétés de type C via le minage, le jalonnement, les parachutages, etc. seront incluses dans les revenus de la société à leur juste valeur. Les plus-values résultant de la vente, de l’échange ou de la consommation de crypto-monnaie (indépendamment du long terme et du court terme) seront également incluses dans les revenus de l’entreprise.Les bénéfices de l’entreprise après déduction de ses coûts et dépenses connexes seront imposés au taux fédéral d’impôt sur le revenu des sociétés de 21 %, et les impôts de l’État seront payés simultanément conformément aux normes de l’État.Si une société de type C choisit de distribuer des dividendes aux actionnaires, elle déclenchera une autre taxe sur le niveau des dividendes, formant ainsi une imposition à double niveau.

2.2 Les défis des multiples pressions fiscales

Dans les juridictions américaines, les sociétés minières à grande échelle, créées publiquement ou dont la cotation est prévue, telles que MARA, RIOT, Core Scientific, etc., opèrent presque universellement sous la forme de sociétés C ; tandis que les petites sociétés minières ou les start-ups sont plus susceptibles d’adopter une structure traversante.

Différentes entreprises ont des besoins de financement, des stratégies de rétention de trésorerie et des considérations fiscales différents, ce qui entraîne des choix de structure d’entreprise différents.Le minage de cryptomonnaies est une industrie à forte intensité de capital et connaît une forte demande de bénéfices internes non répartis pendant l’expansion de la production. La structure d’entreprise de type C est propice aux bénéfices non répartis et ne répercute pas immédiatement la charge fiscale sur les propriétaires, réduisant ainsi la pression des sorties de trésorerie provoquée par le paiement par les propriétaires d’impôts sur les bénéfices non distribués.La plupart des SARL adoptent une structure traversante. Ce type de SARL peut offrir une flexibilité fiscale précoce (elle peut être imposée en tant que société de personnes ou société de type S pour réduire la charge fiscale).Après avoir atteint une certaine taille, elle peut également choisir de se réorganiser en entreprise de type C. Par conséquent, de nombreuses sociétés minières en démarrage utilisent les structures LLC dès les premiers stades.À mesure que leur taille et leurs besoins de financement augmentent, ils se tournent progressivement vers des sociétés de type C.

Même avec des structures d’entreprise différentes, les sociétés minières de cryptographie sont confrontées à de multiples charges fiscales.Le résultat opérationnel de l’entité pénétrante « pénètre » jusqu’au niveau du propriétaire.Les mineurs qui extraient des pièces de monnaie sont considérés comme un revenu imposable et la valeur ajoutée générée par les cessions ultérieures doit également être à nouveau déclarée.Le propriétaire doit supporter la charge fiscale en permanence dans les deux maillons.En revanche, les sociétés de type C incluent les revenus générés par l’exploitation minière ou les activités connexes dans les livres de la société, et la société calcule uniformément les bénéfices et paie l’impôt sur les sociétés. Si l’entreprise distribue ses bénéfices aux actionnaires, elle déclenchera à nouveau des impôts au niveau des dividendes. Cependant, grâce à une planification fiscale appropriée, les sociétés minières peuvent réduire les impôts de manière raisonnable et légale, transformant ainsi la charge fiscale initiale en compétitivité des entreprises dans un contexte de compression des bénéfices miniers.

3. Possibilité d’optimisation fiscale pour les sociétés de crypto mining

En prenant les États-Unis comme exemple, les sociétés minières de crypto peuvent planifier diverses voies d’optimisation fiscale pour réaliser des économies d’impôts.

3.1 Utiliser l’amortissement des machines minières pour optimiser le fardeau fiscal actuel

Le One Big Beautiful Bill Act introduit cette année aux États-Unis a rétabli la politique d’amortissement accéléré de 100 % stipulée à l’article 168(k) du Code fiscal américain. La politique d’« amortissement accéléré » stipulée à l’article 168(k) du Code fiscal américain permet aux contribuables de déduire la totalité du coût en une seule fois au cours de l’année d’achat d’immobilisations telles que des machines de minage ou des serveurs, réduisant ainsi le revenu imposable.Initialement, le taux d’amortissement de cette décote était fixé à 100 % de 2018 à 2022, mais il diminuera d’année en année à partir de 2023, et devrait tomber à 0 % en 2027. La « Big and Beautiful Act » vise à rétablir et à prolonger cette décote, en stipulant que les actifs éligibles achetés et mis en service après le 19 janvier 2025, et avant le 1er janvier 2030, reprendront leur cours. Amortissement accéléré à 100 %.Dans le même temps, la « Big and Beautiful Act » augmente également la limite d’amortissement en vertu de l’article 179 de la loi fiscale, augmentant la déduction totale unique maximale pour les dépenses d’équipement de 1 million de dollars à 2,5 millions de dollars. ——Cela revêt une grande importance pour les sociétés minières.Les immobilisations achetées telles que les machines minières, les infrastructures électriques et les systèmes de refroidissement peuvent être passées en charges la première année, réduisant directement le revenu imposable de l’année et augmentant considérablement le flux de trésorerie actuel.Outre les économies d’impôts, la « méthode d’amortissement accéléré » permet également d’augmenter la valeur actuelle des fonds.

Il convient de noter que lors de l’utilisation de la méthode d’amortissement accéléré, la situation des coûts de l’année en cours doit toujours être prise en compte pour éviter une perte de bénéfices et des pertes reportées ultérieures.Par exemple, une société minière américaine percevra 400 000 $ US de revenus en 2024 et investira 500 000 $ US dans l’achat de machines minières.Si l’entreprise déduit 500 000 $ US de coûts en une seule fois cette année-là, en raison de ses faibles revenus, elle générera une perte comptable de 100 000 $ US (NOL, perte nette d’exploitation) après déduction.Bien que les bénéfices de la période en cours soient négatifs et qu’aucun impôt sur le revenu ne soit requis, cela signifie également que même s’il y a encore des flux de trésorerie dans les livres, l’entreprise ne peut toujours pas retirer ou distribuer les bénéfices.En termes de traitement fiscal, les NOL reportés sur l’année suivante ne peuvent être déduits que de 80 % du revenu imposable de cette année.Il n’est donc pas judicieux de recourir aveuglément à l’amortissement accéléré pendant les années où les bénéfices sont faibles.

3.2 Bien planifier les structures transfrontalières et les revenus des plus-values

Les politiques fiscales sur les crypto-monnaies varient selon les juridictions. Aux États-Unis, que vous vendiez occasionnellement des pièces contre de l’argent ou que vous négociiez ou opériiez fréquemment, tant qu’une transaction imposable a lieu et qu’il y a un bénéfice, vous devez déclarer et payer des impôts.Cette conception du système fiscal qui traite tout le monde sur un pied d’égalité et « impose chaque bénéfice » soumet les mineurs de chiffrement locaux américains à une forte pression fiscale.En revanche, Singapour et Hong Kong ont des politiques fiscales cryptographiques plus favorables.Les deux endroits n’imposent actuellement pas les plus-values cryptographiques obtenues par les particuliers et les entreprises grâce à des investissements non récurrents.Tant que les transactions concernées sont reconnues comme revenus de placements non récurrents, les investisseurs n’ont pas besoin de payer d’impôt sur la plus-value des actifs, obtenant ainsi des dividendes nuls pour les participations à long terme.Bien entendu, ceux qui effectuent des transactions fréquentes ou exploitent des entreprises doivent toujours payer de l’impôt sur le revenu des sociétés ou des personnes physiques sur leurs bénéfices.L’impôt sur le revenu des sociétés à Singapour est d’environ 17 % ; Le taux d’imposition des sociétés à Hong Kong est de 16,5 %. Même si les commerçants fréquents doivent toujours payer des impôts, les taux d’imposition de Hong Kong et de Singapour sont sans aucun doute plus compétitifs que l’impôt fédéral sur les sociétés de 21 % aux États-Unis.

Tableau 3 : Comparaison des taux d’imposition aux États-Unis, à Hong Kong et à Singapour

Sur la base des différences entre les systèmes fiscaux des différentes juridictions, les sociétés minières américaines de crypto peuvent légalement réduire la pression fiscale sur les crypto-monnaies en planifiant des structures transfrontalières. Prenons l’exemple d’une société minière américaine de Bitcoin.Elle peut créer une filiale à Singapour et vendre d’abord les Bitcoins obtenus lors de l’exploitation minière quotidienne à la filiale affiliée à un prix équitable, puis cette dernière les vendra sur le marché mondial.Grâce à l’accord de transaction « à l’envers », la société mère américaine ne doit payer l’impôt sur les sociétés que sur le revenu minier initial, tandis que les bénéfices d’appréciation de la filiale singapourienne provenant de la détention de Bitcoin auront la possibilité d’appliquer la politique de Singapour consistant à ne pas imposer d’impôt sur les plus-values lorsque les conditions sont remplies, l’exonérant ainsi de l’impôt sur les plus-values.L’effet d’économie d’impôt de cette conception de structure transfrontalière est évident. Son objectif principal est de transférer légalement le lien à valeur ajoutée des actifs cryptographiques des zones à forte fiscalité vers des zones hors taxes ou à faible fiscalité, maximisant ainsi la rétention des revenus.

3.3 Planifier raisonnablement la substance économique et le fardeau fiscal à l’aide d’une structure d’hébergement-location de machines minières

La structure d’hébergement et de location de machines minières est largement utilisée dans le minage de cryptomonnaies, et sa logique commerciale consiste à séparer la propriété des actifs des opérations minières et à améliorer l’efficacité de l’allocation des fonds et des ressources.Ce modèle forme une répartition des bénéfices dans le cadre d’accords commerciaux naturels, permettant à différentes entités de comptabiliser les revenus séparément en fonction de leur rôle dans la transaction.Par exemple, les entités étrangères situées dans des juridictions à faible fiscalité sont responsables de l’achat, de la détention et de la location de machines minières, tandis que les entités nationales aux États-Unis se concentrent sur les opérations minières et paient un loyer ou des frais de garde aux entités étrangères.À l’heure actuelle, les gains d’équipement obtenus par les entités situées dans des juridictions à faible fiscalité peuvent être soumis à des taux d’imposition inférieurs.Bien que la structure d’hébergement-location de machines minières elle-même ne soit pas créée à des fins fiscales, elle possède une véritable expérience commerciale, ce qui laisse une certaine marge de planification fiscale transfrontalière.

Bien entendu, l’adoption de cette structure au sein d’une même entité doit également répondre à certains prérequis de conformité.Par exemple, les entités de location à l’étranger doivent avoir une substance économique et détenir véritablement des actifs d’équipement minier, et le prix du loyer doit être fixé selon le principe de pleine concurrence, c’est-à-dire que le loyer doit se situer dans un niveau raisonnable du marché, etc.

4. Résumé

Les bénéfices miniers continuent de baisser sous l’influence de multiples facteurs, et le minage mondial de crypto-monnaies entre tranquillement dans un nouveau cycle industriel. À ce tournant décisif, la planification fiscale n’est plus seulement un outil facultatif au niveau financier, mais devrait devenir un moyen pour les sociétés minières de maintenir la santé de leur capital et d’améliorer leur compétitivité.Les sociétés minières peuvent combiner leurs propres caractéristiques commerciales, leur structure de bénéfices et leurs investissements en capital, et en s’assurant que les différents arrangements sont conformes aux exigences réglementaires et fiscales, mener une planification fiscale systématique, transformer les charges fiscales en avantages compétitifs et jeter les bases d’un développement stable à long terme.