En un mois, le marché de la cryptographie a connu deux chocs, le 11 octobre et le 3 novembre. La question de savoir si DeFi a encore un avenir est devenue une question commune à tout le monde. À l’heure actuelle, c’est le bon moment pour observer la structure actuelle du marché DeFi et l’orientation du changement.

Du point de vue le plus macro, DeFi se débarrasse rapidement du « deuxième effet système ». L’impact des pièces stables sur les banques traditionnelles et les secteurs des paiements devient de plus en plus réel. La tentative de la Réserve fédérale de fournir des comptes de modérateurs simplifiés en est la preuve. La DeFi institutionnelle représentée par Aave/Morpho/Anchorage change le modèle opérationnel de la finance traditionnelle.Uniswap prévoit d’activer le commutateur de frais et la guerre Perp DEX représentée par Hyperliquide bat toujours son plein.

La caractéristique de l’immaturité est de choisir une mort noble pour vos idéaux. On est loin de dire que DeFi a complètement mûri, et il ne reste que le stade de l’adoption à grande échelle. Dans le ciel de DeFi, il y a encore deux nuages sombres qui flottent :

-

Qui est le prêteur ultime de l’ensemble du système économique en chaîne ?Morgan a créé la Réserve fédérale. Alors, quel type de mécanisme devrait assumer des rôles similaires dans DeFi ?

-

En plus de la matriochka continue de produits DEX/Lending/Stable établis, comment lancer des pistes ou des mécanismes DeFi véritablement originaux ?

Le prix est le résultat du jeu

Bart, tant que tu es en ligne, je suis avec toi.

Nous sommes souvent trompés par l’omniprésence.Dans le petit univers DeFi, jusqu’à présent, toutes les innovations ont tourné autour de DEX/Lending/Stablecoin. Cela ne signifie pas que BTC/ETH n’est pas une innovation de mécanisme, ni que les RWA/DAT/actions de change/assurance ne sont pas une innovation d’actifs.

En référence aux six piliers du protocole en chaîne, BTC et Bitcoin ne nécessitent essentiellement aucun autre actif ou protocole.Le DeFi dont nous parlons fait référence à des projets qui se déroulent sur des chaînes publiques/L2 telles que Ethereum/Solana. En ce qui concerne le cycle de levier des devises, des actions et de la dette, le coût de vente d’actifs innovants est de plus en plus élevé et l’ensemble du secteur recherche des produits présentant une réelle rentabilité, tels que l’Hyperliquide.

Description de l’image : évolution du paradigme DeFi, source de l’image : @zuoyeweb3

Depuis la fin du DeFi Summer, l’innovation DeFi a consisté en l’amélioration continue des produits établis, des actifs existants et du fait accompli. Par exemple, les transactions sont divisées en trois types : spot, Perp et Meme, qui correspondent respectivement à AMM/CLOB/Bonding Curve pendant la période DeFi Summer. Même l’hyperliquide le plus innovant contient de nombreuses ombres de sérum cachées.

Du point de vue le plus microscopique, Pendle est parti des premiers produits à revenu fixe et a connu l’adoption de pièces stables basées sur le revenu telles que LST/LRT jusqu’à Ethena.Euler et Fluid ont également choisi de créer leurs propres produits de prêt + swap. Si les utilisateurs utilisent YBS comme Ethena pour mettre en place des stratégies de revenus, ils peuvent théoriquement réaliser n’importe quelle chaîne, n’importe quel protocole et n’importe quel Vault tout en utilisant simultanément DEX/Lending/Stablecoin.

Si cet effet synergique amplifie les profits, il « crée » également de nombreuses tragédies de liquidation et crises de confiance.Au-delà de cela, il existe des zones interdites partout. La blockchain est née libre, mais elle est enchaînée partout.

La décentralisation est une belle vision, mais la centralisation est plus efficace.Ce qui est plus appauvri que la piste, c’est la centralisation des protocoles. Aave est certes vaste et sûr, mais cela signifie également que vous disposez rarement de choix plus nombreux et plus récents, tandis que les derniers venus tels que Morpho/Euler ne peuvent adopter que des gestionnaires peu sûrs et des actifs « inférieurs ».

Le non-bancarisé a déclenché la quête de pièces stables par le tiers monde. On ne peut pas dire que la prudence d’Aave ait provoqué la crise de Morpho, mais le non-Aave a également déclenché la recherche d’obligations secondaires, de protocoles secondaires et de gestionnaires secondaires par les rats et les souris de la chaîne et par la jeune génération.

L’innovation ne peut se produire qu’au sein de groupes marginalisés, et le coût des essais et des erreurs est trop faible.Ceux qui survivront auront un impact répété sur le modèle établi, et Aave V4 ressemblera davantage à ses propres adversaires qu’à son propre passé réussi.

Les protocoles et leurs jetons que nous voyons actuellement, leurs prix de marché et les volumes de transactions ne sont que des reflets intuitifs de l’environnement actuel. En d’autres termes, ils sont déjà reconnus comme le résultat de jeux répétés.

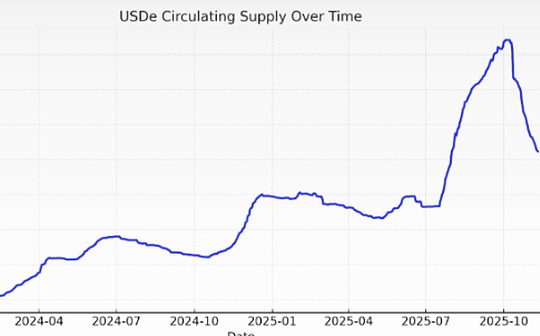

Il est difficile de dire s’il sera efficace à l’avenir ou même s’il aura une quelconque valeur de référence. Les chaînes Stablecoin Plasma et Stablechain sont extrêmement prospères, mais il est presque impossible de contester le taux d’adoption de Tron et Ethereum.Même le défi lancé par xUSD à l’USDe, qui est beaucoup plus petit que l’USDT, a échoué.

Le système de tarification favorise le temps, et les protocoles qui ont duré plus longtemps ont tendance à vivre plus longtemps. Le succès d’Hyperliquid et de l’USDe est la valeur aberrante. La part de marché qu’Euler/Morpho/Fluid peuvent conquérir à Aave mérite d’être discutée, mais il est presque impossible de remplacer Aave.

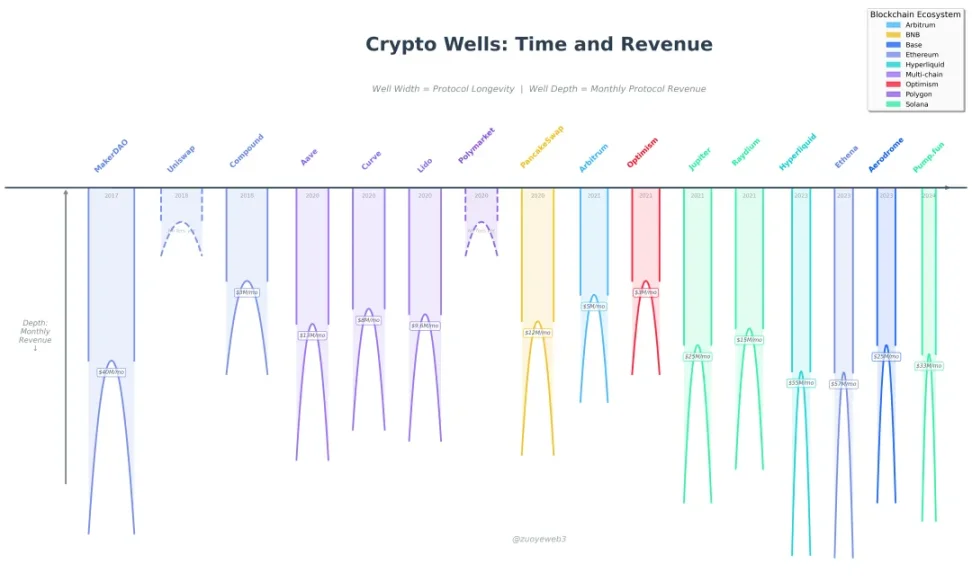

Légende de l’image : Crypto Gravity Wells : délais et revenus, Source de l’image : @zuoyeweb3

Crypto Gravity Well : Heure et révision de l’application [Continu] De gauche à droite se trouve l’heure d’émission de la pièce, de haut en bas est Rev

-

Temps : Balancier (volé), Composé (silence), Aave (prospérer) capturent notre temps

-

Rev : La capacité de gagner de l’argent est la seule valeur commerciale.L’un est la valeur de son propre jeton BTC (émission USDT, c’est le raccourci pour gagner des pièces stables), et l’autre est la capacité de capturer de la valeur (extraction et vente de Pump).

La concurrence se tourne vers l’intérieur et l’argent est brûlé en échange de croissance.

Comme le montre la figure ci-dessus, l’axe des X représente la durée pendant laquelle l’accord s’est poursuivi jusqu’à ce jour, et l’axe des Y représente la capacité de capture de valeur de l’accord.Comparée à des indicateurs tels que le prix du jeton, le volume des transactions et le TVL, la capacité à gagner de l’argent est déjà le représentant le plus objectif (Polymarket ne gagne théoriquement pas d’argent).

Théoriquement, plus un protocole est établi tôt, plus sa rentabilité stable sera forte. Si les retardataires souhaitent entrer dans le jeu, ils ne peuvent qu’améliorer continuellement leur propre jeton<>liquidité<>volant d’inertie du volume des transactions. Reportez-vous à Monade/Berachain/Story. L’échec est une probabilité plus élevée.

la valeur comme objectif en équilibre

Croyez au pouvoir des masses, mais ne croyez pas à la sagesse des masses.

DeFi est un mouvement, et par rapport aux échanges et au TradFi, dans le contexte du relâchement général, il s’agit en effet de l’un des meilleurs cycles d’innovation de l’histoire, et peut-être qu’un nouveau paradigme au-delà du DeFi Summer naîtra.

Les bourses sont martelées, la transparence d’Hyperliquid montre pour la première fois plus d’antifragilité que celle de Binance, après 1103, le rythme des prêts et des pièces stables ralentit mais n’est pas falsifié, les gens ont besoin d’obligations subordonnées et de simples certificats de fonds/obligations/actions-stablecoins.

Par rapport aux teneurs de marché qui ont été limités par la migration des liquidités du CEX en 10·11, les transactions en chaîne, les contrats au comptant/contrats et les actifs alternatifs élargissent tous activement leur échelle. Tant que le problème peut être conçu et combiné, il est possible d’être complètement résolu.

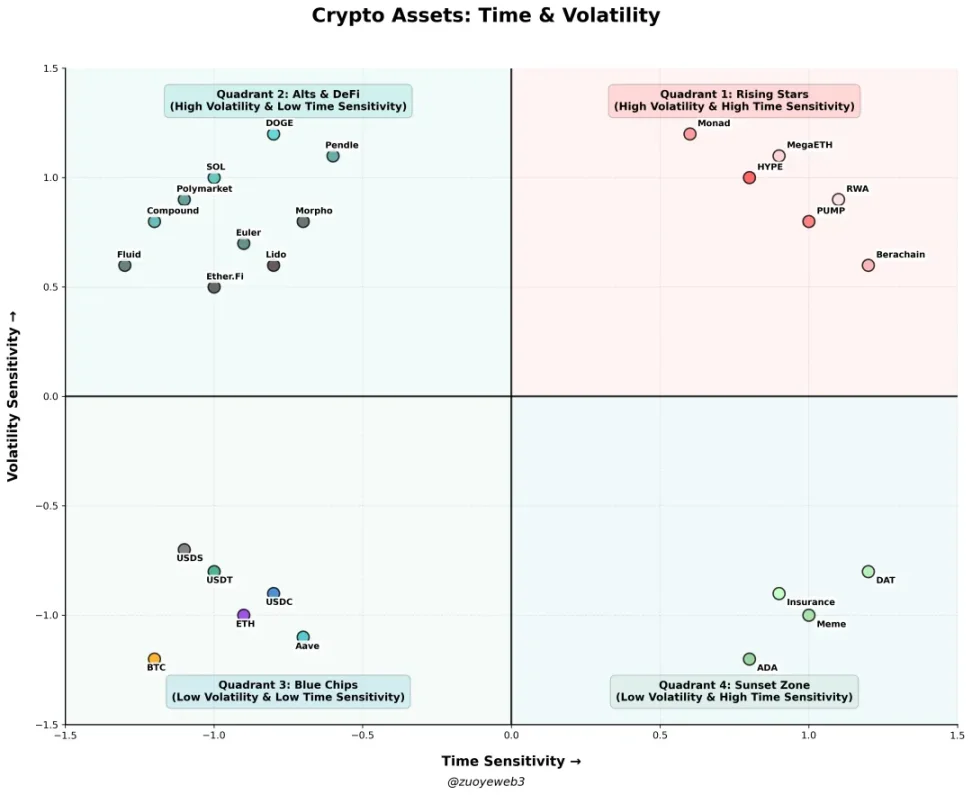

Légende de l’image : Cryptoactifs : heure et heure Volatilité, Source de l’image : @zuoyeweb3

-

Le premier quadrant (zone rookie) : HYPE, PUMP, chaîne publique/L2/Alt L1 (Monad, Berachain, MegaETH), RWA (Bond, Gold, Real Estate)

-

Le deuxième quadrant (zone de copie) : DOGE, SOL, Compound, Pendle, Polymarket, Euler, Fluid, Morpho, Ether.Fi, Lido, No-USD Stablecoin, Option,

-

Le troisième quadrant (leadership de l’industrie) : BTC/ETH/USDT/USDC/USDS/Aave/

-

Le quatrième quadrant (zone de la mort) : ADA, Meme, DAT, Insurance

Mettez de nombreux nouveaux atouts dans la zone Rookie. Ils sont sensibles au temps et à la volatilité et sont essentiellement des actifs spéculatifs à court terme. Ce n’est qu’en transcendant le simple cycle de jeu et en tombant dans des détenteurs de devises et des scénarios d’utilisation stables qu’ils pourront entrer dans la zone Shanzhai.Autrement dit, ils ne sont pas particulièrement sensibles au temps, mais la liquidité ne peut pas résister aux changements violents du marché et la plupart des projets resteront ici.

De plus, plus l’équipe du projet travaille dur, par exemple dans le cadre de mesures telles que ve(3,3), rachat, destruction, fusion, changement de nom, etc., elle peut toujours rester ici.Cela peut être considéré comme une période d’escalade douce. Si vous ne progressez pas, vous reculerez. Si vous travaillez dur pour avancer, vous risquez de reculer.

L’histoire après cela est simple. La tribulation est entrée avec succès dans la zone stable et est devenue ce qu’on appelle les actifs cyclables, tels que BTC et ETH. Peut-être que la moitié du SOL et de l’USDT peuvent être ajoutées, mais la plupart des actifs mourront lentement.À l’heure actuelle, ils ne sont ni sensibles au facteur temps ni volatiles.

Meme et DAT existeront pendant longtemps en tant que piste, mais il est difficile pour les actifs qui en dépendent d’avoir des opportunités à long terme, et les très rares actifs représentatifs de Meme et de copie tels que DOGE et XRP sont des valeurs aberrantes.

En fait, si le protocole est considéré comme un atout innovant, de nombreux problèmes seront facilement résolus. Autrement dit, le but de démarrer une entreprise est de se vendre une fois pour toutes, plutôt que de poursuivre l’objectif de devenir un système ouvert et permanent :

-

Spot DEX : La transaction elle-même est concentrée sur les actifs traditionnels (BTC/ETH) et les positions de swap de baleines. Les investisseurs particuliers ne négocient plus d’altcoins. Le cœur du projet est de rechercher des clients spécifiques, plutôt que de devenir une infrastructure publique sans accès. Par exemple, les dark pools rationalisent le manque d’information entre les baleines et les investisseurs particuliers ;

-

Perp DEX : Les énormes nouvelles de financement de Lighter sont un prélude à l’émission de devises, et les sociétés de capital-risque sont très différenciées. Big Name ressemble davantage à la source de financement de TGE, tandis que les petits sociétés de capital-risque ne peuvent mourir que dans la piste Perp, et les investisseurs particuliers ne peuvent ramasser les ordures que sur diverses rampes de lancement ;

-

Meme : Le sentiment lui-même est devenu un actif négociable et ne peut pas devenir un consensus à l’échelle de l’industrie.Il n’y a aucun signe de la capacité ou du signe de PumpFun à résoudre ce problème.

-

Prêts de plateforme et modulaires : tendance à long terme, les protocoles de prêt peuvent vendre leurs propres liquidités, marques et technologies en morceaux, ce qui est essentiellement un modèle B2B2C.

-

Développement intégré de DEX+Lending : il s’agit du dernier lot parmi les poupées matriochka, et un article spécial sera publié ultérieurement pour présenter son mécanisme.

-

Non-américain pièces stables en dollars/pièces stables en dollars américains non ancrées : à court terme, l’accent est mis sur les régions développées telles que l’euro, le yen japonais et le won coréen, mais le marché à long terme ne peut se situer que dans le tiers monde.

Voici une liste distincte des conditions de marché des pièces stables basées sur le revenu. De manière générale, les pièces stables basées sur le revenu sont la forme d’actif la plus appropriée pour les DEX/Lending/Stable en série, mais elles nécessiteront une énorme quantité de capacités d’ingénierie de portefeuille.

En revanche, il existe des modèles innovants autres que DEX/Lending/Stable, et il existe actuellement moins d’échantillons d’observation. Par exemple, la monnaie stable NeoBank reste un modèle complet des trois, et le marché des prédictions appartient au type DEX généralisé. Les meilleures idées pourraient être l’agentique et la robotique.

Internet a permis une expansion reproductible à grande échelle, très différente du modèle de production de l’ère industrielle, mais il n’y a pas eu de modèle économique correspondant depuis longtemps. L’économie de la publicité doit se faire au détriment de l’expérience utilisateur. Par rapport au LLM en chaîne, Agentics est au moins plus adapté aux caractéristiques techniques de la blockchain, c’est-à-dire à l’efficacité des transactions par tous les temps grâce à une programmabilité extrême.

Avec des frais de gaz de moins en moins élevés et des années d’améliorations du TPS et de construction de ZK, l’adoption à grande échelle de la blockchain est susceptible de se produire dans une économie de réplication qui ne nécessite pas de participation humaine.

La combinaison robotique et cryptomonnaie n’est pas très intéressante à court terme. Au moins jusqu’à ce que Yushu se débarrasse des gadgets et de la valeur des outils pédagogiques, il sera difficile pour les robots de réellement atterrir dans le Web3.Dieu seul sait ce qui se passera à long terme.

Conclusion

Rendre DeFi plus DeFi.

La robotique existe depuis trop longtemps et sa liquidation n’est qu’une question de temps.

Le mécanisme de liquidation composé de DEX+Lending est une construction active de la crise DeFi. Cependant, cela n’a pas pu arrêter la propagation de la crise du 11·03. La chose la plus efficace a été le rejet précoce d’Aave. Si l’on considère l’ensemble du secteur, la manière de gérer la liquidation et de restaurer le marché est devenue le plus gros problème du secteur.

En 2022, après le déclenchement de l’incident du 3AC, la SBF a pris l’initiative de racheter et de réorganiser l’accord concerné. Ensuite, FTX a également été rachetée par un cabinet d’avocats traditionnel en moins de six mois.Après l’explosion du xUSD de Stream, il a également été transféré au cabinet d’avocats dans les plus brefs délais.

Code is Law, est sur le point de devenir Lawyer is Coder.

Avant la SBF et les cabinets d’avocats, la CTB a longtemps joué le rôle de liquidateur final. Il a fallu beaucoup de temps pour rétablir la confiance des gens dans l’économie en chaîne, mais au moins, nous avons toujours du BTC.