Source: Coinbase; Compilation: Vision de Bitchain

Points clés:

-

Notre rapport précédent, Stablecoins et le nouveau paysage de paiement (août 2024), examine le rôle des stablescoins dans le système de paiement mondial et explore pourquoi les systèmes bancaires traditionnels, les cartes de crédit et les fournisseurs de mobiles doivent s’adapter aux besoins changeants de leurs clients.

-

Dans notre rapport de suivi, nous examinons comment la complexité de l’intégration des stablescoins dans le système financier existant limite la croissance de la taille globale du marché des stablecoins, tels que l’impact net sur la demande totale du Trésor américain.

-

Notre modèle aléatoire prédit,À la fin de 2028, la valeur marchande des stablecoins peut atteindre environ 1,2 billion de dollars.Nous pensons que cela ne nécessite pas un désalignement des taux importants ou permanents irréalistes; Au lieu de cela, il s’appuie sur l’adoption progressive et soutenue par les politiques et continue de se développer au fil du temps.

-

La croissance continue des étages réduira les coûts de financement marginaux, tandis que les rachats importants resserreront les coûts de financement frontal.Nous estimons que les entrées de 3,5 milliards de dollars de stablescoins en 5 jours peuvent comprimer le rendement du Trésor de 3 mois d’environ 2 points de base dans les 10 jours et jusqu’à 4 points de base dans les 20 jours.L’effet de substitution peut faire baisser les risques à cette évaluation.

-

Enfin, nous pensons que les développements réglementaires tels que la loi sur le génie sont cruciaux pour établir des règles de réserve claires et des tampons de liquidité qui peuvent réduire le risque de rachat à grande échelle devenant une vente obligatoire d’obligations de trésorerie.

Prévisions de croissance aléatoire

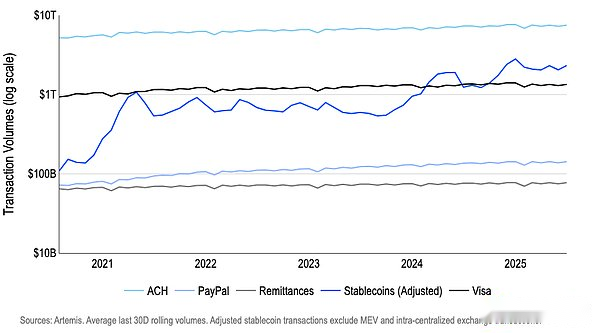

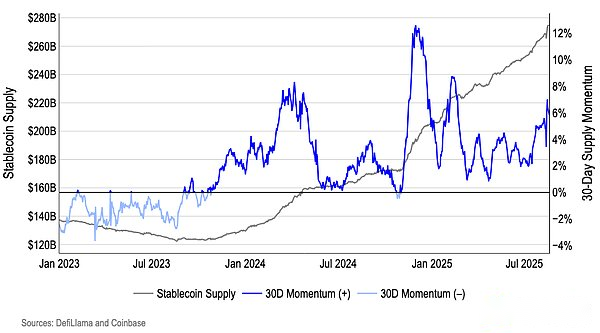

Le marché des stablescoin est à un tournant, et sa croissance dépend de facteurs clés tels que des canaux efficaces, de vastes réseaux de distribution et de l’évolution des rôles des acteurs du marché.Selon les données d’Artemis (voir les graphiques 1 et 2), la capitalisation boursière mondiale de la réserve des stables (à partir de 2021) a augmenté à un taux de croissance annuel composé d’environ 65%, dépassant 275 milliards de dollars d’ici la mi-août 2025, avec un volume commercial ajusté moyen passant de 10,3 milliards de dollars au cours de la même période de 2024 à 15,8 milliards de dollars.

Figure 1: Volume de transaction de stablecoin ajusté par rapport aux systèmes existants

Figure 2: L’offre de stablecoin a maintenant dépassé 275 milliards de dollars américains (à la mi-août)

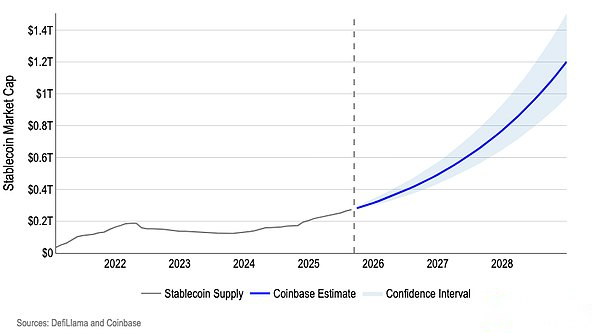

Les prévisions de croissance futures sont souvent basées sur des hypothèses sur la part mondiale de la masse monétaire que les stablecoins pourraient éventuellement occuper. Nous avons adopté une approche différente.Notre approche aléatoire – réduisant des milliers de simulations de type Monte Carlo utilisant des modèles autorégressives – indique qu’à la fin de 2028, les stablecoins peuvent avoir une capitalisation boursière d’environ 1,2 billion de dollars (voir graphique 3).

Figure 3. Prévisions de croissance de la capitalisation boursière basée sur le modèle de modèle

Il devrait être clair que, puisque l’utilité des stablescoins aura un effet composé car de plus en plus de consommateurs et d’entreprises l’utiliseront, il ne peut pas simuler parfaitement la dynamique de croissance des stablécoins. Cela laisse beaucoup de place à la volatilité des évaluations des analystes.Autrement dit, il existe toujours une lacune de données dans les modèles d’adoption du monde réel, ce qui rend difficile de prédire la taille finale du marché des stablescoin.Notre modèle AR (1) autorégressif pondéré se concentre davantage sur certaines observations historiques pour saisir les modèles temporels à long terme et locaux:

-

Nous avons utilisé un modèle AR (1) simple pour estimer l’approvisionnement en logarithme, mais nous avons donné plus de poids à la période au-delà de 2024 pour refléter (1) un meilleur contexte de politique structurelle et (2) les tendances d’adoption accélérées.

-

Nous effectuons ensuite des simulations de Monte Carlo sur des milliers de chemins vers l’avant en rééchantillonnant le récent choc de croissance, qui préserve le bruit de style « de style crypto » à la queue que nous voyons réellement, plutôt que de supposer des courbes de cloches soignées.

Comment simuler la croissance des stablecoins

Nous pensons que cette approche fonctionne sur les marchés d’aujourd’hui car il capture les bons facteurs économiques avec un minimum d’hypothèses. La croissance de l’approvisionnement des stablecoins est dépendante du chemin et durable.Une bonne politique et une bonne distribution signifient que la croissance peut entraîner une croissance.AR logarithmique autorégressif (1) peut capturer cette persistance sans sur-ajustement des dizaines de covariables qui sont elles-mêmes sensibles institutionnelles.Les poids après 2024 permettent aux modèles de «apprendre» de l’environnement dont nous nous soucions le plus.

Autrement dit, notre modèle se concentre sur les observations historiques, notamment: (1) la récente élan de la politique américaine (par exemple, l’adoption de la loi génie, des cadres d’État / fédéraux, etc.); (2) l’intégration des stablescoin dans les pistes institutionnelles; et (3) des améliorations significatives des canaux d’entrée et de sortie de la monnaie fiduciaire.Nous pensons que cela est plus pertinent que les données diluées avec des périodes de corrélation antérieures et inférieures.L’étape de la méthode d’amorçage résiduel respecte la volatilité de la croissance observée, de sorte que notre intervalle de prédiction reste statistiquement honnête sur l’incertitude tout en centrant le nouveau mécanisme.

aussi,Nous pensons que le chemin de 1,2 billion de dollars est à la fois réaliste et cohérent avec notre modèle de taux d’intérêt frontal.Des 275 milliards de dollars actuels à 1,2 billion de dollars, cela signifie une émission nette d’environ 925 milliards de dollars d’obligations du Trésor américain en environ 175 semaines, soit environ 5,3 milliards de dollars par semaine(Voir la section suivante).Notre modèle montre que de telles émissions hebdomadaires ne feront que baisser les taux d’intérêt à court terme (rendements à 3 mois) en baisse temporairement d’environ 4,5 points de base en deux à quatre semaines.Étant donné que cette réaction se désintègre progressivement, les effets ne se chevauchent pas à l’infini.Nous pensons que des milliers de dollars de fonds de marché monétaire peuvent être reconfigurés entre les bons du Trésor, les accords de rachat et nourrir les outils de rachat inversé (O / N RRP), ce qui fixe une limite inférieure efficace pour les taux d’intérêt du jour au lendemain et limite la tarification des bons du Trésor.

Du côté de l’offre, lorsque la demande est forte, le ministère des Finances peut avoir tendance à émettre des notes; Du côté de la demande, les émetteurs de stable peuvent diversifier modérément la période en environ 3 mois, qui peuvent tous deux diluer davantage la pression à la baisse continue sur les rendements.En bref, nous pensons que cette prédiction ne nécessite pas de désalignement irréaliste des taux d’intérêt à grande échelle ou permanente (désalignement des taux d’intérêt, ce qui signifie des erreurs de tarification graves sur le marché du Trésor américain ou un écart substantiel par rapport à la juste valeur); Au lieu de cela, il s’appuie sur l’adoption incrémentielle, soutenue par des politiques, au fil du temps.

Étude approfondie des « contraintes » des obligations du Trésor

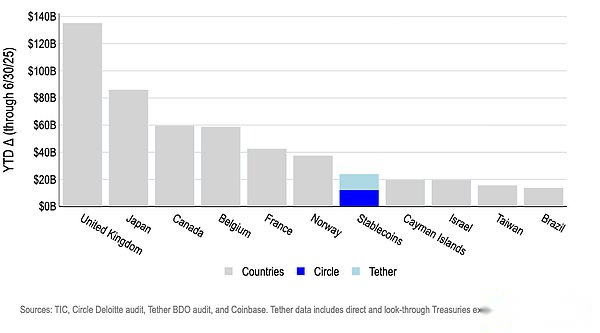

Les stablecoins sont devenus une nouvelle source importante de demande d’obligations du Trésor américain et devraient modifier fondamentalement le modèle de gestion de l’offre d’obligations du Trésor.En fait, les émetteurs de stablecoin se sont classés parmi les dix premiers détenteurs de toutes les entités souveraines détenant des obligations du Trésor américain.En fait, les deux premiers émetteurs de stablecoin sont devenus à eux seuls le septième acheteur des obligations du Trésor américain au 30 juin en 2025 (voir figure 4).

Figure 4. Le plus grand acheteur des obligations du Trésor américain jusqu’à présent en 2025 (au 30 juin)

Cependant,Le mécanisme de soutien des stablecoins a soulevé des questions sur la question de savoir si ces outils épuiseront la capacité du gouvernement américain à émettre des cachettes en T à court terme, et dans quelle mesure les flux de capitaux peuvent affecter ces rendements.

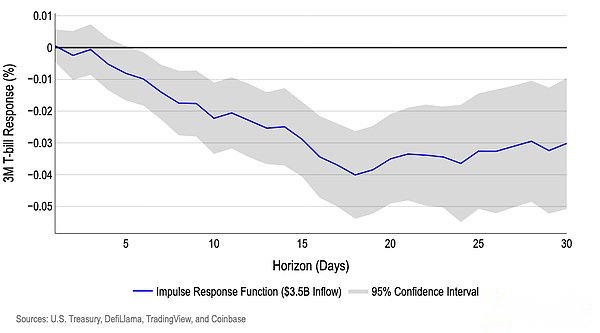

De toute évidence, l’émission et le rachat de stablescoins conduiront l’extrémité avant de la courbe de rendement américaine, car les émetteurs achètent des obligations de trésorerie à court terme lorsque les étages sont émis et les vendent lorsqu’ils sont échangés.Cependant, la modélisation de ses effets peut être complexe, en particulier lors de l’examen des entrées et des sorties.Par exemple, nous estimons que (plus de 5 jours) de 3,5 milliards de dollars, les entrées de stablage pourraient comprimer un rendement de 3 mois d’environ 2 points de base en 10 jours et jusqu’à 4 points de base en 20 jours.Ceci est à peu près conforme à une étude récente de la Bank for International Settlements (BIS) (voir figure 5).

Pour les entrées, nos estimations de référence montrent que son impact sur les rendements du Trésor de 3 mois est plus petit au cours de la première semaine et augmente progressivement au cours des deuxième 6 semaines et s’affaiblit finalement.Notre modèle supprime les conducteurs frontaux communs avant d’estimer «l’effet de stablecoin».Nous avons contrôlé les changements à terme dans les périodes adjacentes (rendements de 1 mois et 6 mois), ainsi que les derniers changements de 5 jours en 1 mois / 3 mois / 6 mois, billets en suspens (approvisionnement), solde RRP Fed (pression de trésorerie frontale) et VIX (sentiment de risque).Cela peut éviter à tort compte tenu du jour d’intérêt de la Fed, des changements de courbe ou des fluctuations de liquidité comme catalyseurs pour les stablecoins.

Figure 5. Effet d’un afflux de 5 jours de 3,5 milliards de dollars stablecoins sur des rendements du Trésor de 3 mois

Autrement dit, nous utilisons des prédicteurs qui stimulent les flux de capitaux mais n’affectent pas directement les rendements du Trésor pour séparer les relations causales.Nos intrants incluent des résidus cumulatifs décalés sur le marché des crypto-monnaies (c’est-à-dire la partie des gains de crypto-monnaie qui ne sont pas expliqués par les facteurs macro / courbes) et un biais d’ancrage retardé de l’USDT / USDC à 1,00 $ (les valeurs aberrantes ont été supprimées et divisées par symbole).Nous avons ensuite confirmé que notre approche pour identifier l’impact direct des flux de fonds de stablecoin sur les rendements du Trésor est statistiquement robuste.

Risque et incertitude

Il s’avère que la simulation de l’impact des sorties de décors sur les rendements du Trésor est beaucoup plus difficile, car l’impact des sorties est très asymétrique par rapport aux entrées. Ces modèles doivent avoir des fonctionnalités uniques qui affectent souvent leur précision.Par exemple, la Bank for International Settlements estime que l’écoulement de 3,5 milliards de dollars d’échecs similaires peut entraîner un resserrement des rendements d’environ 6 à 8 points de base, car un environnement de marché serré peut entraver les émetteurs de stable de saisir le moment de l’émission d’obligations de trésor.Cependant, les données limitées des événements de queue rendent ces estimations de modèle moins fiables et les modifications réglementaires peuvent offrir aux émetteurs la possibilité d’ouvrir d’autres sources de financement.

Il ne s’agit pas de réduire le risque de sorties de devises stables.Leurs effets asymétriques sont directement liés au découplage négatif, qui peut avoir un effet de chaîne non linéaire sur les liaisons du Trésor.L’un des plus grands événements de ce type de l’histoire récente (parmi les principaux émetteurs de stable) s’est produit en mars 2023, lorsque l’USDC est tombé en dessous de 87 cents à un moment donné car 8% de ses réserves ont été divulguées pour être déposées dans la Silicon Valley Bank (SVB).Ce risque centralisé lui-même est causé par un environnement réglementaire qui rend difficile les entités liées à la crypto-monnaie pour établir les vastes relations bancaires nécessaires afin de réduire les risques de rachat.

Par exemple, la faillite de la Banque de la Silicon Valley (SVB) est principalement due à sa mauvaise gestion des actifs, car la banque investit massivement dans les titres de trésorerie américains à long terme et adossés à des créances hypothécaires en utilisant des dépôts non assurés à court terme.La clé pour les émetteurs de stablecoin est que l’opération Chatter 2.0 a forcé de nombreuses entreprises de crypto-monnaie à travailler avec seulement quelques banques conviviales conviviales désireuses de faire affaire avec elles.Les régulateurs fédéraux ont par la suite exhorté ces banques à limiter les dépôts des entités liées à la crypto-monnaie, ce qui a directement conduit à la dépôt d’instabilité et a finalement conduit à des courses SVB. (Les preuves sont fondées sur le litige de la Freedom of Information ActDocument Federal Deposit Insurance Company FDIC)

Bien que cela n’annule pas l’événement de découplage, cela suggère que cela peut être un cas isolé, avec un pouvoir explicatif limité pour tester la stabilité des stablecoins ou l’élasticité des marchés du Trésor pendant les périodes de stress.

En outre, notre analyse à ce jour suppose seulement que l’émission de stablecoin représente une nouvelle demande d’obligations de trésorerie, mais nous pensons queLes fonds peuvent être reconfigurés à partir de dépôts de banques commerciales, de fonds en devises en devises et de fonds à offshore aux stablecoins, créant un effet alternatif.Autrement dit, si 1 USD est transféré de la banque à l’émetteur de stablecoin, cela ne peut constituer qu’une nouvelle demande marginale nette pour l’offre d’obligations de trésorerie supplémentaire.Cela représente non seulement un risque à la baisse pour notre estimation initiale des entrées de stablecoin qui comprimeront les rendements du Trésor par 2 à 4 points de base, mais présente également un risque à la baisse pour estimer que les sorties de stablecoin seront comprimer les rendements.

Un nouveau paysage réglementaire

Un autre défi dans la modélisation des effets de liquidité de la stablecoin provient de l’environnement réglementaire en constante évolution depuis l’approbation de la loi sur le génie en juillet. La loi sur le génie entrera en vigueur en janvier 2027, qui assure les droits des consommateurs de la manière suivante:

-

Mettre en œuvre les besoins de réserve stricts 1: 1 (vérification mensuelle) pour 100% des stablescoins en cours,

-

Les allégations de priorité de faillite des détenteurs de stablescoin, et

-

Surveillance réglementaire au niveau de l’État ou du gouvernement fédéral.

Cependant, il y a encore des questions sans réponse sur l’avenir des opérations de stablecoin qui pourraient être résolues au cours des 18 prochains mois.Par exemple, de nombreuses stablecoins sont actuellement émises directement via des intermédiaires plutôt que des émetteurs.Cela a conduit à un système de rachat à double couche dans lequel seules les institutions (plutôt que les investisseurs de détail) ont une relation contractuelle directe avec l’émetteur, ce qui était une préoccupation pour la commissaire de la Securities and Exchange Commission (SEC), Caroline Crenshaw, en avril de cette année.La résolution de cela peut rester un point de débat, bien que la loi sur le génie renforce les protections juridiques pour les détenteurs de stables, ce qui signifie que les émetteurs de stablecoin doivent divulguer publiquement leurs politiques de rachat.

Une autre question clé dans le traitement du «risque de risque» des sorties de capital potentielles est de savoir si les émetteurs de stablage peuvent accéder au bilan de la Fed (tels que les lignes de crédit, les principaux comptes), tout comme l’accès dont bénéficient les banques et les fonds du marché monétaire.La loi sur le génie n’accorde pas explicitement les émetteurs de stablecoin accès au compte principal ou à la fenêtre de remise, mais le remettent plutôt à la seule discrétion de la Fed.Cependant, le projet de loi peut permettre à ces entités de fonctionner en tant que filiales des banques assurées, qui donnent indirectement l’accès à la Fed si la société mère est admissible.De même, la mise en œuvre reste la clé.

en conclusion

Notre analyse montre que les stablecoins devraient atteindre une croissance substantielle.Notre modèle aléatoire prédit qu’à la fin de 2028, la valeur marchande des stablées atteindra environ 1,2 billion de dollars.Cette croissance sera soutenue par une amélioration continue de l’environnement politique et des tendances d’adoption accélérées.

En fin de compte, alors que les stablecoins continuent de croître, nous croyonsDes règles de réserve claires, une divulgation d’informations à haute fréquence et une mise en mémoire tampon des liquidités sont cruciaux pour réduire le risque de rachat à grande échelle se transformant en une série de ventes d’obligations de trésorerie forcées.

C’est-à-dire que nous pensonsLes développements comme le Genius Act sont cruciaux pour réduire les risques d’exécution et construire un écosystème de stablecoin plus résilient.