Autor: Cai Pengcheng

Escena de sonido de campana de HashKey, Xiao Feng es el quinto desde la derecha

En 1998, Xiao Feng, de 37 años, subdirector de la Oficina Reguladora de Valores de Shenzhen (ahora Oficina de Supervisión de Shenzhen), decidió dimitir y ponerse a trabajar. Cuando recibió la carta de nombramiento como director general del Fondo Boshi, poseía una de las primeras diez licencias de fondos públicos en el mercado de capitales de China. Ese año, Boshi, junto con diez pares, incluidos Southern, Cathay Pacific y HuaXia, iniciaron la industria de fondos públicos de China.

26 años después, cuando este veterano financiero se paró frente a la Bolsa de Valores de Hong Kong, esta vez sostenía una pila de pases de cumplimiento que conducían al nuevo mundo de las criptofinanzas: desde la licencia número 1 (negociación de valores), la licencia número 7 (servicios de negociación automatizados) hasta la licencia VATP (plataforma de negociación de activos virtuales).El protagonista se convierte en HashKey, un grupo financiero dedicado a los servicios globales de activos digitales que intenta poner las finanzas cifradas en una jaula de cumplimiento.

En la historia financiera de China, hay pocas personas como Xiao Feng que no solo tengan experiencia regulatoria, sino que también hayan experimentado plenamente la era turbulenta de los mercados de capital tradicionales y el crecimiento salvaje de los activos digitales cifrados.

Después de presentar el prospecto, el Dr. Xiao Feng, presidente y director ejecutivo de HashKey Group, conocido como el «padrino de la cadena de bloques de China», aceptó una entrevista exclusiva con Barron’s Chinese.

En opinión de Xiao Feng, «la era del crecimiento de la jungla salvaje ha terminado». A medida que la regulación en varios países acelere la implementación de las regulaciones, el modelo offshore disminuirá gradualmente y el cumplimiento será el único paso.

Con base en este juicio final, HashKey ha elegido firmemente la «puerta estrecha» del cumplimiento desde 2018, cuando no existían regulaciones regulatorias claras en Hong Kong.Esto significa que debe renunciar voluntariamente a los dividendos del tráfico de las bolsas extraterritoriales «ligeros en activos y rápidos para ganar dinero» y, en cambio, asumir fuertes costos regulatorios y obligaciones de cumplimiento.El prospecto reveló que en los primeros seis meses de 2025, los costos de cumplimiento se estiman en aproximadamente 130 millones de dólares de Hong Kong.El costo mensual promedio de cumplimiento supera los 20 millones de dólares de Hong Kong.

Pero eso no es todo. En el juego de ajedrez de Xiao Feng, el cumplimiento es sólo el resultado final para la supervivencia.Su verdadera ambición reside en la reconstrucción del modelo de negocio: nunca está dispuesto a ser un simple intercambio de correspondencia, sino a utilizar el nuevo método contable de libros de contabilidad distribuidos para intentar construir un conjunto de «infraestructura financiera cifrada» similar al modelo de compensación y liquidación de las transacciones en efectivo digitales.

Xiao Feng recordó que antes de fundar HashKey, realizó una investigación en profundidad en muchas de las principales bolsas de valores del mundo y concluyó que el negocio de comparación de transacciones solo representaba menos de la mitad de los ingresos de casi todas las grandes bolsas.

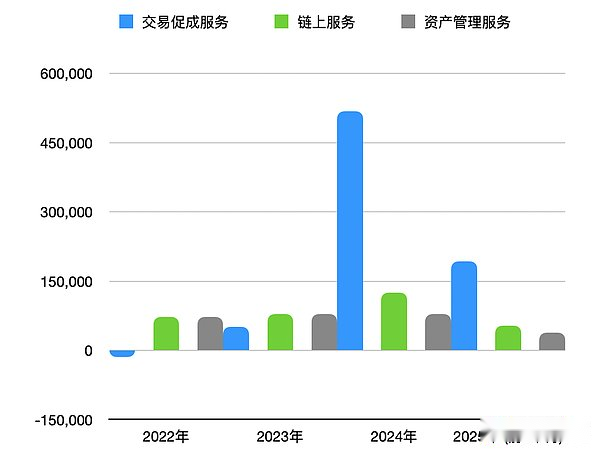

El folleto describe todo el negocio de este grupo de activos digitales: un sistema compuesto que cubre la facilitación de transacciones, los servicios en cadena y la gestión de activos.El negocio comercial sigue siendo el núcleo de su negocio y representa aproximadamente el 75% del mercado de 11 licencias de Hong Kong. Los otros dos frentes: el sector de servicios en cadena gestiona activos prometidos por valor de 29 mil millones de dólares de Hong Kong;En términos de negocios de gestión de activos, la escala de gestión desde su creación ha alcanzado los 7.800 millones de dólares de Hong Kong.

Sin embargo, el desempeño de los ingresos en los últimos tres años muestra que no ha escapado por completo a la violenta ley cíclica del mercado de cifrado, y la curva de crecimiento muestra ciertas características beta altas.

Fuente de datos: prospecto de HashKey

En otra señal ligeramente anómala, los ingresos de la empresa se han duplicado, pero todavía están en números rojos.Además de los altos costos de cumplimiento, la enorme inversión en investigación y desarrollo también es una razón importante.En 2024, el gasto en I+D de HashKey alcanzará los 556 millones de dólares de Hong Kong, lo que representa el 77,1% de los ingresos.Esta proporción supera con creces la de las plataformas de Internet y es incluso mayor que la de muchas empresas de tecnología dura que cotizan en bolsa.

La razón detrás de este movimiento sigue siendo que Xiao Feng no considera a HashKey simplemente como una mesa de operaciones, sino que está tratando de construir una nueva infraestructura financiera basada en métodos de contabilidad distribuida.Se ha invertido una gran cantidad de fondos en la investigación y el desarrollo de las instalaciones subyacentes de la cadena de bloques (como la red L2 HashKey Chain) y las capacidades del sistema relacionadas.

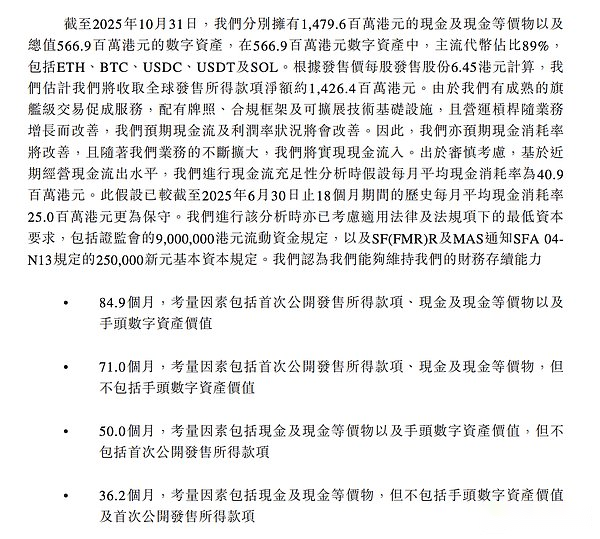

Xiao Feng negó que la decisión de salir a bolsa se debiera a pérdidas o problemas de flujo de caja.Con respecto a esto último, el prospecto decía: Al 31 de octubre de 2025, la compañía tenía aproximadamente 1,480 millones de dólares de Hong Kong en efectivo y aproximadamente 567 millones de dólares de Hong Kong en activos digitales en sus libros.Incluso excluyendo los activos digitales y la recaudación de fondos de la OPI, el efectivo existente es suficiente para respaldar las operaciones continuas de la compañía durante 36,2 meses con una tasa de consumo de efectivo mensual promedio de 40 millones de dólares de Hong Kong.

«La segunda mitad del próximo año» es un nodo clave que Xiao Feng mencionó muchas veces en la entrevista, y también se considera como la mayor fuerza impulsora para la cotización de HashKey.Esta división de tiempo proviene de que Coinbase y Nasdaq anunciaron que planean lanzar servicios de negociación de acciones tokenizadas en los Estados Unidos en la segunda mitad del próximo año.

Xiao Feng demostró aquí su visión macro como el “Padrino de Blockchain”.En su opinión, la segunda mitad de 2026 es el «punto de singularidad» en el que se producirá la transición entre el antiguo y el nuevo orden financiero.La lógica detrás de esto es que cuando la tokenización en el lado del capital (monedas estables, depósitos, CBDC) y la tokenización en el lado de los activos (acciones, fondos, bonos) convergen en la cadena, se ejecutará oficialmente un ciclo comercial cerrado de un «sistema de mercado financiero en cadena». HashKey es el constructor de infraestructura clave en este circuito cerrado. «

Lo que impulsa este proceso es el miedo y el contraataque. Mencionó que Coinbase está tratando de proporcionar servicios de negociación de tokens de acciones para subvertir las oficinas intermedias y administrativas de Wall Street. Esta medida ha obligado a viejos gigantes como Nasdaq a lanzar también planes de tokenización de acciones para salvarse. La legislación estadounidense casi ha superado los obstáculos y todos los cronogramas de los gigantes apuntan a la segunda mitad de 2026.

El mundo de las criptomonedas avanza rápidamente y el juicio de Xiao Feng no ha cambiado con los altibajos del ciclo. En su opinión, de un lado están los revolucionarios (Coinbase) y del otro, los reformistas (Nasdaq). Pero no importa en qué facción pertenezcas, tienes que admitir: la nueva infraestructura del mercado financiero es una tendencia irreversible.

La siguiente es una conversación entre el sitio web chino de Barron y el Dr. Xiao Feng, presidente y director ejecutivo de HashKey Group.

Las monedas estables necesitan deshacerse de los malentendidos cognitivos

P: Las noticias recientes sobre la represión del continente contra las «monedas estables ilegales» han provocado mucha discusión. ¿Afectará esto el ritmo de Hong Kong?

Xiao Feng: Estas son dos cosas completamente diferentes. Todos deben hacer una distinción clara: el continente está tomando medidas enérgicas contra los esquemas piramidales y el fraude utilizando el concepto de «monedas estables»;mientras que Hong Kong está tomando medidas enérgicas contra las monedas estables que cumplen con el marco legal.

Incluso mis amigos me han preguntado antes: «Sr. Xiao, también quiero invertir en monedas estables. «Le pregunté por qué y me dijo: «¿No tienen las monedas estables rendimientos fijos? «Esto es un malentendido. Las monedas estables reales (como el USDT) en sí mismas no generan intereses, pero se han convertido en productos financieros con rendimientos estables en boca de las organizaciones de MLM.

De hecho, desde el momento en que la Autoridad Monetaria de Hong Kong comenzó a elaborar el proyecto de ley Stablecoin hace dos años hasta ahora, todo el panorama del mercado de tokenización ha experimentado cambios tremendos. Ya no podemos mirar los problemas desde la perspectiva de hace dos años.

P: ¿Cómo ha cambiado el panorama del mercado de tokenización?

Xiao Feng: Ahora que analizamos la “tokenización de moneda” a escala global, en realidad se han formado tres enfoques claros, o tres modelos:

El primer tipo: Stablecoins de instituciones comerciales que cumplen con las normas. Esto es lo que define la ley de moneda estable de Hong Kong y lo que se discute en la Ley de Moneda Estable de EE. UU., que es la tokenización de monedas legales por parte de instituciones comerciales (como Circle, Tether). Este es actualmente el modelo más común. El segundo tipo: moneda digital del banco central. Esto lo hace directamente el banco central y tokeniza la moneda. El Banco Central de China ya está trabajando en el renminbi digital y el Banco Central Europeo también lo está planificando. Aunque la actitud actual de la Reserva Federal no está clara, éste es sin duda un aspecto importante. El tercer tipo: Tokenización de depósitos bancarios. Se trata de una nueva fuerza que ha surgido repentinamente en los últimos meses. Por ejemplo, el programa sandbox lanzado por la Autoridad Monetaria de Hong Kong ya ha involucrado a siete bancos, incluidos HSBC, Standard Chartered y BOC Hong Kong. El núcleo de esta zona de pruebas es explorar cómo tokenizar directamente los depósitos bancarios.

Sandbox de depósitos tokenizados que involucra a siete bancos en Hong Kong; Fuente: Sitio web oficial de la Autoridad de Supervisión Financiera de Hong Kong

P: ¿Por qué los bancos tienen una actitud positiva hacia la tokenización de fondos?

Xiaofeng:Los bancos están acorralados y deben contraatacar.

Las monedas estables (como el USDT) emitidas por instituciones comerciales han quitado el negocio a los bancos. El banco piensa: dado que el mercado necesita tokenización de moneda, mi escala de capital es mayor que la suya, tengo más clientes que usted y tengo más escenarios de aplicación que usted. Además, la tokenización de mis depósitos también puede calcular el interés para los usuarios, ¿por qué no lo hago yo mismo?

Por lo tanto, estos tres modelos (monedas estables de instituciones comerciales, CBDC y tokenización de depósitos bancarios) coexistirán durante mucho tiempo en el futuro.¿En cuanto a quién tiene la vitalidad más vigorosa? De hecho, está por verse.Es posible que las monedas estables no necesariamente ganen, ni tampoco los bancos.

Las ventajas de los bancos son muy obvias: tienen grandes fondos, una gran base de clientes y muchos escenarios de aplicación. Además, la tokenización de los depósitos bancarios puede calcular el interés para los usuarios, algo que el USDT no puede hacer.Pero un banco también tiene desventajas: normalmente es un sistema cerrado que sólo puede atender a su propia red de clientes.A diferencia del USDT, no depende de cuentas bancarias y fluye libremente en la cadena pública, llegando a todas partes.

Así que creo que cada uno tendrá sus propios escenarios y tokenizará monedas en sus propios ecosistemas.

Si nos fijamos en el mercado financiero en general, el lado de los activos en realidad está acelerando la tokenización.Se está intentando tokenizar fondos, bonos y acciones, y creo que los seguros también se unirán al esfuerzo en el futuro.De esta manera, se forman el lado del capital y el lado del activo, y ambos lados comienzan a tokenizarse.Con el tiempo, se formará un circuito cerrado entre los tokens del lado del capital y los tokens del lado de los activos en la cadena.

P: En cuanto a los RWA, el primer caso de impago se produjo en Estados Unidos en noviembre.¿Qué opinas sobre la autenticidad y las perspectivas de RWA?

Xiao Feng: De hecho, todo el mundo piensa en RWA de forma demasiado complicada. Es esencialmente una tokenización de activos (AssetTokenization).El llamado “todo puede ser tokenizado” es una tendencia imparable.Creo que su desarrollo se puede dividir claramente en tres etapas:

Fase Uno: Tokenización de Moneda.Esta historia es muy temprana y se remonta al nacimiento del USDT en 2014, que es la tokenización del dólar estadounidense.Posteriormente, salió el USDC en 2016. Esta es la versión 1.0 de RWA.

La segunda etapa: la tokenización de activos financieros, que comenzó a explotar el año pasado.Los representantes más típicos son BlackRock y Franklin Templeton. Comenzaron a promover la tokenización de fondos monetarios y bonos del tesoro en Estados Unidos.En la actualidad, esta etapa se está desarrollando rápidamente y la tecnología y los caminos legales están relativamente maduros.

La tercera etapa: tokenización de activos físicos.Esto es RWA en un sentido estricto, como bienes raíces y obras de arte en la cadena.Francamente, hasta el momento no ha habido ningún caso de éxito en este ámbito.¿Por qué?Porque hay un problema técnico central que no se ha resuelto: el problema del oráculo.¿Cómo se garantiza que los tokens en la cadena y los activos físicos fuera de línea estén siempre vinculados uno por uno y nunca se desanclen?Aún es necesario explorar el mecanismo de confianza intermedio.

Creo que la clave para resolver el problema de la tokenización de activos físicos puede estar en DePIN (infraestructura física descentralizada). DePIN conecta dispositivos físicos directamente a la red blockchain.Sólo cuando los dispositivos de IoT puedan transmitir datos del mundo físico a la cadena en tiempo real y de manera confiable, y resuelvan el problema de confianza «en cadena», habrá una solución completa para la tokenización de activos físicos.

Fuente: prospecto de HashKey

Cotización, cumplimiento y rentabilidad

P: ¿Por qué decidiste salir a bolsa en este momento? ¿Se trata del llamado «aprovechar la tendencia» o de «preparar la comida para el invierno» bajo presión financiera?

Xiao Feng: Para ser precisos, es «reservar comida» para «aprovechar la situación».

¿Por qué ahora? Porque el sistema de mercado financiero en cadena que acabamos de mencionar está listo para surgir.Nasdaq presentó a la SEC un marco para el comercio tokenizado de acciones hace unos meses.Cuando el mercado de capitales más grande del mundo comience a lanzar el comercio de acciones tokenizadas en los Estados Unidos, significa que se establece un verdadero «mercado financiero en cadena».

Por eso soy optimista sobre el futuro.Por un lado está la tokenización de fondos (moneda, depósitos);por otro lado, la tokenización de activos (fondos, bonos, acciones) también se está acelerando.Cuando los fondos y activos se tokenizan en la cadena, en un momento determinado, los dos convergerán para formar un «sistema de mercado financiero en cadena» de circuito cerrado.Es decir: use el dinero de la cadena para comprar los activos de la cadena y las dos partes completarán la transacción directamente.

Si retrocedemos hasta julio de este año, todavía no podríamos ver con claridad en ese momento.Pero mirando ahora en retrospectiva, la situación ha ido tomando forma gradualmente.El lado de los activos de las acciones, los bonos y los fondos se está moviendo, y el lado del capital de la moneda también se está moviendo.Calculo que para el segundo semestre del próximo año se habrá formado este circuito cerrado.El sistema de mercado de finanzas en cadena realmente funcionará sin problemas.

Dado que es un mercado financiero, no puede prescindir de intermediarios de transacciones e infraestructura.HashKey hace precisamente eso.

Este año implementamos un conjunto de productos CaaS de capa de cumplimiento (Crypto as Service) en HashKey Chain, que incluyen KYC, AML, protección de la privacidad, divulgación de información, etc.La cadena HashKey es una Capa 2 basada en Ethereum, pero a diferencia de las cadenas públicas ordinarias, hemos construido especialmente una «capa de cumplimiento».Porque los socios del banco nos informaron: «Toda la información de la cuenta en la cadena pública es pública y no podemos aceptar esto».Por tanto, hay que añadir la protección de la privacidad.

Otro punto importante es que hemos agregado un mecanismo de «reversión de transacciones» a la cadena.En el mercado financiero, los errores tipo «dedo gordo», como presionar el punto decimal equivocado y perder un cero adicional, son inevitables.Debe haber soluciones para revertir la transacción.Las cadenas públicas tradicionales no lo tienen, pero es necesario para operar en el mercado financiero.

Además de la preparación financiera, salir a bolsa también es una «autorrevolución».Aunque HashKey es ahora una institución autorizada y regulada por la Comisión Reguladora de Valores de China, esto no es suficiente.Convertirse en una empresa que cotiza en bolsa significa que HashKey está sujeta a la supervisión de toda la sociedad.Cuando J.P. Morgan u otras grandes instituciones financieras eligen un socio, sus requisitos son extremadamente altos.A menudo, estas agencias tardan de tres a seis meses en realizar la debida diligencia sobre nosotros.Si fuéramos una empresa pública la situación sería completamente diferente.

Nuestro prospecto tiene más de 690 páginas.Después de cotizar en bolsa, los informes financieros deben publicarse cada trimestre y existen estrictas obligaciones de divulgación de información.Esta transparencia extrema es nuestro “pasaporte” para la cooperación con instituciones financieras globales de peso pesado. Para industrias emergentes como Web3, la transparencia es la mayor confianza.

P: El mercado está muy preocupado por la rentabilidad de HashKey. El documento del prospecto muestra que el flujo de caja actual de la compañía es relativamente saludable pero aún se encuentra en un estado de pérdidas.¿Cuándo espera que llegue el punto de inflexión para que HashKey alcance el punto de equilibrio total?

Xiao Feng: Tenemos amplios fondos en nuestros libros, con aproximadamente HK$ 2.050 millones en reservas (aproximadamente HK$ 1.480 millones en efectivo y casi HK$ 567 millones en activos digitales). Pero no se trata sólo de mantener las operaciones, sino también de oportunidades estratégicas para el próximo año.

Supuestos de consumo de flujo de efectivo de HashKey; fuente: prospecto de HashKey

En cuanto a la rentabilidad, no estoy de acuerdo con la afirmación de que “no se puede ganar dinero si se cumplen las regulaciones”.Es cierto que el cumplimiento no puede generar dinero tan rápido como cortar puerros, pero mientras alcance una cierta escala y los costos de cumplimiento se compartan, sigue siendo un buen negocio.En cuanto al punto de equilibrio específico, por supuesto que tenemos expectativas internas, pero como empresa que planea cotizar en bolsa, no es conveniente hacer predicciones públicas ahora.

Es realmente divertido hacer negocios en el extranjero. El jefe puede hacerlo todo solo. Pero en HashKey, no importa lo que diga.Si quiero hacer algo, primero tengo que preguntarle al oficial de cumplimiento o al oficial legal.Si me dicen: «Señor Xiao, hay leyes y reglamentos claros que prohíben esto», entonces no puedo hacerlo en absoluto.

Incluso si se trata de una demanda razonable como «liquidez compartida», nos hemos estado comunicando con el regulador durante más de medio año.Porque esto implica muchos detalles: por ejemplo, si Hong Kong y Dubai son compartidos, ¿cómo se hará el acuerdo en el medio?¿Cómo puedo transferir fondos cuando el banco está cerrado el fin de semana?Estos deben resolverse uno por uno.El cumplimiento es un proceso de trabajo lento y cuidadoso.

Pregunta: En los primeros días de la fundación de HashKey, la industria del cifrado de Hong Kong todavía se encontraba en una era precipitada. ¿Por qué eligió decididamente desde el principio el camino de cumplimiento más caro y más lento?Después de todo, las limitaciones autoimpuestas pueden hacer que HashKey pierda algunos dividendos del mercado alcista.

Xiao Feng: Nunca me he sentido confundido. He trabajado en el sistema financiero tradicional por más de 20 años y también he sido regulador.Entiendo por qué el mundo necesita supervisión financiera. Las actividades financieras naturalmente tienen enormes externalidades negativas.No se puede esperar que los practicantes dependan de la autodisciplina moral para eliminar este riesgo;eso es imposible. Sin leyes y reglamentos, el mundo sería un «mundo selvático» donde prevalecería la ley de la jungla.

¿Por qué era popular «cortar puerros» en los inicios del círculo Crypto? Porque no hay regulación.Pero si se quiere que este mercado alcance una escala de 10 billones de dólares, los gobiernos nunca permitirán que se corten los puerros a la ligera.Si eres pequeño, puedes ser un casino y todos están dispuestos a aceptar la derrota; pero si quieres convertirte en un mercado financiero convencional y servir al público, debes tener reglas.

¿De dónde vino la ley? Se estableció después de que innumerables inversores fueran engañados e incriminados.Debe contar con policías, tribunales y celdas de prisión como elementos disuasorios.Por lo tanto, no utilice la tecnología como tapadera.La «descentralización» es sólo una tecnología, no es una razón por la que se pueda defraudar a otros casualmente.Incluso en un mundo descentralizado, el fraude sigue siendo un delito y aún requiere pena de cárcel.

P: El cumplimiento, si bien puede ser el camino correcto, es extremadamente costoso e incluso puede arruinar el negocio.

Xiao Feng: El tiempo es realmente crítico.Si estuvieras hablando de cumplimiento cuando Bitcoin apareció por primera vez en 2009, sería demasiado pronto e imposible de hacer. Pero en 2018 decidimos solicitar una licencia en Hong Kong porque vi una tendencia importante.Al mismo tiempo, se trata de una cuestión de percepción y creencia: ¿crees que las criptomonedas son sólo una herramienta de especulación cíclica o crees que realmente cambiarán la infraestructura financiera mundial?He estado convencido desde el principio de que la tecnología de contabilidad distribuida remodelará la infraestructura financiera.Así que vine a Hong Kong a finales de 2018. Aunque en ese momento no había una base específica para la concesión de licencias en Hong Kong, todavía quería encontrar un lugar que cumpliera con las normas para hacerlo.

Fue muy interesante cuando llegué por primera vez a Hong Kong. En ese momento, la Comisión Reguladora de Valores de Hong Kong me dijo: «Hong Kong no necesita emitir licencias ahora y no existe ninguna base legal para emitirlas».

Según el derecho consuetudinario de Hong Kong, las empresas pueden «hacer lo que quieran sin que la ley lo prohíba», mientras que las autoridades reguladoras no pueden «hacer nada a menos que estén autorizadas por la ley».En ese momento, las autoridades reguladoras incluso bromearon: «Puedes girar a la izquierda cuando salgas y abras tu negocio, y nadie se preocupará por ti». En ese momento pregunté en broma: «¿No significa eso que nadie se preocupará por ti en absoluto?» La otra parte respondió: «No, a alguien le importará y a la comisaría también».

Su lógica es muy clara: si se defrauda a consumidores, a inversores o se apropia indebidamente de los activos de los clientes, esto es un delito penal y es un asunto bajo la jurisdicción de la policía y no cae dentro del alcance de la supervisión financiera regida por la Comisión Reguladora de Valores de China.

P: ¿Dónde se invierten los principales costos de cumplimiento?

Xiao Feng: El costo del cumplimiento se refleja en todos los aspectos.El primero es el costo de adquisición de clientes. Los intercambios extraterritoriales son como empresas de Internet. Puede registrarse completando su dirección de correo electrónico;no podemos.El estricto proceso KYC conduce a un crecimiento de clientes más lento que otros y, naturalmente, a un crecimiento de ingresos más lento.

En segundo lugar, tener una licencia significa que «un gorrión puede ser pequeño, pero tiene todos los órganos internos». Debe contar con todos los departamentos y sistemas requeridos por la normativa.

Otro ejemplo son los costos de seguridad.Nuestro sistema de alojamiento utiliza HSM (Módulo de seguridad de hardware) y el precio unitario de los servidores ronda los millones de dólares.Para abrir un servidor, deben estar presentes seis personas al mismo tiempo: tres para abrir la puerta de la casa segura y tres para abrir el servidor.

También hay costos de seguro.Para cumplir con los requisitos regulatorios, compramos 2 mil millones de dólares en seguros de activos de clientes, que se encuentran entre las configuraciones más importantes del mundo.

Pero la buena noticia es que la regulación también nos está ayudando a reducir costos.Por ejemplo, este año la Comisión Reguladora de Valores de Hong Kong permitió que las bolsas globales del mismo grupo compartieran liquidez, lo que elimina la necesidad de que cada bolsa cree un fondo separado.Otro ejemplo es permitir que nuestro sistema de custodia atienda a partes externas, no solo a clientes de intercambio, sino también a oficinas familiares u otras instituciones.A medida que aumente la escala, los costos unitarios de cumplimiento ciertamente disminuirán.

“Más que el intercambio”

P: HashKey tiene muchas líneas de negocio. ¿Se ajustará el enfoque estratégico a medida que se haga público?Al mismo tiempo, la propia industria de las criptomonedas es muy cíclica y las empresas que cotizan en bolsa requieren estados trimestrales estables.¿Cómo resuelve HashKey la contradicción entre el «ciclo fuerte de las criptomonedas» y la «estabilidad del mercado de valores»?

Xiao Feng: Nuestras líneas de negocio son muy claras, sólo hay tres: 1. Facilitación de transacciones (intercambio + OTC);2. Servicios en cadena (verificación de nodos + servicios técnicos); 3. Gestión de activos.

Fuente: prospecto de HashKey

En realidad, nuestro modelo de negocio está más cerca de Coinbase que de esos intercambios únicos que solo hacen coincidencias. Si estudia los grupos bursátiles más grandes del mundo: Nasdaq, Bolsa de Valores de Nueva York y Bolsa de Valores de Londres, encontrará un patrón: no son simplemente bolsas de valores.

Las comisiones comerciales son sólo una parte de su estructura de ingresos.La segunda y tercera fuente de ingresos más importantes suelen ser los servicios de datos y los servicios técnicos, y su proporción no difiere mucho de los ingresos por comisiones.Por ejemplo, la Bolsa de Valores de Londres es propietaria del FTSE Russell Index Company, cuyos índices son utilizados por fondos con 40 billones de dólares en el mundo;Nasdaq ha vendido su sistema de comparación a más de 80 bolsas de todo el mundo.

HashKey también es cliente de Nasdaq y lo que compramos es su sistema de seguimiento del mercado. Este sistema es muy caro y hay una tarifa de servicio anual, pero hay que comprarlo.Debido a que la Comisión Reguladora de Valores de Hong Kong también ha instalado este sistema, debe monitorear el mercado en tiempo real para detectar transacciones anormales y manipulación.Esto nos da una gran inspiración: HashKey también se convertirá en un proveedor de servicios técnicos de este tipo en el futuro.No solo realizamos transacciones, sino que también exportamos tecnología de cumplimiento y servicios de datos.Este es un modelo de negocio que puede trascender los ciclos.

Los inversores reales a largo plazo prestan gran atención a la diversificación de la combinación de ingresos cuando analizan un grupo de intercambio.Si me dice que sólo depende de las comisiones comerciales, definitivamente se descontará la valoración.Porque el mercado debe tener ciclos alcistas y bajistas.Cuando llegue el mercado bajista, el volumen de operaciones se reducirá a la mitad y sus ingresos también se reducirán a la mitad.Por lo tanto, debe haber ingresos no relacionados con el comercio para suavizar esta fluctuación.

Cuando investigué la historia de las bolsas, descubrí que Nasdaq vendió su motor de comparación a más de 80 bolsas de todo el mundo y cobró una tarifa de servicio anual.Se garantiza que este dinero se cosechará independientemente de la sequía o la inundación, y no tiene nada que ver con la calidad del mercado.HashKey está construyendo un modelo de este tipo: no solo realiza transacciones, sino también vende tecnología y datos. Este es el camino que debemos tomar.

P: El prospecto muestra que los clientes institucionales de HashKey aportan la gran mayoría del volumen de operaciones.¿Cómo ve la débil posición del sector minorista?

Xiao Feng: El mercado minorista local en Hong Kong es realmente pequeño, pero HashKey ya tiene la mayor participación minorista entre los intercambios autorizados.Y la calidad de nuestros usuarios es extremadamente alta.

Un inversor minorista tiene que pasar por un proceso KYC tan tedioso y estricto. Si no fuera «amor verdadero», se habría escapado hace mucho tiempo. Aunque el número de clientes restantes es sólo de unos pocos cientos de miles, su valor es muy alto.El valor compartido por un solo usuario para el intercambio es aproximadamente diez veces mayor que el de los intercambios extraterritoriales.

Además de los inversores minoristas y las instituciones, también tenemos un tercer tipo exclusivo de clientes: los corredores autorizados.

Este es un fenómeno exclusivo de Hong Kong.No se puede imaginar que Coinbase brinde este tipo de servicio a corredores en los Estados Unidos, y es difícil para los corredores acceder a Coinbase como corredor.¿Por qué Coinbase no puede hacerlo?Porque Coinbase no obtiene una licencia de valores, sino una «licencia de transmisión de dinero» (MTL) de cada estado.

En Hong Kong, HashKey ha obtenido dos conjuntos de licencias: una es la licencia n.º 1 y la licencia n.º 7 obtenidas en virtud de la Ordenanza sobre valores y futuros, que establece nuestro estatus legal como sistema de negociación con licencia.Con una licencia de valores, podemos conectarnos con todas las empresas de valores de Hong Kong (siempre que actualicen su licencia número 1).

Al mismo tiempo, también poseemos una licencia VATP (Plataforma de negociación de activos virtuales) según las Normas contra el blanqueo de capitales.La licencia dual nos permite operar como una bolsa de valores y comercializar legalmente activos virtuales no valores (Tokens). Esta es nuestra barrera.Este es un fenómeno exclusivo de Hong Kong: ahora hay alrededor de 40 firmas de corretaje autorizadas que han actualizado sus licencias y pueden comprar y vender activos virtuales en nombre de sus clientes.El 90% de estos corredores están conectados al sistema comercial de HashKey en el backend.Por supuesto, en este modo no puedo ver quién está detrás del cliente.

Por lo tanto, junto con los «clientes invisibles» detrás de estas docenas de empresas de valores, en nuestra estructura de clientes, las instituciones (incluido Omni-bus) representan aproximadamente el 80% y los inversores minoristas representan el 20%.Esto también concuerda con los datos divulgados en nuestro folleto.

Pregunta: En términos de estrategia futura, ¿en qué extremo se centrará más?

Xiao Feng: Ambas partes se desarrollarán.Continuaremos expandiendo los inversores minoristas y también desarrollaremos vigorosamente negocios institucionales como Omnibus.En cuanto a la proporción final, no perseguiremos deliberadamente un número determinado.Serviremos cualquier estructura que desarrolle el mercado y dejaremos que siga su curso.

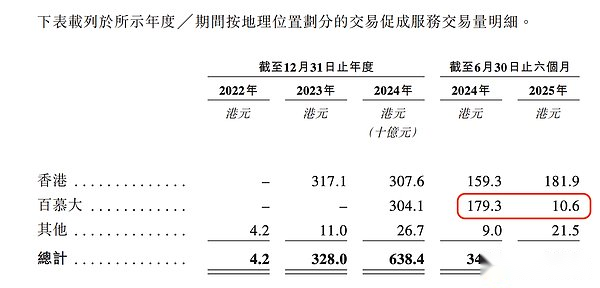

P: ¿Qué pasa con la estrategia internacional?¿El prospecto muestra que la compañía ya está operando en las Bermudas y otros lugares?

Xiao Feng: El sitio web global que creamos tiene una licencia de Bermudas.Aunque las Bermudas se consideran offshore, tienen un marco regulatorio completo y Coinbase también obtuvo una licencia allí.

Por supuesto, el modelo de las Bermudas es realmente diferente del “modelo terrestre” de Hong Kong.Hong Kong tiene un mercado local, pero Bermuda tiene una población de sólo decenas de miles de personas, por lo que no existe ningún mercado local.Por lo tanto, está esencialmente orientado al 100% al mercado internacional.Comenzamos a operar la estación de Bermudas en abril del año pasado y nos encontramos con un gran problema durante la operación: ningún banco estaba dispuesto a brindar servicios de depósito y retiro.Pero este año resolvimos el problema e identificamos dos bancos dispuestos a apoyarlo.

Una vez resueltos los servicios bancarios, tenemos tres ventajas principales en Bermuda que otras bolsas extraterritoriales no tienen: 1. Canales legales de depósito y retiro de moneda que cumplen con las normas; 2. Capacidad para conectarse al negocio de corretaje Omnibus (los corredores que cumplen con las normas solo pueden conectarse a intercambios que cumplen con las normas);3. Capacidad para negociar activos tokenizados RWA (requiere aprobación regulatoria).

El sector de las Bermudas se contrajo significativamente en el primer semestre de este año; Fuente: prospecto de HashKey

Así que el año que viene utilizaremos estas tres ventajas principales para desarrollar el negocio “offshore que cumple con las normas” de las Bermudas.

P: ¿Cómo pueden los bancos y otras instituciones financieras tradicionales mantener su ventaja competitiva en el mercado institucional del lado B cuando ingresan al mercado de tokenización?

Xiao Feng: La cooperación es definitivamente mayor que la competencia.

Esto es como nuestro negocio principal: somos intermediarios de transacciones.No importa qué institución emita productos tokenizados, siempre que cumplan con las normas, les damos la bienvenida y estamos dispuestos a ayudarlos a distribuirlos y comercializarlos.

Hasta ahora, la Comisión de Valores y Futuros de Hong Kong nos ha aprobado para desempeñar el papel de «distribuidor».Entonces, durante el año pasado, cuando los administradores de activos en Hong Kong lanzaron fondos tokenizados, participamos como distribuidores.Ahora estamos trabajando arduamente para prepararnos para el siguiente paso: además de la distribución, brindaremos servicios de comercialización en el mercado secundario para estos productos.Por supuesto, la premisa es que estos productos deben estar aprobados por las autoridades reguladoras, de lo contrario nunca los tocaremos.

En este caso, no estamos lanzando productos nosotros mismos, sino brindando servicios de infraestructura a todo el mercado.Por lo tanto, definitivamente existe una relación de cooperación entre nosotros y las instituciones financieras tradicionales.

P: ¿Por qué no es usted mismo el emisor de las monedas estables?

Xiao Feng: Sí. El año pasado, o incluso el anterior, nadie había realizado tokenización en el mercado y nadie sabía cómo hacerlo.En ese momento, realmente necesitábamos construir algunas «casas modelo» y crear algunas plantillas para que otros vieran: «Mira, esto se puede hacer».Pero esto no significa que tengamos que hacerlo nosotros mismos todo el tiempo.

El ejemplo más típico son las monedas estables.Descubrirá que HashKey no solicitó una licencia para emitir monedas estables por sí sola.Fuimos a invertir en una empresa y les pedimos que presentaran su solicitud.Aunque somos el mayor accionista, es una entidad jurídica completamente independiente.

Si tengo una licencia de moneda estable en mi mano, abro un intercambio y emito monedas estables, ¿qué pensarán otros emisores de monedas estables?Le preguntarán: «Usted es árbitro y atleta, ¿abrirá una puerta trasera para sus propias monedas? ¿Me tratará de manera justa?». Esto creará un conflicto de intereses.

Entonces, en ese momento sopesamos internamente repetidamente: primero, ¿no participar en absoluto en la ruta de las monedas estables?Inapropiado, esto es infraestructura y no puede faltar.En segundo lugar, ¿hazlo tú mismo?También es inapropiado y perjudicará la neutralidad del intercambio.

P: ¿Cómo quiere que el mercado defina a HashKey como empresa?

Xiao Feng: Particularmente quiero enfatizar este punto.El mundo exterior a menudo malinterpreta que HashKey es sólo un intercambio. Pero, de hecho, somos un grupo completo de servicios financieros basado en activos digitales.Como lo he mencionado repetidamente antes, tenemos tres grandes pilares comerciales: la facilitación de transacciones (negocios de intercambio);servicios en cadena (infraestructura); y gestión de activos.

El viejo orden y la revolución en el mundo criptográfico

Pregunta: La capacidad de HashKey para establecerse y cotizar en Hong Kong debe depender del juicio de los ciclos de la industria. Mirando hacia atrás en los últimos años, la industria del cifrado ha experimentado un gran crecimiento y también se ha enfrentado a regulaciones más estrictas.En la coyuntura actual, ¿cuál es su opinión sobre las tendencias en la industria del cifrado?

Xiao Feng: Tenemos tres tendencias principales en el futuro de la industria:

La primera tendencia: del «offshore» al «onshore». El llamado «offshore» significa que no está sujeto a supervisión o incluso elude la supervisión; «en tierra» significa que obtiene una licencia y está sujeto a supervisión en una jurisdicción específica.En el futuro, el espacio para los negocios de cumplimiento “onshore” crecerá rápidamente, mientras que el espacio para los negocios “offshore” estará extremadamente comprimido.

¿Por qué existe esta tendencia? Porque en el último año, más y más países han comenzado a legislar sobre licencias.Una vez que un país lo legisla, la lógica es simple: si se quiere seguir sirviendo a sus propios ciudadanos en el extranjero, lo siento, eso no se puede hacer.Puedes obtener una licencia y permanecer legalmente; o puedes salir sin licencia.

Las nuevas regulaciones «Directrices para operadores de plataformas de comercio de activos virtuales» que entraron en vigor en Hong Kong el 1 de junio de 2023 son el ejemplo más típico.Antes de esto, HashKey tomó la iniciativa de aceptar voluntariamente la supervisión. Aunque otras bolsas extraterritoriales no tenían licencia, podían operar libremente en Hong Kong y descargar la aplicación a voluntad. Pero después del 1 de junio, esto pasó de «voluntario» a «obligatorio».

En el pasado, todas las aplicaciones de intercambio offshore se podían encontrar en la App Store de Hong Kong.Pero tan pronto como salieron las nuevas regulaciones el 1 de junio, todas estas aplicaciones fueron eliminadas.La señal de la SFC es clara: ¿Quiere seguir atendiendo a los clientes de Hong Kong? Ven y consigue tu matrícula. Si indica que desea solicitar una licencia, le daré un período de transición de 12 meses.Si decide no presentar la solicitud, lo siento, pero le daré un período de gracia (para retirarse antes de finales de mayo o agosto) y luego deberá retirarse por completo del mercado de Hong Kong.

Esto no es sólo Hong Kong, lo harán países de todo el mundo.A medida que los países promulguen leyes uno tras otro, el espacio para los negocios extraterritoriales definitivamente se comprimirá.No me atrevo a decir que el modelo offshore desaparecerá por completo en el futuro, pero su espacio definitivamente no será tan grande como antes. La era del «crecimiento bárbaro» ha terminado.

¿Por qué no puedo divertirme en el extranjero? Porque los gobiernos tomarán medidas.Hay dos lógicas detrás de esto: la primera es la tributación. Es imposible para cualquier gobierno controlar un flujo de fondos tan grande sin recaudar impuestos.El segundo es proteger a los inversores. Como gobierno responsable, ¿cómo podemos ver cómo le «cortan los puerros» a nuestra gente en plataformas no reguladas?Por lo tanto, es inevitable que cada país legisle sobre licencias.

La segunda tendencia: pasar del “nativo digital” al “gemelo digital”.»De offshore a onshore» es el modelo de negocio de los intercambios, y esta tendencia tiene que ver con los activos financieros en sí, es decir, la tokenización de activos.Bitcoin y Ethereum son activos «nativos digitales».Pero ahora, el mercado financiero tradicional tiene una escala de activos de más de 270 billones de dólares estadounidenses, y estos enormes activos se convertirán gradualmente en tokens. Esto se llama «gemelo digital».

De hecho, la tokenización de activos es esencialmente un proceso de titulización.Dado que se trata de un valor, el 99,99% requiere aprobación regulatoria.¿Cree que los activos aprobados para su emisión por la Comisión Reguladora de Valores de China le permitirán negociarlos en una bolsa extraterritorial no regulada?Absolutamente imposible.Por tanto, esta es una gran oportunidad para que los intercambios cumplan con las normas.

La tercera tendencia es del off-chain al on-chain.En el futuro, todas las instituciones financieras y los mercados financieros eventualmente convergerán en un «sistema de mercado financiero en cadena» unificado.Cuando la tokenización en el lado del capital (fondos) y la tokenización en el lado de los activos (activos) se desarrollan hasta una cierta escala, se producirán efectos de escala, formando un ciclo comercial cerrado. El momento en que se formará este circuito cerrado es la segunda mitad del próximo año que acabamos de mencionar.

Por supuesto, esto no significa que para entonces el mercado estará completamente establecido.Pero la clave es que si Nasdaq y Coinbase comienzan a tokenizar verdaderamente las acciones en los Estados Unidos, entonces los fondos y activos se conectarán en la cadena y el circuito cerrado comenzará a operar.Esto también significa que el prototipo del mercado financiero en cadena estará oficialmente disponible en la segunda mitad del próximo año.

Una vez que Estados Unidos dé este ejemplo, lo que sucederá a continuación será simple: los países de todo el mundo aprenderán, imitarán y seguirán.Este es un proceso inevitable liderado por Estados Unidos y una respuesta global.

P: El entorno regulatorio global ha cambiado mucho en los últimos dos años.También mencionó que el endurecimiento regulatorio es una tendencia inevitable en el mercado global.De cara a los próximos 2 a 5 años, ¿cómo predice la tendencia regulatoria global en el corto y mediano plazo?

Xiao Feng: Desde una perspectiva global, no hay duda de que Estados Unidos es líder mundial en legislación y construcción de sistemas.

El proceso legislativo en Estados Unidos es muy rápido y se espera que los proyectos de ley clave se implementen a finales de este año o principios del próximo.El más notable de ellos es el proyecto de ley sobre la estructura del mercado criptográfico. El proyecto de ley fue aprobado por la Cámara de Representantes y ahora está siendo considerado por el Senado.Incluso si ya es demasiado tarde en diciembre de este año, existe una alta probabilidad de que se apruebe en enero del próximo año.

¿Por qué tan seguro?Porque cuando la Cámara de Representantes votó, vimos que se trataba de un paquete que los miembros de ambos partidos apoyaban ampliamente.Lo mismo ocurre con el proyecto de ley Stablecoin.Esto significa,Supervisar la industria de las criptomonedas y establecer una estructura de mercado ya no es una disputa partidista entre republicanos o demócratas, sino un consenso entre las élites de la sociedad estadounidense.. Todo el mundo cree que Estados Unidos debe tomar la iniciativa en Web3 y debe hacerlo.Una vez que se apruebe el proyecto de ley, soy optimista en cuanto a que la industria explotará en los próximos dos años.

En primer lugar, los problemas de «legalidad» y «cumplimiento» de todas las instituciones financieras tradicionales que ingresan a la industria de las criptomonedas se resolverán por completo.Lo que más temen las instituciones tradicionales es contar una buena historia pero tener fallas en el cumplimiento.Si la ley no es clara, no se atreverán a entrar a lo grande en el mercado.Pero si se completa la legislación y se eliminan los obstáculos, avanzarán a lo grande.

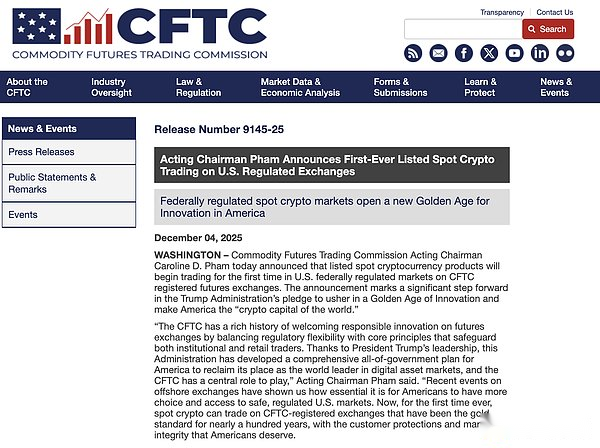

Recientemente hubo una señal clara: la Comisión de Comercio de Futuros de Productos Básicos (CFTC) de EE. UU. aprobó una licencia de comercio al contado de criptomonedas a nivel federal.

CFTC aprueba licencia de comercio al contado de criptomonedas a nivel federal; Fuente: sitio web oficial de la CFTC

Esto es muy crítico. Según el nuevo proyecto de ley, la autoridad regulatoria sobre la mayoría de los criptoactivos se transferirá a la CFTC. El hecho de que la CFTC se atreva a emitir esta licencia demuestra ahora que la legislación es una certeza: la regulación de los criptoactivos (excepto los valores) debe estar bajo la jurisdicción de la CFTC.

Antes de esto, no existían licencias puntuales a nivel federal en los Estados Unidos.Para cumplir con las regulaciones, Coinbase debe solicitar una «licencia de transmisión de dinero» en cada uno de los 50 estados de Estados Unidos.Coinbase cuenta con un equipo de cumplimiento de cientos de personas para hacer frente a las diferentes normas regulatorias de estos 50 estados.Esto no sólo supone un enorme coste monetario, sino también un enorme coste humano.Ahora, con la licencia federal de la CFTC, las instituciones pueden realizar operaciones al contado en todo Estados Unidos siempre que obtengan esta licencia.

Pregunta: ¿Qué impacto tendrá esta serie de acciones de Estados Unidos en el mundo, especialmente en China?

Xiao Feng: Cuando Estados Unidos se mueva, el mundo entero se moverá. Europa está haciendo lo mismo, al igual que Hong Kong, China. Más importante aún, esto definitivamente tendrá un impacto en China continental.

Se trata de competencia a nivel de infraestructura del mercado financiero entre sistemas de compensación y liquidación de transacciones antiguos y nuevos.Cuando las principales economías del mundo están adoptando libros de contabilidad distribuidos, adoptando nueva infraestructura financiera y adoptando activos financieros tokenizados, nadie puede mantenerse al margen.De hecho, el renminbi digital promovido por el continente también será una tokenización de moneda legal basada en blockchain y libros de contabilidad distribuidos.

Creo que esta es una tendencia que definitivamente podremos ver en los próximos dos años.

P: Aunque las finanzas tradicionales tienen una lógica operativa inherente y muchos problemas, las criptomonedas (monedas estables, RWA) tienen muchas ventajas. ¿Pero significa esto necesariamente que se producirá un “impacto disruptivo”?Después de todo, cuando usted mencionó el «comercio distribuido» hace más de diez años, los cambios no se produjeron de inmediato.

Xiao Feng: Se pueden considerar los más de diez años transcurridos desde el nacimiento de Bitcoin en 2009 hasta la actualidad como un enorme experimento de ingeniería social.La reconstrucción del sistema del mercado financiero y la conversión de «fuera de la cadena» a «dentro de la cadena» no se pueden completar en tres a cinco años.

Pero este experimento dio a las finanzas tradicionales la mayor revelación: Blockchain, como nuevo sistema de compensación y liquidación de transacciones, es factible y extremadamente eficiente.Se necesitan tres días para enviar dinero de Nueva York a Hong Kong con el sistema tradicional, pero sólo dos minutos con blockchain.Desde una perspectiva empresarial, cuando la nueva infraestructura alcance este nivel de eficiencia y bajo costo, es inevitable que reemplace al antiguo sistema.

P: ¿Quién iniciará la revolución que reemplazará al antiguo orden?

Xiao Feng: Debe ser un «spoiler». Coinbase es uno de esos disruptores.La capitalización de mercado actual de Coinbase alguna vez fue mayor que la de la Bolsa de Valores de Nueva York (NYSE).Esto es como un nuevo «spoiler» que le dice a una tienda centenaria: «Soy más joven que tú, pero mi valor de mercado es mayor que el tuyo y estoy consumiendo tu mercado. «Ante esta situación, si los gigantes tradicionales todavía no pueden despertar, o no están dispuestos a darse por vencidos debido a intereses creados, sólo podrán ver cómo los matan.. Pero no pueden quedarse quietos esperando la muerte.

Nasdaq presentó planes para tokenizar el comercio de acciones hace dos meses.Esto se debe 100% al estímulo de Coinbase.

En la primera mitad de este año, cuando Coinbase presentó un plan a la SEC para realizar transacciones de acciones tokenizadas en los Estados Unidos, la reacción de Wall Street fue que se «hizo» instantáneamente.¿Por qué?Porque al comparar las dos soluciones, la solución de Coinbase se basa 100% en el nuevo sistema de compensación y liquidación de transacciones.

El sistema existente de Wall Street se basa en DTCC (Depository Depository and Clearing Corporation), que opera a través de registro central, depósito central, negociación de contraparte central y compensación central.El plan presentado por Coinbase es: «No quiero DTCC y no quiero una contraparte central. Lo haré todo en la cadena». Es una transacción punto a punto, «la transacción es liquidación» y la liquidación se realiza transacción por transacción.Es como si te doy 100 yuanes y tú me das dos paquetes de cigarrillos, el dinero y los bienes se pagarán en su totalidad y no se requiere contabilidad de terceros.Se trata de un modelo de compensación y liquidación de transacciones de «efectivo digital».

Si Coinbase sigue el plan de Coinbase, no serán necesarios todos los departamentos intermedios y administrativos que mantienen a Wall Street en funcionamiento.Esto significa que la mitad de la gente de Wall Street perderá su empleo.Aquellos que realizan transacciones en la oficina principal pueden estar bien, pero aquellos que realizan liquidaciones en la oficina administrativa definitivamente perderán sus trabajos. En ese momento, todo Wall Street estaba presa del pánico.

Hice una llamada especial a un amigo de Wall Street. Era responsable del negocio intermedio y administrativo de una gran institución financiera. Le pregunté: «Vi que Coinbase propuso un plan para el comercio de acciones tokenizadas. ¿Esto tiene un gran impacto en usted?» Me dijo: «Señor Xiao, todo Wall Street ha estado discutiendo ese plan en los últimos dos días. Todos sienten que se acabó. Ahora sus puestos de trabajo realmente no están garantizados».

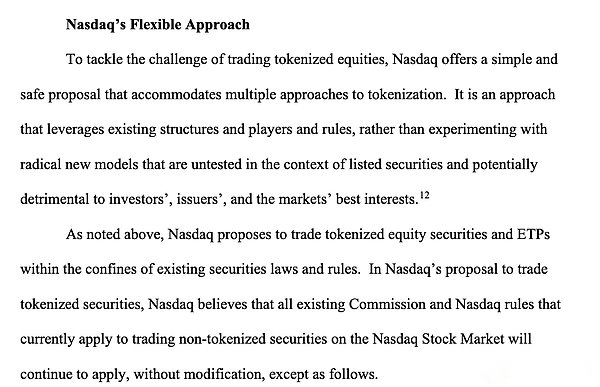

Nasdaq dijo que para abordar los desafíos del comercio de acciones tokenizadas, proporciona una solución simple y segura que es compatible con múltiples tokenizaciones.Fuente, sitio web oficial de la SEC

Ante esta crisis existencial, Wall Street comenzó a contraatacar. Todos pensaron: ¿No podemos quedarnos quietos esperando la muerte?Entonces hay una alternativa propuesta por Nasdaq.La propuesta de 40 páginas todavía se puede encontrar en el sitio web oficial de la SEC.Nasdaq propuso un camino completamente diferente al de Coinbase: la mejora.

Su núcleo es: retener DTCC (Deposy and Clearing Corporation), continuar realizando la liquidación central de tokens y dejar que DTC sea responsable de la tokenización y liquidación de tokens de los activos de custodia. Esto significa que conserva la estructura original de Wall Street.Aunque no se puede decir que haya salvado el 100% de los puestos de trabajo de todos, al menos ha salvado los puestos de trabajo de una gran parte de la gente.

Ahora hay dos conjuntos de planes sobre la mesa: la facción revolucionaria de Coinbase y la facción reformista de Nasdaq.

Pero tenga en cuenta que incluso si Nasdaq conserva DTCC, debe adoptar la tokenización.¿Por qué?Porque sólo la tokenización puede lograr operaciones y compensación las 7 horas del día, las 24 horas del día.Si no puedes hacerlo las 24 horas del día, los 7 días de la semana, definitivamente estarás condenado en la competencia futura.

Para lograr la liquidación en tiempo real, es necesaria la tokenización.Porque las transacciones 24 horas al día, 7 días a la semana, solo son posibles en una nueva infraestructura financiera basada en tokens.

Este es un caso muy clásico: de un lado están los revolucionarios (Coinbase) y del otro lado están los reformistas (Nasdaq).Pero no importa en qué facción estés, tienes que admitir: la nueva infraestructura del mercado financiero (blockchain/tokenización) es una tendencia irreversible.