Autor: danny; Fuente: X, @agintender

¿Qué obliga a los acuerdos e intercambios que dicen ser “justos” a volcar la mesa? Cuando hablamos de AVD, no podemos hablar simplemente de AVD. ADL es el proceso final de todo el mecanismo de liquidación.Lo que queremos examinar es todo el mecanismo de liquidación, incluido el precio de liquidación forzosa, el precio de quiebra, la liquidación por discapacidad, el fondo de seguro y otros mecanismos: la ADL es sólo el resultado final de la «socialización».El núcleo es en realidad el mecanismo de liquidación. Es la devastación tras agotarse el mecanismo de liquidación lo que nos ha traído hasta este momento.(Tanto tú como yo deberíamos ser responsables~)

¿En cuanto a por qué ADL es una secuencia codiciosa (cola codiciosa)?No se puede entender ahora que hay abundante liquidez y condiciones de calma. Si se sitúa en el contexto de la ADL actual, se puede entender por qué CEX está diseñado de esta manera, porque es la solución con el menor riesgo, el menor coste y la menor carga psicológica.

1. ADL es una herramienta que salva vidas para el intercambio, no un peso justo.

ADL (Auto-Desapalancamiento) es un mecanismo de reducción de riesgos a nivel de sistema en el mercado de contratos perpetuos.Cuando el mercado fluctúa violentamente y algunas cuentas están fuera de posición, y el fondo de seguro de la bolsa es insuficiente para cubrir estas pérdidas, el sistema activará ADL para llenar el vacío cerrando por la fuerza las posiciones de algunas cuentas rentables, evitando así que falle el sistema de liquidación general.Cabe señalar que ADL no es una operación normal y sólo se habilitará como «último recurso» en circunstancias extremas.

Después de que se activa una ADL, el sistema reduce las posiciones de acuerdo con un conjunto de reglas de prioridad claro pero no completamente público. En términos generales, cuanto mayor sea el apalancamiento y mayor el índice de beneficio flotante de una posición, más fácil será colocarla al frente de la cola ADL para la «optimización de la posición».

Con respecto al núcleo de ADL, permítanme publicar directamente la discusión de Binance sobre ADL:

Algunos puntos clave:

-

El actual mecanismo de contrato está listo para su «plena posición»

-

ADL es el paso final en el proceso de liquidación

-

Ocurre cuando el fondo de protección de riesgos del contrato no puede absorber

-

Cuanto mayor sea el tamaño del fondo de protección contra riesgos, con menos frecuencia se activará la ADL.

-

Iniciar ADL tiene un impacto negativo en el mercado y equivale a utilizar el dinero de los que obtienen ganancias para subsidiar los errores de los perdedores (especialmente los que obtienen ganancias suelen ser grandes inversores, y reducir las ganancias de otras personas es ofender a los grandes inversores).

-

No podemos evitar las AVD, pero haremos todo lo posible para reducirlas.

Para los intercambios/protocolos, si el propósito del mecanismo de compensación es garantizar la equidad, entonces ADL es salvar vidas.

2. Cascada de liquidación: de la transacción de mercado a la activación de la ADL

Dado que la ADL es una parte integral del mecanismo de liquidación, para explorar los detalles que desencadenan la ADL, debemos comenzar desde la fuente.

En términos generales, los intercambios tienen una secuencia de liquidación en «cascada»:

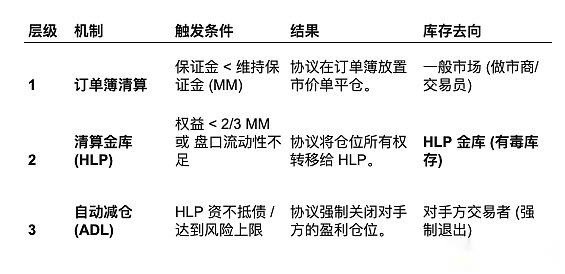

primera etapa: Liquidación del libro de órdenes: cuando un usuario mantiene un margen insuficiente, el motor de liquidación primero intenta colocar la posición en el libro de órdenes como una orden de mercado (Orden de mercado).

Idealmente, la profundidad del mercado es suficiente, las órdenes de cierre largas son devoradas por las órdenes pendientes cortas, la posición se cierra y el margen restante se devuelve al usuario.Sin embargo, en una caída similar a la del 10.11, las órdenes de compra se agotan y enormes órdenes de liquidación penetrarán directamente en el mercado, lo que provocará que el deslizamiento de precios se salga de control y provocará directamente posiciones cortas, por lo que se dará el segundo paso.

segunda etapa: El fondo de protección contra riesgos asume el control. Cuando no se puede aceptar el mercado, o la posición del usuario está cerca del precio de quiebra, para evitar un mayor colapso del precio, interviene el fondo de seguro de la bolsa.

El Fondo de Cobertura de Riesgos actúa como «comprador de último recurso», adquiriendo la posición a un precio cercano (o mejor en algunas bolsas) al precio de quiebra.A continuación, el fondo de cobertura de riesgos intenta deshacer lentamente la posición en el mercado.En este momento el fondo mantiene una enorme posición perdedora (riesgo de inventario).Si los precios siguen cayendo, el propio fondo perderá dinero.

La tercera etapa:Activador ADL Este es el paso más crítico.Cuando el fondo de protección de riesgos alcanza el umbral, o cuando el fondo cree que asumir la posición conducirá a su propia quiebra mediante cálculos de control de riesgos, el sistema se negará a asumir el control y activará directamente el ADL.

El sistema busca «víctimas» entre las contrapartes (es decir, operadores que han hecho lo correcto y están obteniendo ganancias) y las obliga a cerrar sus posiciones al precio marcado en ese momento para compensar la posición perdedora que está a punto de agotarse.

Aquí está el punto clave: ADL en realidad tiene una «función» muy importante aquí, pero casi nadie la menciona: cuando la liquidez del mercado es insuficiente, el dinero del ganador se utiliza para detener la caída.

Piénselo, suponiendo que no exista ADL, entonces el fondo de seguros seguirá realizando pedidos en el mercado para sobrevivir, y el precio seguirá subiendo o bajando, lo que provocará más estampidas.

3. Los efectos de transmisión de los dos modelos de liquidación en ADL

Mucha gente conoce ADL, pero se estima que no mucha gente comprende el modelo de liquidación anterior de ADL. En términos generales, existen dos modelos principales.Algunos de los modelos de liquidación más innovadores actualmente se basan en mejoras de los dos modelos.

La liquidación es un precursor de la ADL.Los diferentes métodos de procesamiento de liquidaciones determinan directamente la frecuencia, profundidad e impacto de la activación de ADL en el mercado.Hablar de ADL sin hablar del modelo de liquidación es actuar como un pícaro.

3.1 Modalidad A: Liquidación del Libro de Órdenes

Mecanismo: cuando el usuario activa la línea de liquidación, el motor de liquidación arroja directamente la posición al libro de órdenes como una orden de mercado para la transacción.

El papel del fondo de seguro: sólo se utiliza para cubrir «pérdidas».Es decir, si una orden de mercado sitúa el precio por debajo del precio de quiebra, la diferencia será compensada por el fondo de seguro.

Lógica de activación de ADL: ADL se activará solo cuando el fondo del seguro llegue a cero o el libro de órdenes esté completamente agotado (no hay más órdenes para comprar).

Impacto en el mercado:

Ventajas: Respetar al máximo los precios del mercado y no interferir con los usuarios rentables.

Desventajas: en condiciones extremas del mercado como el 10.11, las órdenes de liquidación enormes descompondrán instantáneamente la liquidez y provocarán una serie de liquidaciones.El precio se desplomará debido a la propia orden de liquidación, lo que provocará que más personas liquiden sus posiciones, lo que a su vez provocará que el fondo de protección contra riesgos se agote rápidamente.

3.2 Modo B: Modo Respaldo/Absorción (Retroceso/Absorción)

Mecanismo: cuando un usuario activa la línea de liquidación, el sistema no venderá directamente al mercado, sino que el proveedor de liquidez/fondo de seguro se hará cargo directamente de la posición.

El papel del fondo de protección contra riesgos: «compra» la orden de liquidación del usuario al precio de quiebra. Después de la absorción, la orden se vende en el mercado en el momento adecuado.Suponiendo que el precio de la transacción sea mejor que el precio de la posición, las ganancias se incluirán en el fondo del seguro;de lo contrario, la pérdida correrá a cargo del fondo del seguro.

Lógica de activación ADL: esta es la diferencia más crítica entre modos.

En el modo A, la ADL se activa cuando se agota la liquidez del mercado y el dinero del seguro y «no queda dinero que perder».

En el modo B, ADL utiliza el control de riesgos del fondo de protección contra riesgos como mecanismo de activación.

4. Verificación y cálculo en profundidad de los dos modelos de liquidación.

Para responder «¿Cómo afectan los diferentes mecanismos de liquidación a ADL?», primero establecimos un modelo matemático para simular el desempeño del Modo A y el Modo B en condiciones extremas de mercado.

4.1 Supuestos del escenario

Entorno de mercado: el precio de ETH colapsó instantáneamente.La profundidad actual del mercado es extremadamente pobre y las órdenes de compra son escasas.

Cuenta predeterminada (Alice):

Posición: Larga 10,000 ETH

Precio de Liquidación: $2,000

Precio de quiebra (retorno a precio cero): $1,980

Probabilidades actuales del mercado:

Precio de compra: $1,990 (solo 100 ETH)

Segundo precio de compra: $1,900 (sólo 5,000 ETH) – profundidad similar a un acantilado

Precio de compra tres: $1,800 (con 10,000 ETH)

4.2 Modo A: modo de eliminación de handicap

Mecanismo: el motor de liquidación arroja directamente los 10,000 ETH de Alice al libro de órdenes a la orden de venta a precio de mercado sin ningún almacenamiento en búfer.

Proceso de cálculo: (Cálculo simplificado, solo le da una idea aproximada)

Transacción:

100 ETH a 1.990 dólares;5000 ETH a 1900 $; 4900 ETH a 1800 $

Precio medio ponderado (VWAP):[(100*1990) + (5000*1900) + (4900 *1800)] / 10000 = $1852

Pérdida por pérdida de posición:El precio de la quiebra de Alice es de 1.980 dólares.Pérdida por ETH: $1,980 – $1,852 = $128Pérdida total: $128 * 10,000 = $1,280,000

Activador de AVD:Si el saldo del fondo del seguro es < $1,28 millones, el sistema debe activar ADL inmediatamente.El sistema encontrará a Bob, un gran generador de ganancias que tiene una orden corta, y lo obligará a detener sus ganancias a un precio de $1,980 (aunque el precio de mercado ahora ha bajado a $1,800, Bob podría haber ganado más).

El modo A provocó que el precio cayera instantáneamente a $ 1,800, creando una enorme pérdida por deslizamiento, que penetró directamente en el fondo de seguros, provocando que ADL se activara de manera inmediata y masiva..

4.3 Modo B: Modo de adquisición/absorción

Mecanismo: El motor de liquidación no vende al mercado.El fondo de seguros (o grupo HLP) se hace cargo directamente de la posición de Alice a un precio de liquidación forzosa (2.000 dólares) o ligeramente mejor que el precio de quiebra (1.990 dólares).

Proceso de cálculo:

Adquisición: el fondo de protección contra riesgos mantuvo instantáneamente una posición larga de 10,000 ETH y el costo de entrada se registró en $1,990.

-

Reacción del mercado: El precio de mercado aún se mantuvo en 1.990 dólares (porque no había presión de venta para llegar al mercado).El mercado parece «tranquilo».

-

Riesgo bursátil: 1 minuto después, los mercados externos (como Coinbase) cayeron a 1.850 dólares.Los 10.000 ETH en poder del fondo de protección contra riesgos generaron una pérdida flotante:($1,990 – $1,850) * 10,000 = $1,400,000

-

Juicio de activación de ADL:En este momento, el sistema no activará ADL debido a que «no hay dinero para compensar» (porque aún no se ha vendido).Sin embargo, el sistema realizará una verificación de riesgos:

-

Si el capital total de HLP es de 100 millones de dólares, se puede tolerar una pérdida de 1,4 millones de dólares -> ADL no se activará.

-

Si los fondos del HLP son sólo de 5 millones de dólares, la pérdida de 1,4 millones de dólares es demasiado grande -> Para proteger LP, el sistema decide descartar esta papa caliente -> desencadenar AVD.

-

El modo B protege el precio de mercado en el primer segundo de la caída y evita liquidaciones en serie. Pero acumula riesgos en fondos de seguros.Si el mercado posterior no logra recuperarse, las pérdidas del fondo de seguros seguirán aumentando, lo que eventualmente puede conducir a una ADL más violenta (o, como en Hyperliquid 10.11, para evitar que HLP pierda dinero, a una ADL agresiva).

Una cosa más, la razón por la que Hyperliquid activó ADL a gran escala en 10.11 no fue porque el sistema se quedó sin dinero, sino porque HLP Vault transfirió activamente el riesgo a usuarios rentables para protegerse.Esto es para evitar que se repita el incidente anterior del «Whale Slap» (donde las ballenas aprovecharon la falta de liquidez para atrapar a HLP).

Aunque el Modo B protege el precio de desventaja de una destrucción instantánea, concentra el «riesgo de inventario» en HLP.Una vez que HLP se sienta asustado (alcanza el umbral de control de riesgos), utilizará ADL para «matar» las posiciones de los usuarios rentables de manera extremadamente agresiva para cerrar cuentas y garantizar su propia supervivencia.Imagínese si el retroceso de HLP alcanzara el 30% en un día, ¿qué haría la mayoría de la gente?Retirarán fondos directamente y retirarán efectivo, lo que eventualmente conducirá a una corrida.

Además, los viejos fanáticos que me conocen saben que he dicho muchas veces antes que el Perp dex actual copia el mecanismo de liquidación de CEX, y que tarde o temprano habrá grandes problemas.Creo que ahora todo el mundo puede entenderlo un poco, ¿verdad? jajaja

5. Arquitectura especial de Hyperliquid: sensibilidad de HLP y ADL

La particularidad de Hyperliquid es que no cuenta con un fondo de seguro enorme y opaco como Binance u OKX, que esté protegido por las ganancias acumuladas por el intercambio a lo largo de los años.Su fondo de seguros corre a cargo de HLP Vault.

5.1 HLP: creador de mercado y fondo de seguros

HLP es un fondo común compuesto por usuarios de la comunidad que depositan USDC.Tiene una doble personalidad:

Creador de mercado: proporciona liquidez al libro de órdenes y gana el diferencial.

Liquidador: Cuando ocurre la “segunda fase” antes mencionada, HLP es responsable de hacerse cargo de la posición liquidada del usuario.

Esta estructura da como resultado que el mecanismo de activación de ADL de Hyperliquid sea completamente diferente al de los intercambios centralizados:

Modelo de Binance: el fondo de seguro es el «dinero privado» del intercambio, que generalmente acumula miles de millones de dólares (?) (esto es lo que supongo, no hay fundamento), por lo que Binance puede tolerar grandes retrocesos e intentar no activar ADL para mantener la experiencia de los grandes usuarios.

Modo hiperlíquido: HLP es el dinero del usuario.Si HLP pierde demasiado para hacerse cargo de una enorme posición tóxica, provocará que los LP (proveedores de liquidez) entren en pánico y retiren fondos, lo que desencadenará una «corrida» y conducirá a la muerte del intercambio.(El incidente de Jelly ya le ha demostrado a HLP el poder del retroceso)

Por lo tanto, el motor de control de riesgos de Hyperliquid está diseñado para ser extremadamente sensible.Una vez que el sistema detecta que el riesgo de que HLP se haga cargo de una posición es demasiado alto, inmediatamente omite la segunda etapa e inicia directamente ADL.Por eso, el 11 de octubre, Hyperliquid desencadenó una ADL a gran escala (más de 40 veces en 10 minutos), y algunos CEX optaron por utilizar sus propios fondos para resistir, aunque estuvieran agotados internamente.

5.2 Análisis en profundidad: mecanismo de Liquidator Vault

Liquidator Vault es una subestrategia dentro de HLP. No se trata de un fondo común independiente, sino de otro conjunto de lógica de «liquidación».

Cuando se liquida a un comerciante y el mercado no puede absorber la orden (falla de Nivel 1), la bóveda de compensación «compra» la posición en incumplimiento.

Ejemplo: El operador toma una posición larga de 1000 SOL a $100.El precio bajó a $90 (precio endurecido).La cartera de pedidos es escasa en órdenes de compra.La bóveda de liquidación se hace cargo de la posición larga de 1000 SOL a 90 dólares.

Confirmación instantánea de PnL: se pierde el margen restante del usuario.Si el margen cubre la diferencia entre el precio de entrada y el precio de marca actual, HLP inmediatamente acredita una ganancia de «tarifa de liquidación».

Relajación de acciones: HLP ahora tiene una posición larga de 1000 SOL en un mercado en colapso.Debe vender estos SOL para neutralizar el riesgo.Pero si estas posiciones no pueden liquidarse y alcanzarse a tiempo, se activará la ADL.

6. Revisión del evento 10.11: El juego de los algoritmos

Ahora volvamos al núcleo de la controversia: el 11 de octubre de 2025, Hyperliquid procesó más de 10 mil millones de dólares en volumen de liquidación;en 10 minutos, la ADL superó 40 veces.¿Algunas personas dicen que todo esto es un escándalo? ¿Es este realmente el caso?

6.1 El meollo de la controversia: cola codiciosa versus prorrateo

El director ejecutivo de Gauntlet, Tarun Chitra, señaló que el algoritmo ADL utilizado por Hyperliquid resultó en una «pérdida innecesaria» (costo de oportunidad) de aproximadamente 653 millones de dólares.

El foco de la controversia es el algoritmo de clasificación de ADL.

Algoritmo de Hyperliquid: The Greedy Queue (The Greedy Queue) Este es un algoritmo clásico heredado de la era BitMEX.El sistema clasifica a todos los usuarios rentables según su rentabilidad y apalancamiento:

Puntuación de clasificación = Beneficio/Principal * Apalancamiento múltiple

Método de ejecución:

Comenzando por el usuario mejor clasificado, el sistema cerrará completamente sus posiciones hasta que se llene la brecha de pérdidas.Resultado: El “comerciante con mejor desempeño” fue “asesinado”.Su posición había desaparecido.Aunque mantuvieron sus ganancias en ese momento, perdieron las enormes ganancias potenciales de la posterior caída del mercado.

Algoritmo propuesto por Gauntlet: Prorrateo consciente del riesgo:

Método de ejecución: en lugar de acabar con el primer lugar por completo, cada uno de los 20% de usuarios con mayores ganancias recortará una parte de sus posiciones (por ejemplo, cada persona cerrará el 10%).

Ventajas: Se conserva parte de la posición del usuario para que pueda seguir disfrutando de las tendencias posteriores del mercado.La prueba retrospectiva de Gauntlet muestra que este método puede retener más posiciones (OI) y reducir el daño a los usuarios.

6.2 ¿Por qué Hyperliquid insiste en utilizar «colas codiciosas»?

Aunque el algoritmo de Gauntlet es teóricamente más justo, la refutación del fundador de Hyperliquid, Jeff Yan, apunta a limitaciones del mundo real:

Velocidad y determinismo: en las cadenas L1, los recursos informáticos son caros. Prorratear las deducciones para miles de usuarios requiere cálculos exhaustivos y actualizaciones de estado, lo que puede provocar retrasos en los bloqueos.La «cola codiciosa» solo necesita ordenar y cortar la cabeza, lo que tiene una complejidad computacional baja y una velocidad de ejecución extremadamente rápida (nivel de milisegundos).Cuando los mercados colapsan, la velocidad es esencial.

Vulnerabilidad de los HLP: como se mencionó anteriormente, los HLP tienen financiación limitada.ADL prorrateado significa que HLP necesita mantener una parte de la posición tóxica durante un período de tiempo más largo (esperando que el sistema calcule y ejecute lentamente los recortes de todos).Para Hyperliquid, reducir el riesgo rápidamente (liquidando por completo a los grandes actores) es más importante que la llamada «justicia».

7. ¿Cuál es la verdad sobre la cola codiciosa?

Si puede leer el artículo completo, sabrá que más de 40 AVD en 10 minutos es la esencia del mecanismo de HLP. Frente a los principales comerciantes, los contribuyentes de HLP son la base de Hyperliquid.

La cola codiciosa no es un algoritmo nuevo creado por Hyperliquid. De hecho, este algoritmo existía hace n años y la mayoría de los CEX todavía no lo utilizan. ¿No pensaron en la seguridad del fondo común cuando utilizaron la cola codiciosa?¿Reducir también la carga computacional y las limitaciones de velocidad?Y con tantas AVD ocurridas en la historia, ¿ninguno de los grandes hogares afectados defendió sus derechos?¿Estás causando problemas en tu puerta?Obviamente no.

La verdadera razón es: para el intercambio centralizado CEX, la cola codiciosa es una solución razonable, relativamente justa y de costo controlable basada en el mecanismo existente.

Volviendo al modo de liquidación A y al modo B mencionados anteriormente, las condiciones para la activación de ADL son

-

Severas fluctuaciones del mercado

-

La liquidez en el mercado se encuentra básicamente en un estado de «vacío».

-

Los fondos de protección de riesgos sufrieron graves pérdidas

Los grandes inversores que recibieron ADLed también sabían que en ese momento no había suficiente liquidez en el mercado para asumir sus posiciones rentables. Incluso en los primeros años, debido a algunas razones técnicas, cuando el mercado fluctuaba violentamente, ni siquiera se podía iniciar sesión en la cuenta de intercambio. Por lo tanto, la operación ADL se convirtió en una función encubierta del intercambio para ayudar a «obtener ganancias», porque muchas ganancias rentables probablemente no podrían negociarse en ese momento.

Además, ganar menos dinero es psicológicamente más fácil de aceptar que perder dinero, especialmente después de enterarse de que el propio intercambio ha sufrido muchas pérdidas. Este sentimiento de felicidad hará que las personas se sientan un poco más cómodas en comparación.

En cuanto a por qué debe ser una secuencia de codicia, aparte de la lógica algo extraña y simple de ganar más = mayor responsabilidad, la razón principal es en realidad: menos personas se ven afectadas.

¿Qué es lo que más preocupa al CEX?¿No a través del almacén?¿No es una pérdida?¡Pero la opinión pública!En lugar de que un grupo de personas sufra pérdidas, preferirían que sólo un pequeño número de personas sufriera pérdidas.En este caso, se puede resolver mediante comunicación privada uno a uno o muchos a uno. Todo el mundo debería saber que el juego en el mercado no termina sólo después de la liquidación/ADL.También surgen disputas, quejas, amenazas, etc. posteriores. Muchas disputas se resuelven entre bastidores.

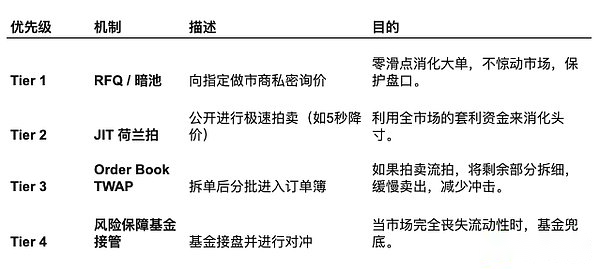

8. ¿Existe un algoritmo mejor?

Lo hay, pero no es un algoritmo ADL mejor. En esta etapa, la atención debe centrarse en cómo prevenir la aparición de AVD.

Debido a que no es el tema central de este artículo, simplemente usaré una tabla para explicarlo a continuación.Para los practicantes del intercambio, los consejos del gráfico deberían ser suficientes.

Por supuesto, si todos los intercambios tienen el «coraje» de construir un sistema de disyuntores, realmente bloqueará muchas palabras innecesarias.