“Cuenta Trump”: una apuesta nacional para remodelar la riqueza y el futuro de Estados Unidos

Si esta política se implementa, seguirá proporcionando liquidez al mercado de valores estadounidense desde ahora hasta 18 años después, y será algo bueno para el mercado en general si no hay liquidez en el futuro cercano.

Del “dinero helicóptero” al “capital helicóptero”

La «Cuenta Trump» ya no se contenta con resolver necesidades urgentes inmediatas, sino que tiene mayores ambiciones.intenta pasar Bloqueo de activos obligatorio y Efecto del interés compuesto a largo plazo , anclando directamente el destino económico de nuestra próxima generación en el desempeño del mercado de capitales.

Imaginemos que cada nuevo ciudadano estadounidense nacido recibiera 1.000 dólares en “dinero inicial” del gobierno federal.El dinero no se utiliza para el consumo inmediato, sino que se invierte a la fuerza en el mercado de valores y nadie puede utilizarlo hasta que el beneficiario alcance la edad adulta.Además, la familia Dell también donó generosamente 6.250 millones de dólares para proporcionar «capital inicial» en forma de acciones para los niños nacidos antes de esa fecha.Esto marca la transición del concepto de «sociedad de propiedad» de un eslogan político a un gran proyecto de infraestructura financiera concreta.

La estructura política y el mecanismo operativo de la “Cuenta Trump”

-

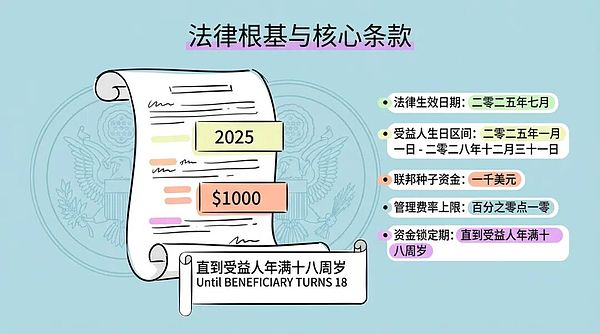

Alcance del beneficiario : Cada recién nacido estadounidense con un número de Seguro Social nacido entre el 1 de enero de 2025 y el 31 de diciembre de 2028. -

Financiamiento federal inicial : El Tesoro de los Estados Unidos realiza un depósito único de 1.000 dólares. -

Administración y gastos : Los fondos están bajo la gestión general del Ministerio de Finanzas y son operados por instituciones financieras privadas. El límite máximo de la comisión de gestión anual no excederá 0,10% . -

Período de bloqueo de fondos : Lock-in obligatorio hasta que el beneficiario cumpla 18 años, salvo que el beneficiario fallezca o sufra una discapacidad grave.Este período de bloqueo de 18 años tiene como objetivo aprovechar plenamente el efecto del interés compuesto y garantizar que el atributo de «capital» de los fondos no quede enajenado.

Asignación de algoritmos y desafíos del plan de Dell

-

Tener 10 años o menos (es decir, nacidos antes del 1 de enero de 2025). -

Vive en un código postal donde el ingreso familiar medio es inferior a $150,000. -

No recibió $1,000 del gobierno federal.

-

primer nivel : Para los recién nacidos de 2025 a 2028, el Ministerio de Finanzas federal proporciona 1.000 dólares estadounidenses, que es universal. -

Nivel 2 : Para los niños menores de 10 años, la Fundación Dell proporciona 250 dólares, sujeto al límite de ingresos medios del lugar de residencia. -

Nivel 3 : Los niños mayores de 10 años o en zonas de altos ingresos no reciben subsidio.

Financiamiento continuo y Super IRA

-

Las familias pueden utilizar sus ingresos después de impuestos para hacer contribuciones y disfrutar de un mayor valor. tratamiento de aplazamiento de impuestos . -

Los empleadores pueden contribuir hasta $2,500 por año a las cuentas de los hijos de los empleados, que no se incluirán en el ingreso imponible de los empleados, formando una nueva beneficios salariales libres de impuestos . -

Los gobiernos locales y otras organizaciones benéficas también pueden aportar capital sin contar en el límite anual.

Inversión forzada e impacto en el mercado: una apuesta por la inflación de activos

«Hipótesis del mercado inelástico» Se demuestra que la elasticidad de la demanda en el mercado de valores es mucho menor que los supuestos tradicionales. Por cada dólar de entrada, la capitalización total del mercado puede aumentar en cinco dólares o más.

Se trata en realidad de una apuesta estatal: se apuesta a que este tipo de ingeniería financiera pueda seguir creando riqueza en papel sin que se produzca un retorno catastrófico de las valoraciones en algún momento en el futuro.

Riesgos de secuencia de beneficiarios y nuevos desafíos en la gobernanza de las organizaciones benéficas

Lecciones de la experiencia internacional: Gran Bretaña, Singapur y los “bonos de bebé”

-

Lecciones del “Fondo Fiduciario para la Infancia” de Gran Bretaña : De 2002 a 2011, aunque el fondo fiduciario para niños implementado en el Reino Unido se abrió automáticamente, más de 758.000 cuentas todavía estaban «no reclamadas» cuando los niños alcanzaron la edad adulta, lo que representaba 1.400 millones de libras.Esto es una advertencia para nosotros de que el mecanismo de «inscripción voluntaria» de la «Cuenta Trump», combinado con un período de olvido de 18 años, puede dar como resultado que millones de niños de bajos ingresos que más lo necesitan no puedan acceder a esta riqueza. -

Consolidación obligatoria del Fondo Central de Previsión de Singapur : Singapur exige una tasa de contribución de hasta el 37% del salario, vincula estrechamente los fondos con infraestructura viva, como vivienda y atención médica, y ofrece una tasa de interés garantizada sin riesgo del 2,5% al 4%.En contraste, la «Cuenta Trump» carece de esa integración completa del ciclo de vida y de cobertura de riesgos, y se parece más a una alcancía aislada que a un sistema de seguridad social. -

Contradicciones de los ‘vínculos de bebé’ : El plan de «bonos para bebés» propuesto por demócratas como Cory Booker aboga por una financiación diferencial basada en la situación económica de la familia para reducir la brecha entre ricos y pobres.La «Cuenta Trump» proporciona financiación inicial federal igual, pero permite a las familias ricas invertir 5.000 dólares adicionales al año para un crecimiento libre de impuestos.Los críticos argumentan que esto equivale efectivamente a utilizar fondos públicos para crear refugios fiscales que beneficien a los ricos y que, en última instancia, podrían Exacerbar la brecha entre ricos y pobres en lugar de reducirla .

Recortes de beneficios y escenarios futuros

-

Escenario A: La edad de oro de la sociedad propietaria (escenario de mercado alcista) : -

Premisa : La economía estadounidense crecerá fuertemente en los próximos 20 años, la tecnología de inteligencia artificial provocará un salto en la productividad y la tasa de rendimiento anualizada del S&P 500 superará el 8%. -

resultado : Apreciación general de los activos, alivio de los conflictos de clases y aumento del apoyo al sistema capitalista entre los jóvenes. -

influencia política : La estrategia de “clase inversora” del Partido Republicano obtuvo una gran victoria y consolidó el panorama político de derecha. -

Escenario B: Veinte años perdidos (escenario de estanflación) : -

Premisa : Estados Unidos ha caído en una estanflación a largo plazo, o la valoración del mercado de valores ha regresado bruscamente después de haber sido impulsada al alza por los fondos pasivos. La tasa de inflación compensa los rendimientos nominales. -

resultado : El poder adquisitivo de las cuentas se ha reducido y las familias corrientes se han visto muy afectadas. -

influencia política : El argumento de la «estafa estatal» prevalece, la confianza de la sociedad en el sistema financiero se ha derrumbado y el populismo va en aumento.

-

Escenario C: Atolladero administrativo y activos inactivos (escenario del Reino Unido) : -

Premisa : Los formularios complejos impiden que las familias de bajos ingresos abran cuentas y los administradores privados carecen de incentivos para atender cuentas pequeñas. -

resultado : Millones de cuentas están inactivas y las instituciones financieras de Wall Street están erosionando los «activos sin propietario» mediante comisiones de gestión. -

influencia política : La política se considera subsidios fiscales regresivos, lo que genera críticas sobre la burocracia y la depredación financiera.

Conclusión: Afianzarse en el futuro, apostando por la equidad y las oportunidades

-

supuestos de mercado : El mercado de valores estadounidense siempre será una máquina eficiente para la creación de riqueza, no un casino. -

hipótesis conductual : Todas las familias, ya sean ricas o pobres, pueden tener el conocimiento y la paciencia para gestionar activos a largo plazo. -

supuestos sociales : La propiedad de activos puede reemplazar la redistribución del ingreso y convertirse en la solución definitiva a la desigualdad.