Autor: James Butterfill, Fuente: CoinShares Research, Compilador: Shaw Bitcoin Vision

En los últimos dos años,Las empresas de Tesorería de Activos Digitales (DAT) se han convertido en uno de los sectores más comentados en el mercado de las criptomonedas.. Dado que CoinShares opera un índice bursátil blockchain, este es un tema en el que nos sumergimos a menudo. A medida que el sector DAT y su credibilidad crecen rápidamente, su posicionamiento se vuelve cada vez más confuso.La reciente corrección del mercado ha ejercido presión sobre algunos DAT grandes, por lo queEs necesario reexaminar la intención original y la historia de desarrollo de DAT, así como lo que la reciente desaceleración del mercado y la reducción del valor liquidativo significan para su desarrollo futuro.

La intención original y el posicionamiento central de DAT

Para comprender la situación actual, debemos recordar las motivaciones originales para crear DAT.El objetivo principal de DAT es servir a empresas multinacionales con múltiples fuentes de ingresos en divisas y la necesidad de gestionar riesgos de capital y cambiarios..Para estas empresas, Bitcoin ofrece una cobertura atractiva contra los riesgos de la flexibilización cuantitativa, el aumento de la deuda pública y la devaluación monetaria a largo plazo.Agregar Bitcoin al balance no es una especulación, sino una estrategia de gestión del dinero, como lo demuestra el primer anuncio de Strategy en agosto de 2020. También coincide con el creciente interés entre las empresas en la tecnología de contabilidad distribuida y las eficiencias que se pueden lograr integrando la infraestructura blockchain en las operaciones existentes.

Estrictamente hablando, DAT simplemente se refiere a empresas que mantienen Bitcoin u otros criptoactivos en sus balances.El mercado ha ido fijando un umbral implícito: el públicoUna empresa debe poseer una proporción significativa de criptomonedas (generalmente por encima del 40% del valor liquidativo) para ser clasificada como DAT..A medida que las compras de criptomonedas se aceleran y las valoraciones se disparan, a menudo oscurecen el negocio principal de una empresa.La estrategia es el ejemplo más obvio:Lo que comenzó como una medida para diversificar sus fondos en realidad se convirtió en un vehículo de inversión apalancado en Bitcoin..Muchos nuevos participantes han seguido un enfoque similar, emitiendo acciones no para desarrollar su negocio sino para acumular más activos digitales.Sin embargo, con el tiempo, esto ha erosionado el interés y los flujos de financiación en el campo, al tiempo que ha planteado dudas sobre la sostenibilidad de estas estrategias.Posteriormente, estas empresas comenzaron a utilizar varios canales de financiación tanto como fuera posible para aumentar rápidamente el número de tenencias de criptomonedas, con la esperanza de que el aumento de los precios compensara la falta de crecimiento en sus negocios principales.

Lógica de comportamiento de DAT y desafíos bajo la corrección del mercado

La reciente corrección del mercado de criptomonedas ha expuesto estos defectos estructurales..Varios factores contribuyeron a esta caída, incluida la falta de un negocio operativo sólido que respalde su estrategia de administración de dinero, el traslado de fondos a otras inversiones en acciones relacionadas con blockchain (como operaciones mineras) y la caída general de los precios de las criptomonedas.Para muchas de estas empresas, sus negocios tradicionales generan pérdidas, lo que puede generar cierta presión de venta, aunque estas presiones de venta son generalmente pequeñas en relación con sus tenencias de activos digitales.Bitmine (BMNR) es un buen ejemplo: en su último trimestre fiscal, la compañía tuvo salidas de efectivo operativas de sólo 5 millones de dólares, mientras que sus reservas de Ethereum (ETH) valían más de 10 mil millones de dólares.El flujo de caja operativo de Metaplanet, con sede en Japón, es igualmente minúsculo en comparación con sus 2.700 millones de dólares en tenencias de Bitcoin.

Por otra parte,Los pagos de dividendos e intereses pueden generar una necesidad más apremiante de vender, especialmente cuando los recursos líquidos en moneda legal son escasos.Sin embargo, la mayoría de los DAT se financian mediante la emisión de acciones y tienen una carga de deuda relativamente baja.La única excepción es Strategy, que tiene 8.200 millones de dólares en deuda pendiente y emitió 7.000 millones de dólares en acciones preferentes que pagan dividendos.Los pasivos de Strategy generan compromisos de flujo de efectivo anuales de aproximadamente $800 millones, que la compañía ha financiado mediante financiamiento adicional.Para disipar las preocupaciones sobre su solvencia, Strategy utilizó una vez más su mecanismo de emisión a mercado (ATM) para emitir 1.400 millones de dólares en reservas para pagar dividendos e intereses de acciones preferentes.Las empresas de DAT utilizarán todos los medios disponibles para evitar vender sus reservas de activos digitales y, hasta ahora, las principales empresas de DAT que seguimos no han realizado grandes ventas este año.

Sin embargo, la pregunta sigue siendo: ¿Qué sucede cuando el mNAV (capitalización de mercado respecto al valor liquidativo) cae por debajo de 1x?Al contrario de lo que la mayoría de la gente piensa, la situación no es del todo desesperada.Las empresas que poseen criptomonedas aún pueden aumentar sus tenencias de criptomonedas por acción invirtiendo sus estrategias de acumulación.En este caso, la empresa vende criptomonedas y recompra acciones, aumentando así sus tenencias de tokens por acción.Si bien este enfoque tiene sentido, creemos que es poco probable que los equipos de gestión que luchan por escalar sus operaciones reduzcan de manera proactiva sus tenencias de criptomonedas, lo que podría conducir a un crecimiento estancado en sus tenencias hasta que mejoren las condiciones de financiamiento.Por último, las empresas que cotizan por debajo del valor liquidativo de sus criptomonedas pueden convertirse en objetivos de adquisición atractivos, ya que las empresas con mayores recursos pueden verlos como una forma de adquirir activos digitales por debajo del costo.

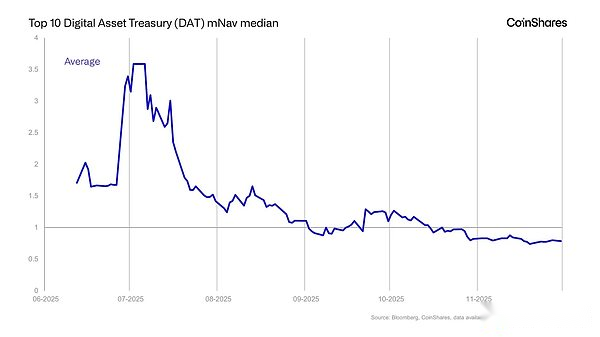

¿Ha estallado la burbuja DAT?

En muchos sentidos, lo es.Muchas de estas empresas cotizaban a 3, 5 o incluso 10 veces su valor liquidativo en el verano de 2025, y ahora rondan 1x o incluso menos.A continuación, la dirección del mercado divergirá:O la caída de precios desencadena ventas desordenadas, lo que lleva a una caída del mercado, o las empresas continúan manteniendo activos y esperando a que los precios se recuperen.. Preferimos esto último, especialmenteDada la mejora del contexto macroeconómico y la posibilidad de un recorte de tipos en diciembre, esto respaldará al mercado de criptomonedas en general.

Sin embargo,A largo plazo, el modelo DAT necesita evolucionar y cambiar. Los inversores serán menos tolerantes con la dilución y la alta concentración de activos sin flujos de ingresos sustanciales.La intención original de las empresas de alta calidad de diversificar el riesgo fiduciario se ha visto eclipsada por un gran número de empresas que utilizan el mercado de valores público para crear enormes activos en lugar de desarrollar negocios reales, lo que ha socavado la credibilidad de toda la industria.

Es alentador que un grupo de empresas más fuertes estén comenzando a incluir Bitcoin en sus balances con fines estratégicos.Sin embargo, según la definición informal actual, estas empresas no deberían considerarse DAT en absoluto.Irónicamente, las empresas que mejor se ajustan a la intención original del modelo de estrategia de gestión de divisas/cobertura cambiaria, como Tesla, Trump Media Group y Block Inc, están actualmente excluidas de esta etiqueta.

La dirección futura del concepto DAT

El estallido de la burbuja DAT no significa el fin del concepto DAT.En cambio, esperamos un reajuste del mercado.Los inversores distinguirán cada vez más entre:

-

DAT especulativo: El negocio principal es secundario y su valor depende casi por completo de las tenencias de tokens.

-

DAT orientado a reservas de activos: Utilice Bitcoin u otros activos digitales como parte de una estrategia seria de tesorería y divisas.

-

Compañía de inversión simbólica: Una empresa que posee una cartera diversificada de tokens, probablemente más similar a un fondo cerrado que a una empresa tradicional.

-

empresa estratégica: Agregar Bitcoin al balance como cobertura macro pero sin buscar ser clasificado como DAT.

El año pasado demostró que la palabra «DAT» puede significar todo y nada al mismo tiempo, por lo que la industria avanzará hacia una clasificación más clara.

Conclusión

DAT nació de un concepto razonable:Las empresas diversifican sus reservas de capital de monedas fiduciarias a activos digitales. Sin embargo, la rápida expansión de las reservas de tokens, la dilución y la búsqueda de un crecimiento en el número de tokens por acción a toda costa han socavado esta intención original.A medida que estalla la burbuja, el mercado está reevaluando qué empresas realmente se ajustan al modelo DAT y cuáles simplemente se están subiendo a la ola..

El futuro de DAT pasa por volver a los principios básicos:Gestión financiera rigurosa, un modelo de negocio sólido y expectativas realistas sobre el papel de los activos digitales en los balances corporativos.La próxima generación de empresas DAT estará más cerca del modelo imaginado originalmente: negocios globales estables que utilizan activos digitales de manera estratégica en lugar de especulativa.