Autor: arndxt; Fuente: X, @arndxt_xo; Compilador: Shaw Bitcoin Vision

Hoy voy a profundizar y analizar el verdadero estado de nuestra economía en este momento. Si ha estado prestando atención a la macroeconomía anterior, debería poder obtener algunas pistas de ella.

En la actualidad, sólo la inteligencia artificial sigue impulsando el PIB, y otros aspectos como el mercado laboral, los hogares, la asequibilidad y la adquisición de activos están disminuyendo.

Todo el mundo está esperando la “inversión del ciclo”.Pero no hay ningún ciclo en absoluto.

El hecho es:

-

El mercado ya no opera basándose en los fundamentos.

-

El gasto de capital en IA es en realidad un factor clave para prevenir el declive tecnológico.

-

Habrá una ola de liquidez en 2026 y el consenso del mercado ni siquiera ha comenzado a valorarla todavía.

-

La desigualdad es una macroresistencia que restringe la formulación de políticas.

-

El cuello de botella de la inteligencia artificial no es la potencia informática de la GPU, sino la energía.

-

Las criptomonedas se están convirtiendo en la única clase de activos con potencial real de crecimiento para los grupos demográficos más jóvenes, lo que las hace políticamente relevantes.

No juzgue mal los riesgos de esta transformación ni asigne mal las inversiones, perdiendo así oportunidades.

1. La dinámica del mercado no está impulsada por los fundamentos

Los precios del mercado de activos han fluctuado durante el último mes sin la publicación de nuevos datos económicos, pero han experimentado fuertes oscilaciones en respuesta al cambio de actitud de la Reserva Federal.

La probabilidad de un recorte de tipos cayó del 80% al 30%, y luego volvió al 80%, simplemente por los comentarios de funcionarios individuales de la Reserva Federal.Esto es consistente con condiciones de mercado en las que los flujos de capital sistémicos superan abrumadoramente los juicios macro.

Aquí hay alguna evidencia microestructural:

-

Los fondos objetivo de volatilidad se desapalancan automáticamente cuando la volatilidad aumenta y se reapalancan cuando la volatilidad se comprime..

A estos fondos no les importa «la economía» porque ajustan su exposición al riesgo basándose en una sola variable: el nivel de volatilidad del mercado.Cuando aumenta la volatilidad, reducen su exposición → venden.Cuando la volatilidad cae, aumentan la exposición → comprar.Esto provocará ventas automáticas cuando el mercado esté débil y compras automáticas cuando el mercado esté fuerte, amplificando así las fluctuaciones bidireccionales.

-

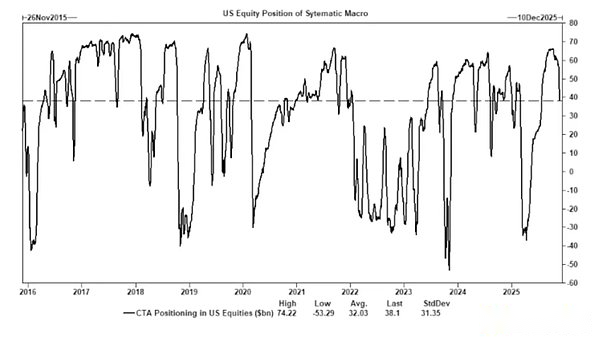

CTA cambia posiciones largas y cortas en niveles de tendencia preestablecidos, generando así flujos de capital forzados.

Los CTA (asesores de comercio de productos básicos) siguen reglas estrictas de tendencias:

• Si el precio supera un cierto nivel → Comprar.

• Si el precio cae por debajo de cierto nivel → vender.

No hay ninguna «lógica» detrás de esto.Es simplemente mecánico.Entonces, cuando suficientes CTA colocan órdenes de limitación de pérdidas al mismo precio al mismo tiempo, se produce una acción de compra o venta masiva y coordinada, a pesar de que no haya cambios en los fundamentos.Estos flujos pueden afectar a todo el índice en cuestión de días.

-

La ventana de recompra de acciones sigue siendo la mayor fuente de demanda neta de acciones.

Las empresas que recompran sus propias acciones son los mayores compradores netos en el mercado de valores, más que las compras realizadas por inversores minoristas, fondos de cobertura y fondos de pensiones.Las empresas están inyectando constantemente miles de millones de dólares en el mercado cada semana durante la ventana de recompra de acciones.

Esto crearía: 1. una tendencia alcista incorporada durante la temporada de recompra; 2. debilidad significativa a medida que se cierra la ventana;y 3. una orden de compra estructural que no esté ligada a datos macro.Esta es la razón por la que las acciones pueden subir incluso cuando el sentimiento del mercado es extremadamente negativo.

-

La inversión de la curva VIX refleja desequilibrios de cobertura a corto plazo, no «pánico».

Normalmente, la volatilidad a largo plazo (VIX de 3 meses) es mayor que la volatilidad a corto plazo (VIX de 1 mes).Cuando esto se revierte, con el aumento de precio de las opciones del primer mes, uno piensa en un «aumento del miedo».Pero hoy en día, las inversiones de la curva VIX suelen ser causadas por una demanda de cobertura a corto plazo; comerciantes de opciones ajustando la exposición; entradas en opciones semanales;y estrategias sistemáticas para cubrirse a final de mes.Esto significa: aumento de VIX ≠ pánico. Aumento del VIX = flujos de capital cubiertos.

Esta distinción es crucial ya que muestra que la volatilidad ahora está impulsada por el comercio y no por el sentimiento del mercado.

Esto ha dado lugar a que el entorno actual del mercado sea más sensible al sentimiento del mercado y a los flujos de capital.Los datos económicos se han convertido en un indicador rezagado de los precios de los activos, mientras que las comunicaciones de la Reserva Federal se han convertido en un importante desencadenante de la volatilidad del mercado.

La liquidez, el posicionamiento y el tono de las políticas ahora impulsan el descubrimiento de precios más que los fundamentos.

2. La IA está impidiendo una recesión a gran escala

La inteligencia artificial ha comenzado a funcionar como un macroestabilizador.

Reemplaza efectivamente la contratación cíclica, respalda la rentabilidad corporativa y sostiene el crecimiento del PIB en medio de fundamentos laborales débiles.

Esto significa que la economía estadounidense depende mucho más del gasto de capital en IA de lo que los responsables políticos reconocen públicamente.

-

La inteligencia artificial está suprimiendo la demanda del tercio menos calificado y más reemplazable del mercado laboral.Y aquí es donde a menudo aparecen por primera vez las crisis económicas cíclicas.

-

Los aumentos de productividad enmascararon el deterioro general del mercado laboral.La producción se mantiene estable porque las máquinas absorben puestos de trabajo que antes realizaba la mano de obra de nivel inicial.

-

Los beneficios empresariales aumentan debido a la menor cantidad de empleados, mientras que los hogares soportan la carga socioeconómica resultante.

-

Esto da como resultado un desplazamiento del ingreso del trabajo al capital, una dinámica de recesión clásica que está enmascarada por aumentos de la productividad.

-

La formación de capital relacionada con la IA mantiene artificialmente la resiliencia del PIB. Sin gastos de capital en inteligencia artificial, los datos generales del PIB serán significativamente más débiles.

Los reguladores y los formuladores de políticas están obligados a apoyar el gasto de capital en IA a través de políticas industriales, expansión del crédito o incentivos estratégicos, o de lo contrario habrá una recesión económica.

3. La desigualdad se ha convertido en una limitación macro

La reacción contra el análisis de Mike Green (línea de pobreza ≈ entre 130.000 y 150.000 dólares) muestra el alcance de la cuestión.

Hechos centrales:

-

Gastos de cuidado infantil>alquiler/hipoteca;

-

La vivienda es estructuralmente inasequible;

-

Los baby boomers dominan la propiedad de activos;

-

La generación más joven sólo tiene ingresos y no tiene capital;

-

La inflación de activos está exacerbando esta brecha cada año.

La desigualdad obligará a realizar ajustes en la política fiscal, la postura regulatoria y las intervenciones en los mercados de activos.

Las criptomonedas se están convirtiendo en una herramienta demográfica que permite a las generaciones más jóvenes participar en la apreciación del capital.Las autoridades harán los ajustes correspondientes en consecuencia.

4. El cuello de botella de la expansión de la inteligencia artificial actualmente radica en la energía más que en la potencia informática.

La energía se convertirá en el nuevo tema narrativo.

La economía de la IA no puede prosperar sin la correspondiente expansión de la infraestructura energética.

La discusión sobre las GPU ignora un cuello de botella mucho mayor:

-

electricidad

-

Capacidad de la red

-

Construcción nuclear y de gas natural.

-

infraestructura de refrigeración

-

Cobre y minerales críticos

-

Restricciones de ubicación del centro de datos

La energía se está convirtiendo en un factor limitante en el desarrollo de la inteligencia artificial.

La energía, en particular la energía nuclear, el gas natural y la modernización de la red, será una de las áreas de inversión y políticas de mayor impacto durante la próxima década.

5. Las dos economías están creciendo, pero la brecha se está ampliando

La economía estadounidense se está dividiendo en sectores de inteligencia artificial impulsados por el capital y sectores tradicionales con uso intensivo de mano de obra, con poca superposición entre ambos.

Los dos sistemas operan cada vez más con incentivos diferentes.

Economía de la Inteligencia Artificial (Expansión)

-

Alta productividad

-

alto beneficio

-

Baja intensidad laboral

-

Fuerte protección estratégica

-

Fuerte atracción de capital

Economía real (en contracción)

-

Débil capacidad de absorción de mano de obra

-

presión del consumidor

-

movilidad reducida

-

concentración de activos

-

La presión inflacionaria es alta

Las empresas más valiosas de la próxima década crearán soluciones para cerrar o explotar esta brecha estructural.

6. Mi visión para el futuro

-

Se apoyará la inteligencia artificial o habrá recesión.

-

La liquidez liderada por el Ministerio de Finanzas reemplazará a la flexibilización cuantitativa como principal canal de políticas.

-

La criptomoneda se convierte en una clase de activo político ligada a la equidad intergeneracional.

-

La energía se convertirá en el verdadero cuello de botella en el desarrollo de la inteligencia artificial, no la potencia informática.

-

Durante los próximos 12 a 18 meses, los mercados seguirán impulsados por el sentimiento y los flujos de capital.

-

La desigualdad influirá cada vez más en las decisiones políticas.