Autor: Cole

En el turbulento mundo del cifrado,Bitcoin y Ethereum son las estrellas del centro de atención, mientras que las monedas estables (como USDT y USDC) son la «sangre», el «combustible» y el «chip» de este enorme ecosistema..Conectan todo y son un refugio seguro para que los comerciantes eviten la volatilidad.También son la herramienta de liquidación subyacente en el mundo DeFi (finanzas descentralizadas).

Probablemente los uses todos los días, pero ¿alguna vez has pensado en la pregunta más básica:

Le das 1 USD al emisor (como Circle) y recuperas 1 token USDC.Si posee este token, no ganará ningún interés.Cuando cambias dólares estadounidenses, solo recibes 1 dólar.

Sin embargo, estos emisores están ganando mucho dinero.Los ingresos de Circle en 2024 alcanzaron los 1.700 millones de dólares, y Tether registró una asombrosa ganancia de 13.000 millones de dólares en 2024..

¿De dónde vino este dinero…?Echemos un vistazo a cómo funciona el sistema de monedas estables y quién es el verdadero ganador de esta fiesta.

01Núcleo «Máquina de impresión de dinero»

El modelo de negocio de los emisores de monedas estables es tan simple que resulta casi «aburrido», pero es extremadamente poderoso debido a su escala.Es esencialmente un modelo financiero antiguo:Juega con «Flotar».

Es como un banco que acepta depósitos a la vista o un fondo del mercado monetario (FMM), pero la diferencia clave es queNo necesita pagar ni un centavo de interés por estos «depósitos» (las monedas estables que posee).

En la era de los tipos de interés cero (antes de 2022), este modelo casi no generará dinero.peroLos rendimientos de los bonos del Tesoro estadounidense se han disparado a medida que la Reserva Federal ha aumentado frenéticamente las tasas de interés en los últimos años.. Las ganancias de Circle y Tether también “despegaron”.

No es exagerado decir que las valoraciones multimillonarias de estos gigantes de las monedas estables,EsencialmenteUna “apuesta apalancada” a la política macro de la Reserva Federal de “mantener los tipos de interés altos durante más tiempo”.Cada vez que la Reserva Federal aumenta las tasas de interés, es como un «subsidio» directo a esta industria.Si la Reserva Federal vuelve a tipos de interés cero en el futuro, los ingresos básicos de estos emisores se evaporarán instantáneamente.

Por supuesto, además de los intereses, el emisor también tiene una fuente secundaria de ingresos:Tarifa de manejo institucional;

-

Círculo (USDC):Para que sea más cómodo para grandes clientes como Coinbase, acuñar (depositar dinero) con Circle es gratis.Sólo se cobrará una tarifa nominal si la cantidad de reembolsos (retiros de dinero) que una institución realiza por día es excesiva (más de $2 millones).La estrategia de Circle es:Maximiza el tamaño de tus reservas(Agrandando el plato “flotante”).

-

Tether (USDT):Tether se parece más a un ganso salvaje que se arranca el pelo.Tether cobra un 0,1% a los clientes institucionales, ya sea que acuñan o canjean (mínimo 100.000 dólares).La estrategia de Tether es:Maximice los ingresos de cada transacción(Quiero todos los intereses y gastos de gestión).

02El enfrentamiento estratégico de Circle vs Tether

Aunque las piedras angulares de sus modelos de negocio son las mismas, Circle y Tether han tomado dos caminos completamente opuestos en la forma de gestionar sus cientos de miles de millones de dólares en reservas.Esto crea perfiles de riesgo, transparencia y rentabilidad muy diferentes.

Cumplimiento y transparencia del Circle (USDC)

Circle se esfuerza por establecerse como un “buen estudiante” digno de confianza y que acepta la supervisión.su núcleo estratégicoNo «por favor, confíen en mí», sino «por favor, confíen en BlackRock».

La estructura de reservas de Circle es extremadamente conservadora y transparente.En lugar de gestionar decenas de miles de millones de dólares por su cuenta, optó por «subcontratar» este fideicomiso a la empresa de gestión de activos más grande del mundo.roca negra.

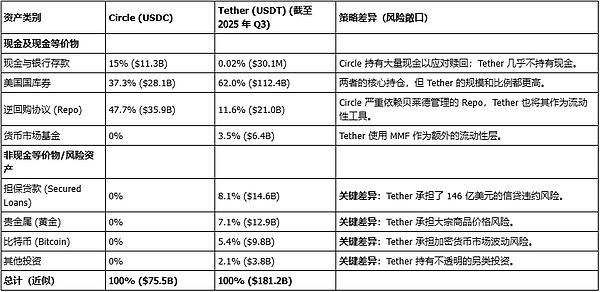

La mayoría de las reservas de Circle se mantienen en un vehículo llamado «Fondo de Reserva de Circle» (símbolo USDXX).Se trata de un fondo del mercado monetario gubernamental registrado en la SEC y gestionado íntegramente por BlackRock.Según datos de noviembre de 2025, la cartera de este fondo es tremendamente aburrida:55,8% de los acuerdos de recompra del Tesoro de EE.UU. y 44,2% de los bonos del Tesoro de EE.UU..

-

El subtexto de Circle es:«Queridas instituciones y reguladores, he resuelto el problema de la seguridad de las reservas que les preocupa. Mi dinero no está depositado en una cuenta bancaria misteriosa, sino que BlackRock lo administra en un fondo regulado por la SEC, y todo lo que compro son los bonos del Tesoro de Estados Unidos más seguros».

Esta es una brillante defensa estratégica.Circle sacrificó algunas de sus ganancias potenciales (tenía que pagar honorarios de gestión a BlackRock) a cambio de una confianza institucional y regulatoria a largo plazo.

Tether (USDT) Agresividad y ganancias

Si Circle es un contador riguroso, entonces Tether es un administrador de fondos de cobertura agresivo.

Tether ha sido criticado por su transparencia (se basa en el «informe de garantía» de BDO en lugar de una auditoría financiera integral), pero su estrategia de inversión es mucho más agresiva y diversificada que la de Circle, y como resultado ha generado ganancias asombrosas.

Echemos un vistazo a lo que hay en las reservas de Tether al tercer trimestre de 2025:

-

Sección «General» (como Círculo): Letras del Tesoro de Estados Unidos (112.400 millones de dólares), repos inversos a un día (18.000 millones de dólares), fondos del mercado monetario (6.400 millones de dólares).

-

La parte “radical” (Circle nunca la tocará):

Metales preciosos (oro): 12.900 millones de dólares;

bitcóin: 9.800 millones de dólares;

préstamo garantizado: 14.600 millones de dólares;

Otras inversiones: 3.800 millones de dólares.

¿Entiendes?Tether no sólo está ganando intereses sobre los bonos del Tesoro de EE.UU., sino que también está soportandoRiesgo de materias primas (oro), riesgo de volatilidad de las criptomonedas (bitcoin) y riesgo de incumplimiento crediticio (ese préstamo misterioso de 14.600 millones de dólares).

La forma en que opera Tether no es en absoluto un fondo del mercado monetario, es más bien un «fondo de cobertura interno» y su fuente de fondos es el USDT sin intereses en poder de usuarios de todo el mundo.

Este es el secreto de la capacidad de Tether de lograr 13 mil millones de dólares en ganancias para 2024. No solo consume intereses, sino que también apuesta por las ganancias de capital de Bitcoin y el oro, mientras obtiene mayores retornos de riesgo a través de préstamos.

Esto también explica por qué Tether pone tanto énfasis en su “exceso de reservas” (o “activos netos”, 11.900 millones de dólares en agosto de 2024).Este dinero no es un «beneficio» que pueda distribuirse a voluntad. Es un «colchón de capital» y un «fondo de protección contra rayos» que Tether debe reservar.Debe utilizar este dinero para absorber pérdidas potencialmente enormes de sus activos de riesgo (Bitcoin, préstamos) para evitar que el USDT se «desancle».Tether debe mantener altas ganancias para respaldar su juego de activos de alto riesgo.

Comparación de la composición de los activos de reserva de Circle y Tether (datos al tercer/cuarto trimestre de 2025)

03¿A dónde fueron las ganancias?

¿Cómo se distribuyen estas decenas de miles de millones de beneficios?Esto revela una vez más las enormes diferencias entre las dos empresas.

Los “grilletes” de Circle (USDC): costosa división del libro mayor con Coinbase

Aunque los ingresos de Circle son altos, su beneficio neto (beneficio) se ha visto afectado por un costo enorme, es decir, el acuerdo de reparto de ingresos que alcanzó con Coinbase.

Circle y Coinbase (cofundadores de USDC) llegaron a un acuerdo allá por 2018, acordandoComparta los ingresos por intereses generados por las reservas del USDC.Coinbase obtiene el 50% de la «base de pago restante».

El acuerdo se calcula en función de las tenencias de USDC en la plataforma Coinbase.Pero para 2024, el USDC en la plataforma Coinbase solo representa alrededor del 20% del suministro circulante total, pero este acuerdo «arcaico» de los primeros años le otorga el derecho de quedarse con entre el 50% y el 55% de los ingresos totales de reserva.

Este costo de distribución«erosionó gran parte de las ganancias de Circle.«.La proporción de ingresos que Circle paga a Coinbase aumenta del 32% en 2022 al 54% en 2024. En el segundo trimestre de 2025, Circle tuvo ingresos totales de 658 millones de dólares, pero «los costos de distribución, transacción y otros» por sí solos ascendieron a 407 millones de dólares.

Por lo tanto,Coinbase no es solo un socio de Circle, es más bien un «accionista sintético» del flujo de ingresos principal del USDC.Coinbase es a la vez el canal de distribución más grande de Circle y su mayor carga de costos.

La “caja negra” de Tether (USDT)

La distribución de beneficios de Tether es una “caja negra” completamente opaca.

Tether (USDT) es propiedad de iFinex, una empresa privada registrada en las Islas Vírgenes Británicas (BVI).iFinex también posee y opera el famoso intercambio de criptomonedas Bitfinex.

Todas las ganancias reportadas por Tether de 13 mil millones de dólares fluyeron hacia su empresa matriz, iFinex.

Como empresa privada, iFinex no está obligada a publicar costos y dividendos detallados como Circle, una empresa que cotiza en bolsa.Pero según registros históricos e información pública, el dinero tiene tres destinos:

-

Dividendos para accionistas:iFinex (Bitfinex) tiene un historial de pagar enormes dividendos a sus accionistas privados (como ejecutivos como Giancarlo Devasini) (por ejemplo, se pagaron 246 millones de dólares en 2017).

-

retenido como colchón de capital:Como se mencionó anteriormente, Tether mantiene enormes ganancias (como 11,9 mil millones de dólares) en sus libros como «activos netos» para cubrir sus tenencias de activos riesgosos como Bitcoin y préstamos.

-

Inversiones estratégicas (o movimientos internos):Tether/iFinex está utilizando esas ganancias para diversificarse en incursiones de alto perfil en nuevas áreas como la inteligencia artificial, la energía renovable y la minería de Bitcoin.Además, Tether y Bitfinex han tenido durante mucho tiempo transacciones complejas de fondos internos (como el famoso incidente del agujero de Crypto Capital).

Por lo tanto,La distribución de ganancias de Circle esPúblico, caro y bloqueado (Coinbase).Y la distribución de beneficios de Tether esOpaco, discrecional, y controlado en su totalidad por un pequeño número de personas dentro de iFinex, el dinero se está convirtiendo en munición para construir su próximo imperio empresarial.

04¿Cómo pueden los jugadores comunes y corrientes «obtener una parte del pastel»?

Dado que el emisor se come todos los intereses de la deuda nacional, como tenedores de monedas estables, ¿cómo podemos nosotros (los criptojugadores) ganar dinero en este ecosistema?

El dinero que podemos ganar no proviene del emisor, sino deLas necesidades de otros usuarios de criptomonedas, obtenga ganancias brindando servicios (liquidez, préstamos) y asumiendo riesgos en la cadena.

Hay tres formas principales de jugar:

Estrategia 1: préstamos

-

como jugar:Deposita su USDC o USDT en un mercado de divisas algorítmico como Aave o Compound.

-

¿Quién te paga?:Prestatario.Generalmente son comerciantes que necesitan aumentar el apalancamiento, o «acaparadores de monedas» que necesitan efectivo con urgencia pero no quieren vender su Bitcoin/Ethereum.

-

como funciona:Protocolos como Aave y Compound igualan automáticamente los préstamos y los empréstitos, ajustando las tasas de interés en tiempo real en función de la oferta y la demanda del mercado.Usted (el prestamista) gana la mayor parte de los intereses y la tesorería del protocolo se queda con un pequeño porcentaje.

Estrategia 2: Proporcionar liquidez

-

como jugar:Deposita su moneda estable (generalmente un par comercial como USDC/USDT o USDC/DAI) en un «grupo de liquidez» en un intercambio descentralizado (DEX).

-

Plataforma as:Curva de Finanzas

Curve está especialmente diseñado para el intercambio entre monedas estables (como USDC por USDT) y su algoritmo puede lograr un deslizamiento (spread) extremadamente bajo.

¿Quién te paga?: Comerciante.Cada vez que alguien intercambia USDC por USDT en Curve, paga una tarifa muy pequeña (por ejemplo, 0,04%).Esta tarifa será prorrateada para usted.

Bonificación adicional:Para animarle a proporcionar liquidez, Curve también le «lanzará desde el aire» su token de gobernanza (CRV) como recompensa..

-

¿Por qué es popular?:Dado que el grupo está formado por monedas estables ancladas a 1 dólar estadounidense, casi no hay riesgo de «pérdida impermanente», lo que la convierte en una estrategia ideal de «cobro de alquileres».

Estrategia 3: Agricultura de rendimiento

-

como jugar:Esto se refiere a una variedad de estrategias de «matrioska» más complejas en busca de maximizar los rendimientos.

-

dar un ejemplo:tu puedes

1) Depositar USDC en Aave;

2) Utilice este USDC como garantía para prestar ETH;

3) Invierta el ETH prestado en otros grupos de alto rendimiento.

-

riesgo:Esta es la jugada más arriesgada.Usted corre el riesgo de que los contratos inteligentes sean pirateados, el riesgo de que los precios de las garantías (ETH) se desplomen y sean liquidados, y el riesgo de que las recompensas del protocolo se agoten repentinamente.

05Resumen

En última instancia, la historia de las monedas estables es «dos economías«historia.

El primero es un festín privado fuera de cadena.:El emisor (Tether/Circle) invirtió sus reservas “inactivas” y las mías en bonos del Tesoro de EE. UU. y dividió los miles de millones resultantes en intereses con sus accionistas y aliados corporativos (como Coinbase), mientras que los poseedores de tokens no recibieron nada.

La segunda economía es la que construimos nosotros mismos: el vibrante mundo DeFi en cadena.Aquí, los usuarios ganan dinero con las tarifas y los intereses pagados por otros usuarios al prestar y proporcionar liquidez.

Esto revela la ironía central de la industria:Un ecosistema descentralizado cuya “sangre” es suministrada por “bancos” altamente centralizados que persiguen la maximización de ganancias..El futuro de este vasto imperio depende de dos pilares:El primero es el entorno macroeconómico de altas tasas de interés del que dependen los emisores para sobrevivir;el segundo es la continua demanda de especulación y apalancamiento de los usuarios de DeFi.

Cuánto tiempo podrán durar estos dos pilares puede ser la verdadera pregunta fundamental en este camino del billón de dólares..