Fuente: Galaxy; Compilación: Visión de Bittain

1. Antecedentes

El 5 de septiembre, Hyperliquid, el principal intercambio descentralizado de contratos perpetuos en cadena, anunció una votación de gobierno para otorgar el código USDH de larga data «hiperlíquido primero, alineado con el hiperlíquido y el USD Stablecoin de USD». Este movimiento rompe la tradición.Los derechos de mantenimiento del código de Hyperliquid generalmente se venden cada 31 horas en una subasta holandesa, y el ganador destruirá la exageración de token nativo de la red.En su punto máximo, el valor exagerado de estas subastas era tan alto como $ 1 millón, y ahora el precio de la liquidación está cerca de $ 20,000 a $ 40,000.

Sin embargo, el USDH es diferente.Dado que Hyperliquid ya tiene un saldo de US $ 5.5 mil millones de USDC y más de US $ 200 millones en flujos de ingresos externos al emisor de Stablecoin, Circle, USDH representa una oportunidad para que la red hiperlíquida recupere este valor.El ganador de la votación no reemplazará automáticamente el USDC como la moneda de cotización dominante, pero recibirá una de las propiedades digitales más codiciadas en la red: el nombre del USDH.

La declaración provocó una feroz competencia entre los emisores de stablecoin, con participantes existentes como Ethena, Sky (anteriormente Makerdao), Paxos, Agora, Frax Finance, Bastion y Openeden, así como recién llegados como los mercados nativos. Este proceso en sí establece un precedente.Este es el primer voto de gobierno de Hyperliquid además de quitarlo de los estantes, y también es una prueba de si su red puede guiar la toma de decisiones de manera descentralizada.

El proceso de gobernanza en curso, las principales propuestas presentadas y el impacto a largo plazo de la votación se describen a continuación.

2. Proceso de votación y horario

Este es el primer voto importante de gobernanza para el hiperlíquido, excepto por la eliminación de activos. La votación se realizará completamente en la cadena, y los derechos de voto del verificador son proporcionales al peso de la promesa.La propuesta del USDH se presentó a las 10:00 hora de UTC el 10 de septiembre (6 pm, hora de Beijing, el 10 de septiembre). Los verificadores deben declarar su intención de votación dentro de las 24 horas..Posteriormente, los usuarios que han prometido la exageración pueden volver a delegar la exageración comprometida con el verificador que cumple con sus preferencias.La votación final se llevará a cabo de 10:00 a 11:00 UTC el 14 de septiembre.

Para ser aprobado, la propuesta debe llegar al quórum y recibir al menos dos tercios del soporte total de compromiso.Actualmente, los validadores vinculados a la Fundación Hyperliquid del Gerente del Ecosistema poseen aproximadamente el 54% de la participación total.Por lo tanto, los validadores de la fundación se abstendrán hasta que llegue el quórum, después de lo cual votarán de acuerdo con los deseos expresados por la comunidad.Kinetiq, el principal proveedor de liquidez de liquidez del ecosistema, también anunció que se abstendría del derecho al verificador de cimientos.Por lo tanto, se espera que aproximadamente el 63% de la participación total de exageración no esté directamente involucrada, y la decisión final se dejará al verificador independiente.

Para un voto tan importante, el momento fue extremadamente apretado.Múltiples equipos expresaron su preocupación de que los competidores no tengan tiempo suficiente para proponer una propuesta completa, y los votantes no tienen suficiente tiempo para digerir todas las propuestas.A pesar de estas objeciones, el equipo hiperlíquido no ha extendido el tiempo de votación.

3. Patrón de stablecoin actual del hiperlíquido

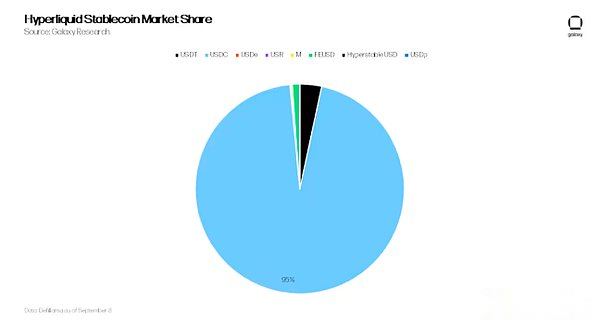

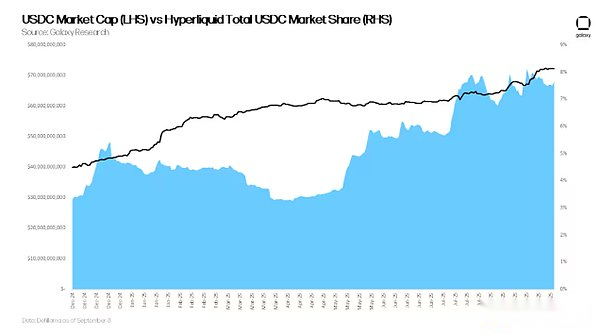

Hasta la fecha, el mercado de stablecoin de Hyperliquid ha estado dominado por el USDC de Circle, el margen principal, la garantía y la moneda de liquidación para la red hiperlíquida. Circle emitió aproximadamente $ 5.5 mil millones en USDC en hiperlíquido, lo que representa el 95% de todas las stablecoins de hiperlíquidas.A diferencia de otras blockchains directamente lanzadas por Circle,HEl USDC en yperliquid no se emite de forma nativa, pero se almacena en el contrato de grupo del árbitro de la red Ethereum Layer 2.Cuando los usuarios depositan el USDC, sus fondos se agregan al grupo, y el sistema de contabilidad de back-end de Hyperliquid asigna el saldo correspondiente en función de la participación de los participantes en el USDC en el grupo.Aunque Circle anunció en julio que planea emitir USDC nativo en hiperlíquido a través del protocolo de transferencia de cadena cruzada actualizada (CCTP V2), aún no se ha implementado.La dependencia actual de unir el USDC aumenta los riesgos de seguridad, ya que cualquier vulnerabilidad que afecte la garantía en poder del árbitro podría comprometer directamente la infraestructura de transacción de Hyperliquid.

Además, aunque el 8% de la emisión total del USDC está presente en hiperlíquido, la red no obtiene ningún valor real de dicho acuerdo.Peor aún, la mitad de la generación de ingresos del USDC se dirige a Coinbase bajo el Acuerdo de Acción de Compartir de Ganancias con Circle, que indudablemente proporciona valor a los competidores de Hyperliquid. $ 5.5 mil millones en USDC, aproximadamente $ 220 millones en flujos de ingresos anuales para Circle y Coinbase.Como una stablecoin emitida de forma nativa, el USDH no solo puede mejorar la seguridad y reducir los riesgos de dependencia, sino también redirigir los beneficios generados por el balance de stablecoin a hiperliquid.

Aunque Circle ha declarado que no presentará una propuesta de USDH, no ha retrocedido.Unos días después del anuncio, el CEO de Circle, Jeremy Allaire, tuiteó: «No creas en la exageración … haremos un gran movimiento hacia el ecosistema exagerado. Estamos comprometidos a ser un jugador importante y contribuyentes al ecosistema».

3. ¿Qué derechos tiene el USDH?

Aclare cuáles son la clave y qué no están en la votación de gobernanza del USDH.Ganar la votación no significa que el equipo pueda controlar las stablecoins de hiperlíquidas, ni significa que monopolice automáticamente las transacciones.De hecho, solo hay un voto: emitir Stablecoins con USDH como código.

Sin embargo, en un sentido simbólico, el ganador también ganará legitimidad y se convertirá en el emisor de stablecoin que mejor se ajusta a los valores y la gobernanza hiperlíquidos.Este reconocimiento es crucial para la integración, el apoyo al fabricante de mercado y la adopción a largo plazo.

También es importante que el código del USDH no pueda garantizar nada. Esto no significa que todos los pares de cotizaciones de USDC en contratos perpetuos o spot migrarán repentinamente al USDH.La infraestructura comercial de Hyperliquid está profundamente arraigada en el USDC, y la transferencia forzada de liquidez puede dañar la profundidad de las transacciones y la experiencia del usuario.

El código tampoco evitará que los competidores se conecten.De hecho, muchos propuestas han dicho que tienen la intención de implementarse en hiperlíquidos, independientemente de la votación.

De hecho, los ganadores del USDH obtendrán una fuerte influencia de la marca y pueden asumir el papel predeterminado en el nuevo mercado spot lanzado bajo HIP-3 (esta actualización permite a cualquier persona, no solo el equipo hiperlíquido, lanzar el mercado con la infraestructura de Hyperliquid).Sin embargo, quien emita el USDH debe ganar la adopción a través de liquidez, integración y ejecución.

El código se entiende mejor como una señal consistente en lugar de una garantía de dominio.Su verdadero valor dependerá de cómo el emisor pueda lograr efectivamente la adopción del mercado.

4. Los principales contendientes del USDH

Aquí hay una descripción general de las principales propuestas.También se alienta a los lectores a leer estas propuestas en su totalidad.Estas propuestas se comparan uno al lado del otro en el apéndice.

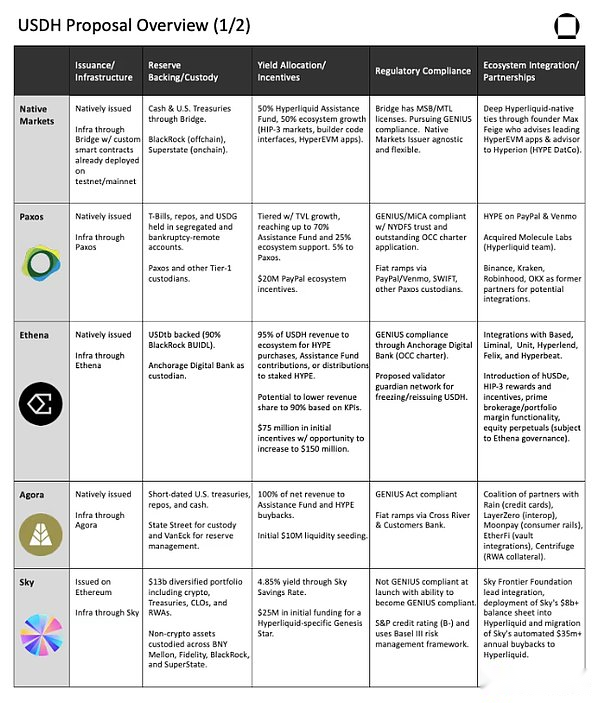

1. Mercados nativos

Native Markets es un recién llegado al campo de emisión de stablecoin, pero ha estado profundamente arraigado en el ecosistema hiperlíquido.Su fundador Max Fiege fue uno de los primeros defensores del hiperlíquido y se desempeñó como asesor de varias aplicaciones importantes sobre HypEVM (Network Smart Contract Layer) e Hyperion, una compañía del Tesoro que adquirió HYPE.Si bien Native Markets no tiene registro de emitir stablecoins, es el único equipo que ha implementado y probado la circulación de tokens en la NET de Hyperliquid y el MainNet.

Los mercados nativos, el primer equipo en presentar propuestas, presentó propuestas menos de 90 minutos después de publicar el anuncio del USDH en la cuenta Hyperliquid X (anteriormente Twitter).El equipo presentó una propuesta de extensión el domingo pasado, ya que la propuesta inicial de los mercados nativos de la comunidad fue demasiado vaga.El contenido principal de su propuesta incluye:

-

Emisión e Infraestructura de Stablecoin: el USDH se emite de forma nativa en HypEVM y se puede combinar en Hypercore, el Libro de pedidos de límite central de rayo de la red. La infraestructura se ha implementado y probado en Hyperliquid TestNet y Mainnet; Las auditorías están actualmente en curso.

-

Apoyo y custodia de reserva: respaldado por el efectivo y los bonos del Tesoro de EE. UU. Las reservas fuera de la cadena son administradas por BlackRock, la compañía de gestión de activos más grande del mundo, y las reservas en cadena son administradas por Superstate a través de un proveedor de servicios llamado Bridge.

-

Asignación e incentivos de ganancias: el 50% de las ganancias de reserva se utilizarán para el Fondo de Asistencia Hiperliquid; El 50% se dedicará al crecimiento del USDH, incluida la colaboración con interfaces de código de constructor, mercados HIP-3 y aplicaciones HyPEREVM.

-

Cumplimiento regulatorio y puerta de enlace Fiatcoin: el cumplimiento regulatorio se logra a través del puente.Bridge está registrado como una empresa de servicios de dinero (MSB) con la Red del Departamento de Control de Delitos Financieros de los Estados Unidos (FINCEN) y posee licencias de transferencia de divisas en múltiples estados, pero aún no ha obtenido una licencia para cumplir plenamente con la Ley Genio aprobada recientemente.El equipo está solicitando más licencias para garantizar el cumplimiento futuro de la Ley Genius.

-

Integración y asociación del ecosistema: los mercados nativos tienen vínculos profundos con el mercado nativo de hiperlíquidos.Como se mencionó anteriormente, su fundador, Max Fiege, fue uno de los primeros en adoptar y defensor del hiperlíquido.Sirve como consultor de varias aplicaciones de Hypervm grandes y también es asesor de Hyperion, una compañía de tesorería de activos digitales exagerados.

2. Paxos

Paxos es uno de los jugadores más antiguos en el mercado de Stablecoin, con productos emitidos por él, como BUSD (etiqueta White Binance) y Pyusd (etiqueta White White), que han superado los $ 160 mil millones.Paxos es conocido por su estricta regulación y buena cooperación con las instituciones y tiene un sólido historial de expansión de stablecoins con algunas de las compañías fintech más grandes del mundo.Paxos presentó su propuesta preliminar el 6 de septiembre, solo 24 horas después de que Hyperliquid anunció la votación del USDH.El 9 de septiembre, el equipo propuso una propuesta de revisión basada en comentarios de la comunidad.El contenido principal de esta propuesta incluye:

-

Emisión e Infraestructura de Stablecoin: el USDH se emite de forma nativa en HypEVM y admite la funcionalidad de combinación de hipercoros.La infraestructura utiliza las tecnologías probadas de Paxos (por ejemplo, Pyusd, Busd y USDP).Admite la interoperabilidad múltiple.

-

Apoyo y custodia de reserva: las reservas se mantienen en cuentas de cuarentena en bancarrota y están respaldadas por efectivo, tesorería de los Estados Unidos y acuerdos de recompra inversa.El alojamiento, las auditorías regulares y los forenses mensuales cumplen con los estándares regulatorios de Paxos.

-

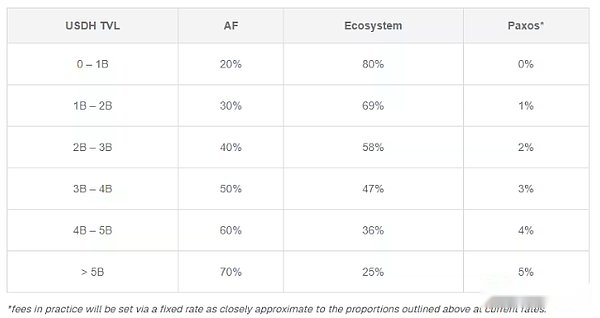

Asignación e incentivos de ganancias: Paxos inicialmente propuso asignar el 95% de las ganancias de reserva a las recompras de exageración y redistribuirlas a protocolos, validadores y usuarios, de los cuales el 5% son retenidos por Paxos para operaciones y reinversión en el crecimiento del USDH.En la propuesta revisada, Paxos introdujo una nueva estructura de asignación jerárquica basada en el valor de bloqueo total de USDH (TVL) (ver Figura a continuación).El equipo también agregó un incentivo de $ 20 millones que su socio PayPal promete proporcionar al ecosistema exagerado.

-

Cumplimiento regulatorio y puerta de enlace de Fiatcoin: el paso de Paxos cumple totalmente con la Ley de Genio de EE. UU., Regulaciones de MICA de la UE y otros estándares globales.Moneda fiduciaria en/out a través del sistema global de información interbancaria Swift and Custodial Partners, así como de Venmo, Tickout y otras plataformas de exportación.

-

Integración y cooperación del ecosistema: puede integrarse con intercambios y billeteras convencionales como Binance, PayPal, Kraken, Robinhood, OKX, Anchorage, etc.La reciente adquisición de laboratorios moleculares, el creador de los primeros tokens liquidados y los productos HLP tokenizados, fortalece sus ataduras con hiperlíquidos.En la propuesta revisada, Paxos dijo que traerá exageración en línea en PayPal y Venmo y abrirá la puerta a la integración con los 400 millones de usuarios de PayPal y 35 millones de comerciantes.Paxos también planea construir un producto de ingresos que «incruste a cualquier front-end de los consumidores con una suite API simple», así como un conjunto de productos HLP tokenizados para impulsar el crecimiento de HIP-3.

3. Ethena

Ethena Labs es el creador de USDE, actualmente el tercer stablecoin más grande del mundo con un suministro total de más de $ 13 mil millones.Ethena se ha desplegado en plataformas como Ethereum, Arbitrum, Binance BNB Cadena, Optimism, Mantle, Kava y Linea, y ha demostrado que se puede promover a gran escala y es compatible con plataformas centralizadas y descentralizadas.

Ethena presentó la propuesta del USDH el 9 de septiembre y fue el último emisor importante en presentarla.El contenido principal de esta propuesta incluye:

-

Emisión e Infraestructura de Stablecoin: el USDH se emite de forma nativa en hiperge con composibilidad de hipercoros.

-

Apoyo y custodia de reserva: inicialmente respaldado por el USDTB de Ethena (el USDTB en sí está respaldado por 90% por Buidl, un fondo de mercado monetario tokenizado propiedad de BlackRock, cuya garantía está cubierta en el Banco de Nueva York Mellon).En el futuro, puede optar por expandirse a las otras stablecoins existentes de Ethena, el USDE o la versión nativa hiperlíquida Husde, con la aprobación de la gobernanza.

-

Asignación e incentivos de ganancias: al menos el 95% del ingreso de reserva inicial se utilizará en el ecosistema hiperlíquido (Fondo de Asistencia + Recompra de Hype).Si se cumplen los indicadores clave de rendimiento (KPI) (por ejemplo, suministro de $ 5 mil millones, anclaje estable), se puede ajustar al 90%.Otros posibles incentivos incluyen recompensas de puntos Ethena, hasta $ 150 millones en subvenciones del ecosistema frontal HIP-3 y préstamos de liquidez y subsidios de costos de migración adoptados por USDH.

-

Cumplimiento regulatorio y puerta de enlace Fiatcoin: el cumplimiento se logra a través de Crypto Bank Digital Bank con licencia federal.Admite el acoplamiento de la plataforma Genius y se da cuenta de la entrada y salida de las monedas fiduciarias globales.

-

Integración y cooperación del ecosistema: la integración potencial del ecosistema hiperlíquido incluye: el lanzamiento de Husde, un dólar sintético respaldado por UBTC y UETH (una versión tokenizada de la red que se puede cubrir a través de Hypercore); la introducción de mecanismos de recompensa HIP-3 para reducir los costos de transacción perpetuos del uso del margen de USDE; Cosculación directa de USDE en hiperlíquido; y la expansión del soporte de margen para los principales corredores y carteras.Otras iniciativas incluyen el uso de Ethena para proporcionar liquidez en los contratos perpetuos de stock a través de la colaboración con la unidad (capa de tokenización de hiperlíquidas), así como integraciones exhaustivas de hipergevm, como Layerzero para interoperabilidad, nuevas capacidades de ganancias a través de Hyperlend, Félix e Hyperbeat, y productos de ganancias mejoradas por puntos por puntos.

4. Agora

Agora se posiciona como un proveedor de infraestructura de Stablecoin de etiqueta blanca de grado institucional impulsado por los gigantes financieros tradicionales Vaneck y State Street.El modelo del equipo se centra en el cumplimiento, la escala y las asociaciones y está directamente conectado al sistema bancario global.El buque insignia de Agora Stablecoin, AUSD, recibió $ 166 millones y está disponible en más de 10 blockchains.Agora presentó su propuesta el 7 de septiembre.El contenido principal de esta propuesta incluye:

-

Emisión e Infraestructura de Stablecoin: el USDH se emite de forma nativa en HypEVM, con la composibilidad de Hypercore, y admite la interoperabilidad de la cadena cruzada a través de Layerzero.El motor Stablecoin de la etiqueta blanca de Agora proporcionará productos nativos hiperlíquidos totalmente colateralizados.

-

Apoyo y custodia de reserva: las reservas incluyen bonos del Tesoro de EE. UU. A corto plazo, recompras inversas durante la noche y efectivo.Estas reservas serán administradas por Vaneck (con activos bajo administración de más de $ 130 mil millones) y la custodia por State Street (con activos bajo administración de más de $ 49 billones) y Chaos Labs proporcionará una prueba de las reservas en la cadena.

-

Asignación e incentivos de ganancias: Agora invierte el 100% de los ingresos de reserva netos en el ecosistema hiperlíquido y lo distribuye al fondo de asistencia y recompras de exageración a través de votos trimestrales de gobernanza.Además, Agora promete $ 10 millones en fondos de liquidez en el primer día.

-

Cumplimiento regulatorio y puerta de enlace de Fiatcoin: Agora y su infraestructura están diseñados de conformidad con la Ley Genius y las regulaciones globales y permitirán acceso/salida Fiatcoin a través de la cooperación con Cross River Bank y Clientes Bank.

-

Integración y asociación del ecosistema: Establezca asociaciones de distribución a través de la lluvia (procesamiento de pagos de tarjeta bancaria para más de 2 mil millones de usuarios), MoonPay (diez millones de usuarios completados de KYC) y bóvedas EtherFi.La interoperabilidad de Layerzero admite el acceso de liquidez a docenas de blockchains.

5. Cielo

Sky es el sucesor de Makerdao, uno de los protocolos más antiguos e influyentes en el campo Defi, que fue pionero en las establo descentralizadas a través de DAI.Actualmente, Sky administra más de $ 8 mil millones en stablecoins circulantes (incluidos DAI y USDS más nuevos), y está respaldado por $ 13 mil millones en garantía.

Sky presentó su propuesta preliminar el 8 de septiembre y proporcionó más detalles al día siguiente.El contenido principal de esta propuesta incluye:

-

Emisión e Infraestructura de Stablecoin: emisión a través del protocolo del cielo en Ethereum y unido a hiperlíquido (técnicamente lo mismo que DAI/USDS). Implementar múltiples cadenas nativas a través de Layerzero.El módulo de estabilidad anclado (PSM) de Integrated Sky proporciona una liquidez instantánea de redención de USD por valor de $ 2.2 mil millones y se puede intercambiar con un token de ingresos llamado SUSD para ganar una tasa de ahorro de cielo (actualmente 4.75%).

-

Apoyo y custodia de reserva: impulsado por la cartera diversificada de $ 13 mil millones de Sky, incluidas la garantía de criptomonedas, el tesoro de EE. UU. Y los documentos de préstamos garantizados (CLE).Proporcione transparencia a través del tablero en tiempo real en info.sky.money.

-

Distribución e incentivos de ganancias: la tasa de rendimiento de todos los USDH es de 4.85%, y todos los rendimientos se utilizarán para la recompra de bombas del Fondo de Asistencia.Sky también prometió $ 25 millones para incubar a la génesis hiperlíquida «estrella».Esta «estrella» se basa en el módulo de aplicación de Sky Spark y tiene como objetivo promover el desarrollo de Defi.

-

Cumplimiento regulatorio y puerta de enlace Fiatcoin: la plataforma Sky no cumplía originalmente, pero su diseño modular podría abrir la puerta a la futura personalización del USDH para cumplir con los estándares genios.Sky es el único protocolo de stablecoin que ha recibido la calificación crediticia oficial de S&P (B-) y cumple con el Marco de Gestión de Riesgos Asaltados de Basilea III.

-

Integración y cooperación del ecosistema: liderando la implementación de la Fundación Sky Frontier (líderes y desarrolladores de senior de Sky).Implementar el balance de más de $ 8 mil millones directamente a hiperlíquidos y migrar su sistema de repo anual de $ 35 millones desde UNISWAP a hiperlíquido.En el futuro, el USDH se dividirá en un «agente generador» independiente para lograr una autonomía completa, con gobernanza autónoma, minería de tokens en hiperlíquidos y estrategias personalizables (por ejemplo, para aumentar el riesgo de ganancias competitivas o prioridades regulatorias).

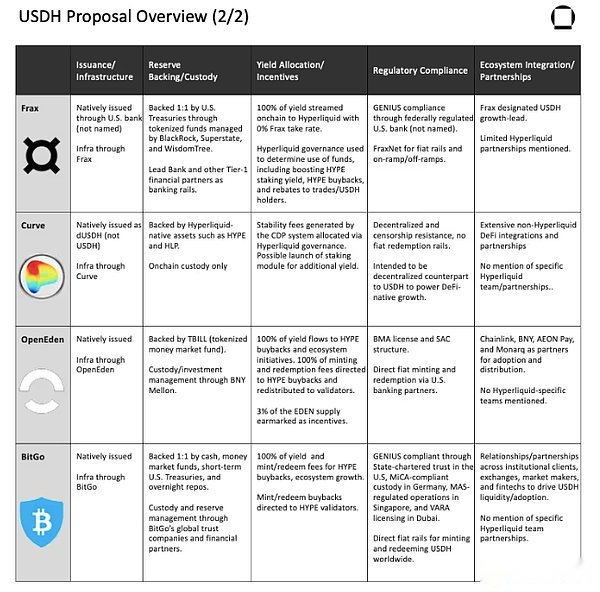

6. Frax

Frax Finance es conocido por sus innovaciones en el diseño híbrido de stablecoin, con sus productos como Frax, Fraxlend y Sfrxeth, alcanzando miles de millones de dólares.Su insignia Stablecoin Frxusd tiene una capitalización de mercado de $ 101 millones.

Frax presentó una propuesta preliminar el 5 de septiembre y los comentarios revisados el 8 de septiembre.El contenido principal de su propuesta incluye:

-

Emisión e Infraestructura de Stablecoin: Frax inicialmente propuso la emisión del USDH no nativo, pero luego actualizó la propuesta para emitir estables nativos hiperlíquidos en asociación con un emisor bancario regulado por el gobierno federal (nombre no publicado, pendientes de firma y revisión legal).El diseño utiliza FraxNet como la capa de cuenta para habilitar conexiones instantáneas de múltiples cadenas en más de 20 cadenas, y está alimentada por Layerzero.

-

Apoyo y custodia de reserva: fondos tokenizados administrados a través de BlackRock, Superstate y WisdomTree, impulsados por el Tesoro de los Estados Unidos con una relación 1: 1, y Fidelity se unirá pronto.El banco principal y otros socios financieros de nivel 1, una institución centrada en FinTech, brindarán apoyo bancario.

-

Asignación e incentivos de ganancias: todos los rendimientos de tesorería base se transferirán a hiperlíquidos de manera programática, con la tarifa de manejo de Frax del 0%.La gobernanza hiperlíquida determinará cómo se utilizan las ganancias, como aumentar los ingresos de la exageración, recompras dirigidas de HYPE para fondos de ayuda o proporcionar reembolsos a los comerciantes activos/titulares de USDH.

-

Cumplimiento regulatorio y puerta de enlace legal: emitido por un Banco de América regulado por el gobierno federal no revelado para una emisión a gran escala de monedas que cumplen con los estándares genios.El acuñación/redimir 1: 1 entre las monedas USDC, USDT y Fiat está impulsada por Fraxnet, la infraestructura de interoperabilidad de cadena cruzada del equipo, que proporciona accesibilidad a nivel institucional.

-

Integración y asociaciones del ecosistema: FRAX no incluyó ninguna asociación importante o planes de integración en su propuesta, sino que se declaró en una sesión de preguntas y respuestas posteriores que tendrá una ventaja de crecimiento de USDH con un enfoque en la expansión/distribución.

7. Curva

Curve es mejor conocida por su diseño de AMM de comercio de stablecoin, lanzando uno de los primeros intercambios descentralizados optimizados para el comercio de stablecoin y pionero en el modelo de gobierno token de custodia votante (VECRV), que ahora se adopta ampliamente en el espacio Defi.En 2023, Curve lanzó CRVUSD, una establo descentralizada con una circulación de US $ 231 millones.Lo único de su esquema es que sugiere que un segundo código DUSDH está reservado para un modelo de establo descentralizado construido en el modelo de almacén de bonos colateralizado de CRVUSD (CDP).

Curve presentó su propuesta el 9 de septiembre.El contenido principal incluye:

-

Emisión e Infraestructura de Stablecoin: el sistema estará impulsado por la arquitectura de Llamma de Curve, que adopta el reequilibrio continuo en lugar de la limpieza binaria, aumentando así la resistencia durante la volatilidad.La gobernanza de DUSDH estará bajo la responsabilidad del hiperlíquido, mientras que Curve proporcionará la pila de tecnología y el soporte operativo.

-

Apoyo y custodia de reserva: DUSDH estará respaldado por activos nativos hiperlíquidos como Hype y HLP, vinculando así directamente la emisión de estables con el desarrollo del ecosistema.El mecanismo de anclaje de DUSDH se mantendrá a través de ajustes de tipo de cambio automáticos y el sistema «Pegkeeper» de Curve, y utiliza activos hiperlíquidos para estabilizar el valor del dólar estadounidense.

-

Distribución de ganancias e incentivos: las tarifas de estabilidad generadas por el sistema CDP fluirán de regreso al gobierno hiperlíquido, que determinará cómo asignar mejor.El módulo de replanteo también puede proporcionar tasas de interés anuales estables para los titulares de DUSDH al tiempo que proporciona a los mineros una estrategia circular y de apalancamiento.

-

Cumplimiento regulatorio y puerta de enlace Fiatcoin: a diferencia de otras soluciones, el DUSDH de Curve estará completamente descentralizado y resistente a los censores.Sin embargo, no proporciona canales de cambio de divisas fiduciarias o coordinación de cumplimiento, por lo que la curva lo posicionó como un suplemento para el USDH regulado.

-

Integración y asociación del ecosistema: al apoyar la acuñación de los proveedores de exageración y alta liquidez (HLP), DUSDH tendrá un efecto de volante: los usuarios pueden pedir prestado, comercio y reciclar en hiperlíquidos, mejorando así la practicidad de los tokens nativos.Esto complementa la ruta regulada del USDH y le da a Hyperliquid una estrategia de doble establo: una para la adopción institucional y el otro para el apalancamiento y el crecimiento nativos de Defi.

8. Openeden

Openeden es un emisor de activos del mundo real tokenizados a nivel institucional y el mayor proveedor de bonos del Tesoro de EE. UU. En Asia.Fundada en 2022, la compañía ha lanzado varios productos, como el USDO, un stablecoin emitido bajo una licencia regulatoria de Bermudas, y Tbill, un fondo de mercado monetario tokenizado, que es uno de los fondos más antiguos de la industria.

Openeden presentó su propuesta el 9 de septiembre.El contenido principal de su propuesta incluye:

-

Emisión e Infraestructura de Stablecoin: el USDH se emitirá a través de Openeden Digital, una subsidiaria de propiedad total de la Autoridad Financiera de Bermudas (BMA) que posee una licencia comercial de activos digitales de Clase M. La emisión del USDH adopta una estructura de la Compañía de Cuentas Estancarias (SAC) de segregación de bancarrota para garantizar que las reservas de USDH estén legalmente aisladas de los pasivos del emisor.Las reservas serán respaldadas por Tbill, creando una base de calificación transparente e independiente.

-

Soporte de reserva y alojamiento: USDH será alimentado por Tbill.Tbill es un fondo del mercado monetario tokenizado que invierte en bonos del Tesoro de EE. UU. A corto plazo y tiene una calificación independiente (Moody’s A, S&P AA+F/S1+).La gestión de la custodia y la inversión son proporcionadas por el Banco de Nueva York Mellon.Los oráculos de ChainLink se utilizarán para la alimentación de datos, la prueba de las reservas y la interoperabilidad de la cadena cruzada (CCIP a través del protocolo de interoperabilidad de cadena cruzada de ChainLink).

-

Asignación de ganancias e incentivos: todas las tarifas de monedas y redención se utilizarán para la recompra de exageración y se redistribuirán a los validadores.Todas las ganancias de reserva subyacentes (aproximadamente 4% de Tbill) también se utilizarán para los programas de recompra de exageración y ecosistemas.Además, el 3% del suministro total de tokens Eden se utilizará para incentivar la adopción del USDH en hiperlíquidos.

-

Cumplimiento regulatorio y Gateway de Fiatcoin: Openeden enfatiza su cobertura regulatoria a través de su licencia de BMA y arquitectura SAC.El USDH apoyará el acuñado directo y el intercambio de monedas fiduciarias a través de Bank of America Partners, así como los intercambios a través de USDC.

-

Integración y cooperación del ecosistema: además del Bank of New York Mellon, Openeden también trabaja con ChainLink para proporcionar datos, pruebas de reservas y soporte de transferencia de cadena cruzada.Estas integraciones están diseñadas para garantizar que el USDH sea ampliamente utilizado en los sistemas de asentamiento Defi e institucional.

9. Bitgo

Bitgo es uno de los custodios más antiguos del espacio de criptomonedas, fundada en 2013 y actualmente administra más de $ 90 mil millones en activos en la plataforma.La compañía opera seis entidades de confianza reguladas en todo el mundo y brinda servicios de custodia para activos tokenizados principales como WBTC y USD1 (Stablecoins lanzados por World Liberty Financial de la familia Trump).Bitgo presentó su propuesta el 10 de septiembre.El contenido principal de esta propuesta incluye:

-

Emisión e Infraestructura de Stablecoin: el USDH se emitirá de forma nativa en hiperlíquidos e implementados en HypEVM e Hypercore, que se puede intercambiar por Fiat, USDC y USDT 24/7 a través de canales bancarios integrados. Bitgo enfatiza que el USDH no es un envoltorio, sino que está completamente respaldado por dólares equivalentes.La interoperabilidad con otras blockchains se logrará a través del CCIP de ChainLink.

-

Apoyo y custodia de reserva: cada token de USDH será totalmente respaldado por efectivo, fondos del mercado monetario, bonos del Tesoro de EE. UU. Y recompras durante la noche en una relación 1: 1. La custodia y la gestión de reservas serán responsables de los fideicomisos globales de Bitgo y complementados por socios de instituciones financieras en múltiples jurisdicciones.La transparencia se proporcionará a través de una auditoría de dos meses de terceros y se validará en la cadena a través del Servicio de Reserva de Reserva de ChainLink.

-

Asignación e incentivos de ganancias: los ingresos de reserva se utilizarán de manera programática para comprar y prometer publicidad, con un límite de compromiso del 20% por verificador para evitar riesgos centralizados.La recompensa de compromiso se distribuirá proporcionalmente a los titulares de USDH, una parte de la cual puede ser asignada opcionalmente al Fondo de Asistencia por el organismo de gobernanza hiperlíquida.BitGo cobrará una tarifa de 30 puntos básicos en los saldos de reserva, citando la necesidad de garantizar la sostenibilidad incluso en bajas tasas de interés.

-

Cumplimiento regulatorio y Gateway de Fiatcoin: Bitgo tiene una extensa red regulatoria global, que incluye fideicomisos alquilados del gobierno estatal de EE. UU., Custodios alemanes que cumplen con la mica, las organizaciones operativas reguladas por MAS de Singapur y la licencia VARA de Dubai.Estas redes se combinan con relaciones bancarias maduras para garantizar un acceso sin obstáculos a la moneda directa de moneda fiduciaria e intercambiar USDH a escala global.

-

Integración y asociaciones del ecosistema: Bitgo planea impulsar la liquidez instantánea y la aplicación del USDH aprovechando a sus miles de clientes institucionales y buenas relaciones con intercambios, fabricantes de mercado y compañías fintech.Con su infraestructura en profundidad en su lugar, Bitgo enfatiza su capacidad de integrar rápidamente el USDH en su flujo de trabajo institucional global.

10. Otros propuestas

-

Bastión

-

Ultra Sound Dollar en Hyperliquid (accesible solo a través de Discord)

-

Equipo de Konelia (Accesible solo a través de Discord)

5. Preferencias previas a la votación (declaración del verificador)

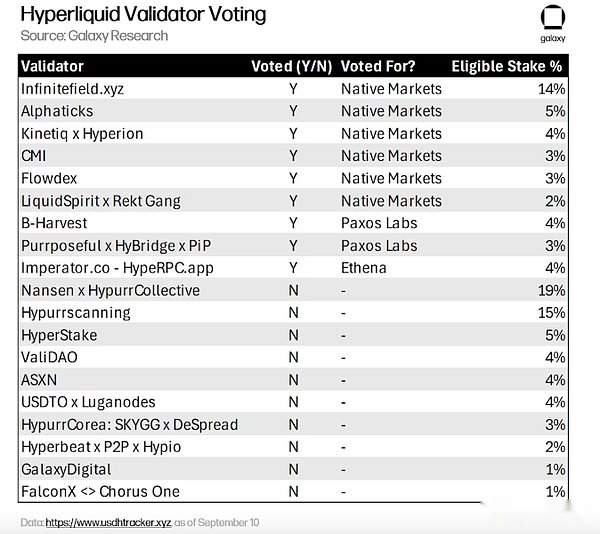

Con la ventana de propuesta oficial cerrada, el enfoque ha cambiado a la declaración de validador, que se lanzará el jueves a las 10:00 tiempo de UTC. Un total de 19 validadores son elegibles para participar además de los verificadores de cimientos. Hasta el jueves por la mañana, nueve validadores han declarado, lo que representa el 43% de la participación calificada.Es probable que estos pesos cambien antes de la votación final del domingo, ya que los Hype Stakers pueden prometerlos a los validadores que cumplan con sus preferencias.

La preferencia de votación temprana destaca varias tendencias clave:

La preferencia de votación temprana destaca varias tendencias clave:

-

La alineación hiperlíquida es crucial: hasta la fecha, la gran mayoría de los endosos de validador han colocado primero la alineación de la prioridad hiperlíquida.Los mercados nativos obtienen un amplio soporte de validador con su enfoque en hiperlíquidos, sin cadenas competidoras, tokens o prioridades externas.Los partidarios creen que esta dedicación única es crucial para mantener la soberanía cibernética, en marcado contraste con los grandes emisores de los mercados nativos que pueden tener conflictos de intereses con otros productos de establo, como Paxos o Ethena.Incluso los validadores que finalmente apoyan a Paxos o Ethena reconocen la consistencia como crítica y posicionan su elección para promover el desarrollo del ecosistema sin comprometer la independencia hiperlíquida.La opinión general es que, si bien el marco de cumplimiento y la pila de tecnología se pueden replicar, el verdadero compromiso de prioridad hiperlíquida no puede ser comercializada.Para muchos validadores, la lealtad de este ecosistema es muy superior a los recursos y la escala proporcionados por los emisores experimentados.

-

Cumplimiento y experiencia regulatoria: aquellos que no votaron por los mercados nativos enfatizaron que el cumplimiento regulatorio comprobado y el historial institucional son cruciales.Los partidarios de Paxos señalaron que la historia de la Licencia de Fideicomisos de Nueva York, la cobertura de licencias globales y la emisión de más de $ 160 mil millones de stablecoins le brindan una capacidad única para emitir USDH bajo la Ley Genius y la MICA en Europa.Los partidarios de Ethena enfatizaron que la compañía es masiva, capaz de administrar de manera segura miles de millones de dólares en fondos y puede implementarse a través de la custodia de Anchorage y las reservas respaldadas por BlackRock, proporcionando infraestructura que generalmente está reservada solo para grandes escotillas.Estos validadores creen que el cumplimiento y la resiliencia operativa son cruciales para la supervivencia a largo plazo, especialmente en respuesta a las crisis y el escrutinio regulatorio.Además, existen preocupaciones sobre la dependencia de los mercados nativos de las ofertas de terceros, como Stripe, que ha generado preguntas sobre su dependencia de los proveedores.El debate refleja que algunas personas priorizan el cumplimiento probado, mientras que otras están dispuestas a confiar en los equipos que están actualizados pero alineados con el ecosistema, y se pondrán al día.

-

Promoviendo el crecimiento del ecosistema a través del intercambio de ganancias e incentivos: la motivación central en la declaración de validador es cómo las ganancias e incentivos del USDH impulsarán el crecimiento hiperlíquido.Los partidarios de los mercados nativos enfatizan su doble estrategia de utilizar las ganancias de reserva para reinvertir en recompras de bombas y expansión del ecosistema y definirla como un volante sostenible.La propuesta de Ethena atrajo a los validadores, ya que promete proporcionar al menos el 95% de sus ingresos, entrega hasta $ 150 millones en subvenciones de ecosistemas, cubre los costos de migración y proporciona préstamos de liquidez a los fabricantes de mercado.Los partidarios de Paxos notaron el compromiso de incentivos de $ 20 millones en el que se asoció con PayPal, y finalmente se expandió a la adopción mundial de consumidores y negocios.Los validadores generalmente creen que los modelos de intercambio de ganancias, los compromisos de liquidez e integración son las palancas clave que impulsan la adopción, pero existen diferencias para priorizar incentivos a corto plazo o reinversión a largo plazo.

-

Proceso de evaluación estricto y participación de la comunidad: la última tendencia en la comunicación de validador es que ponen un gran énfasis en la presentación de decisiones como el producto de procesos transparentes estrictos.Muchos validadores se refieren a la consulta de las partes interesadas, las revisiones de AMA y las propuestas, y a menudo comparten públicamente marcos de puntuación o criterios de evaluación.Los validadores enfatizaron la independencia.Los verificadores, incluido Imperator, niegan explícitamente cualquier relación financiera con el emisor para enfatizar la neutralidad.Otros validadores, como IMC e Infinite Field, enfatizan que el compromiso de la comunidad está en el corazón de sus deliberaciones, posicionándose como gerentes en lugar de guardianes.HypurrCollective, el validador más estacionado, aún no ha anunciado un voto, pero incluso ha publicado un marco integral para tomar decisiones basadas en las preferencias de las partes interesadas, las encuestas de telegrama y X, y la postura de su propio equipo.Las decisiones del USDH no se tratan solo de seleccionar emisores, sino que también demuestra el mecanismo de gobernanza cada vez más maduro de Hyperliquid.

En última instancia, la situación es que, por un lado, es un apoyo idealista para los mercados nativos, el líder nativo de hiperlíquidos, y por otro lado es un apoyo pragmático para empresas existentes como Paxos y Ethena que se centran en el cumplimiento.Sin embargo, una cosa en común entre todos los campamentos es el optimismo.Cada validador insta a la cooperación al final de la declaración, independientemente del resultado.

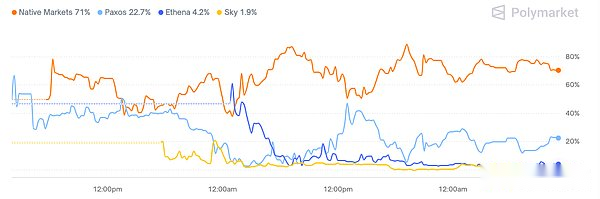

El mercado de pronóstico de PolyMket también predice claramente los resultados potenciales de la votación hasta cierto punto.Native Markets ha seguido adelante desde que el mercado se dirigió, lo que es consistente con la distribución de votación actual.

6. Impacto en el hiperlíquido

Tarifas de distribución de pago

La competencia de USDH destaca el cambio en el panorama de emisión de Stablecoin, y los emisores deben pagar más y más tarifas de emisión.Unos días después de que comenzara el proceso de emisión del USDH, Ethena reflejó esta tendencia, anunciando que se lanzará en la plataforma Ethereum Megaeth, y los ingresos de sus stablecoins se utilizarán para pagar el costo del clasificador.El emisor ya no lleva todos sus ingresos a sí mismo, sino que necesita reinvertir los ingresos en su ecosistema de emisión, esencialmente ganando atractivo a través de la adopción de subsidios.En este modelo, además de la conciencia de la marca, el factor más importante es cuánto valor está dispuesto a devolver el emisor.Actualmente, Tether (el mayor emisor de Stablecoin) es el principal ganador de Stablecoins con su cobertura incomparable y su capacidad para mantener su emisión sin hacer tales concesiones.

Riesgos de compromiso y ejecución

Una pregunta central en la competencia del USDH es lo que sucede si el equipo ganador no cumple con su compromiso.La construcción de una infraestructura de stablecoin segura, compatible, líquida e integrada no es fácil, y el tiempo de votación apretado ha sido la razón de las críticas repetidas durante todo el proceso.La propuesta se ve bien en el papel, pero el equipo tiene menos de una semana para desarrollarse, y los detalles clave aún no se conocen, lo que amplifica los riesgos de ejecución.Por lo tanto, muchas propuestas son más como letras de intención que compromisos vinculantes.Esto plantea la pregunta: si el proceso de gobernanza debe posponer la votación hasta que el equipo pueda presentar una propuesta más específica, auditada y ejecutable.Este enfoque apresurado podría conducir a una velocidad prioritaria sobre la debida diligencia exhaustiva, y también plantear preguntas sobre lo que sucedería si el equipo no cumpliera sus promesas.

Cumplimiento regulatorio

Si bien la mayoría de las propuestas enfatizan que el estado regulatorio de los EE. UU. Y el cumplimiento de la Ley Genius son su ventaja competitiva, es cuestionable si anclar el USDH a un emisor regulado por los EE. UU. Realmente representará riesgos para hiperlíquidos y sus mercados.RFI requiere una establo «compatible», pero no especifica qué tipo de cumplimiento es, y los validadores pueden optar por sopesar si el USDH vinculante a una carta de OCC o una entidad estatal de estados creará inadvertidamente una conexión de EE. UU. Que Hyperliquid no necesita.Esto podría exponer innecesariamente el mercado hiperlíquido si las autoridades estadounidenses adoptan una postura hostil sobre el acuerdo.Dicho esto, los emisores pueden construir la estructura de emisión a través de entidades en alta mar al tiempo que adoptan la calidad colateral y el diseño del marco de la Ley Genius.Por lo tanto, una pregunta en la que los validadores pueden necesitar pensar es si los lazos regulatorios con los Estados Unidos representan estabilidad y credibilidad o una fuente evitable de riesgos potenciales.

Despliegue y ventaja de primer movimiento

Otra incertidumbre es si el equipo ganador liderará el camino.Varios emisores, incluidos los mercados nativos, Paxos, Agora, Sky y Ethena, dijeron que podrían lanzar stablecoins nativos hiperlíquidos, independientemente del resultado. Native Markets dijo que el stablecoin podría implementarse tan pronto como la próxima semana.Si es así, el «ganador» de la votación puede no ser el primer equipo en hacerse público.Esto hace que las consideraciones de los validadores y las comunidades sean más complicadas: ¿es el peso simbólico del código más importante que la velocidad y la calidad de la implementación real?

USDH como precedente de gobierno

Esta es la primera vez que Hyperliquid ha realizado un proceso de gobierno fuera del proceso de eliminación. ¿En qué otros temas votarán la comunidad a continuación?Los validadores no solo necesitan compensaciones en la preparación técnica, sino también sobre la consistencia del valor, la confianza de la contraparte y los riesgos de ejecución.Los votos futuros sobre los ingresos de acuerdo, las actualizaciones o las asociaciones de interecosistemas pueden emular esta estrategia.El USDH es una prueba de madurez de la gobernanza hiperlíquida y una prueba de toma de decisiones de stablecoin.

Comparación de «Alineación de Ethereum»

Ethereum ha estado hablando de «alineación» durante años, pero en realidad, casi no hay un protocolo o capa más grande que devuelva un valor significativo a los titulares de ETH.En cambio, crean valor expandiendo la cobertura de EVM y promoviendo un desarrollo más amplio del ecosistema Ethereum.Una de las características más sorprendentes de la propuesta del USDH es su alineación de valor con hiperlíquidos, y cada competidor principal del USDH promete usar del 95% al 100% del ingreso de reserva para agregar valor al ecosistema hiperlíquido.Esto es muy diferente de la especificación de Ethereum, que podría ser una ventaja decisiva de hiperlíquido si el modelo resulta sostenible.Dicho esto, también hay un impacto negativo potencial en esta alineación: puede socavar la necesidad de que los usuarios tengan USDH.Sin alguna forma de incentivo del titular, los usuarios pueden estar más dispuestos a mantener sus fondos para obtener alternativas e intercambiarlas por USDH solo cuando se requiere operaciones.Esto puede limitar la circulación del USDH y frenar su popularidad.

7. Conclusión: el hiperlíquido ganará de todos modos

Independientemente del voto del USDH, una conclusión es clara: el verdadero ganador es hiperlíquido.Este proceso obliga a algunos de los jugadores de stablecoin más grandes no solo para competir por el código USDH, sino que también promete abiertamente mantenerse consistente con el ecosistema hiperlíquido sin precedentes.Los emisores se representan a sí mismos como socios indispensables, pero en realidad, su demanda de hiperlíquidos es mucho mayor que lo que hiperlíquido necesita para ellos.Lo que el emisor quiere es distribución, liquidez de hiperlíquidos, comerciantes e impulso narrativo.De hecho, el USDH obliga a los emisores a competir por la distribución dentro de la hiperlíquida, no al revés.Ya sea a través de modelos regulados respaldados por FIAT o diseños descentralizados, los emisores están ajustando sus condiciones económicas, asociaciones e infraestructura para beneficiar a Hyperliquid.La votación determinará quién usará el código del USDH, pero el hiperlíquido ha ganado lo más importante: ser reconocido como una red que es lo suficientemente fuerte como para remodelar el panorama acumulativo del valor de stablecoin.

8. Apéndice