Recientemente, la guerra de licitación de los derechos de emisión del USDH iniciada por hiperlíquidas una vez atrajo a jugadores como Circle, Paxos, Frax Finance, etc. para luchar abiertamente. Algunos gigantes incluso obtuvieron $ 20 millones en incentivos ecológicos como chips de negociación. Esta tormenta no solo demostró la enorme tentación de las establecoins nativas del Protocolo Defi, sino que también nos dio una idea de la lógica de Stablecoin del mundo Defi.

Aprovechando esta oportunidad, también esperamos volver a examinar:¿Qué es un Protocolo Stablecoin de Defi y por qué es tan valorado?Y hoy, cuando el mecanismo de emisión se está volviendo cada vez más maduro, ¿dónde está el verdadero punto que determina su éxito o fracaso?

Fuente: Paxos

¿Por qué Defi Stablecoins son populares?

Antes de explorar este problema, debemos enfrentar el hecho de que el mercado de stablecoin todavía está dominado por stablecoins emitidas por instituciones centralizadas (como USDT y USDC).Con su fuerte cumplimiento, liquidez y ventajas de primer movimiento, se han convertido en el puente más importante entre el mundo criptográfico y el mundo real.

Pero al mismo tiempo, una fuerza que persigue la descentralización más pura, la resistencia a la censura y la transparencia siempre ha impulsado el desarrollo de estables nativas de defi, y para un protocolo descentralizado con volúmenes diarios de transacciones de miles de millones de dólares, el valor de las nativas estabilizaciones es evidente.

No es soloEs la unidad central de precios y liquidación dentro de la plataforma, que puede reducir en gran medida la dependencia de las establo externos, y también puede bloquear el valor de las transacciones, los préstamos, la compensación y otros enlaces en su propio ecosistema.Tomando el USDH al hiperlíquido como ejemplo, su posicionamiento no es simplemente copiar USDT, sino convertirse en el «corazón» del protocolo, que funciona como margen, unidad de valoración y centro de liquidez.

Esto significa que quien pueda tener los derechos de emisión del USDH ocupará un terreno estratégico crucial en el futuro paisaje de Hyperliquid. Esta es la razón fundamental por la que Hyperliquid respondió rápidamente después de que se emitió la sucursal de oliva. Incluso Paxos y PayPal no dudaron en sacar $ 20 millones en incentivos ecológicos como chips de negociación.

En otras palabras, para el protocolo Defi que depende en gran medida de la liquidez, las estables no son solo una «herramienta», sino un «punto de punto» de actividades económicas en la cadena que cubren transacciones y ciclos de valor.Ya sea DEX, los préstamos, los protocolos de derivados o las aplicaciones de pago en la cadena, las establesas juegan el papel central de la capa de liquidación en dólares.

Fuente: Imtoken Web (web.token.im) Defi Protocol stablecoin

From the perspective of imToken, stablecoins are no longer a tool that can be summarized by a single narrative, but a multi-dimensional «asset aggregate» – different users and different needs will correspond to different stablecoin choices (Extended reading: «Stablecoin World View: How to build a stablecoin classification framework from the user’s perspective?»).

En esta categoría, «Stablecoins de protocolo Defi» (DAI, GHO, CRVUSD, FRAX, etc.) son una de las categorías independientes. En comparación con las establo centralizadas, enfatizan los atributos más descentralizados y la autonomía del protocolo, según el diseño del mecanismo y los activos colaterales del protocolo en sí, tratando de deshacerse de su dependencia de una sola institución.Esta es también la razón por la cual, aunque el mercado fluctúa repetidamente, todavía hay una gran cantidad de acuerdos que continúan intentando.

«Batalla del párrafo» comenzó desde Dai

La evolución de la establo del protocolo Defi es esencialmente una batalla de paradigma en torno a escenarios, mecanismos y eficiencia.

1.Makerdao (Sky) Dai (USDS)

Como creador de estables descentralizadas, Dai lanzado por Makerdao ha sido pionero en el paradigma de la acuña de acuados demasiado colateralizados, lo que permite a los usuarios depositar garantías como ETH en la bóveda a Mint Dai, y ha resistido la prueba de muchos extremos del mercado.

Pero lo que es menos conocido es que DAI es también el primer protocolo de Stablecoin de Defi en abrazar a RWA (activos del mundo real). Ya en 2022, Makerdao comenzó a tratar de permitir que los promotores de activos conviertan los activos del mundo real en tokens para el financiamiento de préstamos, tratando de encontrar un mayor apoyo de activos y escenarios de demanda para DAI.

Después del último cambio de nombre de Makerdao a Sky y lanzar USD como parte del plan del juego final, el plan de Makerdao es atraer diferentes grupos de usuarios de DAI basados en el nuevo stablecoin, ampliando aún más la adopción de los escenarios de Defi a fuera de la cadena.

2. Aave’s Gho

Curiosamente, Aave, que utiliza los préstamos como base, se está acercando a Makerdao y lanzando un Gho de Stablecoin Native Stablecoin de defensa, respaldado por la garantía, que está vinculada al dólar estadounidense.

Tiene una lógica similar a DAI: es una establo sobre colateralizada acuñado usando Atokens como garantía.Los usuarios pueden usar activos en AAVE V3 como garantía para realizar acuñaciones demasiado colateralizadas.La única diferencia es que, dado que toda la garantía es capital productivo, se generará una cierta cantidad de interés (ATOKENS), que depende de las necesidades de préstamos.

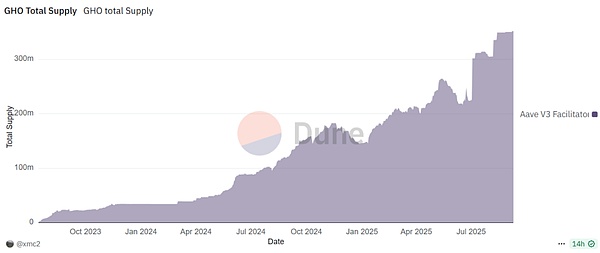

Fuente: Dune

Desde la perspectiva del control experimental,Makerdao se basa en los derechos de las monedas para expandir el ecosistema, mientras que AAVE ha derivado las establo en sus escenarios de préstamos maduros. Estos dos proporcionan una plantilla para el desarrollo de estables de protocolo Defi bajo diferentes caminos.

Al momento de la publicación, el volumen de casting de GHO superó los 350 millones de piezas, que básicamente ha estado en una tendencia de crecimiento estable en los últimos dos años, y el reconocimiento del mercado y la aceptación del usuario han aumentado constantemente.

3. CRVUSD de Curve

Desde su lanzamiento en 2023, CRVUSD ha apoyado sucesivamente una variedad de activos convencionales, incluidos SFRXETH, WSTETH, WBTC, WETH y ETH AS COLEATERAL, y cubre las categorías principales de LSD (activos colaterales actuales).Su único mecanismo de compensación de Llamma también facilita que los usuarios comprendan y usen.

Al momento de la publicación, el número de acuñaciones CRVUSD superó los 230 millones. Vale la pena mencionar que WSTETH solo representa aproximadamente la mitad de las acuñaciones totales de CRVUSD, destacando su profunda vinculación y ventajas del mercado en el campo LSDFI.

4.FRAX FINANCE FRXUSD

La historia de Frax Finance es la más dramática. En la crisis estable 2022, Frax ajustó rápidamente su estrategia y estabilizó su posición al aumentar sus reservas completas para transformarse completamente en una establo de colaterales totalmente colaterales.

Un paso más crítico es que ha ingresado con precisión a la pista LSD en los últimos dos años, utilizando su producto ecológico FRXETH y los recursos de gobernanza acumulados en sus manos para crear rendimientos atractivos en plataformas como Curve, y lograron con éxito la segunda curva de crecimiento.

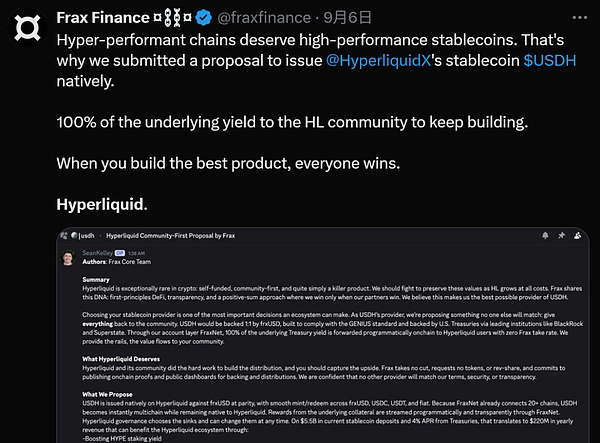

En la última competencia de licitación del USDH, Frax incluso propuso una propuesta de «prioridad de la comunidad» y planea vincular el USDH a FRXUSD 1: 1. FRXUSD cuenta con el apoyo del Fondo de Bond del Tesoro Buidl en la cadena de BlackRock. «El 100% del ingreso de bonos del Tesoro subyacente se distribuirá directamente a los usuarios hiperlíquidos a través de métodos programáticos en la cadena, y Frax no cobra ninguna tarifa».

De «emisión» a «transacción», ¿qué es el punto de apoyo?

De los casos anteriores, podemos ver que hasta cierto punto, las establo son la única forma en que los protocolos Defi se mueven de «herramientas» a «sistemas».

De hecho, como una narración olvidada después de un verano de 2020 a 2021, las establo del protocolo Defi siempre han estado en un camino evolutivo. Desde la curva de Makerdao, Aave hasta el hiperlíquido de hoy, encontramos que el enfoque de esta guerra ha cambiado silenciosamente.

La clave no es la capacidad de emisión, sino los escenarios de transacción y aplicación.Para decirlo sin rodeos, ya sea que sea una sobre colateralización o reservas completas, emitir una establo vinculada al dólar estadounidense ya no es un problema. La clave real es «¿Para qué se puede usar? ¿Quién lo usará? ¿Dónde se puede circular?»

Como se enfatizó el hiperlíquido al ofertar por los derechos de emisión de USDH, con la prioridad y el cumplimiento de servir al ecosistema hiperlíquido, este es el verdadero punto de fulcro de defi stablecoins:

-

En primer lugar, es naturalmente un escenario endógeno en el que este stablecoin se puede implementar ampliamente. Esta es también la «base» de stablecoins, comoPara Aave, es un préstamo; Para la curva, es una transacción; Para hiperlíquidos, será una transacción derivada (activos de margen),Se puede decir que un escenario endógeno poderoso puede proporcionar las necesidades más primitivas y fieles para las establo;

-

El segundo es la profundidad de liquidez. Después de todo, la línea de vida de un stablecoin se encuentra en sus pares de negociación con otros activos convencionales (como ETH, WBTC) y otras stablecoins (como USDC, USDT) y poseenUno o más grupos de liquidez profunda son la base para mantener los precios estables y satisfacer las necesidades de las transacciones a gran escala, por lo que la curva sigue siendo un lugar imprescindible para todos los stablecoins hoy;

-

Luego, hay composibilidad y escalabilidad, si una establo puede integrarse fácilmente mediante otros protocolos Defi, ya que el activo subyacente de colaterales, activos de préstamo o agregadores de ingresos, determina el techo de su red de valor;

-

Finalmente, es la «formación de hielo en el pastel» impulsada por las ganancias: en el mercado de Defi donde se juegan los juegos de valores, el rendimiento es el medio más efectivo para atraer liquidez y las establo que «ganan dinero para los usuarios» son más atractivos;

En pocas palabras, las establo centralizadas siguen siendo la liquidez subyacente de Defi. Para todos los protocolos Defi, emitir estables nativos ya no es una selección técnica simple, sino un diseño estratégico relacionado con el circuito cerrado del valor ecológico. Su verdadero Fulcrum ha cambiado durante mucho tiempo de «cómo problemas» a «cómo hacer que se negocie y use a alta frecuencia».

Esto también está destinado a ser el futuroLas establo Defi que pueden ganar deben ser «súper activos» que pueden proporcionar a sus titulares los escenarios de aplicación más sólidos, la liquidez más profunda y los rendimientos más sostenibles, no solo una «moneda».