Fuente: Web3 Xiaolu

Recientemente, Binance Research publicó un informe de investigación sobre el pago de Web3, que bien resolvió la situación actual de los pagos tradicionales y los pagos de blockchain Web3, y esperaba el futuro del pago Web3 al combinar las ventajas presentadas por Blockchain.El sistema de informe de investigación está completo y los argumentos son suficientes, de lo que vale la pena aprender.

Lo que más me inspiró es que el autor Joshua Wong, basado en los antecedentes de un analista macro, puede colocar el pago Web3 más en todo el enorme sistema de pago financiero tradicional en lugar de estar atrapado en una cadena de búsqueda pura.

Por lo tanto, este artículo compiló el informe de investigación de Binance Research y estudió su artículo de índice en profundidad solo a través de la comparación de datos de frío, ¿podemos aclarar mejor nuestro propio posicionamiento y brechas, así como la dirección de nuestro camino futuro?

A continuación, disfruta:

Pagos de blockchain:

Un nuevo comienzo

1. Informe puntos básicos

Aunque la industria de los pagos es una de las industrias más grandes y de más rápido crecimiento del mundo, todavía se basa principalmente en una infraestructura bancaria anticuada de 50 años.Pagos modernos FinTechs y redes de organización de tarjetas como Stripe, MasterCard y Visa aportan una experiencia de usuario final más conveniente a los consumidores y comerciantes.Sin embargo, los costos tradicionales que involucran hasta seis intermediarios (por ejemplo, organizaciones de tarjetas, emisores, procesadores, sistemas POS, agregaciones de pago, billeteras digitales) en cada transacción permanecen.Blockchain Technology proporciona una nueva pista de infraestructura global para pagos, y este es un nuevo comienzo.

Blockchain y su gama de aplicaciones innovadoras que admite tienen el potencial de reducir significativamente el costo de los pagos transfronterizos y mejorar su eficiencia.Esto se ha logrado a nivel institucional, con participantes como los pilotos de Visa Running para permitir el asentamiento de pagos globales a nivel institucional en blockchains públicos.También se está adoptando a nivel individual, y productos como Binance Pay se utilizan de manera más rápida y barata para pagos entre pares y transferencias transfronterizas, así como el uso directo de las criptomonedas en los comerciantes, sin pagar tarifas de gasolina y ajustar automáticamente los intercambios de divisas.

La industria de los pagos es enorme, lo que significa que adoptar tecnologías revolucionarias como blockchain puede ser lenta y cautelosa.Esto también le da a la industria blockchain el tiempo necesario para crecer y desarrollar las herramientas de pago necesarias y la infraestructura de pago.

2. Introducción de fondo

El uso de efectivo para los métodos de pago cara a cara le da a la moneda un sentido único de libertad.Desafortunadamente, los sistemas de pago digital modernos simplemente no pueden proporcionar esta capacidad de transacciones directamente sin una intervención de terceros.Esto se debe principalmente a que necesitamos un tercero para los fondos de custodia para nosotros, que es diferente de la tecnología blockchain que puede lograr la autocustody de los fondos.

Peor aún, la pila moderna de infraestructura de pago global todavía se basa en bancos y otros intermediarios para manejar cualquier transacción.La pila de tecnología de pago actual necesita desesperadamente un nuevo comienzo, y la tecnología blockchain puede hacerlo.

Cuando el tipo llamado Satoshi Nakamoto lanzó Bitcoin en 2009, fue concebido como una forma revolucionaria de pago electrónico en efectivo entre pares.El objetivo es crear una moneda descentralizada que proporcione la misma libertad que las transacciones en efectivo en persona, pero para pagos digitales.Lo hace al facilitar las transacciones directas entre las personas sin la necesidad de intermediarios financieros como los bancos.Esta visión promete marcar el comienzo de una nueva era de libertad financiera, transparencia y menores costos de transacción.

Desde su inicio en 2009, la industria criptográfica moderna ha sufrido cambios significativos.La aparición de stablecoins ha introducido un criterio de valor estable que puede usarse como medio para el intercambio de valor y el pago, al tiempo que aprovecha la tecnología blockchain para eliminar el problema de las fluctuaciones de los activos.Además, el desarrollo de soluciones de Layer 1 y Layer2 ha aumentado la velocidad de transacción y la reducción de los costos, reduciendo efectivamente los cuellos de botella anteriores que han obstaculizado la adopción de libros de contabilidad distribuidos como cuello de botella para manejar transacciones de pago a gran escala.

Este informe describirá el panorama de pago tradicional actual y sus problemas clave.Luego, se discutirá cómo la tecnología blockchain resuelve estos problemas, el estado actual de los pagos de blockchain y cómo la industria de los pagos puede avanzar a través de blockchain.

3. Estado actual de la industria de pagos tradicionales

Cuando los sistemas de pago globales como Swift se crearon por primera vez en la década de 1970, lograr remesas globales fue un logro innovador y un hito importante en el sector financiero.

Sin embargo, la infraestructura de pago global de hoy solo puede describirse como anticuada, simulada y fragmentada.Es un sistema costoso e ineficiente que opera dentro de las horas bancarias limitadas y se basa en numerosos intermediarios.El sistema financiero moderno se basa en muchos bancos del mundo, y cada banco mantiene sus propios libros.La falta de estándares globales unificados entre estos bancos dificulta las transacciones internacionales sin problemas y complica la construcción de una cooperación consistente.

Las deficiencias de los sistemas de pago modernos hacen que las transacciones interbancarias transfronterizas sean costosas e ineficientes, ya que una transacción única puede requerir múltiples bancos proxy para alcanzar su destino previsto.A veces es más como una caja negra, donde el remitente y el receptor no pueden rastrear el flujo de fondos y solo pueden esperar en la oscuridad.

Según el Banco Mundial, las remesas transfronterizas generalmente tardan hasta cinco días hábiles en establecerse, con una tarifa promedio de 6.25% del monto de la transacción.A pesar de estos desafíos obvios, el mercado de pago transfronterizo de negocios a negocios («B2B») es enorme y continúa expandiéndose.En 2023, el tamaño total del mercado de los pagos transfronterizos B2B es de US $ 39 billones y se espera que crezca un 43% para 2030 a US $ 53 billones.

3.1 Estructura actual de la industria de pagos tradicionales

La industria de los pagos no parece estar afectada por la ineficiencia, pero se ha convertido en una de las industrias más grandes del mundo, con ingresos que actualmente se estima que alcanzarán los $ 2.83 billones para 2024.También es una de las industrias de más rápido crecimiento, con $ 4.7 billones proyectados para 2029, con una tasa de crecimiento anual compuesta (CAGR) de 10.8%.La escala de financiación de pagos global alcanzó alrededor de US $ 150 billones en 2022, un aumento del 13% en más de 2021.

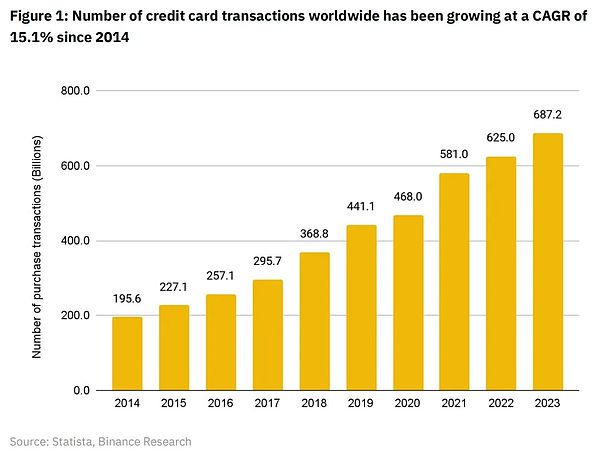

La situación es similar en términos del crecimiento en el número de transacciones de compra para las marcas de organizaciones de tarjetas globales (American Express, Discover, JCB, MasterCard, Visa y UnionPay) en los últimos nueve años.Las transacciones de compra han estado creciendo constantemente desde 2014, con una tasa compuesta anual de aproximadamente 15.1%.

Aunque la industria de los pagos es una de las industrias más grandes y de más rápido crecimiento del mundo, la mayor parte de su negocio todavía está utilizando la pista de tecnología de hace 50 años.El panorama de los pagos globales se ha convertido en un grupo intermediario de colección de alquileres lleno de numerosos intermediarios que se interponen entre comerciantes y consumidores y cobran alquiler de cada transacción.

En los últimos cinco años, la innovación en el campo de pago FinTech ha creado milagros para los comerciantes y las experiencias de los consumidores.Sin embargo, esto no puede protegerlos de los altos costos causados por la ineficiencia de los sistemas tradicionales, e incluso las soluciones fintech más avanzadas aún dependen de estos sistemas de pago tradicionales.

En términos generales, hay dos tipos de sistemas de pago en la industria de pagos moderna: sistema de pago de circuito abierto y sistema de pago de circuito cerrado.

3.2 Pagos de bucle abierto

Las organizaciones de tarjetas como Visa y MasterCard admiten infraestructura de pago abierto en todo el mundo.Permiten que numerosos bancos adquirir y emitir bancos de todo el mundo accedan a la red de la organización de tarjetas y permitan que los fondos fluyan de un banco a otro a través de la compensación y la liquidación de la red de la organización de tarjetas.

Las redes de organizaciones de tarjetas son innovaciones invaluables que permiten una comunicación rápida entre bancos de todo el mundo.Este es un sistema extremadamente amigable para el consumidor que permite el uso de una Visa/MasterCard pagar por bienes y servicios en todo el mundo.Por lo tanto, se han convertido en el principal medio de pago digital en el mundo actual.Visa y MasterCard son dos de las empresas que cotizan en bolsa más valiosas del mundo hoy, clasificando 18 y 20 respectivamente.

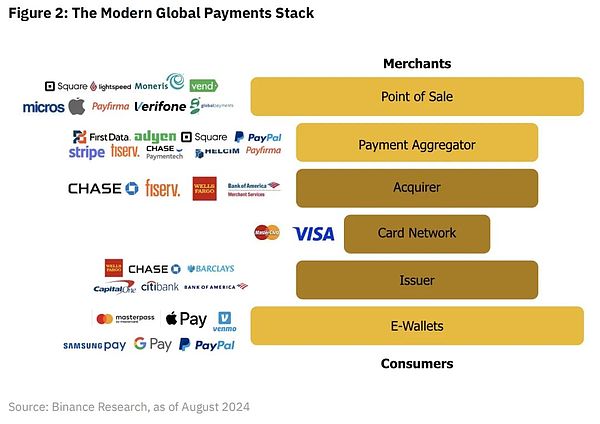

En un sistema de pago de circuito abierto típico respaldado por redes de organizaciones de tarjetas como Visa y MasterCard, hay hasta 6 intermediarios entre comerciantes y consumidores.

1. El servicio POS es un terminal físico o digital que inicia las transacciones.Captura los detalles del pago y los envía para su procesamiento.Por ejemplo, Square es uno de los proveedores de servicios POS más importantes, que cobra a los comerciantes 2.6% + $ 0.10 por transacción.Luego, la tarifa se asigna a los cuatro intermediarios restantes en la pila de pagos que cobran alquiler (las billeteras electrónicas como Apple Pay y Google Pay actualmente no cobran ninguna tarifa por transacción).

2. Los agregadores de pago integran las transacciones de múltiples comerciantes y simplifican el proceso de recibir pagos.Proporcionan un solo punto de integración para una variedad de métodos de pago.La mayoría de los agregadores de pagos, como Stripe, también detectan transacciones para detectar fraude para proteger a sus clientes comerciales.

3. Los adquirentes son instituciones financieras que manejan los pagos de la tarjeta de crédito o débito en nombre de los comerciantes.Asegura que la transacción esté autorizada y transfiera fondos de la agencia emisora a la cuenta del comerciante.

4. Las redes de tarjetas promueven la transmisión de información de transacción entre la agencia adquirente y la agencia emisora.Establecen las reglas y estándares para las transacciones de la tarjeta.

5. Los emisores de tarjetas son bancos o instituciones financieras que proporcionan tarjetas de crédito o débito a los titulares de tarjetas.Autoriza las transacciones y deducciones de la cuenta del titular de la tarjeta.Las redes de tarjetas de crédito como Visa y MasterCard también monitorean las transacciones para detectar fraude, protegiendo así a sus clientes bancarios.

6. Las billeteras electrónicas son billeteras digitales que almacenan información de pago y facilitan las transacciones en línea y en la tienda.Proporcionan a los usuarios una forma conveniente de pagar sin usar una tarjeta de crédito directamente.

En resumen, Blockchain puede servir como una red de pagos alternativa, global y descentralizada, un nuevo sistema abierto que está libre del sistema de pago global actual y los bancos tradicionales lentos y caros que están llenos de intermediarios.

3.3 Pagos de bucle cerrado

Los pagos de circuito cerrado son una tendencia creciente en la industria de pagos, promovida por compañías como PayPal y Starbucks.

En el ciclo de pago cerrado, los consumidores solo interactúan con la solicitud de PayPal porque PayPal almacenan varios comerciantes y pueden aceptar pagos a través de la red de PayPal.En lo que respecta a Starbucks, los clientes solo pueden usar fondos almacenados en billeteras digitales de Starbucks en sus tiendas.Cada vez más comerciantes comienzan a seguir a Starbucks e implementan su propio ciclo de pago cerrado.El objetivo principal de esto es profundizar la pegajosidad del cliente al ejecutar su propio programa de lealtad y evitar las altas tarifas impuestas por las pilas de pago abiertos existentes.

Sin embargo, el ciclo de pago cerrado actualmente existe un sistema altamente descentralizado que permanece estrechamente vinculado a los sistemas bancarios tradicionales lentos y costosos.Para transferir fondos hacia y desde Starbucks Close Loop, los usuarios aún necesitan una cuenta bancaria.Además, los sistemas de circuito cerrado dedicados a muchos comerciantes (como Starbucks) no permiten transferencias entre los clientes y no pueden usarse sin problemas en muchos países del mundo.Blockchain Technology proporciona una alternativa a Future Fintechs de pago, lo que les permite elegir evitar completamente los sistemas bancarios tradicionales y descentralizados, reduciendo los costos para comerciantes y consumidores.

Binance Pay es un ejemplo de este tipo de pago FinTech.Admite transferencias de punto a punto de bajo costo y de bajo costo y pagos directos de comerciantes dentro de los sistemas de pago de circuito cerrado.Como modelo de circuito cerrado, la última generación de fintechs como Binance Pay puede proporcionar a los comerciantes y a los consumidores una experiencia FinTech familiar, sofisticada y personalizable, facilitando la transición de pistas bancarias tradicionales a pistas de blockchain.

3.4 Nuevas opciones para pagos transfronterizos

Cuando están involucradas transacciones y remesas transfronterizas, el costo aumenta exponencialmente.Según el Fondo Monetario Internacional, los trabajadores o las remesas de inmigración significan que «los inmigrantes envían parte de sus ingresos de regreso al país en forma de efectivo o bienes para apoyar a sus familias».Esta es un área específica de pagos transfronterizos, y la tecnología blockchain puede tener un impacto directo en él.

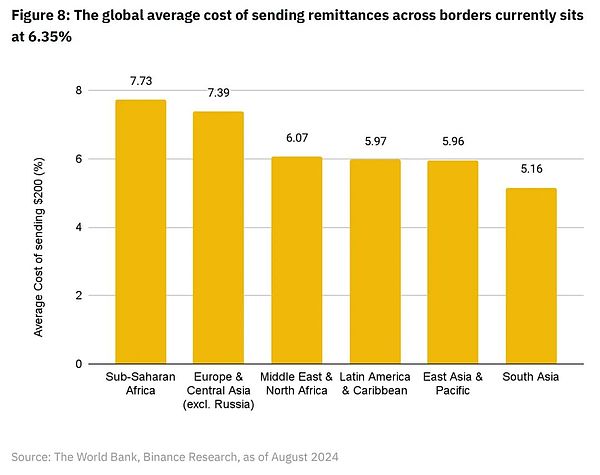

Se estima que los fondos de remesas globales aumentaron en un 1.6% de $ 843 mil millones en 2022 a $ 857 mil millones en 2023.Se espera que el crecimiento alcance el 3% en 2024.En 2023, en dólares estadounidenses actuales, los cinco principales países de ingresos bajos y medianos que reciben entradas de remesas son India (US $ 120 mil millones), México (US $ 66 mil millones), China (US $ 50 mil millones), Filipinas (US $ 39 mil millones) y Pakistán ($ 27 mil millones).Según los datos del Banco Mundial al primer trimestre de 2024, el costo promedio de las remesas de $ 200 en todo el mundo sigue siendo el 6.35% de la cantidad de transferencias, con una tarifa anual total cobrada en $ 54 mil millones.

Debido a los costos extremadamente altos, las remesas transfronterizas son un área clave de la industria de pagos, y Blockchain realmente puede tener un gran impacto.

Las remesas transfronterizas implican remesas transfronterizas a través de una variedad de bancos ubicados en diferentes países, y todo el proceso puede llevar varios días, por lo que es lento y costoso.

1) El proceso comienza cuando el remitente inicia la remesa en el banco local o servicio de remesas, donde el remitente proporciona los detalles del destinatario y la cantidad a remitir.

2) Debido a que el remitente y el banco del beneficiario pueden no tener una relación directa, un banco intermediario (llamado banco de agentes) facilita las transacciones.El banco del remitente envía los fondos a su banco de agentes, lo que puede transferir los fondos a otros bancos de agentes, y cada banco de agentes cobra una tarifa.En este proceso, la red Swift a menudo se usa para enviar tales instrucciones de pago.

3) Si están involucradas diferentes monedas, los fondos generalmente se intercambian en uno de los bancos de agentes, y el tipo de cambio suele ser más bajo.

4) Cada banco debe cumplir con las regulaciones contra el lavado de dinero (AML) y la comprensión del cliente (KYC), verificar la identidad y garantizar la legalidad de la transacción.Las transacciones también se examinan en función de la lista de sanciones internacionales.

5) Después de procesar y completar la inspección de cumplimiento, los fondos se transferirán al banco del destinatario, y el banco registrará los fondos en la cuenta del destinatario.El remitente recibirá una confirmación de que la transacción se completa.

El sistema de pago tradicional mencionado anteriormente no solo es costoso e ineficiente, sino que tampoco puede cubrir una parte considerable de la población mundial en la actualidad.

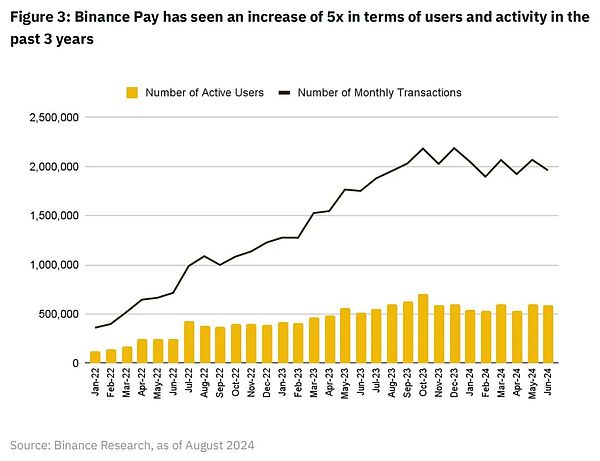

Hoy, hasta 1.400 millones de adultos en todo el mundo no tienen cuentas bancarias.Por estas razones, hemos visto a usuarios de todo el mundo cambiar a soluciones de blockchain, como Binance, pagar como una forma más barata y rápida de transferir dinero a través de las fronteras.Desde 2022, los usuarios activos mensuales y las transacciones mensuales de Binance Pay han aumentado en casi 5 veces, con el número global de usuarios de aproximadamente 13.5 millones y las transacciones mensuales son aproximadamente 1.96 millones.

Blockchain y la tecnología de contabilidad distribuida (DLT) tienen el potencial de interrumpir a muchos jugadores existentes en la industria de pagos, ya que proporciona un entorno de pago unificado, global y transparente al que se puede acceder con solo un teléfono inteligente y una conexión a Internet.Esto significa que habrá un canal de comunicación más directo entre los comerciantes y los consumidores, impulsado por libros de contabilidad distribuidos y eliminar la necesidad de bancos de agencias.Liberar el futuro FinTech de los sistemas bancarios tradicionales puede ser la clave para lograr pagos más baratos y rápidos en todo el mundo.»En última instancia, queremos lograr la capacidad de resolver cualquier pago en cualquier moneda en cualquier momento, en cualquier lugar, y esto puede requerir el uso de la tecnología blockchain», dijo Jason Clinton, jefe de ventas del grupo de instituciones financieras europeas JPMorgan.

Cuatro,Estado actual del pago basado en blockchain

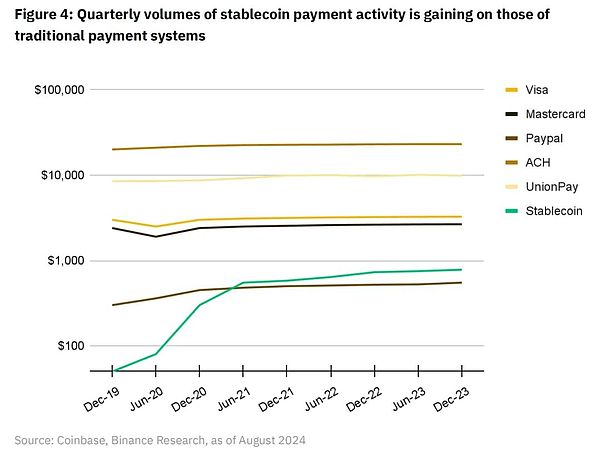

Debido a su alta equivalencia en efectivo, las estables se han convertido en un componente clave de los pagos de blockchain.En 2023, Stablecoins procesó transacciones de más de $ 10.8 billones, excluyendo actividades como máquinas o comercio automático, que es de $ 2.3 billones.

Al comparar los pagos de stablecoin con los pagos tradicionales, podemos ver que se han estado al día con los pagos tradicionales en términos de volumen trimestral de transacciones.

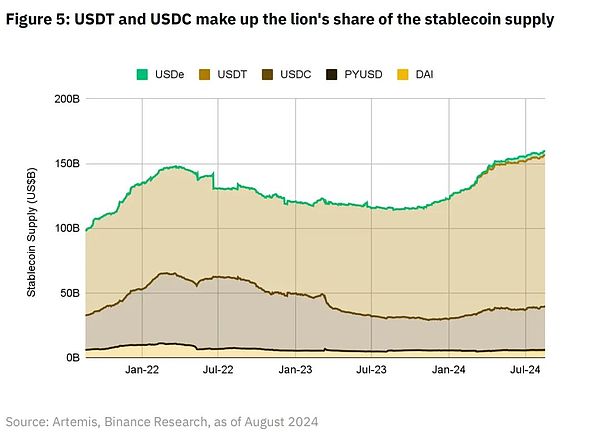

El suministro total de establecoínas también ha aumentado desde mediados de 2023, lo que indica un aumento constante de la demanda.El valor de mercado total de las principales stablecoins supera los US $ 160 mil millones, con USDT y USDC representando la mayor participación, con una participación de mercado del 73% y el 21% respectivamente.

Aprovechando la baja volatilidad proporcionada por Stablecoins, el ecosistema de pago de blockchain y su infraestructura asociada han logrado un gran progreso desde 2009.

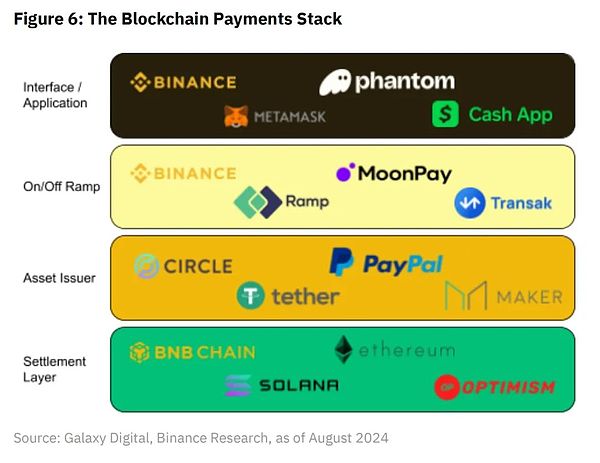

4.1 Infraestructura basada en pagos de blockchain

Capa de asentamiento(Capa de asentamiento)

La infraestructura de blockchain responsable de la liquidación de transacciones, como Bitcoin, Ethereum y Solana, son todas las cadenas de bloques de capa1, así como soluciones de Layer2 multifuncionales, como el optimismo y el árbitro, que están esencialmente en el espacio de bloques de ventas.

Estas plataformas compiten en varios aspectos, como la velocidad, el costo, la escalabilidad, la seguridad y la distribución.Con el tiempo, los casos de uso de pagos pueden convertirse en consumidores importantes del espacio en el bloque.

Podemos imaginar la capa de liquidación como una red bancaria que constituye el sistema de pago tradicional actual.En lugar de almacenar fondos en cuentas bancarias administradas centralmente, los consumidores y los comerciantes pueden almacenar activos en una cuenta de propiedad externa (EOA) o una cuenta de contrato inteligente.

Vale la pena señalar que en las pilas de pago modernas, la autorización y la liquidación se procesan por separado.Las organizaciones de tarjetas de Visa y MasterCard proporcionan servicios de autorización de pago;Para blockchain, la autorización y el acuerdo se pueden sincronizar teóricamente.Los consumidores pueden enviar una transacción de 100 USDT directamente de su EOA al EOA del comerciante firmando una autorización de transacciones, y el validador procesará inmutablemente y resolverá la transacción en la cadena de bloques.

Sin embargo, vale la pena señalar que confiar únicamente en blockchain para la liquidación y la autorización de las transacciones de pago P2P puede significar omitir la compensación, el monitoreo de transacciones y los sistemas de servicio de detección de fraude utilizados por agregadores de pagos como redes de rayos y tarjetas de crédito como la visa.

Visa en sí ha sido el líder en la prueba de Blockchain para los casos de uso de pagos en los últimos años, y la compañía prevé la futura «La red de Visa implica no solo múltiples monedas y canales de liquidación bancaria, sino también múltiples redes de blockchain, stablecoins y CBDC o depósitos tokenizados . «

Capa del emisor de activos(Emisor de activos)

Un emisor de activos es la organización responsable de crear, administrar y canjear stablecoins, un stablecoin que es un activo criptográfico diseñado para mantener un valor estable en relación con un activo de referencia o una canasta de activos (con mayor frecuencia en el dólar estadounidense).Estos emisores a menudo adoptan un modelo de negocio basado en el balance general similar a los bancos.Aceptan depósitos de clientes, invierten estos fondos en activos de mayor rendimiento, como los bonos del Tesoro de los EE. UU., Y emiten establo como pasivos para obtener ganancias de los diferenciales de intereses o los diferenciales de intereses netos.

Los emisores de activos son un nuevo tipo de «intermediario» que existe en las pilas de pagos criptográficos, y no existe un equivalente directo en las pilas de pago tradicionales.Quizás el equivalente más cercano es el gobierno que emite moneda fiduciaria utilizada para realizar transacciones.

A diferencia de los intermediarios en los pagos tradicionales, los emisores de activos no cobran tarifas de todas las transacciones utilizando sus stablecoins.Una vez que el stablecoin se emite en la cadena, puede ser autododial y transferido sin pagar ninguna tarifa adicional al emisor de activos.

Capa de rampa de encendido/apagado

La aceptación de depósitos y salidas es crucial para mejorar la disponibilidad y adopción de estables en transacciones financieras.Fundamentalmente, actúan como un puente técnico que conecta Stablecoins en la cadena de bloques con sistemas fiduciarios y cuentas bancarias.Su modelo de negocio suele ser basado en el tráfico, lo que representa solo un pequeño porcentaje del volumen total de transacciones en dólares a través de su plataforma.

Actualmente, la capa superior/cuesta abajo suele ser la parte más cara de la pila de pagos criptográficos.Los proveedores de servicios como MoonPay cobran hasta 1.5% para transferir activos de blockchain a cuentas bancarias.

La transacción de la moneda fiduciaria en poder de los bancos de consumo a las establo en cadena y luego a la moneda fiduciaria en poder de los bancos comerciales, que pueden costar hasta un 3%.En términos de costo, este aspecto puede ser la mayor barrera para la adopción generalizada de pagos de blockchain, especialmente para comerciantes y consumidores que aún pueden necesitar monedas fiduciarias en cuentas bancarias para transacciones diarias.Para resolver este problema, productos como Binance Pay están construyendo su propia red comercial donde los usuarios pueden usar criptomonedas directamente sin el costo del usuario.

Interfaz/capa de aplicación(Capa de interfaz/aplicación)

Las aplicaciones frontales son un software orientado al cliente en el ecosistema de pago criptográfico que proporciona una interfaz de usuario para transacciones habilitadas con cripto y aprovechan otros componentes de la pila para facilitar estos pagos.Su modelo de negocio generalmente incluye tarifas de plataforma y tarifas basadas en transacciones, ganando ingresos basados en el volumen de transacciones procesado a través de su interfaz.

4.2 Aproveche el pago basado en blockchain

Liquidación casi instantánea

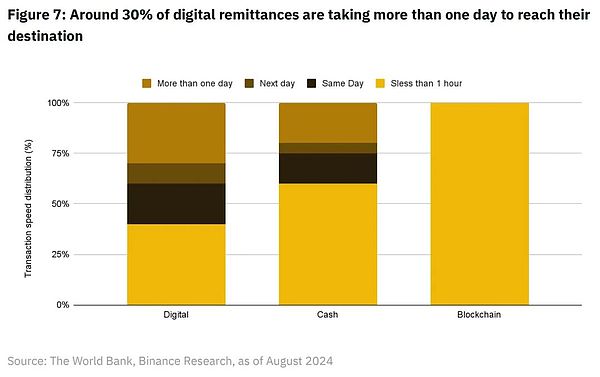

Al comerciar con una tarjeta Visa o MasterCard, los consumidores pueden experimentar la conveniencia de la autorización de pago casi instantánea.Sin embargo, la liquidación real de la transacción, donde los fondos se transfieren desde la cuenta bancaria del cliente (emisión del banco) a la cuenta bancaria del comerciante (Banco de Adquisiciones), generalmente tarda al menos un día en suceder.Si bien las organizaciones de tarjetas permiten a los consumidores realizar pagos digitales en segundos, los comerciantes generalmente no reciben fondos para la compra hasta el día siguiente o posterior.Cuando los fondos deben transferirse a través de las fronteras, el tiempo de liquidación será más largo porque esto requiere comunicación entre bancos en diferentes países.

A juzgar por el tiempo de transacción de remesas, la ineficiencia del sistema de comunicación interbancaria transfronteriza es obvia.Es un poco contradictorio que aproximadamente el 30% de las remesas tardan más de un día en llegar a su destino;

El Banco Mundial atribuye esto a dos razones:

(1) Las remesas cubren los servicios bancarios tradicionales, es decir, la cuenta bancaria a los servicios de cuentas bancarias, que son más lentas.

(2) La mayoría de los proveedores de servicios de remesas no bancarios pueden proporcionar fondos para transacciones por adelantado, proporcionando servicios rápidos a los usuarios finales que usan efectivo.

Por ejemplo, entre los tres medios de pago (digital, efectivo y blockchain), Blockchain está significativamente por delante en velocidad, con el 100% de las transacciones que se completan en menos de una hora.

En 2021, Visa realizó un piloto con Crypto.com para aprovechar el USDC y Ethereum Blockchain para procesar los pagos de transacciones transfronterizos realizados en los planes de tarjetas en tiempo real de Australia.Actualmente, Crypto.com utiliza USDC para cumplir con las obligaciones de liquidación de su tarjeta Visa en Australia y planea expandir esta función a otros mercados.

Antes de este piloto, el acuerdo de compra transfronterizo utilizando la tarjeta de visa Crypto.com involucraba un largo proceso de cambio de divisas y costosas transferencias internacionales de alambre.

Crypto.com ahora puede enviar USDC directamente a través de las fronteras a cuentas financieras de visa administradas por círculo a través de la cadena de bloques Ethereum, reduciendo en gran medida el tiempo y la complejidad asociados con las transferencias internacionales de alambre.

A nivel individual de usuarios, los servicios como Binance Pay permiten a los usuarios transferir instantáneamente las criptomonedas a través de las fronteras.

Reducción de costos

Según el Banco Mundial, el costo promedio de las remesas transfronterizas ha disminuido de 6.39% en el cuarto trimestre de 2023 a 6.35% en el primer trimestre de 2024.Según su desglose de los costos promedio en todo el mundo, el África subsahariana es la región con los mayores costos de remesas, con un costo promedio del 7,73%.

A modo de comparación, el costo promedio de enviar $ 200 en stablecoins (o cualquier número de estables, ya que la mayoría de las cadenas de bloques cobran una tarifa de gas fija, independientemente de la cantidad de transferencia) a través de una cadena de bloques de alto rendimiento como Solana de alrededor de $ 0.00025.Los productos como Binance Pay permiten a los usuarios hacer transferencias de stablecoin sin pares sin fronteras a tarifas relativamente bajas, siempre que el monto de la transferencia sea inferior al USDT.Se cobrará una tarifa de USD de $ 1 por un valor superior a esa cantidad.

Vale la pena señalar que, en la actualidad, el intercambio de divisas entrantes y salientes es la parte más cara de cualquier transacción que involucre activos en la cadena.Cryptoconvert, con el que Binance se asoció en el cuarto trimestre de 2023, brinda servicios que permiten a los consumidores sudafricanos comprar bienes utilizando sus activos digitales.Esto elimina la necesidad de un intercambio de divisas de entrada y salida y es el comienzo de la incorporación de redes comerciales en el ciclo de pago cerrado nativo cifrado.

Red transparente y sin confianza

En una era en la que los sistemas de pago tradicionales como Swift se utilizan con fines geopolíticos, Blockchain Technology proporciona una alternativa revolucionaria.Con su transparencia inherente, cada transacción en la cadena de bloques se registra en un libro mayor inmutable que todos los participantes de la red pueden ver.Esta apertura promueve la confianza y el consenso, y evita el fraude y la manipulación.

La descentralización es otra ventaja clave.A diferencia de los sistemas centralizados, Blockchain dispersa el control sobre una red grande, reduciendo el riesgo de un solo punto de falla y abuso de energía.Nadie puede imponer sanciones o restricciones, asegurando que el sistema de pago global sea neutral y accesible.La naturaleza descentralizada de Blockchain mejora su seguridad y le permite resistir los ataques.La invasión de las redes blockchain requiere una gran potencia informática, que excede mucho los sistemas tradicionales.

Además, Blockchain simplifica las transacciones al habilitar los pagos entre pares, reducir los intermediarios y reducir las tarifas.Los pagos transfronterizos que una vez tardaron varios días ahora se pueden completar en minutos, facilitando el comercio global en tiempo real.Blockchain proporciona un sistema bancario descentralizado existente con un sistema alternativo unificado global viable para almacenar y transferir valor digital.

cinco,Dilema actual del pago basado en blockchain

Escalabilidad yactuación

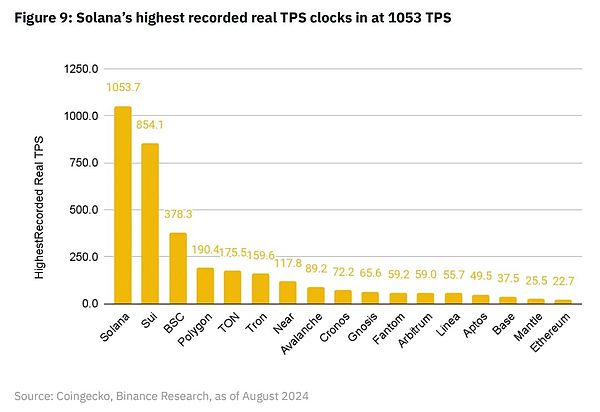

La red de pago utilizable a nivel mundial debe poder admitir transacciones baratas y rápidas y operar las 24 horas, los 7 días de la semana.Debido a que las redes de pago deben poder procesar miles de transacciones por segundo, incluso los retrasos momentáneos pueden tener un impacto significativo en las operaciones comerciales globales.Por ejemplo, Visa puede procesar más de 65,000 transacciones por segundo.

Solana es la cadena de bloques con el mayor número de transacciones generadas por el usuario por segundo (TPS) registradas hasta la fecha, con un promedio diario máximo de poco más de 1,000.Según los informes, Sui siguió de cerca con un TPS máximo real de más de 850.La cadena BNB ocupa el tercer lugar en esta métrica con 378.3 TPS.

En 2023, Visa procesó alrededor de 720 millones de transacciones por día, lo que significa un TP diario promedio de aproximadamente 8,300 en 2023.

Esto sigue siendo casi 8 veces el TPS más grande generado por el usuario registrado por Solana.

Además del problema de TPS, Solana también mostró problemas de rendimiento.Solana ha experimentado siete interrupciones importantes desde el lanzamiento de la Netnet en 2020, lo que hace que la producción de bloques se detenga, la más reciente en febrero de 2024.Este grave accidente ha llevado a que las organizaciones sean cautelosas sobre confiar en blockchain para operaciones comerciales críticas (como los pagos).

Sin embargo, a pesar de estos problemas, Solana todavía es adoptada por numerosas agencias pioneras.Debido a su «nivel probado de rendimiento», Visa lo describe como una «prueba viable y caso de uso de pagos piloto».

PayPal también eligió a Solana como la segunda cadena para lanzar su Pyusd Stablecoin después de Ethereum.Al momento de escribir este artículo, a pesar de su lanzamiento casi un año después, Pyusd Supply en Solana ($ 377 millones) ha superado a Ethereum ($ 356 millones).

Complejidad en la cadena

Blockchain es en gran medida complejo debido a su naturaleza descentralizada, lo que hace que sea más inconveniente para los consumidores y comerciantes adoptarlos que para los sistemas centralizados.Los requisitos para los usuarios finales (como la gestión de clave privada, el pago de las tarifas de gas y la falta de un front-end unificado) hacen que la adopción de la tecnología blockchain sea un problema importante para los consumidores y comerciantes comunes.

Mientras tanto, las compañías de FinTech de pago como Square y Stripe han llevado la experiencia de pago para comerciantes y consumidores a un nivel muy alto en los últimos cinco años.En general, lo hace abstraiendo toda la complejidad subyacente de los intermediarios, los bancos de agencias y otros terceros.Entonces, desde la perspectiva de la pila de pagos global tradicional, desde la perspectiva del consumidor y el comerciante, lo que ahora tenemos es un sistema altamente refinado que forma un sistema de pago tradicional a un costo de hasta un 3% por transacción.

Afortunadamente, con el aumento de la infraestructura de blockchain más rápida y más barata, la UI/UX de aplicaciones blockchain también se ha mejorado mucho.Binance Pay brinda a los usuarios una experiencia Fintech centralizada familiar sin estar sujeto a los sistemas bancarios tradicionales.Esto brinda a los usuarios la libertad de enviar criptomonedas entre sí a tarifas bajas en todo el mundo, al tiempo que tiene la opción de retirar fácilmente los activos de cripto a autocustody (si eligen hacerlo).

Incertidumbre regulatoria

El entorno regulatorio actual para la criptomonedas y la tecnología de blockchain todavía está evolucionando, lo que aporta incertidumbre a las empresas y los consumidores.Las regulaciones varían ampliamente en diferentes países, lo que complica las operaciones globales y las transacciones transfronterizas.

Países como Suiza y Singapur están desarrollando marcos regulatorios claros para proporcionar orientación y promover la innovación en el espacio de blockchain.Las regulaciones del mercado de activos criptográficos (MICA) de la UE son otro ejemplo de un entorno regulatorio coordinado.La industria de blockchain también está desarrollando soluciones de cumplimiento para ayudar a las empresas a hacer frente al entorno regulatorio.Proporcionar a las personas y a las empresas las herramientas necesarias para monitorear y garantizar el cumplimiento de las regulaciones contra el lavado de dinero (AML) y comprender el cliente (KYC) es clave para la adopción.

seis,Pagos futuros basados en blockchain

Blockchain proporciona una infraestructura tecnológica unificada, simplifica el panorama de pago y trasciende la naturaleza fragmentada de los sistemas bancarios modernos.Como libro mayor descentralizado globalmente, los bancos tradicionales confían en mantener y sincronizar múltiples cuentas bancarias administradas centralmente, y Blockchain elimina las ineficiencias inherentes de los bancos tradicionales.Por lo tanto, Blockchain proporciona un nuevo medio que tiene el potencial de reducir los costos y aumentar las velocidades de pago globales.

Como se mencionó anteriormente en este informe, la visa gigante de pagos está tratando de usar blockchain como un método de liquidación global más barato y más rápido para sus clientes institucionales.Hoy, Crypto.com, uno de los clientes de Visa, puede enviar USDC a través de las fronteras directamente a la cuenta de Circle de Visa administrada financieramente a través de la cadena de bloques Ethereum.Esto reduce el tiempo y la complejidad de las transferencias de alambre internacionales, que anteriormente tardaron varios días en procesarse.A medida que las empresas se familiarizan con la tecnología blockchain, muchas compañías pueden optar por usar estables en cadena para comerciar en lugar de sistemas bancarios fiduciarios más lentos y caros.

En escalas de igual más pequeñas, blockchain podría tener un impacto más rápido y significativo en la industria de los pagos globales, especialmente en el sector de remesas transfronterizas.Muchos destinatarios de remesas no tienen una cuenta bancaria ni tienen una cuenta bancaria insuficiente.La tecnología Blockchain proporciona la posibilidad de un sistema bancario tradicional de «saltar» para que cualquier persona con conexión a Internet y un teléfono inteligente puedan comenzar rápidamente a recibir pagos desde cualquier parte del mundo.

Blockchain esencialmente proporciona un medio nuevo y descentralizado a través del cual los pagos se pueden hacer más perfectamente en todo el mundo.A medida que la industria de pagos modernos continúa experimentando con esta nueva tecnología e integrándola en varias partes del sistema de pago global, el objetivo final que siempre debemos tener en cuenta es crear un mundo de moneda libre más barato, más rápido y más eficiente para todos.