1.Modelo de negocio de Crypto

Recientemente, ha habido muchas críticas sobre la acumulación de valor de Ethereum y L2.Este artículo trata de dar algunas direcciones para pensar.Antes de hablar sobre cómo ver el modelo de negocio de Ethereum y L2 en detalle, echemos un vistazo al modelo de negocio que existe en toda la criptografía.

1.1 Categoría «Enterprise»

Core: Control + Monopolio (Licencias), la discriminación de precios trae ganancias

El enfoque de este tipo de modelo es lograr el objetivo de aumentar los ingresos a través de un alto grado de control sobre los servicios y los acuerdos, que no es diferente de los estándares comerciales de la empresa tradicional.La descentralización aquí es altamente abandonable, y solo necesita ser aceptada por los usuarios.En esencia, como una empresa orientada a las ganancias, es necesario garantizar un funcionamiento eficiente, por lo que no debe haber situación de diplomacia de control.

Para tales proyectos, lo que es competitivo es el modelo de negocio, es decir, la capacidad de discriminar los precios, la respuesta rápida para satisfacer las necesidades de los usuarios y la capacidad de lograr el crecimiento de los usuarios es principalmente un medio de adquisición y activo del cliente.

Tomando la Fundación Solana como ejemplo, se puede decir que su alto control sobre la ecología tiene incluso el derecho de apagar.Solana se llama a sí misma Global Onchain Nasdaq, y siempre ha enfatizado los fundamentos, especialmente los modelos y ganancias de negocios, que constituyen el valor central de esta historia.Los ingresos de Solana provienen principalmente de los ingresos de MEV, es decir, la discriminación de precios derivada de monopolizar el espacio en el bloque, mientras que los activos de SOL son herramientas basadas en activos que se mantienen centralmente.

1.2 clase de «protocolo»

Core: Participación sin licencia (emisión de activos, negocios), estándares de carga abiertos y relativamente fijos

El enfoque de este tipo es crear estándares de protocolo abiertos y casi sin cambios, que están detrás de ellos por DAO y la gobernanza de la fundación, pero menos intervención, para que el protocolo pueda operar de forma autónoma.El uso del acuerdo no tiene permiso, y el modelo de ganancias es abierto y es difícil de cambiar.El «acuerdo» a menudo tiene otra evaluación del grado de autonomía, es decir, el grado de descentralización tiene un alcance. El derecho propio de renovar el acuerdo y entregar el producto al mercado para la eliminación;Los tokens sirven más como dividendos y gobernanza aquí.

Para tales proyectos, la prueba es la sostenibilidad de la operación del producto, la sostenibilidad de la demanda y el efecto de la red aportado por el tiempo de entrada, y a menudo encuentran pioneros de PMF con importantes ventajas competitivas.

1.3 Categoría de «activos»

Core: Centrarse en el valor del activo en sí

Incluyendo BTC, Memecoin, algoritmo descentralizado Stablecoins, etc.El activo en sí se reconoce en función de sus características, y el empoderamiento del activo se completa continuamente en función de esto.Los atributos del activo en sí incluyen tres aspectos. En segundo lugar, los atributos del mecanismo de activos, incluida la rareza, el mecanismo de deflación, el anclaje de precios, etc.; moneda de crédito programable «, efectos culturales de Memecoin, etc.

Para tales proyectos, la prueba es la fortaleza del consenso, la capacidad de adoptar y continuar activos.

En el mundo criptográfico, los diferentes proyectos y activos corresponden a los modelos comerciales mencionados anteriormente o combinaciones de modelos.

2.¿Cuál es el modelo de negocio de L2?

2.1 El posicionamiento actual de L2

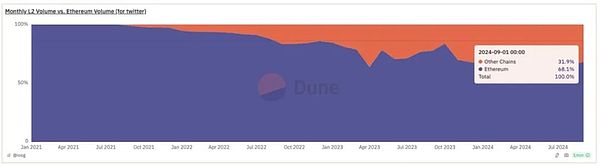

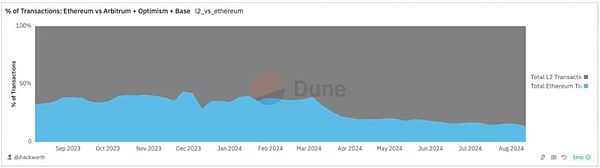

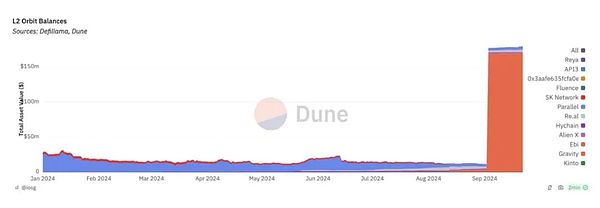

L2 se posicionó inicialmente como la escala de Ethereum, que lleva las transacciones de Ethereum a gran escala.Tal propósito se ha logrado en realidad hasta cierto punto.Desde la perspectiva de la desviación de las transacciones de Ethereum y provocando un crecimiento incremental, es relativamente exitoso.En la actualidad, L2 se ha convertido en una parte importante del ecosistema Ethereum, con transacciones que representan el 85% del volumen total y de transacción que representan el 31%, convirtiéndose en una parte importante de los fundamentos de Ethereum.

Fuente: Dune Analytic

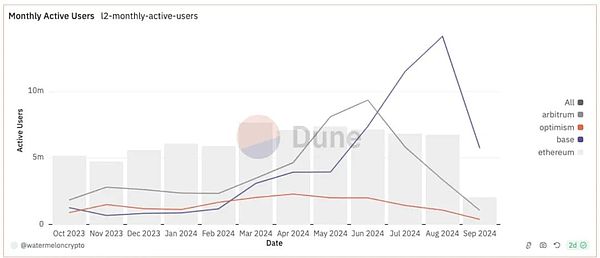

El número de direcciones activas es 3-4 veces mayor que el de Ethereum

Fuente: Dune Analytic

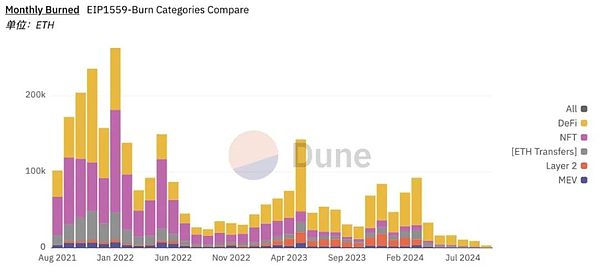

Debido al costo de transacción barato de L2, el aumento real en los datos generales de transacciones de Ethereum estará más inflado, pero aún podemos ver el impacto de la adopción de L2.

Sin embargo, L2 no trajo la misma proporción de ingresos a Ethereum bajo tales transacciones.El ingreso provocado por L2 se divide principalmente en dos aspectos.El segundo es MEV.Esto realmente hizo que Ethereum ingresara a la inflación en la actualidad, y el concepto de moneda ultrasónica disminuyó gradualmente.

Fuente: Dune Analytic

Aquí explicamos por qué las tarifas de DA no pueden ser la contribución de L2 a los ingresos de L1.

-

Solo cuando el DA alcance la saturación incurrirá en tarifas prioritarias, es decir, monopolizar las capacidades de precios.

-

DA es una mercancía en un estado insaturado.

-

La tasa de crecimiento de la demanda de DA es desproporcionadamente la tasa de crecimiento de la oferta.Hay una gran proporción de transacciones de robot en L2, y estas transacciones no son tan necesarias como las transacciones reales de los usuarios.Si el costo del lado C traído por las tarifas de DA es demasiado alto, esta parte de la transacción se reducirá naturalmente.Por lo tanto, no es una conclusión razonable que el llamado aumento en el número de transacciones se saturará varias veces.

En esencia, la expansión misma es contraria a las tarifas de DA.El activo beta, que anteriormente se consideraba ETH, sigue siendo narrativamente cierto, y L2 todavía tiene su propio título de «Ethereum L2».En los fundamentos, ha ido más y más allá.En el futuro, los ingresos de L2 ya no significarán los ingresos de Ethereum.Ambos deberían tener sus propios sistemas de valoración.

2.2¿Qué tipo de modelo de negocio son diferentes L2?

2.2.1 Universal L2

Universal L2 se refiere al L2 de uso general, y se convierte en un ecosistema de aplicación.Muchos de los primeros rollups universales se han movido hacia la forma de la alianza.La tendencia de L2 es que gradualmente ya no confiará demasiado en Ethereum, y puede maximizar su personalización a través de algunas soluciones modulares.

El método de gestión de Universal L2 se expande hacia afuera de varios equipos como el núcleo. Cierto.

Este posicionamiento está más en línea con el modelo «empresarial» que mencionamos y es adecuado para la valoración de una manera similar a Alt L1, lo que significa que su valor es una evaluación de su ecosistema, los fundamentos, especialmente los ingresos.En comparación con Alt L1, su ventaja es que puede hacer uso completo de la comunidad y el ecosistema de Ethereum, así como la liquidez de ETH.La desventaja es que la capacidad de activo del token es relativamente falta, y su capacidad de adquisición de clientes es ligeramente insuficiente en comparación con Alt L1.

2.2.2 Alianza L2

Alliance L2 es similar a Ethereum, y tiene sus propias capas de primera y segunda (L2/L3).

Los primeros L2 universales fueron para Alliance L2, lo que también significa que después de obtener un cierto nivel de atención del mercado, Alliance L2 es a menudo un mejor negocio.Antes de la transformación, el árbitro, el optimismo y Zksync, e Initia han estado trabajando en esta dirección recientemente.Para el tipo L2 de tipo Alliance, esencialmente ya está desarrollando su propio ecosistema L1, pero todavía está respaldado por la seguridad de Ethereum y el uso de ETH para hacer una moneda de liquidación.La característica de Alliance L2 es que a través de sus propias capacidades de gestión, cambia el modelo de negocio y los participantes dentro del ecosistema.Por lo tanto, es más apropiado considerar a la alianza L2 como un «protocolo» con un alto grado de centralización.

Fuente: Dune Analytic

Alliance L2 se considera más como un Ethereum con control, y un ecosistema como el optimismo aún descentraliza las tareas de desarrollo de aplicaciones.La diferencia de Ethereum es que tal descentralización es más estratégica.A través del modelo de licencia y el modelo de gestión centralizado, los recursos pueden concentrarse, se pueden ampliar los efectos sinérgicos, y pueden surgir excelentes recursos para compartir liquidez y ecología, y volver a la ecología original a través de la puerta de ingresos después de que se lance la nueva ecología.Esta es también la razón por la cual Coinbase y Sony eligen optimismo.Con la ayuda de la habilidad «Enterprise» de L2, esperamos que nazcan más aplicaciones innovadoras.

Hemos mencionado anteriormente que los patrones de tipo «protocolo» tienen diferentes alcances de descentralización.En el proceso de exploración de la descentralización del protocolo, a menudo surgen cadenas o aplicaciones, como DYDX, el anterior en el ecosistema del árbitro y más tarde TreasuredAo.Cómo desarrollar y consolidar su propio ecosistema al tiempo que equilibra el grado de descentralización del acuerdo es el núcleo del valor de medir la Alianza L2.

2.2.3 Appchain L2

Appchain L2 es más una aplicación con nuevos modelos de negocio y captura de valor. Enterprise «. o modo» Protocolo «.La mayoría de los rollups de aplicaciones optarán por confiar en Alliance L2, que tiene un costo de inicio más bajo y un efecto de radiación ecológico más fuerte en el que depender.

Actualmente, Appchain se adjunta principalmente a Alliance L2 y Raas, y el costo de construir una cadena es muy bajo.Sin embargo, en el diseño de la adaptabilidad en la cadena, el soporte de la infraestructura (como los navegadores de datos, etc.) aún requiere inversión.Para AppChain, el beneficio visible es a través de una utilización más eficiente de los tokens y la captura de MEV, etc., y lo que se abandona es el efecto LEGO y la liquidez más fuerte en una cadena.En términos de entrada, no todas las aplicaciones son adecuadas para la aplicación.A la larga, si se pierde la popularidad narrativa de la transformación de L2, es más importante evaluar razonablemente el ROI.

3. ¿Cómo afecta L2 el modelo de negocio de Ethereum?

Después de la fusión, especialmente después de EIP1559, Ethereum todavía capturó tarifas de mayor prioridad y MEV basados en el volumen de transacciones en un espacio de bloque limitado antes de obtener una gran cantidad de expansión de L2 y EIP4844.Después de la expansión de la capacidad de L2, en realidad renunció al MEV de esta parte de la transacción, y también redujo las tarifas de prioridad traídas por la transacción nativa de L1.Después de EIP4844, esta parte del ingreso como DA fue renunciado.Renunciar activamente a tales ingresos no es un enfoque de empresa típico.De hecho, Ethereum nunca se ha convertido en el modelo «Enterprise» que definimos.La transferencia de esta parte de la ganancia es en realidad dar el espacio en la mayor medida bajo la premisa de permitir que el DA y las capas de asentamiento se adhieran a un alto grado de descentralización y autonomía, para que L2 pueda sacrificar una cierta cantidad de descentralización debajo de la carga económica mínima.

3.1 Ethereum como protocolo de emisión L2

Desde que estableció el camino hacia el céntogo de Rollup, Ethereum se ha movido hacia un más «protocolo» en lugar de una «empresa».Aunque se presentan algunos requisitos para el encierro, como las etapas de acumulación de L2Beat, no hay interferencia real.Actualmente, Vitalik ha presentado algunos requisitos para la alineación de Ethereum, lo que acercará el modelo de gobierno del «protocolo» de Ethereum a una dirección más cohesiva.Pero en general, sigue siendo un «protocolo» con un alto grado de autonomía, y su papel a largo plazo es emitir Ethereum L2.

En la actualidad, Ethereum L1 todavía tiene más de la mitad del volumen de transacción en todo el ecosistema.A la larga, Ethereum proporciona una plataforma (capa de asentamiento) que tiene una autonomía altamente descentralizada, resistencia a la censura y la mayor seguridad.

En términos generales, el modelo de una plataforma de emisión sin licencia bombea una cierta proporción de la emisión y transacciones de nuevos activos, como UNISWAP que extrae tarifas de manejo de usuarios, PumpdotFun cobra tarifas de emisión de divisas de usuario en la etapa inicial, y predice que el mercado extrae el mercado Tarifas de transacción de usuario, etc.

Por lo tanto, aunque Ethereum es un protocolo de emisión L2, no estableció una puerta de beneficio a través de L2 en la etapa inicial.Esto condujo al nacimiento de una gran cantidad de ecosistemas L2 que dependen de la liquidez y la comunidad de Ethereum, pero que no contribuyen con los ingresos a Ethereum, lo que significa que Ethereum es la autonomía descentralizada más perseguida en el modelo de «protocolo».Mirando los acuerdos de no licenciar relativamente exitosos, como UNISWAP, han encendido el cambio de tarifa en algunos grupos con monopolio absoluto y efectos de red. Aceptar.En la actualidad, para Ethereum, por un lado, está tratando de probar la puerta de tarifa a través del acurrucado basado y otras cosas, y por otro lado, no obliga a la búsqueda de ganancias, de modo que el ecosistema L2, que originalmente había tenido Sin puerta de ganancias, continuará desarrollándose rápidamente.

3.2 Ethereum como almacén de valor de valor y amp;

ETH ha sido difícil de valorar a través del modelo «empresarial» y «protocolo» durante mucho tiempo, porque el modelo de negocio L1 temprano ya no se establecerá después de la expansión.Después de todo, un acuerdo que está dispuesto a renunciar a sus propias ganancias y un acuerdo que esté dispuesto a cerrar permanentemente el interruptor de tarifas ya no debe valorarse desde la perspectiva de los acuerdos empresariales tradicionales.

La intención original de Ethereum para abandonar los fundamentos es dar más espacio para el desarrollo ecológico general.Con la prosperidad del ecosistema, el valor de Ethereum eventualmente caerá sobre el valor monetario de ETH.Entonces, ¿qué valor puede traer la prosperidad potencial del ecosistema de Ethereum entre sí?

Algunas personas creen que es un atributo de seguridad traído por ETH.Pero al mismo tiempo, algunas personas que creen en el valor de las redes distribuidas y la anti-crypto creen que las redes P2P no deben estar vinculadas a monedas específicas y especulativas para proporcionar incentivos para los nodos. tales como stablecoins o formas tempranas de minería de prisioneros de guerra proporcionan incentivos.La descentralización perseguida por las redes distribuidas y la reducción continua de los costos, la búsqueda de la minería de POS intensiva en capital no es una adaptación natural y requiere muchos métodos de gobernanza para mejorar.Al mismo tiempo, el valor de seguridad de ETH se ve afectado por su propio precio y es bastante reflexivo.Estos dos puntos que mencionamos en nuestro artículo anterior discutiendo la seguridad económica.ETH actualmente le está yendo bien en términos de incentivos y modelos de seguridad, pero a la larga, no es lo que es mejor.

Entonces, ¿cuál es el valor más importante de ETH en comparación con la red Ethereum y será reconocido por el mercado?

Fuente: @0xdoug

Podemos encontrar algunas pistas de la historia del desarrollo de Ethereum.

-

Lanzamiento de token directo

-

Defi Minería de liquidez de verano

-

Compromiso de liquidez

-

Minería L2

-

Re-stake AVS Mining

En la etapa más temprana, la emisión de activos de tokens directamente a través de Ethereum abrió un nuevo mundo de emisión de activos y también permitió a Ethereum encontrar el PMF original.A partir de entonces, los principales nodos de desarrollo de ETH estaban estrechamente relacionados con la emisión de activos.

En la era del verano Defi, el modelo de emisión de activos evolucionó a la minería de liquidez, que no solo convirtió a ETH como el activo que respalda la emisión de activos, sino que también lo convirtió en un objetivo de liquidez con el poder de precios.Entonces ETH encontró un segundo PMF: un activo denominado con liquidez.A partir de entonces, la emisión de activos del ecosistema Ethereum se acompaña de pensamientos sobre la mejora de la liquidez.

La promesa líquida, al resolver la demanda de compromiso, conduce a la mejora del valor de precios de liquidez.Desde entonces, la emisión de activos ha introducido gradualmente el atributo de la minería de costos de oportunidad de tiempo ETH, es decir, replanteo, que es el tercer PMF de Ethereum.

La minería L2 es una manifestación de dicha emisión de activos + precios de liquidez + minería de costos de tiempo.Al unir ETH a L2, prometiendo y minando los tokens de protocolo de token/Defi nativo, mientras proporciona liquidez, que fluye a cada protocolo a través del motor de liquidez en L2.Los tres PMF de ETH están integrados.

Re-staking y AVS Mining son otra implementación de la integración de tres.El Acuerdo Realizado de Liquidez de Liquidez libera liquidez, similar al Acuerdo Realizado de Eigenlayer, proporcionando compromiso, minería de tokens nativos de AVS a través del costo de tiempo indefinidamente.

Ethereum repite y mejora constantemente este modelo, creando constantemente la demanda y el valor para ETH en los casos de emisión de activos y uso de Defi.También fortalece constantemente ETH en la primera opción de activos que generan intereses, emisión de activos, provisión de liquidez o exposición de activos y demanda de gas, lo que permitirá que ETH se distribuya al acuerdo y a los usuarios, convirtiéndose en éter. Infraestructura En la ecología, el acuerdo se centra en la primera moneda de opción de valor en la mente del usuario.

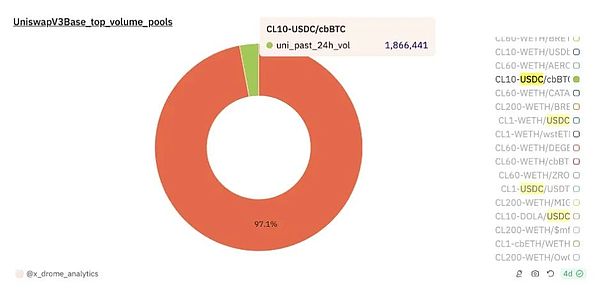

En la actualidad, no existe una competencia feroz para este valor.Pero ETH todavía enfrenta una competencia potencial.Incluyendo la competencia por los activos nativos de L2 y los activos derivados en la tienda de valor, como $ CBBTC en la base, y la competencia por la liquidez fuera de la cadena traída por la red de intenciones.

USDC/Weth vs USDC/CBBTC, Fuente: Dune Analytic

Pero a la larga, el mercado incremental de las actividades económicas provocará un crecimiento de la demanda en torno al efecto de la red aportado por la construcción de ETH, y como dijo Myles, todo el valor será más valioso.

4. Resumen

Los valiosos modelos comerciales de Crypto incluyen tres categorías: empresas, acuerdos y monedas mismas.La moneda misma se encuentra en el efecto de red generado por el uso temprano de un determinado escenario con tracción.

Debido al posicionamiento temprano de Ethereum y su estrategia L2, el valor de Ethereum está impulsado al nivel de «protocolo» sin licencia y «moneda» ETH.Además, debido a la visión de Ethereum, la estructura de liderazgo y la estrategia temprana de L2, Ethereum ha abandonado de manera semi-activa y semi-pasiva de L2, lo que reduce la carga de L2 para abrir el espacio de crecimiento para L2.Aunque los estándares de alineación de Ethereum de la Fundación Ethereum se están volviendo cada vez más claros, el posicionamiento general de la autonomía abierta también ha hecho que Ethereum ya no se posicione como una simple «empresa».

El poderoso ecosistema L2 temprano se convirtió en Alliance L2, que es esencialmente un liderazgo más centralizado y un «protocolo» de emisión de L2 con licencia que continúa la misión de Ethereum en un modelo más centralizado.Universal L2 regresa a la competencia de L1 como una «empresa», y comparada con L1 fuera del ecosistema Ethereum, tiene ventajas a nivel de inicio y desventajas a nivel de token.El valor de AppChain debería volver al modelo de negocio.El desarrollo en auge de L2 se basa en el modelo Ethereum altamente descentralizado, abandonando los ingresos para brindar apoyo y espacio.

Ethereum, con la premisa de que DA ha demostrado que no es un modelo de negocio adecuado, se ha posicionado gradualmente como un acuerdo de emisión L2 sin licencia que abandona la puerta de ganancias.Abandonó activamente su capacidad de monopolio en el mercado de valores, con la esperanza de que pudiera intercambiarse por su capacidad hematopoyética en el mercado incremental.La Alianza L2 y algunos L2, que tienen una fuerte naturaleza corporativa, trae nuevos incrementos sin pagar impuestos a Ethereum, es la mayor apuesta de Ethereum.

El valor de Ethereum como moneda proviene de los juegos continuos de emisión de activos y liquidez en Ethereum.Cinco momentos de PMF continúan aportando valor y usan inercia a los activos ETH.Con la expansión del ecosistema general de Ethereum, ETH, como el activo más valioso en el ecosistema, juega un papel crucial en cada paso desde la inicio hasta la operación del nuevo ecosistema, que se basa en el poderoso efecto de red de ETH.A medida que la ecología se estabiliza, aunque algunos activos nativos/activos envolventes desempeñarán un papel complementario, es difícil afectar la parte absoluta de ETH.

Si hay un día en que el ecosistema L2 florezca en el futuro, como ETH con los efectos de la red, incluso si no necesariamente tiene un efecto de monopolio, aún obtendrá grandes rendimientos de la adopción traídos por volumen incremental. Establecer gradualmente el valor dominado por los activos ETH.

Después de comprender las compensaciones de Ethereum como el ecosistema y el posicionamiento de valor de ETH y L2, creemos que L2, como la nueva fuerza del ecosistema de Ethereum, avanzará a la ligera con un modelo comercial basado en intereses, elija arquitecturas técnicas ricas , desarrollarse en múltiples direcciones y las ventajas internamente de la integración vertical abren rápidamente el techo de los casos de uso.ETH será el activo más efectivo de la red y obtendrá el descubrimiento de valor a medida que florezca todo el ecosistema.