المؤلف: Long Yue ، وول ستريت نيوز

من الضغط السياسي إلى آخر تحذير من وول ستريت بانكس ، يبدو أن نص “عصر نيكسون” يكرر نفسه.

في الآونة الأخيرة ، نادراً ما “يتفوق” وزير الخزانة الأمريكي على “الاحتياطي الفيدرالي” على الاحتياطي الفيدرالي ، ويدعوها إلى العودة إلى مهمتها القانونية مثل “أسعار الفائدة على المدى الطويل المعتدل” ، وانتقدت سياساتها غير التقليدية إلى تفاقم عدم المساواة وتهديد استقلالها.

بعد ذلك عن كثب ، أصدر مايكل هارتنيت ، كبير استراتيجيي الاستثمار في بنك أوف أمريكا ، تقريرًا يشير إلى أن الوضع الحالي يشبه إلى حد كبير “عصر نيكسون” في سبعينيات القرن الماضي ، وسيجبر الضغط السياسي على الاحتياطي الفيدرالي واعتماد الأداة المتطرفة للتحكم في منحنى العائد (YCC).

قبل الاحتياطي الفيدرالي الموعود رسميًا YCC ، كان هارتنيت متفائلاً بشأن العملات الذهبية والرقمية ، والهبوط على الدولار ، ويعتقد أنه يجب استعداد المستثمرين للارتداد في أسعار السندات وانتشار أسواق الأسهم.

هل تتكرر “عصر نيكسون” تحت الضغط السياسي؟

في مقالته الموقعة ، صنف Becenter “أسعار الفائدة المعتدلة على المدى الطويل” مع أقصى قدر من العمالة والأسعار المستقرة لأول مرة ، حيث يجب على المسؤوليات القانونية الثلاثة التي يجب على الاحتياطي الفيدرالي الانتباه إليها عند إعادة بناء المصداقية.

تواجه الولايات المتحدة تحديات اقتصادية قصيرة ومتوسطة الأجل ، وكذلك عواقب طويلة الأجل: البنك المركزي يعرض استقلاله للخطر. استقلال الاحتياطي الفيدرالي يأتي من ثقة الجمهور.يجب على البنك المركزي إعادة تلوين لحماية ثقة الشعب الأمريكي.لضمان مستقبله واستقراره للاقتصاد الأمريكي ، يجب على مجلس الاحتياطي الفيدرالي إعادة تأسيس مصداقيته كمؤسسة مستقلة تركز على مهمتها القانونية: الحد الأقصى للعمالة ، والأسعار المستقرة وأسعار الفائدة المعتدلة على المدى الطويل.

في الإدراك التقليدي ، يتم تحديد أسعار الفائدة على المدى الطويل من قبل قوى السوق ، ويعتبر هذا “الاسم” من قبل وزير المالية من قبل السوق إشارة غير عادية للغاية.وهذا يعني أن خفض تكاليف التمويل على المدى الطويل قد أصبح أولوية في جدول أعمال سياسة إدارة ترامب.يُنظر إلى هذا البيان من قبل السوق على أنه دعوة للاحتياطي الفيدرالي لاتخاذ المبادرة لإدارة أسعار الفائدة على المدى الطويل ، وهو أيضًا مقدمة للتحول الرئيسي المحتمل في السياسة النقدية الأمريكية.

من قبيل الصدفة ، توصل هارتنيت إلى استنتاج مماثل في تقريره الأخير ، لكنه يعتقد أن القوة الرئيسية التي تقود دور الاحتياطي الفيدرالي ستكون ضغوطًا سياسية.

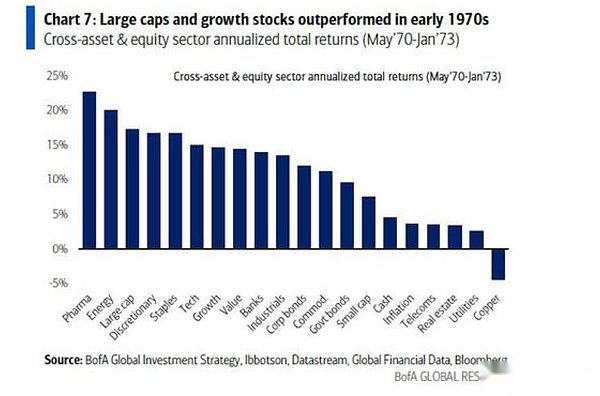

كتب هارتنيت في التقرير أن هذا المشهد كان بالضبط نفس فترة نيكسون في أوائل السبعينيات.في ذلك الوقت ، من أجل خلق الازدهار الاقتصادي قبل الانتخابات ، تعرضت إدارة نيكسون الضغط على الرئيس الفيدرالي آرثر بيرنز لتعزيز التخفيف النقدي على نطاق واسع.

ونتيجة لذلك ، انخفض سعر فائدة صندوق بنك الاحتياطي الفيدرالي من 9 ٪ إلى 3 ٪ ، وانخفض الدولار الأمريكي ، وأنجبت سوقًا ثورًا لأسهم النمو التي يمثلها “Nifty 50”. يعتقد هارتنيت أن التاريخ يكرر نفسه وأن الدوافع السياسية قبل الانتخابات سوف تهيمن مرة أخرى على السياسة النقدية.

التحكم في منحنى العائد: أداة سياسة حتمية؟

يعتقد هارتنيت أن صانعي السياسات لا يمكنهم تحمل ارتفاع غير منظم في تكاليف التمويل الحكومي وسط ارتفاع عائدات السندات على المدى الطويل.

في الوقت الحاضر ، يتعرض سوق السندات السيادية العالمية لضغوط هائلة ، حيث حقق عائدات سندات الخزانة طويلة الأجل في المملكة المتحدة وفرنسا واليابان عقودًا من المرتفعات ، كما اختبر عائد سندات الخزانة الأمريكية لمدة 30 عامًا العتبة النفسية البالغة 5 ٪.ومع ذلك ، يعتقد هارتنيت أن الأصول المحفوفة بالمخاطر استجابت لهذا بطريقة مملة على وجه التحديد لأن السوق “يراهن” بالفعل بأن البنك المركزي سوف يتدخل في النهاية.

لذلك ، يتوقع أنه من أجل منع تكاليف التمويل الحكومي من الخروج عن السيطرة ، سوف يلجأ صانعي القرار إلى “عمليات حفظ الأسعار” ، مثل عملية تويست العملية ، والتخفيف الكمي (QE) ، وحتى التحكم في المعدل النهائي (YCC).

أظهر مسح مدير الصندوق العالمي في بنك أوف أمريكا في أغسطس أن 54 ٪ من المجيبين توقعوا أن يتبنى بنك الاحتياطي الفيدرالي YCC.

منذ فترة طويلة بالنسبة للولايات المتحدة ، والذهب ، والعملات الرقمية ، وقصير للدولار الأمريكي!

بموجب حكم “عصر نيكسون يكرر نفسه” و “سيأتي YCC” في النهاية “، يصور هارتنيت استراتيجية تداول واضحة: السندات الطويلة ، والذهبية ، والعملات الرقمية ، واختصار الدولار الأمريكي حتى وعدت الولايات المتحدة بتنفيذ YCC.

-

الخطوة 1: سندات طويلة

النتيجة المباشرة لـ YCC هي قمع عائدات السندات بشكل مصطنع. يعتقد هارتنيت أنه بما أن البيانات الاقتصادية الأمريكية تظهر أن الضعف ، مثل إنفاق البناء انخفض بنسبة 2.8 ٪ على أساس سنوي في يوليو ، فإن الاحتياطي الفيدرالي لديه سبب كاف لخفض أسعار الفائدة ، وسوف يسارع الضغط السياسي على هذه العملية. وحكم على أن اتجاه عائدات السندات الأمريكية هو 4 ٪ ، بدلاً من الاستمرار إلى 6 ٪. هذا يعني أن هناك إمكانات صعودية كبيرة لأسعار السندات.

-

الخطوة 2: الذهب الطويل & amp ؛ تشفير

هذا هو جوهر الاستراتيجية بأكملها.YCC هو في الأساس تسييل الديون ، أي “طباعة الأموال” لجمع الأموال للحكومة.ستؤدي هذه العملية إلى تآكل القوة الشرائية لعملة فيات.ينص هارتنيت بوضوح على أن العملات الذهبية والرقمية ، كوسيلة للتخزين للقيمة المستقلة عن الائتمان السيادي ، هي أفضل الأدوات للتحوط من انخفاض قيمة هذه العملات.نصيحته واضحة: “دعنا نذهب إلى الذهب والعملات المشفرة الطويلة حتى تعد الولايات المتحدة بتنفيذ YCC.”

-

الخطوة 3: الدولار الأمريكي القصير

هذه هي النتيجة الحتمية للخطوتين الأوليين. عندما يعلن أحد البنك المركزي أنه سيطبع الأموال بشكل غير محدود لخفض أسعار الفائدة المحلية ، فإن السمعة الدولية وقيمة عملتها ستضر حتماً.إن تاريخ انخفاض قيمة الدولار الأمريكي بنسبة 10 ٪ في عصر نيكسون هو درس تم تعلمه من الماضي.لذلك ، فإن تقصير الدولار الأمريكي هو الرابط الأكثر سلاسة في السرد الكبير.

المنطق الأساسي لهذه الاستراتيجية هو: YCC يعني أن البنك المركزي يطبع الأموال ويشتري السندات لخفض أسعار الفائدة ، مما يؤدي إلى انخفاض في العملة.سوف تستفيد العملات الذهبية والرقمية من هذا.في الوقت نفسه ، تم إجبار أسعار الفائدة على انخفاض ، وهو أمر مفيد لأسعار السندات وسيفتح أيضًا مجالًا للقطاعات الحساسة لأسعار الفائدة مثل أسهم CAP الصغيرة وصناديق الاستثمار العقاري (REITS) وأسهم التكنولوجيا الحيوية.

بعد الازدهار: التضخم والانهيار؟

يذكر Hartnett أيضًا المستثمرين أنه سيكون هناك دائمًا النصف الثاني من النصوص التاريخية.

تمامًا مثل عصر نيكسون ، بعد تخفيف وازدهار 1970-1972 ، كان خارج عن التضخم وانهيار السوق في 1973-1974.وأشار إلى أن الطفرة انتهت في نهاية المطاف بالتضخم في ارتفاع من 3 ٪ إلى 12 ٪ ، وانخفضت الأسهم الأمريكية بنسبة 45 ٪.

هذا يعني أنه على الرغم من أن نافذة التداول الحالية جذابة ، إلا أنها تقع أيضًا مخاطر هائلة.ولكن قبل ذلك ، قد يتبع السوق “القبضة المرئية” للسياسة لأداء وليمة الأصول التي تهيمن عليها السياسات.