المؤلف: داني المصدر: X ، agintender

على افتراض أن الانهيار المبكر لأسهم العملة أمر لا مفر منه ، كيف يجب أن نتعامل معها للمستثمرين؟ ما هي الاستراتيجيات التي يجب اعتمادها؟ما هي الخوارزميات والمعايير؟هل هناك أي حالات ناجحة في السوق؟ما هي مزاياها التنافسية الأساسية؟

دليل القراءة:

1. لقد اقترح الأصدقاء الذين لم يقرؤوا المقال السابق الذهاب أولاً:قصة مخفية مخفية للعملة المعدنية: طريقة قطع نصف مخبأة في “تخفيف الأسهم” وخوارزمية MNAV》

2. إذا كنت تريد ببساطة رؤية تحليل الحالة ، فيمكنك قراءته لأسفل.

الجزء 4: حقيقة “الخندق” ومستقبل نموذج DAT

بعد فهم آلية التشغيل ومخاطر “مخزونات العملات” ، ظهر سؤال أساسي: ما هي القدرة التنافسية على المدى الطويل لشركات DAT و “الخندق”؟أين سيذهب مستقبلهم؟

4.1. حقيقة الخندق: “دولاب رأس المال” الذي يعتمد على معنويات السوق

لا ينشأ “خندق” DATS الحقيقي من أعمالها نفسها ، ولكنه عبارة عن سياق للغاية وهشة للغايةمزايا التمويل.قدرتها التنافسية الأساسية هي دورة تكاليف التمويل القاسية للسيولة: “القدرة على التمويل → شراء المزيد من العملات المعدنية ← تحسين توقعات عودة المستثمر ← جذب المزيد من السيولة → تقليل تكاليف التمويل ← مزيد من تعزيز قدرات التمويل“.

الدورة الإيجابية (في السوق الثور):

يمكن لهذه دولاب الموازنة أن تنتج قوة دافعة إيجابية قوية في السوق الثور.

-

عالي العلاوة هو الوقود: يتم تداول سعر سهم الشركة بسعر أعلى من صافي الأصول الرقمية (NAV) التي يحتفظ بها ، مما يشكل “قسط الأسهم” (MNAV Premium). هذا القسط هو الوقود الرئيسي لبدء دولاب الموازنة بأكمله.

-

يتم تنشيط قدرة التمويل: مع وجود أقساط عالية ، يمكن للشركات جمع تمويل “Accretive” من خلال إصدار أسهم جديدة أو سندات قابلة للتحويل من الفائدة المنخفضة ، أي تبادل الأسهم عالية التقييم للأموال وشراء المزيد من الأصول الرقمية ، وبالتالي توسيع ميزانيتها العمومية دون تخفيف أو حتى زيادة محتوى العملة للسهم الواحد.

-

السيولة والتكلفة المنخفضة: عندما تكون معنويات السوق مرتفعة والسيولة في الأسهم ممتازة ، يمكن للشركات بسهولة بيع كميات كبيرة من الأسهم الجديدة في السوق المفتوحة دون التسبب في تأثير كبير على السعر ، مما يقلل إلى حد كبير من التكلفة الاحتكاكية للتمويل.

-

“شراء ، شراء ، شراء” يقوي السرد: ستواصل الشركة شراء المزيد من الأصول الرقمية التي تم جمعها ، والتي لا تزيد من صافي قيمة الأصول للشركة فحسب ، بل تعزز أيضًا رواية السوق باعتبارها “محركًا للنمو” ، وتجذب المزيد من المستثمرين ، مما يزيد من سعر السهم وقسطه ، مما يشكل حلقة ردود فعل إيجابية قوية.

التدمير العكسي (في سوق الدب):

ومع ذلك ، فإن هذا المحرك القوي لديه ضعف مميت: فهو يعتمد بالكامل على مشاعر الثور المستمرة وأقساط الأسهم العالية.بمجرد انتقال السوق ، ستتناور دولاب الموازنة بسرعة عكسيا ، وتصبح “دوامة الموت”:

-

يختفي العلاوة وينفد الوقود: عندما ينخفض سعر العملة الأساسي ، فإن سعر سهم “أسهم العملات” سوف ينخفض أكثر صعوبة ، مما يتسبب في تقلص قسطه MNAV بسرعة وحتى يصبح خصمًا.

-

تم تجميد قدرة التمويل: بمجرد أن تختفي القسط ، سيكون أي تمويل من خلال إصدار أسهم إضافي “ضعف” (التخفيف). في هذا الوقت ، لم يعد بإمكان الشركة توفير تمويل ذي قيمة مضافة ، وأفلت قصة نموها الأساسية.سعة التمويل – هذا الخندق فقط – المجففة على الفور.

-

حلقة التغذية المرتدة السلبية: إن استنفاد قنوات التمويل وتدمير روايات النمو سيؤدي إلى بيع الذعر بين المستثمرين ، وقمع سعر السهم ، ويشكل دورة مفرغة ، مما قد يؤدي في النهاية إلى انهيار أسعار الأسهم.

لذلك ، فإن خندق DATS ضيق للغاية وغير مستقر لأنه يعتمد بالكامل على معنويات سوق رأس المال المتقلب.بمجرد انعكاس شعور السوق ويختفي القسط ، سوف يجف الخندق على الفور وستفقد الشركة ميزةها التنافسية الوحيدة.

4.2. دراسة الحالة المقارنة: ممارسة وتغير الاستراتيجيات

على الرغم من النماذج الأساسية المماثلة ، تُظهر DATs مختلفة اختلافات كبيرة في تنفيذ استراتيجيات محددة ، والتي تعكس فهمها المختلفة لمواقعها وبيئة السوق والقيود التنظيمية.

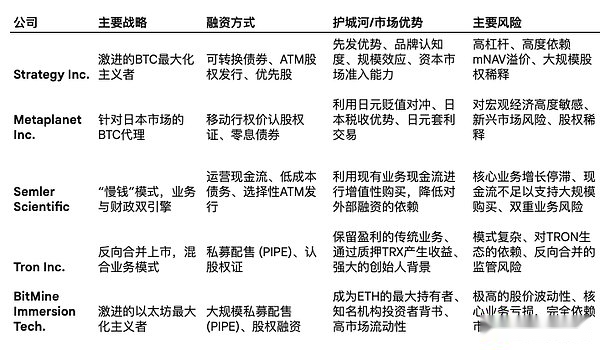

Strategy Inc. (MSTR) – رائد جذري

كرائد النموذج ، فإن استراتيجية MicroStrategy هي الأكثر راديكالية.لا يستخدم فقط عددًا كبيرًا من أدوات الديون مثل السندات القابلة للتحويل لزيادة الرافعة المالية ، بل قام مؤسسها مايكل سايلور أيضًا بتشكيل “خندق ناعم” للشركة من خلال علامتها التجارية الشخصية القوية والخطب المستمرة.قام بنجاح بربط microstrategy مع BTC المتعمق ، مما يجعلها أكثر أسهم وكيل BTC معروفة في قلوب المستثمرين العالميين ، وقد عززت هذا الوعي العلامة التجارية قسطها من MNAV إلى حد ما.

Metaplanet Inc. (3350.T) – محول دولي مرن

توضح حالة Metaplanet كيف يبتكر نموذج DAT ويتكيف مع بيئة السوق في بلد أو منطقة معينة.تستفيد استراتيجيتها بذكاء من البيئة الكلية والتنظيمية الفريدة في اليابان:

-

ين يحمل التجارة: على خلفية بنك بنك اليابان على المدى الطويل ، استعارت Metaplanet الين بتكلفة ما يقرب من الصفر وتحويلها إلى BTC من المتوقع أن نقدرها على المدى الطويل ، وبالتالي إجراء التحكيم الكلي.

-

“أوامر الإضراب المتحركة” (أوامر الإضراب المتحركة): نظرًا لأن اللوائح اليابانية لا تسمح لآلية إصدار أجهزة الصراف الآلي الشائعة في سوق الأوراق المالية في الولايات المتحدة ، فإن Metaplanet يستخدم أمرًا مبتكرًا يرتبط سعر التمرين بسعر الإغلاق في اليوم السابق.يضمن هذا التصميم أن يتم ممارسة أوامر فقط عندما يرتفع سعر السهم ، وبالتالي تحقيق تأثير تمويل التخفيف على غرار أجهزة الصراف الآلي بأسعار مرتفعة.

-

المزايا الضريبية: تفرض اليابان ضرائب تقدمية عالية على الدخل من الأفراد الذين يحملون العملات المشفرة مباشرة ، في حين أن معدل ضريبة رأس المال للاستثمار في الأسهم أقل بكثير (حوالي 20 ٪).هذا الاختلاف الضريبي يجعل المستثمرين اليابانيين يحتجزون BTC بشكل غير مباشر عن طريق شراء أسهم Metaplanet ، وهو أمر أكثر جاذبية في الضرائب من شراء BTC مباشرة ، مما يخلق طلبًا موضعيًا على أسهمهم.

Semler Scientific (SMLR) – دمج أعمال حذر

يمثل Semler Scientific استراتيجية أخرى أكثر تحفظًا – نموذج “المال البطيء”. تخطط الشركة لاستخدام التدفق النقدي المستقر الناتج عن أعمال الرعاية الصحية الأساسية لشراء BTC تدريجياً وحكمة ، بهدف تحقيق تراكم الأصول “ذات القيمة المضافة” للمساهمين.هذا النموذج أكثر استدامة من الناحية النظرية لأنه لا يعتمد بالكامل على التمويل الخارجي.ومع ذلك ، فإن التحدي هو أن الأعمال الأساسية للشركة تواجه اختناقات النمو والضغوط التنظيمية ، مما يعقد السرد الذي يولد تدفقًا نقديًا كافيًا لدعم عمليات شراء BTC على نطاق واسع.

Tron Inc. (TRON) – دمج عكسي ووضع مختلط

توضح حالة Tron Inc. مسارًا غير تقليدي في السوق والبنية التجارية.دخلت الشركة ، المعروفة سابقًا باسم SRM Entertainment ، السوق المفتوحة من خلال عملية اندماج عكسي مع Tron Dao وتم إعادة تسميتها باسم Tron Inc.تسمح هذه الاستراتيجية بأن تصبح شركة مدرجة في بورصة ناسداك وتركز على بناء الاحتياطيات المالية لرموز TRX.تفرده هو نموذج الأعمال الهجينة: إنه يحتفظ بالأعمال الأصلية لتصميم وتصنيع السلع المخصصة لأماكن الترفيه الكبيرة مثل ديزني و Universal Studios ، مع رائدة أيضًا في استراتيجية مالية blockchain.بالإضافة إلى ذلك ، تستخدم الشركة بنشاط احتياطيات TRX الخاصة بها للتعهد ، حيث تولد إيرادات سنوية تصل إلى 10 ٪ من خلال منصات مثل JustLend ، والتي توفر التدفق النقدي غير المقلوب لعملياتها. (من عرض عين الطائر ، لا يترك الرمز المميز $ trx شبكة Tron ، وهذا هو)

تقنيات الانغماس في صورة نقطية (BMNR) – حوت Ethereum الراديكالي

يمثل Bitmine (BTMR) التوسع العدواني لنموذج DAT للأصول خارج BTC.لقد تحولت الشركة من BTC Mining Business ، مع التركيز على أن تصبح أكبر حامل على مستوى المؤسسة في العالم لـ Ethereum (ETH) وحدد هدفًا طموحًا هو عقد 5 ٪ من إجمالي ETH في التداول.تتميز استراتيجيتها بسرعة التمويل المذهلة ، حيث تتراكم مليارات الدولارات في احتياطيات ETH في فترة زمنية قصيرة من خلال المواضع الخاصة على نطاق واسع (الأنابيب) وتمويل الأسهم.اجتذبت استراتيجية التراكم الجذري هذه المستثمرين ذوي المواصفات العالية بما في ذلك صندوق مؤسسي بيتر ثيل وستانلي دروكينميلر ، وترأسه توم لي من تسويه.ومع ذلك ، فإن أداء أسعار سهم BMNR غير مستقر للغاية ، وبعد زيادة بآلاف النقاط المئوية ، فإنه يعود إلى الوراء بشكل حاد ، مما يبرز خصائصه عالية الخطورة والعالية.نظرًا لإيراداتها الضئيلة في أعمالها الأساسية (التعدين) وحالة صنع الخسائر ، فإن تقييمها مدفوع بالكامل تقريبًا بتوقعات السوق لأسعار ETH والثقة في قدرات التمويل.

4.3. التطور التالي: “التمويل الإنتاجي”

في مواجهة الضعف المتأصل لاستراتيجيات القابضة السلبية ، فإن نموذج DAT يلفت تطورًا مهمًا ، أي من “التمويل السلبي” إلى “التمويل الإنتاجي”.

تعد استراتيجية السياسة المالية التقليدية BTC استراتيجية “الذهب الرقمي” السلبي ، والأصول نفسها لا تولد أي تدفق نقدي.يركز نموذج “التمويل الإنتاجي” على عقد الأصول الرقمية التي يمكن أن تولد عوائد من خلال الآليات الأصلية للشبكة ، وخاصة الرموز المميزة للسلسلة العامة التي تتبنى آليات الإجماع ، مثل ETH و SOL.

من خلال الالتحاق بـ ETH أو SOL الذي تحتفظ به ، يمكن للشركات الحصول على مكافآت مقومة الرمز المميز مباشرة من الاتفاقية.هذا الدخل من التعهد هو “الفائدة” الداخلية ، غير المدمجة ، لا تعتمد على سوق الائتمان التقليدي وتوفر مصدرًا مستقرًا وغير محظور للتدفق النقدي للشركة.يمثل ظهور هذا النموذج إمكانية أن تتحول DATS من شركات الهندسة المالية الخالصة إلى شركات التشغيل ذات الشركات المحلية الحقيقية.على سبيل المثال ، تركز شركات مثل Defi Development Corp. (Tron Inc أيضًا في طليعة التايمز)

هذا التطور تجاه “التمويل الإنتاجي” هو استجابة استراتيجية لواقع أن خندق نموذج الحجز السلبي هش للغاية.من خلال إنشاء تدفقات نقدية داخلية مدمجة من معنويات سوق رأس المال ، تحاول هذه الشركات بناء خندق اقتصادي أوسع وأعمق ، مما يقلل من اعتمادها الشديد على قدرات التمويل في السوق الثور وتوفير أساس أقوى لبقائها على المدى الطويل وتطويرها.

الجزء 5: ملخص – انظر الجوهر من خلال الضباب

بالنسبة للمستثمرين الذين يرغبون في الاستثمار في مثل هذه الشركات ، يجب عليهم التخلي عن الرأي القائل إنهم يعتبرونهم “أسهم أفعال مشفرة” بسيطة وبدلاً من ذلك يقيمونها كصندوق استدعاء مضاربة للغاية.يعتمد أداء الاستثمار النهائي على التفاعلات المعقدة للمتغيرات الأساسية الأربعة التالية:

-

أداء أسعار أصول التشفير الأساسية: هذا هو الأساس لتحديد صافي قيمة الأصول للشركة (NAV).

-

إمكانات الهندسة المالية للإدارة: هذا هو ، مدى السرعة ، ومدى انخفاض ، ومدى صغر الشركة تجمع الأموال وتحولها إلى أصول.

-

معنويات السوق في سوق الأوراق المالية: هذا هو المفتاح لتحديد المستوى المميز لـ MNAV للشركة ، والذي يؤثر بشكل مباشر على قدرات التمويل وقوة “تأثير دولاب الموازنة”.

-

صافي أصول التشفير المحتوى للسهم الواحد: هذا يحدد مستوى أصول التشفير التي يتم توزيعها بالتساوي على كل سهم.

أخذ الإستراتيجية Inc BTC كمثال ، عند تقييم “الأسهم العملة” ، يجب أن تركز المؤشرات الرئيسية التالية على المراقبة بدلاً من التركيز فقط على إجمالي حيازات BTC للشركة:

-

محتوى أصول التشفير للسهم الواحد (بعد تخفيفه تمامًا): هذا هو أهم مؤشر لقياس التعرض الحقيقي للمساهمين.يجب على المستثمرين اتباع اتجاهاتهم التاريخية عن كثب للحكم على ما إذا كانت أنشطة تمويل الشركة ذات قيمة مضافة أو ضعف على المدى الطويل.

-

MNAV الاتجاه المميز: هل تتوسع أو تقلص العلاوة؟ إن الانكماش المستمر للأقساط هو إشارة واضحة إلى أن ثقة السوق تضعف وأن المخاطر تكثف.يمكن لمقارنته مع الشركات المماثلة وصناديق الاستثمار المتداولة ذات الصلة تقييم ما إذا كان تقييمها معقولًا.

-

التمويل/الشروط الإضافية: دراسة بعناية الشروط المحددة لإصدار سندات كل شركة أو إصدار إضافي ، بما في ذلك سعر التحويل ، ومعدل الفائدة للسندات القابلة للتحويل ، وكذلك مقياس التنفيذ وسعر خطة ATM.هذه التفاصيل تكشف عن مخاطر التخفيف في المستقبل والإجهاد المالي للشركة.

تعرف الحقيقة واعرف السبب.

إن “دولاب رأس المال” الذي يدفع سعر سهم دات في السوق الثور هو بالضبط السبب الأساسي لتراجعها المتسارع في سوق الدب.يعد نموذج أعمالها الأساسي-من خلال الاستفادة من أقساط أسعار الأسهم المرتفعة لتمويل وشراء المزيد من الأصول-سيفًا ذو حدين في حد ذاته.يحدد هذا الاعتماد الشديد على معنويات سوق رأس المال أن مصيرهم يجب أن يكون مرتبطًا ارتباطًا وثيقًا بالتقلبات الدورية للسوق.