المؤلف: Cryptovizart ، Ukuriaoc ، Glassnode ؛

ملخص

-

美联储降息 0.50% 后,比特币已收复短期持有者成本基础(6.19 万美元)和 200DMA(6.39 万美元)。

-

在经历了一段时间的净资本流出后,随着价格上涨至成本基础之上,短期持有者面临的压力略有减轻。

-

新投资者表现出一定程度的韧性,实际损失相对较小,表明他们对整体上升趋势充满信心。

-

أظهر سوق العقود الآجلة الدائمة انبعاثًا حذرًا ، مع زيادة الطلب تدريجياً ، ولكن لا يزال أقل من المستوى خلال السوق الثور القوية.

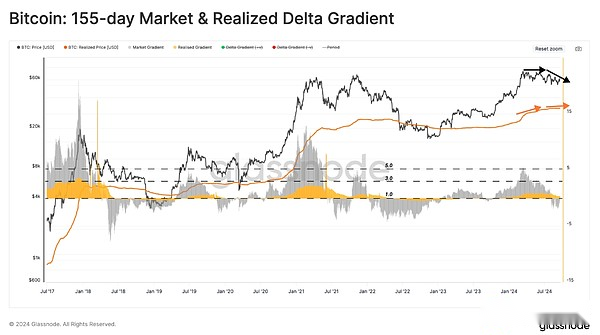

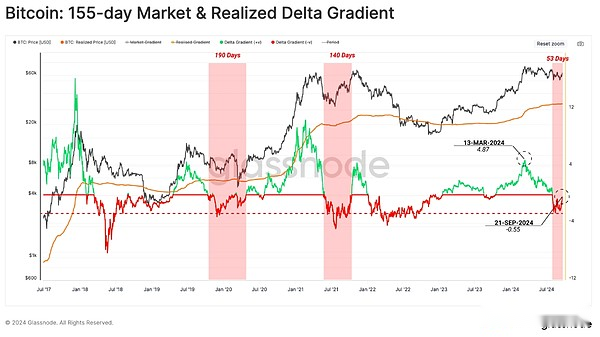

市场梯度的转变

在市场达到 3 月 ATH 后,流入比特币网络的资本放缓,导致价格势头减弱。可以通过比较价格(黑色)的平滑 155 天梯度与实际价格(红色)的梯度来确认这一点。

في الأسابيع الأخيرة ، انخفض التدرج في السوق إلى القيم السلبية ، في حين أن التدرج الفعلي للأسعار إيجابية ، لكن الاتجاه منخفض.هذا يدل على أن انخفاض الأسعار الفورية أكبر من شدة التدفقات الخارجية.

الشكل أدناه يقيس التدوير z لهذين التدرجات.يمكن تفسير القيم السلبية على أنها فترات من الطلب الضعيف نسبيًا ، مما يؤدي إلى تقلص الأسعار المستمر.

باستخدام هذا المقياس ،يمكننا أن نرى أن الهيكل الحالي يشبه إلى حد كبير الفترة 2019-20 ، حيث يمر السوق بفترة أطول من التوحيد بعد انتعاش قوي في الربع الثاني من عام 2019.

تدفق رأس المال الجديد

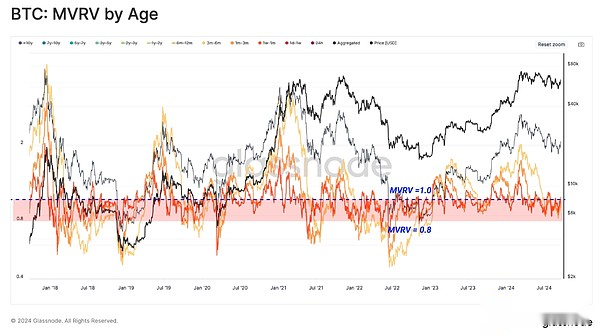

منذ أواخر يونيو 2024 ، دفعت مرحلة التوحيد الحالية الأسعار الفورية إلى أقل من قاعدة التكلفة للعديد من المجموعات الفرعية ذات الأجل قصيرة الأجل (نسبة MVRV & lt ؛ 1).هذا يبرز كيف يتعرض المستثمرون لضغوط مالية في الآونة الأخيرة ويعانيون من زيادة الخسائر غير المحققة.

لكن،على الرغم من أن العديد من المستثمرين الجدد لديهم ممتلكات سلبية ، إلا أن خسائرهم غير المحققة أقل بكثير من عمليات البيع في منتصف 2021 وتحطم Covid في مارس 2020.

عندما يدخل السوق تقلصًا طويل الأجل ، فإن تناقص العائدات سيؤدي إلى دفع المستثمرين إلى الصرف بسعر أقل لتقليل الخسائر.لذلك ، سيكون أساس تكلفة العرض الشباب نسبيًا أقل من السعر الفوري.تتم إعادة تنظيم إمدادات حامل قصيرة الأجل بسعر أقل ، والتي يمكن وصفها بأنها صافي تدفق رأس المال للنظام الإيكولوجي Bitcoin.

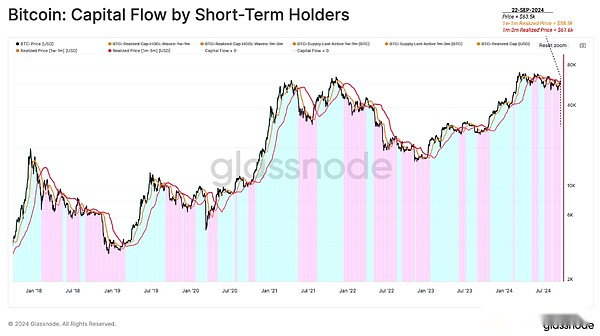

لقياس اتجاه وتدفقات رأس المال من منظور المستثمرين الجدد ، قمنا ببناء مؤشر لمقارنة أساس التكلفة للمجموعتين الفرعيتين (1W-1M كمسار سريع و 1 م-3 أمتار كمسار بطيء).

-

تدفق رأس المال (الأزرق) في الاتجاه الهبوطي في السوق ، يتم تخفيض أساس التكلفة للرمز الأصغر (1W-1M Red) بشكل أسرع من الفئة العمرية الأكبر (1M-3 أمتار).يشير هذا الهيكل إلى أن الاتجاه العام لتدفقات رأس المال سلبية ، وأن شدة هذا التدفق الخارجي تتناسب مع الانحراف بين هذه المسارات.

-

تدفقات رأس المال (الأزرق) في الاتجاه الصعودي للسوق ، يتوسع أساس التكلفة للرموز الأصغر سنا بشكل أسرع من الفئة العمرية القديمة.هذا يشير إلى أن معدل تدفقات رأس المال يتناسب مع الاختلاف بين هذه المسارات.

تكون قاعدة التكلفة للرموز الأحدث أقل من تلك الخاصة بالرموز القديمة ، مما يشير إلى أن السوق يعاني من آلية صافية للتدفق.باستخدام هذا المؤشر ،قد تكون انعكاسات السوق المستدامة في المراحل المبكرة لتشكيل زخم إيجابي.

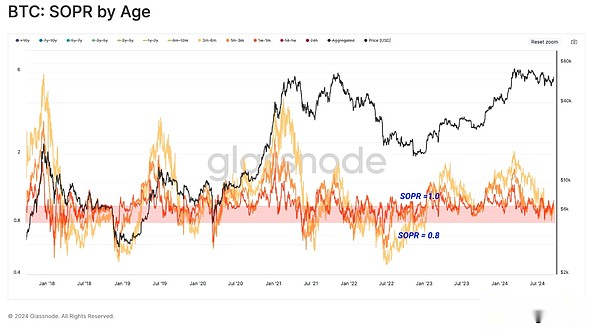

ثقة المستثمرين الجدد

مع زيادة الخسائر غير المحققة للمستثمرين الجدد التي يحتفظون بها أثناء تعديلات السوق ، يزداد ميلهم إلى الاستسلام عندما يخسرون.الإحصائيات تظهر ذلكإن حاملي قصيرة الأجل أكثر حساسية للتقلب ، مما يجعل سلوكهم يساعد في تتبع نقاط انعطاف السوق.

عند فحصها مع MVRV حسب العمر ، تُظهر مؤشرات SOPR حسب العمر نفس السلوك تقريبًا.هذا يؤكد أن المستثمرين الجدد في حالة خسارة وتحت الضغط على هذه الخسائر.

يمكننا أيضًا تقييم شدة استجابة حاملي قصيرة الأجل للتغيرات في معنويات السوق.

يعكس الفرق بين أساس التكلفة للمستثمرين الجدد الذين يستهلكون (الأحمر) والأساس التكلفة لجميع المستثمرين الجدد (الأزرق) ثقتهم بشكل عام.عندما يتم توحيدها من خلال الأسعار الفورية ، يتيح لنا هذا التحيز تسليط الضوء على الفترات التي يبالغ فيها المستثمرون الجدد في رد فعلها على أرباح أو خسائر غير محققة للغاية.

أظهر المستثمرون الجدد الذين قاموا بشراء الرموز في الـ 155 يومًا الثقة في السوق أعلى من “الاتجاه الهبوطي” السابق.بالمقارنة مع أساس التكلفة الذي يحملونه ، فإن فقدان هذه المجموعة من الأشخاص المقفلة لا يزال منخفضًا نسبيًا.

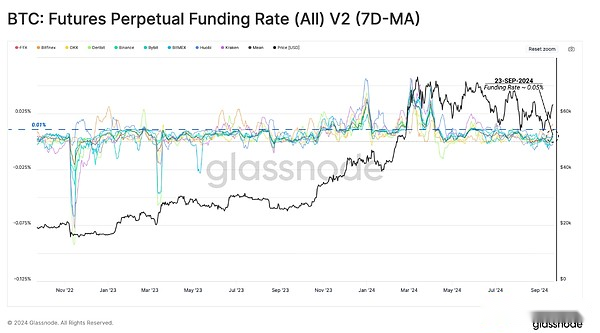

قسط العقد الدائم الطويل

يمكننا استخدام سوق العقود الآجلة للعقد الدائم لإضافة بعد آخر لمسحنا لثقة رأس المال الجديدة في الاتجاه الصعودي.أولاً ، نستخدم معدلات تمويل العقود الدائمة (7D-MA) لإظهار أن المضاربين على استعداد لدفع أسعار أعلى للاستفادة من المناصب الطويلة.

بالنظر إلى أن قيمة معدل التمويل بنسبة 0.01 ٪ هي قيمة التوازن للعديد من البورصات ، فإننا نعتبر الانحرافات أعلى من هذا المستوى باعتبارها عتبة المشاعر الصعودية.يرافق انتعاش الأسعار الأخير الاتجاه الصعودي للحرارة النسبية في سوق العقد الدائم للثيران للاستفادة.وقد دفع هذا متوسط معدل التمويل الأسبوعي إلى 0.05 ٪.

على الرغم من أن هذا أعلى من مستوى التوازن ،ليس من الممكن بعد الإشارة إلى أن درجة الطلب المتحيزة منذ فترة طويلة في سوق العقود الدائمة قوية أو مفرطة.

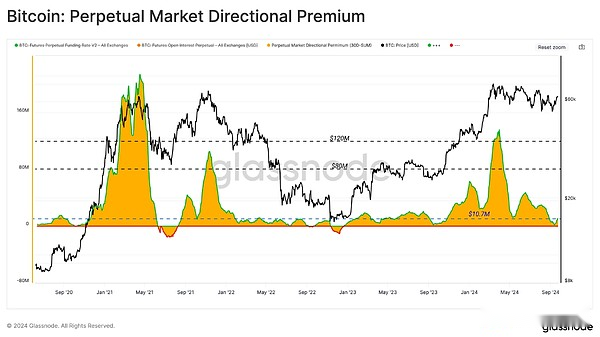

إذا قمنا بحساب القسط الشهري التراكمي الذي تدفعه العقود الطويلة إلى السراويل القصيرة على مدار الثلاثين يومًا الماضية ، فيمكننا أن نرى أن التكلفة الإجمالية للرافعة المالية بالقرب من ATH في مارس حوالي 120 مليون دولار شهريًا.

اعتبارًا من منتصف سبتمبر ، انخفض المؤشر إلى 1.7 مليون دولار شهريًا ، وقد ارتفع الآن قليلاً إلى 10.8 مليون دولار شهريًا.نتيجة لذلك ، زاد الطلب على رافعة طويلة على مدار الأسبوعين الماضيين ، لكنه لا يزال أقل بكثير من مستوى يناير 2023.هذا يشير إلى أن السوق قد تبريد بشكل كبير خلال فترة التعديل هذه.

لخص

كان سوق Bitcoin في مرحلة توحيد طويلة ، والتي تذكرنا بالفترة من نهاية عام 2019 إلى بداية عام 2020.تباطأت التدفقات الرأسمالية إلى شبكة البيتكوين منذ ارتفاع سجلها في مارس ، مما يتحدى ربحية حاملي قصيرة الأجل.

ومع ذلك ، على الرغم من فترة من صافي تدفق رأس المال المحلي ، فإن ثقة المستثمرين الجدد في السوق لا تزال قوية للغاية.في الأسابيع الأخيرة ، شهدت التفضيلات الطويلة في سوق العقود الآجلة الدائمة زيادة معتدلة للغاية.

بشكل عام ، يرسم هذا صورة لسوق تبريد من التقلب المفرط في مارس ، في حين لا يكسرون شعور العديد من مستثمري البيتكوين الجدد.