トランプが就任して以来、彼は金利を迅速に削減するようパウエルに圧力をかけてきました。最初は、パウエルが道を導いたが、それを発行しなかった。その後、関税戦争が勃発しました。パウエルは「槍を使用して盾を攻撃する」ために動きを使用し、関税がインフレを刺激する可能性があるという不利益に金利を削減しない理由を起因しました。

表面的には、トランプは職場で不合理でいじめをしています。彼の無謀な行動は、連邦準備制度を連邦政府の部門に格下げしようとしているため、連邦準備制度の独立を侵食しています。しかし、最近のインタビューで、トランプはパウエルに興味深いコメントを与えました。連邦準備制度議長のパウエルは非常に政治的です。

それでは、金利を削減しないというパウエルの頑固さは政治化された作戦ですか??答えは、金利システムの理解に依存します。

金利削減が二次的なインフレを刺激するといういわゆる常識を固く信じている場合、パウエルのアプローチは正しいです。それどころか、国境を越えた資本フローモデルを使用すると、金利削減が海外の熱いお金の撤退につながるという反対の結論を引き出します。したがって、パウエルは特定のグループの利益を保護しなければなりません。

この記事では、主に異常な常識の道をたどります。パウエルがウォールストリートの興味を保護する方法を見てみましょう。

金利、賃料、インフレ

ウォール街のナンセンスを信じれば、間違いなく次の結論に達するでしょう。金利が低いほど、家賃が高くなります。したがって、高金利を維持することは、賃料の急速な成長を抑制する唯一の方法です。

ただし、国境を越えた資本フローモデルをSayの法律にリンクすると、興味深い結論に達します。金利が高いほど、家賃クロス高い。

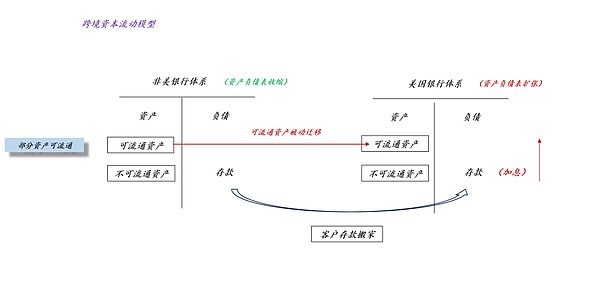

1。国境を越えた資本循環モデル

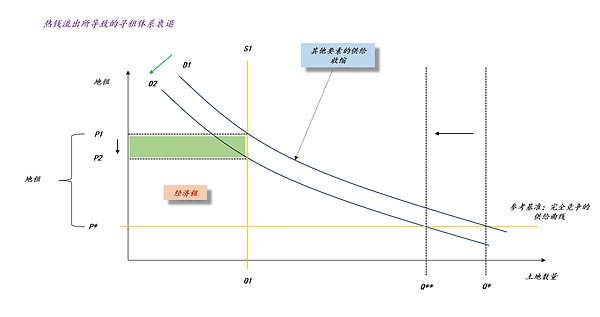

上の写真は非常にシンプルな物語を描いています。 FRBが高金利を維持し、非US銀行システムの平均金利が変更されたままである場合、堆積物の移動は世界中で発生します。その結果、米国の銀行システムの貸借対照表が拡大し、非US銀行システムの貸借対照表が契約しました。

これが既存のリソースの物語であることを知ることは難しくありません。預金は、預金金利が高い場所に自発的に流れます。この話が単純である理由は、マイクロレベルで、預金者がより高い金利の銀行に預金を預けることです。

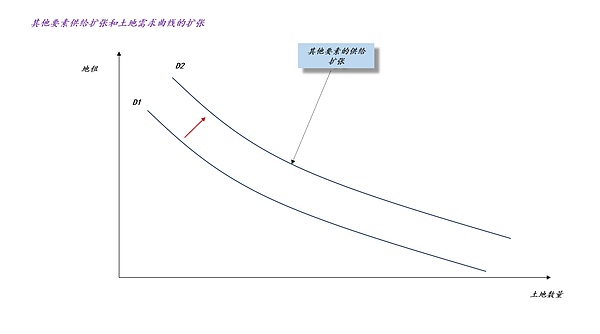

2。言う法律

Sayの法律は私たちに言っています、供給は自動的に需要を生み出します。つまり、特定の要因Xの需要は、パッケージ内の他の要因の供給から得られます。

だから私たちは上の写真を手に入れました、他の要因の供給が拡大するとき、土地需要曲線はD1からD2に拡大します。堆積物が非常に重要なリソースであることは明らかです。海外預金の流入は、土地の需要曲線を拡大します。

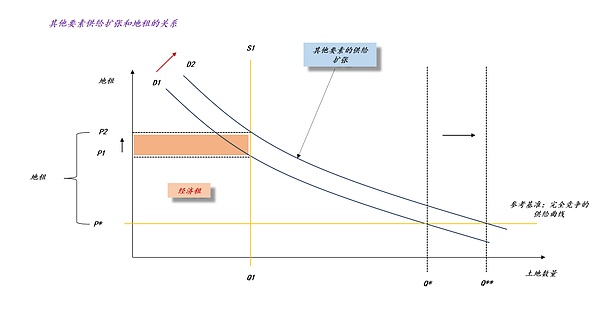

さらに進むと、米国の土地供給が弾力性がないと仮定した場合、その供給曲線はS1であり、土地需要曲線がD1からD2に拡大すると、土地賃料はP1からP2に上昇していることがわかります。

要約すると、国境を越えた資本フローモデルを組み合わせて、Sayの法則を組み合わせると、簡単に結論を出します。連邦資金が高いほど、土地の家賃が高くなるほど、家賃が高くなります。

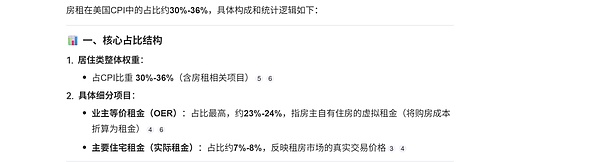

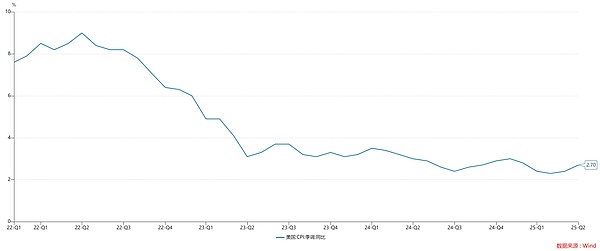

さらに興味深いのは、家賃が米国のCPIの約30〜36%を占めていることです。

それで、私たちは非常に奇妙な結論に達しました:米国のCPIの読みが2.7%のままである理由は、連邦準備制度が高い政策金利を維持しているためです。

米国政府とウォールストリートの間の対立

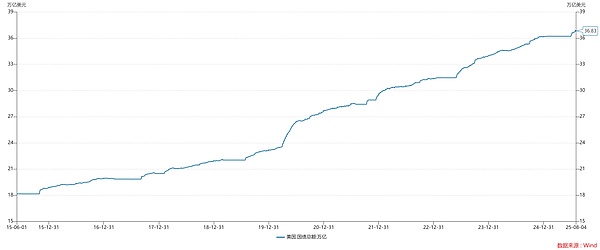

一方では、米国財務省債券の金利は10年間4.2%を超えています。

一方、米国財務省総額は36.83兆に上昇しました。したがって、より高い連邦資金率は、米国政府に高い利息費用をもたらします。結局のところ、1%の金利差により、追加の金利コストは3683億をもたらす可能性があります。。

したがって、米国政府のアカウントは非常に明確です。トランプは複数回稼いでおり、パウエルがすぐに1%金利を削減することを要求しました。

それで、ウォール街の興味はどこにあるのでしょうか??第一に、より高い連邦基金率は、米国の株式市場を支援する多数の海外預金に閉じ込められています。

このお金がなくなったら、米国の株式市場はまだ続くことができますか??誰も知りません。

第二に、米国経済は高度に財政化されており、そのGDPはさまざまな経済的賃料、医療、保険、法律、不動産、その他の産業で満たされています。すべてが本質的に関心です。

つまり、FRBが高金利を維持できなくなったら、海外の熱いお金が地元から流れ出ると、米国の土地賃料が下落します。つまり、不動産業界は減少します。

米国の高い金融化は、多くの産業の本質が「レンタルを求める産業」であることを意味します(PS:マイケル・ハドソンはこれらの部門を消防署と呼んでいます)、不動産業界の物語は孤立したケースではなく、あらゆる分野でEPSが急激に減少するでしょう。

言い換えれば、金利削減は、米国の「レンタル探求産業」の集団的不況につながる可能性があります。

上記の推論が真実である場合、私たちは別のFRBを見ることができます。

FRBは、高金利を通じて世界的なホットマネーを引き付け、それを使用して繁栄する「レンタルシーキング業界」を確保しました。これらの産業の繁栄はインフレを押し上げており、FRBはこの理由で金利を削減することを拒否することができます。したがって、「レートハイキングインフレ率ハイキング」は自己実現サイクルです。率直に言って、これは代替のポンジです。

推論がこの時点に進むと、トランプの狂った要求を振り返ります(PS:FRBは1〜2%の金利削減を求めています))、あなたはトランプが金融をまったく理解していないアマチュアだとは思わないでしょう。

トランプはまた、「検出がなければウイルスはないだろう」という有名なことわざを持っています。

FRBが金利を1〜2%削減すると、海外の熱いお金が急激に撤回されると、米国経済のさまざまな問題が暴露されます。当時、人々は景気後退を心配していますが、誰もがまだインフレを気にしますか??誰もが文句を言うでしょう、FRBは金利を遅すぎます。

この状況はとても奇妙です。 FRBは金利を削減しないようにしています。パウエルは賢明で強力であり、インフレと戦うと戦う悲劇的なヒーローです。 FRBが金利を急激に削減すると、FRBは遅すぎる金利を削減することがわかります。

結論

世界には無料のランチはありません。

米国の「レンタル探求産業」の高い利益、一方では、それは高い料金を負担しているアメリカ人から来ており、一方では、米国政府が支持する高金利から来ています。。したがって、米国政府とウォールストリートの間の紛争は非常に鋭く、米国政府はもはや高金利費を負担することはできませんが、貪欲な資本家はまだ「誰もが別の月を握らせてください」と考えています。

「経済を刺激するレート削減」や「インフレを刺激するレート削減」などの有毒な教義を放棄したら、次のことを見つけます。

1。パウエルはまったく白い蓮ではありません。彼はそれを完全に隠すことができなくなるまでそれを覆い続けました。

2。FRBはそれほど独立していません。彼らは首都とウォール街の利益に奉仕しています。

最近、米国の非農業データは破裂し、5、6、7の3か月間の非農業データは非常に貧弱でした。クーグラー監督の辞任と相まって、米国政府は最終的に優位に立ったので、9月のFRBの金利削減の確率は非常に高い。金利削減のために米国が本当に不況である場合、驚かないでください、それはただ意味します「金利削減は経済を刺激する」と「レート削減はインフレを刺激する」ことは、ウォール街が人々をだますために使用するナンセンスです。

最後に、この記事は誰にも説得しようとはしていません。その主な目的は、推論の新しい道を探求し、探求することです。