作者:Charlie Liu

本來不打算在年底前再寫一篇,但 Coinbase 昨天那場 「System Update」 發布會裡,有太多亮點,猶豫一下還是決定再動一次筆了。

今年我寫過 Robinhood vs Coinbase ,也在朋友的播客上深入討論過 。兩家都是 Gen-Z 最心水的金融 App ,但這場仗正在變得更複雜。

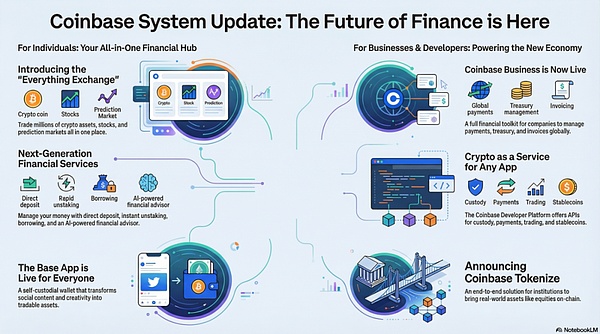

發布會公布一系列新的產品功能:股票、預測市場、永續合約、把 Base 和 Solana 的鏈上長尾資產直接塞進 Coinbase 主 App 的 DEX 入口、面向企業的支付和收款、AI投資顧問,再加上 Base App——被整體包裝成全球上鏈的 「everything app」,內容可代幣化、可交易,成為創作者的新平臺。

在表面的 「全家桶」 化之下,其實還有更深層的感受:Coinbase 這次更新不只是在堆功能,更是在強化 「分發層」 角 色 ——用更多分發入口把自己變成一個更像一站式合規金融產品的東西,讓代幣化金融發生在它的界面裡,哪怕底層的鏈、資產、甚至交易所並不都是 Coinbase 原生的。

金融看起來像技術戰,實際上更是分發戰。技術和產品當然關鍵,但利潤通常屬於 卡位帶來的用戶心智和粘性 ——當你決定要買、要賣、要借、要付的時候,你不想切換 App。

零售端:它在有意模糊自己和 Robinhood 的邊界

Coinbase 的口號很直白:「Everything Exchange」。最具象的動作,就是把美股交易也塞進主 App,把加密和股票放進同一個帳戶視圖裡,用 USD 或 USDC 直接買股票,再配上 「零佣金、24/5」 這種典型(Robinhood帶來的)的零售友好敘事。

這在功能上,就是在向 Robinhood 靠攏。股票作為零售市場最大的金融資產類別,是必爭之地,要成為C端客戶頭號心智的產品。

而且,Coinbase 不止上了股票,它上了另一類更接近「注意力資產」的東西——今年爆火的 預測市場 。 預測市場啟動階段,所有市場流量會來自 Kalshi。不是(暫時)自建一切,而是先嵌入合規的、成熟的後端,把前門牢牢握在手裡。

這是典型的歐美 fintech 打法 Stripe/Adyen也是先從支付的gateway做起,也是 Robinhood 已經驗證的路。

預測市場:Kalshi 不是功能,是「合規分發武器」

預測市場今年迎來爆發,大家常提到的對比是 Polymarket vs Kalshi。表面看是產品和流動池之爭,但從分發角度看,Kalshi 的差異化競爭在於更容易被大平臺嵌入(embedded)。

Kalshi 強調自己是 CFTC 監管下的合約市場。反觀 Polymarket,在美國的困境就卡在了合規上,越接近最優質的客戶群(大平臺的存量 KYC 用戶),分發越困難。

所以 Kalshi 的分發優勢才真正落地:Coinbase 不需要第一天就靠預測市場贏下「流動性」指標,它需要的是把預測市場變成一個習慣通路,嵌進一個已經握著用戶餘額、已經做完 KYC 的 App 裡。

更直白點來說,像Robinhood一樣,Coinbase 想佔住用戶的上頭時刻。體育、選舉、數據、政策、氣候、文化熱點——這些是會被社交傳播的事件,也是最容易把注意力轉成交易行為的事件。

它如成癮般危險,但也正因為它危險,所以才是強分發麵。

除此之外,其實還有個二階效應容易被大家忽略:預測市場不僅帶來交易,也帶來數據。它比社交媒體更接近「可量化的情緒」,比新聞更快捕捉敘事的拐點,也更容易被AI產品化成用戶下一步的行動。

所以, 當你同時在 App 裡放一個 AI Advisor,這些數據就不只是流量,而是可執行的意圖輸入 (actionable intention)。

鏈與資產:Base之外,贏取更多的信任

Coinbase 這兩年押注 Base 嘗到了甜頭,它也會繼續這個路線。但這次更新裡,一個很關鍵的姿態是:把 Solana 拉進同一個發現並交易長尾資產的 分發流裡。

表面上這是體驗升級:不用切換錢包、不用折騰複雜跨鏈路徑。更深一層來看,它是在同時回應兩個壓力。

第一個是「觀感」 。 「Coinbase 會不會永遠偏袒自家鏈?」這是信任約束。你如果要做 Everything Exchange,就不能讓用戶感覺你在推自家貨,就算只是懷疑。多鏈聚合,是壓住這種懷疑的方式。

第二個是「捕獲」。 讓循環在另一頭部生態的 流到 Coinbase 自己的生態,在自己的費用、風控、分發體系裡完成交易並交叉銷售。不是 「Coinbase 變成 DeFi」,而是 「Coinbase 把 DeFi 變成自己的底層供給」,還是一個分發入口的邏輯。

第三個是「進取」 , 如果 以太坊和 Solana 繼續爭奪「華爾街更偏愛的鏈」這種敘事空間 ,Coinbase 同時把兩邊都納入分發麵,本質上是在提高自己作為「中立入口」的戰略位置—— 無論最後哪條鏈贏,它都希望自己立於不敗之地 。

B2B:Stripe + Brex 的野心,一年的脫胎換骨

從零售拉遠一點看,Coinbase Business 的定位越來越像「一站式企業金融服務」:對初創和中小企業,提供帳戶、支付、收款、USDC 收益、合規基礎設施等一整套組合,並且從美國和新加坡這種企業金融服務成熟的關鍵市場切入。

一年以來,從 Coinbase Commerce 到 Coinbase Business 的蛻變與進化讓人刮目相看。

用 「Stripe + Brex」 做類比很有幫助——不是說 Coinbase 會替代它們,而是它在對標更全棧更完整的B2B fintech服務。

Stripe 的強項是「收單與編排 (orchestration)」。Brex 的強項是「支出與資金管理」。而Coinbase 在建的則是一套 crypto 原生的企業服務:穩定幣結算、全球付款、USDC 資金管理、以及在同一個帳戶裡放資產、收發款、未來還可能放更多工具。

讓它更強大的不只是表層的 Coinbase Business 的SaaS化服務,更是底層的可模塊化的 CDP(Coinbase Developer Platform)——以及它暗示 Coinbase 想把客戶擴展成 「所有 App」。

Coinbase 把 CDP 的能力歸納成四個支柱:託管、支付、交易、穩定幣。翻譯過來就是:任何 App 都可以在 Coinbase 的底層能力上,長出錢包、長出支付、長出交易。

而 x402 則更像是它對 agentic commerce 這條新敘事的繼續下註: 它想坐到應用經濟的一層之下,不只做 crypto 經濟的一部分。

Stripe 在電商遷移到 API 的時代掙到了錢。而 Coinbase 在賭一個新的時代: 當支付、錢包、交易遷移到穩定幣軌道和鏈上,錢也會沿著類似路徑流向基礎設施提供者。

身份與注意力:Base App 是 「後SocialFi」 時代的答案

Coinbase 說 Base App 已經在 140+ 國家可用,並把它描述成一個 onchain everything app:社交、交易、支付、分發、賺錢混在一起,內容可代幣化、可交易。

web2 的變現棧把價值中心化了,創作者很多時候像拿工資,平臺費和通脹一起蠶食購買力。

而 Base App 的敘事是 a16z 一直布道的 web3:如果你的作品、影響力、社區關係以鏈上原生資產形式存在於錢包裡,它就有可能讓創作者直接拿到未來升值的收益,而不是只拿到平臺分配的那一點點打不平通脹和貨幣超發的工資式收入。

但難點也很現實:a16z 基於web3 理念推行的 SocialFi 表現並不理想,像 Farcaster 這樣的標誌性項目都在往 「錢包優先」 方向收斂——因為純社交不太會複利,錢包和資產迴路才會。

放在這個背景下,Base App 的意圖就清晰了:Coinbase 並不是要做了一個更好的 Instagram / TikTok ,而是在說:錢包才是新帳戶,信息流是新的資產發現機制, 社交層從屬於金融層,由資產主導分發邏輯 。

AI Advisor:它是膠水,也是風險放大器

Coinbase Advisor 把自然語言意圖變成投資組合與執行路徑,並強調它是非自主的——不經用戶確認不會自動下單。

這幾乎是一個必然的發展方向:當你把股票、加密、永續、預測市場、借貸都塞進一個 App,你就必須降低決策疲勞和增強發現機制,用AI來輔助信息收集、分析與決策。你不可能要求普通用戶每天當自己的 CIO、宏觀研究員和風控官。 從策略層面上看,它是在搶「意圖層」。

但這也可能是未來反水來得最多的地方:當一個 App 同時裝著股票、永續、預測市場、社交交易、AI 建議, 它會被監管和公眾用 「最糟糕的結果」 來評判,而不是用 「最順滑的體驗」 來加分 。「AI 讓我……」這種句式天然適合成為以後新聞抹黑他們話柄。

Coinbase 可以用合規架構去儘量壓住風險,但商譽風險仍然存在,而且會隨著分發麵擴大而放大。

所以,Coinbase 正在變成什麼?

把這些拼起來看,Coinbase 更像是在堆砌三道彼此咬合的護城河。

第一道是消費者主屏 :多資產交易 + 高頻注意力迴路(預測市場)+ 長尾資產發現(DEX 聚合,無縫跨鏈 )。

第二道是企業/開發者底座 :錢包、穩定幣支付、交易 API,讓其他 App 在它之上長出金融能力,x402 則試圖把自己寫進下一代支付默認標準 。

第三道是身份 :Base App 把錢包、信息流、所有權揉成一個分發麵,讓「內容—交易—收益」形成閉環。

在這個框架裡,只拿 Robinhood 來對比是對的,但遠遠不夠。Robinhood 只是零售分發機器,而 Coinbase 想當的是: 零售分發 + 商業分發 + 錢包/身份分發。

野心很大,但約束也很明確: 監管與信任。

這場仗最終不取決於 Coinbase 能不能把功能做出來,而取決於它能不能在監管壓力下依然保持體驗的連貫性——不被迫碎片化成一堆互不複利的 tab。只要它能守住「主屏」的一致性,這套分發麵就會開始自我強化。