著者:James Ho、出典:Twitter @jamesJho_;

Ethereumのレイヤー2は、過去数年にわたって大きな進歩を遂げました。

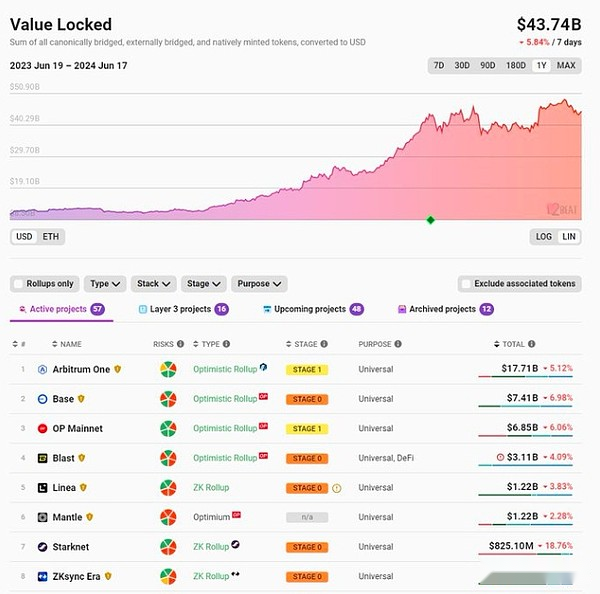

今日、ETH L2のTVLは400億ドルを超えており、1年前の100億ドルから増加しています。

@l2beatでは、50を超えるL2のリストがありますが、上位5〜10のL2はTVLの90%以上を占めています。

EIP-4844の後、TXNSコストは非常に安く、基地、arbitrum、および0.01ドル未満のコストがあります。

これにもかかわらず、ETHと比較して、L2トークンは全体的な流動性投資として非常に貧弱に機能します(明らかに優れたベンチャーキャピタルです)。

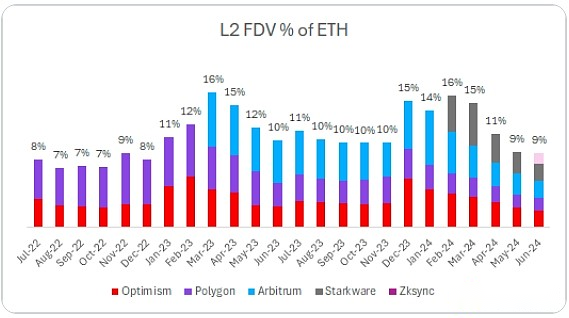

戻って、メインのL2対ETHの評価をプロットします。注目すべき観察:

リストされているL2の数が増加したとしても、ETHにおけるFDV総額の割合は同じままです。

2年前、リストされている唯一のL2は楽観主義とポリゴンでした。彼らはETHの8%を占めています。

今日、arbitrum、starkware、zksyncがすべてL2ランクに参加しています。現在、彼らはETHの9%を占めています。

すべての新しいL2トークンが市場に入り、実際に以前にリストされたトークンの評価を希釈します。

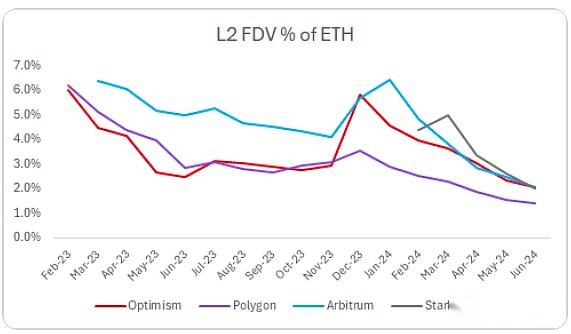

ETHと比較して、L2トークンへの投資収益率はETHよりもかなり低いです。

過去12か月間(今日)に戻ります:

ETH +105%;

OP +77%;

マティック-3%;

ARB -12%。

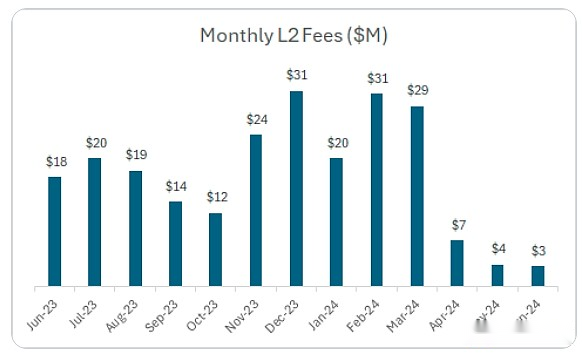

主要なL2トークンのFDVは長い間約100億ドルでした。ある意味では、これは非常にarbitrary意的であり、市場参加者が評価が100億ドルである理由を20億ドル対30億ドルである理由を説明する正当な理由はないと思います。最終的に、流動性や大きな上昇を必要とする人々から、帰属、ロック解除などの形で大きな供給圧力があります。

これらのL2を購入するための流動性がもっとあるのはなぜですか?上記のL2には、2,000万米ドルの月額料金がかかります。EIP-4844以来、費用は減少し、現在は1か月あたり合計3,000万ドルです。これは、年会費に4億500万ドルに相当します。

塊は今とても安いです。収入の大部分は最終的に流れます。

(楽観主義、arbitrum、ポリゴン、スタークウェア、zksyncを含む)

これらの主要なL2は現在、約400億ドルのFDVの価値があり、年間料金は4,000万ドルです。それは約1000回です。

これは、Defiプロトコルよりもはるかに低いと評価される大規模なDefiプロトコルとはまったく対照的です(以下は、過去1か月の年間費用に基づいています)。通常、15〜60回の範囲です。

dydx -60x;

SNX -50X;

ペンドル-50x;

LDO -40X;

aave -20x;

MKR -15X;

GMX -15x。

準備中のL2が増えています。これらの製品が市場に参入すると、L2のFDVカテゴリを圧力をかけ、希釈し続ける可能性があります。供給が大きすぎて、流動性市場を簡単にサポートすることは困難です。

最後の考え:

-

L2は、長期的にはかなりの経費収入を生み出すことができます。L2は、1億5,000万ドルの年会費(ベース、爆発、巻物を含む)を負担します。これは、L2アクティビティで有意義に成長する可能性があります。

-

上記のコメントは、特定のL2をターゲットにしていません。これはカテゴリに関するものです。約4,000万ドルのFDVで約4000億ドルのL2のバスケットを約400億ドルの料金で購入することは困難であり、長期的にETHを上回ると予想しています。

-

L2、Solana、SUI、Aptosなどのハイスループットチェーンにブロックスペースがないことは明らかです。制限は主にアプリケーションで使用されます。私は人々がアプリケーションにますます注意を払うのを見たいと思っています。今後数年間で、モバイル市場はインフラストラクチャスタックではなくアプリケーションレイヤーに報いることを望んでいます。

-

前のサイクルでは、プロジェクトが以前に公開されることがより一般的でした。液体市場におけるMaticのFDVは5,000万ドル未満であり、現在では100倍以上になり、50億ドルを超えています。この感謝は、流動市場を通じて達成されます。ただし、これは$ op $ arb $ strk $ zkおよび他のほとんどのL2トークンが市場に出回る可能性がある場合は当てはまりません。