مع نضوج سوق التشفير ، يبحث المستثمرون عن أدلة من الطفرات التكنولوجية السابقة للتنبؤ بالاتجاه الكبير التالي أو نقطة التحول.

تاريخياً ، كان من الصعب مقارنة الأصول الرقمية ببساطة بدورات التكنولوجيا السابقة ، مما يجعل من الصعب على المستخدمين والمطورين والمستثمرين التنبؤ بمسار تطويرهم على المدى الطويل.هذه الديناميكية تتغير.

وفقًا لأبحاثنا ، تتطور “طبقة التطبيق” في مجال التشفير ، مثل دورات التفكيك والتراجع التي تعاني منها SaaS (البرمجيات كخدمة) ومنصات Fintech.

في هذه المقالة ، سأصف كيف يتم تنظيم دورات غير المرغوب فيها والتردد في SaaS و Fintech في Defi (التمويل اللامركزي) وتطبيقات التشفير.يتطور النمط على النحو التالي:

مفهوم “القدرة على التوليف” هو مفتاح فهم دورات الإلغاء والتشويش.

هذا مصطلح تحليلي يستخدمه مجتمع Fintech و Crypto ، في إشارة إلى قدرة التمويل أو التطبيقات والخدمات اللامركزية – وخاصة في طبقة التطبيق – على التفاعل ودمجها بسلاسة مثل طوب Lego.مع هذا المفهوم باعتباره جوهر ، وصفنا تحول بنية المنتج في القسمين الفرعيين التاليين.

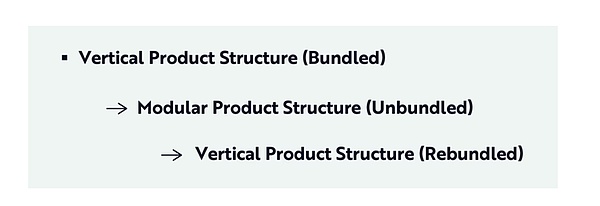

من عمودي إلى وحدات: التفكيك العظيم

في عام 2010 ، نشر أندرو باركر من Spark Capital منشورًا في المدونة يصور كيف يمكن لعشرات الشركات الناشئة الاستفادة من فرص كريغزلست غير المقدمة.كان Craigslist سوق الإنترنت “الأفقي” في ذلك الوقت ، حيث يقدم الخدمات التي تتراوح من الشقق ، وعمال الحفلة إلى مبيعات السلع ، كما هو موضح في الشكل أدناه.

وخلص باركر إلى أن العديد من الشركات الناجحة – Airbnb و Uber و Github و Lyft – تنشر مع التركيز الصغير على جزء صغير من القدرات العريضة لـ Craigslist وتحسينه إلى حد كبير.

يفتح هذا الاتجاه المرحلة الرئيسية الأولى من “عدم التسجيل في السوق” ، والتي يفسحت خلالها سوق Craigslist المجمعة بالكامل والمتعددة الأغراض الطريق للتطبيقات ذات الأغراض الواحدة.لا يقوم القادمون الجدد بتحسين تجربة مستخدم Craigslist (UX) فقط – لقد أعادوا تعريف التجربة.وبعبارة أخرى ، فإن “Undinding” ينقسم منصة عريضة القاعدة إلى حقل عمودي متراوح بدقة ، ويخضع Craigslist من خلال خدمة المستخدمين بطريقة فريدة.

ما الذي جعل تلك الموجة من الإلغاء ممكن؟إن التحول الأساسي في البنية التحتية للتكنولوجيا ، بما في ذلك التطورات في واجهات برمجة التطبيقات (واجهات برمجة التطبيقات) ، والحوسبة السحابية ، وتجربة المستخدم المحمول ، والمدفوعات المدمجة ، قد خفض الحواجز التي تحول دون بناء التطبيقات التي تركز على تجربة المستخدم العالمية.

لقد تطورت نفس الإلغاء في الصناعة المصرفية.لعقود من الزمن ، قدمت البنوك مجموعة من الخدمات المالية ضمن علامة تجارية واحدة وتطبيق – كل شيء من قروض الادخار إلى التأمين.ومع ذلك ، على مدار العقد الماضي ، كانت الشركات الناشئة Fintech تفكيك هذه الحزمة بدقة ، وتركز كل منها على عمودي معين.

تشمل الحزم المصرفية التقليدية:

-

الدفع والتحويلات

-

حسابات التحقق والادخار

-

الأكل المنتجات

-

الميزانية والتخطيط المالي

-

القروض والائتمان

-

إدارة الاستثمار والثروة

-

تأمين

-

بطاقات الائتمان والخصم

على مدار العقد الماضي ، تم تقسيم حزم البنوك بشكل منهجي إلى سلسلة من شركات Fintech المدعومة من المشروع ، والتي أصبح الكثير منها الآن حيدات أو ديكاميراس أو مئات القريبة:

-

الدفع والتحويلات: PayPal ، Venmo ، Revolut ، Stripe

-

الحساب المصرفي: Chime ، N26 ، Monzo ، Sofi

-

المدخرات والمزايا: ماركوس ، حليف بنك

-

التمويل الشخصي والميزانية: Mint ، TrueBill ، Plum

-

القروض والائتمان: Klarna ، Upstart ، Cash App ، تأكيد

-

إدارة الاستثمار والثروة: Robinhood ، Etoro ، Coinbase

-

التأمين: عصير الليمون ، الجذر ، فرس النهر

-

البطاقات وإدارة الإنفاق: Brex ، Ramp ، Marqeta

تركز كل شركة على خدمة يمكنها تلميعها وتقديمها بشكل أفضل من الشركات الحالية ، حيث تجمع بين مهاراتها مع نماذج الرافعة المالية والتوزيع التكنولوجية الجديدة لتقديم الخدمات المالية المتخصصة الموجهة نحو النمو بطريقة معيارية. في SaaS و Fintech ، لا يقتصر الأمر على خرق الشركات الحالية فحسب ، بل يخلق أيضًا فئات جديدة تمامًا ، مما يؤدي في النهاية إلى توسيع إجمالي السوق القابل للعنونة (TAMS).

من النموذج إلى التجميع: التجديد العظيم

في الآونة الأخيرة ، أطلقت Airbnb “خدمات وتجربة” جديدة وأعاد تصميم تطبيقها.الآن لا يمكن للمستخدمين حجز أماكن الإقامة فحسب ، بل يستكشفون أيضًا وشراء خدمات إضافية مثل جولات المتاحف وجولات الطعام وتجارب الطعام ومشي المعرض ودروس اللياقة البدنية وعلاجات التجميل.

بمجرد أن تتحول Airbnb الآن إلى سوق للإقامة من نظير إلى نظير إلى عطلات من الإجازات-إعادة توصيل السفر وأسلوب الحياة والخدمات المحلية إلى منصة واحدة متماسكة (متماسكة).بالإضافة إلى ذلك ، على مدار العامين الماضيين ، وسعت الشركة مجموعة منتجاتها إلى ما وراء الإيجارات المنزلية ، وتدمج الآن المدفوعات ، وتأمين السفر ، والأدلة المحلية ، وأدوات على غرار الكونسيرج ، وتجارب مميزة في خدمات الحجز الأساسية.

Robinhood يخضع لتحول مماثل.الشركة ، التي عطلت صناعة الوساطة مع الحظر على تداول الأسهم العمولة ، تتوسع الآن بنشاط إلى منصة مالية كاملة المكاسب ويعيد توصيل العديد من القطاعات التي سبق توصيلها من قبل الشركات الناشئة.

على مدار العامين الماضيين ، اتخذت Robinhood الخطوات التالية:

-

إطلاق ميزات الدفع وإدارة النقد (بطاقة Robinhood Cash)

-

زيادة معاملات العملة المشفرة

-

إطلاق حسابات التقاعد

-

إطلاق بطاقات الاستثمار والائتمان الهامش

-

الاستحواذ على بلوتو ، منصة أبحاث وثروة تعمل بالثراء

تُظهر هذه التحركات أن Robinhood ، مثل Airbnb ، تجمع الخدمات المجزأة مسبقًا لبناء تطبيق مالي شامل.

من خلال التحكم في المزيد من المداخن المالية – المدخرات ، والاستثمارات ، والمدفوعات ، والقروض والاستشارات – تقوم Robinhood بإعادة تشكيل نفسها من وسيط إلى مجموعة كاملة من منصات تمويل المستهلك.

يظهر أبحاثنا أن هذه الديناميكية غير المرغوب فيها وتتبيعية تؤثر على صناعة التشفير.في الفترة المتبقية من هذه المقالة ، نقدم دراستين للحالة: Uniswap و Aave.

دورة defi defining و rebinding: دراسات حالة اثنين

دراسة الحالة 1: Uniswap – من AMM متجانسة إلى سيولة LEGO ، والعودة إلى تداول تطبيق Super

في عام 2018 ، تم إطلاق UNISWAP على Ethereum كصانع سوق آلي بسيط ولكن ثوري (AMM).في مراحله المبكرة ، كانت Uniswap تطبيقًا متكاملًا رأسياً: قاعدة رمز عقد ذكي صغيرة واستضافها فريقها للواجهة الأمامية الرسمية.وظيفة AMM الأساسية-تبادل الرموز ERC-20 في مجموعة منتجات ثابتة-موجودة في بروتوكول واحد على السلسلة.يصل المستخدمون بشكل أساسي إلى واجهة الويب الخاصة بـ UnisWap.أثبت هذا التصميم نجاحًا كبيرًا ، حيث ينمو حجم المعاملات التراكمية لـ Uniswap إلى أكثر من 1.5 تريليون دولار في منتصف عام 2013. من خلال مكدس التكنولوجيا التي يتم التحكم فيها بإحكام ، توفر UnisWap تجربة مستخدم سلسة للتبادلات الرمزية ، والتي وجهت تطوير Defi في أيامه الأولى.

في ذلك الوقت ، قام UnisWAP V1/V2 بتنفيذ جميع منطق المعاملات على السلسلة ، دون الحاجة إلى Oracle سعر خارجي أو دفتر طلب السلسلة.يحدد البروتوكول السعر داخل نظام مغلق من خلال احتياطي تجمع السيولة (X*y = K Formula).طور فريق UNISWAP واجهة المستخدم الرئيسية (app.uniswap.org) للتفاعل مباشرة مع عقد UNISWAP.في وقت مبكر ، وصل معظم المستخدمين إلى UNISWAP عبر هذا الواجهة الأمامية المخصصة ، على غرار بوابة التبادل الملكية.لا تعتمد Uniswap على أي بنية تحتية أخرى باستثناء Ethereum نفسها.يتفاعل مزودو السيولة والتجار مباشرة مع عقود UNISWAP دون خلاصات بيانات خارجية مدمجة أو خطافات مكون من المكونات.النظام بسيط ولكنه معزول.

مع توسيع Defi ، تطورت Uniswap إلى سيولة قابلة للتكوين “LEGO” بدلاً من تطبيق مستقل.تعني الطبيعة المفتوحة الخالية من الترخيص للبروتوكول أن المشاريع الأخرى يمكنها دمجها وإضافة طبقات إلى مجموعة Uniswap.تخلى مختبرات UNISWAP تدريجياً عن السيطرة على المداخن الجزئية ، مما يسمح للبنية التحتية الخارجية والقدرات التي بنيت المجتمع لتلعب دورًا أكبر:

-

التجميع غير المركزي (DEX) التجميد والتكامل للمحفظة: يبدأ معظم حجم معاملات UNISWAP في التدفق من خلال المجمعين الخارجيين مثل API 0x و 1INCH ، بدلاً من الواجهة الخاصة بـ Uniswap.بحلول نهاية عام 2022 ، يتم توجيه ما يقدر بنحو 85 ٪ من عمليات التبادل UNISWAP من خلال مجمع مثل 1INCH ، حيث يبحث المستخدمون عن أفضل سعر عبر بورصات متعددة.تعمل محافظ مثل Metamask أيضًا على دمج سيولة Uniswap في ميزات التبادل الخاصة بهم ، مما يتيح للمستخدمين التداول على Uniswap من تطبيق المحفظة الخاصة بهم.يقلل هذا التوجيه الخارجي من الاعتماد على الواجهة الأمامية الأصلية لـ Uniswap ويجعل AMM أشبه بوحدة التوصيل والتشغيل في مكدس Defi.

-

oracles ومؤشرات البيانات: على الرغم من أن عقود UNISWAP لم تتطلب سعر Oracles للتداول في الماضي والحاضر ، فإن نظامًا بيئيًا أوسع مبني حول UnisWAP يتطلب ذلك.تستخدم البروتوكولات الأخرى سعر تجمع UNISWAP باعتبارها أوراكل في السلسلة ، وتعتمد واجهة UNISWAP نفسها أيضًا على خدمات الفهرسة الخارجية.على سبيل المثال ، يستخدم الواجهة الأمامية لـ UnisWAP الرسم البياني الفرعي للاستعلام عن بيانات تجمع خارج سلسلة لتجربة واجهة المستخدم الأكثر سلاسة (UI).بدلاً من بناء inode الخاص به ، تستخدم UnisWap البنية التحتية للبيانات التي تعتمد على المجتمع-وهو نهج معياري لتفريغ استعلامات البيانات الثقيلة للمؤسسات المحترفين.

-

النشر متعدد السلالات: في المرحلة المعيارية ، يتوسع UnisWap إلى العديد من blockchains و Rollups خارج Ethereum: المضلع ، التعريفي ، البكالوريوس والتفاؤل ، إلخ.تؤكد هذه الاستراتيجية المتعددة السلع على تكوين UNISWAP: يمكن أن يوجد البروتوكول في أي سلسلة متوافقة مع الجهاز الافتراضي Ethereum (EVM) ، بدلاً من ربط مصيره ببيئة متكاملة رأسياً.

في الآونة الأخيرة ، تم تراجع UNISWAP نحو التكامل الرأسي ، مع الهدف الذي يبدو أنه هو التقاط المزيد من رحلات المستخدم وتحسين المكدس لحالات الاستخدام.تشمل تطورات إعادة دمج المفتاح:

-

محفظة Mobile Mobile: في عام 2023 ، أصدرت Uniswap Wallet Wallet-تطبيق جوال مستضيف ذاتيًا-ثم أصدر امتدادًا للمتصفح حيث يمكن للمستخدمين تخزين الرموز والتفاعل مباشرة مع منتجات Uniswap. يعد تشغيل محفظة خطوة مهمة نحو التحكم في طبقة واجهة المستخدم ، بدلاً من إعطائها لمحفظة مثل Metamask.من خلال محفظتها الخاصة ، تدمج UnisWap الآن وصول المستخدم رأسياً ، وضمان التبادلات ، وتصفح الرموز غير القابلة للاستغناء (NFTs) وغيرها من الأنشطة التي تتم في البيئة التي يتحكم فيها وقد يتم توجيهها إلى السيولة UnisWAP.

-

التجميع المتكامل (UNISWAP X): قدم UNISWAP أيضًا UNISWAP X ، وهي طبقة تجميع مدمجة وطبقة تنفيذ المعاملات ، بدلاً من الاعتماد على مجمعي الطرف الثالث لإيجاد أفضل سعر.يستخدم UnisWap X شبكة مفتوحة من “مواد الحشو” خارج السلسلة لاكتساب السيولة من مختلف AMMs وصانعي السوق الخاصة ثم تسوية المعاملات على السلسلة.ونتيجة لذلك ، حولت UNISWAP الواجهة إلى بوابة تداول شاملة واحدة لتجميع مصادر السيولة لمصالح المستخدم-على غرار الخدمات التي توفرها 1INCH أو PARASWAP.من خلال تشغيل بروتوكول المجمع الخاص به ، تعيد Uniswap Labs الاندماج في الميزة للحفاظ على المستخدمين داخليًا مع ضمان الأسعار المثلى.الأهم من ذلك ، يتم دمج UNISWAPX في تطبيق الويب UNISWAP نفسه – وقد يتم دمجه أيضًا في المحفظة في المستقبل – لذلك لم يعد المستخدمون بحاجة إلى ترك uniswap من أجل المجمع.

-

السلاسل الخاصة بالتطبيق: في عام 2024 ، أعلنت UNISWAP عن Blockchain في الطبقة 2-تسمى “Unichain”-كجزء من Superchain التفاؤل.إن زيادة التكامل الرأسي إلى مستوى البنية التحتية ، يعد Unichain عبارة عن مجموعة مخصصة مصممة للمعاملات Uniswap و Defi بهدف تقليل رسوم مستخدم Uniswap بنحو 95 ٪ وتقليل الكمون إلى حوالي 250 مللي ثانية.سيتحكم UnisWap في بيئة blockchain التي يعمل عليها عقدها ، بدلاً من تطبيق على سلسلة أخرى.من خلال تشغيل Unichain ، ستتمكن UNISWAP من تحسين كل شيء من تكلفة الغاز إلى الحد الأقصى لقيمة الاستخراج (MEV) لتبادلها وتقديم رسوم البروتوكول الأصلي مع حاملي UNI.لقد حول هذا التحول الدائري الكامل uniswap من تطبيق لا مركزي (DAPP) يعتمد على Ethereum إلى منصة تكامل رأسية مع واجهة مستخدم خاصة ، وطبقة التنفيذ و blockchain مخصصة.

دراسة الحالة 2: AAVE-من سوق الإقراض P2P إلى النشر متعدد التقنيات ، والعودة إلى ائتمان Super Application

يعود تاريخ أصول AAVE إلى EthLend لعام 2017 ، وهو تطبيق إقراض قائم بذاته أفسح المجال لسوق الإقراض غير مركزي من نظير إلى نظير أعيد تسميته AAVE في عام 2018. قام الفريق بتطوير عقود ذكية للإقراض وقدم واجهة ويب رسمية للمستخدمين للمشاركة.في هذه المرحلة ، يطابق Ethlend/Aave قروض المقرضين والمقترضين بطريقة دفتر الطلبات ويعالج كل شيء من منطق سعر الفائدة إلى مطابقة القروض.

نظرًا لأنه يتطور نحو نموذج إقراض مجمع على غرار المركب ، فقد خضع AAVE للتكامل الرأسي.تتضمن عقود AAVE V1 و V2 على Ethereum ابتكارات مثل قروض Flash-ميزة في البروتينوكول التي تتيح الاقتراض غير المضمّن في نفس الصفقة-وكذلك خوارزمية سعر الفائدة.يقوم المستخدمون بالوصول إلى هذا البروتوكول بشكل أساسي من خلال لوحة معلومات شبكة AAVE.يدير البروتوكول الوظائف الرئيسية داخليًا ، مثل تراكم الفوائد والتصفية ، ونادراً ما يعتمد على خدمات الطرف الثالث.باختصار ، كان تصميم Aave المبكر عبارة عن سوق أموال متجانسة: DAPP مع واجهة المستخدم الخاصة بها ، والتعامل مع الودائع والقروض والمراجع في مكان واحد.

يعد Aave جزءًا من تعايش Defi الأوسع ، حيث يدمج Dai Stablecoin من Makerdao كأصل ضمان رئيسي وأصل الإقراض منذ البداية.في الواقع ، أطلقت Aave و Maker في وقت واحد ودعموا على الفور DAI ، مما يعكس الاقتران الضيق بين رواد التكامل الرأسي وفي وقت مبكر الإشارة إلى أنه لا يوجد بروتوكول كان جزيرة.حتى في مرحلتها “الرأسية” ، تستفيد AAVE من منتج بروتوكول آخر – STABLECOIN – للعمل.

مع تطور Defi ، غير محدود واعتمد بنية معيارية ، والاستعانة بمصادر خارجية لبعض بنيتها التحتية وتشجيع الآخرين على البناء على منصتها.توضح العديد من التحولات تقدم AAVE نحو القدرة على التوافق والتبعيات الخارجية:

-

شبكة Oracle الخارجية: لا تدير AAVE تغذية الأسعار الخاصة بها على وجه الحصر ، ولكنها تستخدم Oracle اللامركزية في Chainlink لتوفير أسعار أصول موثوقة لتقييمات الجانبية.تعتبر Price Oracles حاسمة لأي اتفاقية إقراض لأنها تحدد متى يكون القرض تحت الضمان.تختار حوكمة AAVE خلاصات أسعار SainLink كمصدر رئيسي لـ Oracle لمعظم الأصول على AAVE.com ، وبالتالي الاستعانة بمصادر خارجية للبنية التحتية للتسعير إلى شبكات الطرف الثالث.على الرغم من أن هذا النهج المعياري يحسن الأمان – chainlink ، على سبيل المثال ، يجمع العديد من مصادر البيانات – فهذا يعني أيضًا أن استقرار AAVE يعتمد على الخدمات الخارجية.

-

تكامل المحفظة والتطبيق: يصبح تجمع الإقراض Aave لبنة بناء للعديد من عمليات تكامل DAPP الأخرى.يتم ربط مديري المحافظ ولوحات المعلومات مثل Zapper و Zerion ، وأدوات أتمتة Defi مثل Defi Saver ، ومحسّنات الأرباح جميعها بعقود Aave من خلال مجموعات تطوير البرمجيات المفتوحة (SDKs).يمكن للمستخدمين الإيداع أو الاقتراض من خلال واجهة أمامية تابعة لجهة خارجية مع AAVE ، ولكن واجهة AAVE الرسمية هي مجرد واحدة من العديد من نقاط الوصول.حتى مجمع DEX يستخدم بشكل غير مباشر قرض البرق AAVE للمعاملات المتعددة الخطوات المعقدة التي تؤديها خدمات مثل 1INCH.من خلال المصدر المفتوح ، يسمح AAVE بالتكامل: يمكن للبروتوكولات الأخرى دمج إمكانيات AAVE – على سبيل المثال ، باستخدام قرض Aave Lightning داخل روبوت Uniswap Arbitrage – يتم تنسيق كل ذلك بواسطة مجمعات خارجية.كوحدة سيولة بدلاً من تطبيق معزول ، توسع قابلية التكلفة تأثير AAVE في النظام الإيكولوجي DEFI.

-

وضع النشر والعزل متعدد القوائم: على غرار UNISWAP ، يتم نشر AAVE أيضًا على شبكات متعددة-مثل المضلع ، والانهيار الجليدي ، والتعريفي ، والتفاؤل-في الأساس.يقدم AAVE V3 ميزات مثل سوق العزل لبعض الأصول – الوحدة المعمارية – يقوم بإنشاء معلمات مخاطر مختلفة لكل سوق ، وأحيانًا تعمل بشكل منفصل عن التجمع الرئيسي.كما قدمت متغيرات الترخيص مثل “AAVE ARC” المستخدمة من قبل منظمات “KYC” ، والتي هي من الناحية النظرية “مثيلات الوحدة” من AAVE.

توضح هذه الأمثلة مرونة AAVE للعمل في مجموعة متنوعة من البيئات ، وليس مجرد بيئة متكاملة.خلال هذه المرحلة غير المرغوب فيها ، يعتمد AAVE على مكدس البنية التحتية الأوسع: ChainLink Oracle يحصل على بيانات ، ويستخدم الرسم البياني للفهرسة والمحافظ ولوحات المعلومات للوصول إلى المستخدم ، ورموز من البروتوكولات الأخرى – مثل أخلاقيات DAI أو Lido في الصانع.يزيد النهج المعياري من إمكانية تكوين AAVE ويقلل من الحاجة إلى “إعادة اختراع العجلة”.المفاضلة هي أن جزء AAVE يفقد السيطرة على تلك الأجزاء المكدس والمخاطر المرتبطة بالاعتماد على الخدمات الخارجية.

في الآونة الأخيرة ، أظهر AAVE علامات على الانحدار العمودي للتكامل من خلال تطوير إصدارات مدمجة من المكونات الرئيسية التي كانت تعتمد سابقًا على الآخرين.على سبيل المثال ، في عام 2023 ، أطلقت Aave Stablecoin GHO.تاريخيا ، روجت AAVE لإقراض مختلف الأصول ، وخاصة Makerdao من Dai Stablecoin ، والتي يتم تحجيمها بشكل كبير على AAVE.مع GHO ، لدى AAVE الآن stablecoin الأصلي على منصتها التي تعمل كقناة توزيع لبروتوكول آخر stablecoins.مثل DAI ، GHO هو stablecoin المفرط في الجمعية ، اللامركزية ، والدولار الأمريكي.يمكن للمستخدمين النعن من GHOS مع ودائعهم على AAVE V3 ، والتي تمنح AAVE جزءًا عموديًا من الاستعانة بمصادر خارجية سابقًا لمكدس الإقراض – عرض StableCoin.لذلك:

-

AAVE هو مصدر مستقر الأصول – وليس مجرد مكان لاستعارة stablecoins الحالية – ويتحكم مباشرة في معلمات وإيرادات stablecoins.GHO هي منافسة لـ DAI ، لذلك يمكن لـ AAVE الآن استعادة مدفوعات الفوائد في نظامها الإيكولوجي ، ويمكن لـ GHO الفائدة أن تستفيد من صانعي الرمز المميز بدلاً من زيادة رسوم Makerdao بشكل غير مباشر.

-

يتطلب إدخال GHO أيضًا بنية تحتية مخصصة.لدى Aave “الميسرين” – بما في ذلك تجمعات AAVE الرئيسية – التي يمكن أن تدمر وتدمير GHOS وإعداد استراتيجيات الحوكمة.من خلال التحكم في هذه الطبقة الوظيفية الجديدة ، بنيت AAVE مجموعة من منتجات Makerdao لخدمة مجتمعها.

في خطوة أخرى جديرة بالملاحظة ، تقوم AAVE بالاستفادة من توجيه القيمة الذكي لـ ChainLink (SVR) أو آليات مماثلة لاستعادة MEVs لمستخدمي AAVE (القيمة القصوى القابلة للسحب ، على غرار مدفوعات تدفق الطلبات في الأسهم).إن اقتران أقرب إلى طبقة أوراكل لإعادة توجيه أرباح التحكيم إلى البروتوكول هو عدم وضوح الحدود بين منصة AAVE وآلية blockchain الأساسية.توضح هذه الخطوة أن AAVE مهتم بتخصيص البنية التحتية ذات المستوى الأدنى لمصلحتها الخاصة ، مثل Oracle Behavior و MEV Capture.

على الرغم من أن AAVE لم تطلق محافظها أو سلاسلها الخاصة مثل Uniswap والشركات الأخرى ، إلا أن المشاريع الأخرى من مؤسسها (المشاريع) تُظهر أن هدفه هو بناء نظام بيئي للاكتفاء الذاتي.على سبيل المثال ، يمكن دمج بروتوكول العدسة للشبكات الاجتماعية مع AAVE للبيانات المالية بناءً على السمعة الاجتماعية.من الناحية المعمارية ، تتحرك AAVE نحو توفير جميع البدائل المالية الرئيسية: الإقراض ، والستابلات (GHO) ، وربما الهويات الاجتماعية اللامركزية (العدسة) ، وما إلى ذلك بدلاً من الاعتماد على البروتوكولات الخارجية.في رأيي ، فإن استراتيجية المنتج تدور حول تعميق المنصة: مع Stablecoins والقروض والخدمات الأخرى ، يجب أن يستفيد الاحتفاظ بمستخدم AAVE وإيرادات البروتوكول.

باختصار ، تطورت Aave من DAPP حلقة مغلقة إلى LEGO المفتوح الذي يتصل بـ Defi ويعتمد على آخرين مثل Chainlink و Maker ، ويعود الآن إلى مجموعة مالية متوسطة أكثر توسيعًا (توسعية). يبرز إطلاق GHO على وجه الخصوص نية Aave لإعادة دمج طبقة StableCoin مرة واحدة إلى Makerdao.

يظهر بحثنا أن تاريخ Uniswap و Aave و Makerdao و Jito وبروتوكولات أخرى يوضح نموذجًا دوريًا أوسع في صناعة التشفير.في الأيام الأولى ، كان التكامل الرأسي – بناء منتج متجانس مع استخدامات محددة للغاية – ضروريًا لريادة الميزات الجديدة مثل التداول الآلي أو الإقراض اللامركزي أو stablecoins أو MEV.تتيح هذه التصميمات المستقلة ذاتياً التكرار السريع ومراقبة الجودة في الأسواق الناشئة.مع نضوج المجال ، تصبح النموذجية والقدرة على التوافق أولوية: الجزء غير المقيد من بروتوكوله من مكدته لإطلاق ميزات جديدة أو توفير المزيد من القيمة لأصحاب المصلحة الخارجيين ، بالاعتماد على مزايا البروتوكولات الأخرى لتصبح “عملة LEGO”.

ومع ذلك ، فإن نجاح النموذج والقابلية للتكامل يمثل تحديات جديدة.يعتمد الاعتماد على الوحدات الخارجية على مخاطر التبعية ويقتصر على القدرة على التقاط القيمة التي ينشئها البروتوكول في مكان آخر.الآن ، فإن أكبر اللاعبين والبروتوكولات التي تحتوي على سوق منتجات قوي (PMF) وتدفقات الإيرادات تعيد استراتيجياتهم إلى التكامل الرأسي.على الرغم من أنها لم تتخلى عن اللامركزية أو القابلية للتأليف ، إلا أن هذه المشاريع تعيد دمج المكونات الرئيسية لأسباب استراتيجية: إطلاق سلاسلهم الخاصة ، ومحافظهم ، و stablecoins ، والبنية التحتية الأمامية والبنية التحتية الأخرى.هدفهم هو توفير تجربة مستخدم أكثر سلاسة ، والتقاط تدفقات إيرادات إضافية ، والحماية من الاعتماد على المنافسين. تقوم Uniswap ببناء محافظ وسلاسل ، وتصدر AAVE GHOS ، و Makerdao يقوم بتقديم Solana لبناء Newchain ، ويقوم Jito بدمج staking/re-Staking with MEVs.نعتقد أن أي تطبيق defi كبير بما يكفي في النهاية سيبحث عن حل التكامل الرأسي الخاص به.

ختاماً

التاريخ لن يكرر نفسه ، لكنه سيكون دائمًا متشابهًا بشكل مدهش. حقل التشفير هو الطنين لحن مألوف.تمامًا مثل SaaS ودورات السوق على مدار العقد الماضي ، تركز بروتوكولات Defi وطبقة التطبيق على بدائل التكنولوجيا الجديدة ، وتغيير توقعات المستخدمين والرغبة في الحصول على مزيد من القيمة أثناء التحرك على طول مسار عدم الترجمة وإعادة التجميع.

في عام 2010 ، قامت الشركات الناشئة المتخصصة في شريحة من سوق Craigslist الضخم بتفكيكها بشكل فعال إلى متميز (متميز).أنجبت هذه غير المرغوب فيها العمالقة-Airbnb و Uber و Robinhood و Coinbase-والتي بدأت جميعها فيما بعد رحلتهم في إعادة التجميع الخاصة بها ، ودمج العمودي والخدمات الجديدة في منصات متماسكة ولزجة.

تتبع مساحة التشفير نفس المسار بوتيرة ثورية.

في الأصل ، كتجربة رأسية صارمة مع Scope-Uniswap As AMM ، AAVE كسوق للمال ، صانع كقبة stablecoin-تم تعديلها في LEGOs الخالية من الترخيص ، وفتح السيولة ، والسمات الرئيسية للاستعانة بمصادر خارجية ، والسماح بالتأليف بالازدهار.الآن بعد أن توسع نطاق الاستخدام ، تم تجزئة السوق ، ويبدأ البندول في التأرجح.

اليوم ، أصبحت UNISWAP تطبيقًا فائقًا مع محفظته وسلسلة ومعايير السلسلة المتقاطعة ومنطق التوجيه.تصدر AAVE Stablecoins الخاصة بها وتجميع البدائل في الاقتراض والحوكمة والائتمان.تقوم شركة Maker ببناء سلسلة جديدة تمامًا لتحسين حوكمة نظامها الإيكولوجي النقدي.JITO يوحد المنطق ، MEV و Edutator Logic في بروتوكول مكدس كامل.يجمع Hyperliquid بين التبادلات والبنية التحتية L1 و EVM في نظام تشغيل مالي سلس على السلسلة (OS).

في عالم التشفير ، فإن البدائية غير مريحة في التصميم ، لكن أفضل تجربة مستخدم-وأكثر الأعمال التي يمكن الدفاع عنها-تتم إعادة صياغتها بشكل متزايد ، وليس خيانة القدرة على التوليف ، ولكن تنفيذها: بناء أفضل طوب Lego واستخدامها لبناء أفضل القلاع.

Defi يضغط الدورة بأكملها إلى بضع سنوات فقط.كيف تفعل ذلك؟يعمل Defi بشكل مختلف تمامًا:

-

تقلل البنية التحتية الخالية من الترخيص من احتكاك التجارب: يمكن لأي مطور مفترق أو نسخ أو توسيع البروتوكولات الحالية في ساعات بدلاً من أشهر.

-

تشكيل رأس المال فوري – مع الرموز ، يمكن للفرق تمويل مشاريع أو أفكار أو حوافز جديدة أسرع من أي وقت مضى.

-

السيولة سائلة للغاية.يتحرك إجمالي قيمة القفل (TVL) بسرعة الدافع ، مما يجعل تجارب جديدة أسهل في الحصول على الاهتمام ، ويمكن أن توسع التجارب الناجحة بشكل متكافئ.

-

حجم السوق المحتمل أكبر.تدخل الاتفاقية مجموعة عالمية خالية من المستخدمين من المستخدمين ورأس المال من اليوم الأول ، وغالبًا ما تصل إلى نطاق أسرع من أقرانها Web2 المقيدة من قبل القنوات الجغرافية أو التنظيمية أو التوزيع.

تتوسع تطبيقات Defi Super بسرعة في الوقت الفعلي.نعتقد أن الفائزين ليسوا بروتوكولات تحتوي على أكثر مكدس وحدات ، ولكن البروتوكولات التي تعرف بالضبط أي أجزاء من المكدس يجب أن تكون مملوكة ، وأجهزة المشاركة ، ومتى يتم التبديل بين الاثنين.