المؤلف: إرين ، أربعة أعمدة ؛ الترجمة: Vishain Vision Xiaozou

ملخص هذا المقال:

في الماضي ، اعتمدت البنوك على قسائم مادية وعانت من إفلاس هائل بسبب هيكلها الوسيط غير الفعال. يواصل النظام المالي اليوم هذا التعقيد ويعمل في نموذج ملكية غير مباشر.نظرًا لأن الأصول المميزة و stablecoins تصبح جوهرًا جديدًا للتمويل العالمي ، فإن البنوك تواجه لحظة من التحول.

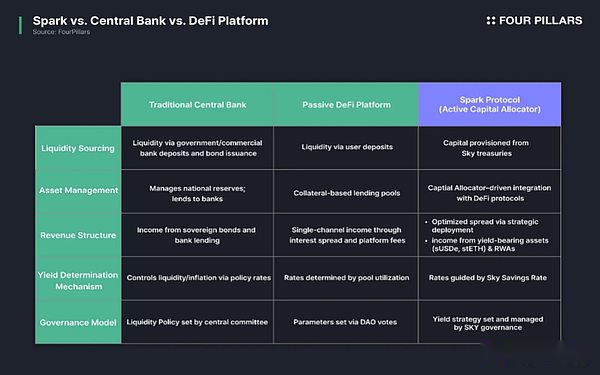

تتمثل رؤية Spark في حل مشكلة عدم الكفاءة المتمثلة في الخدمات المصرفية التقليدية وقيود قابلية التوسع في سوق عملات Defi الحالي ووضعها كمحرك الأرباح الأكثر تقدماً على السلسلة.لتحقيق هذه الرؤية ، تدير Spark طبقة سيولة الشرارة (SLL)-وهو نظام تخصيص الأصول الآلي ، وسوق الإقراض منخفض التكلفة ، عالي التكلفة.

تعمل طبقة سيولة Spark (SLL) كمحرك لإدارة الأصول على السلسلة لمراقبة حالة السيولة ، وعائد بروتوكول DEFI ومستويات الاحتياط في الوقت الفعلي ، وأداء إعادة التوازن التلقائي.حاليًا ، قدمت Spark تخصيص رأس المال الاستراتيجي بين بروتوكولات Defi (Morpho و Aave و Ethena) والأصول الواقعية (RWAs ، مثل Buidl ، Superstate) ، مع أصول تحت الإدارة تتجاوز 4.1 مليار دولار ودخل تراكمي يتجاوز 190 مليون دولار أمريكي.

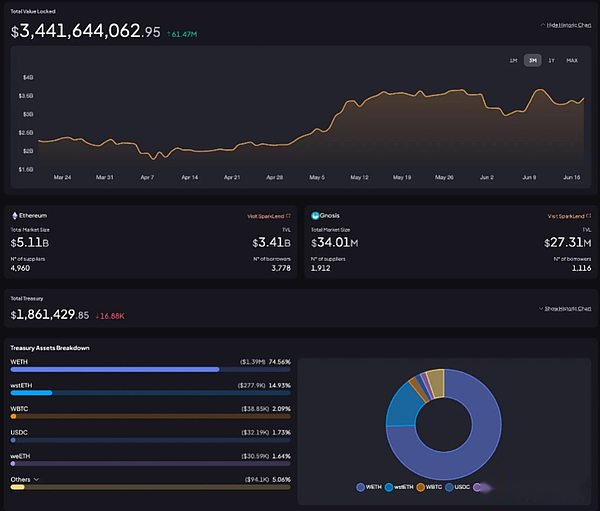

تدير SparkLend سوقًا للإقراض ثابتًا بتمويل من Sky ، مما يحقق كفاءة رأسمالية عالية باستخدام Susds كضمان.بموجب هذا الهيكل ، تجاوزت إجمالي القيمة المقفلة (TVL) 3.4 مليار دولار أمريكي.

استراتيجية Spark ليست بالضرورة رائدة ، ولكن من خلال جمع التبرعات منخفضة التكلفة ونشر رأس المال المكرر ، فإنها تخلق ميزة هيكلية يصعب تكرارها.كما يتضح من مدفوعات الدخل المستقرة لـ Susds ، فإن قدرتها على توفير عائدات عالية بشكل مستمر تساعد على إنشاء بيئة تمكين لجذب رأس المال على نطاق واسع.

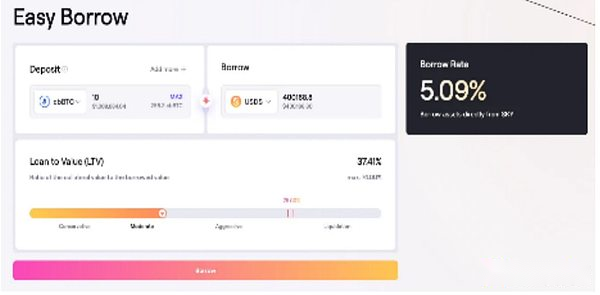

1. يمكنك حفظ والاقتراض ، لكنه ليس بنك

تواجه الصناعة المصرفية نقطة تحول هيكلية مرة أخرى. لفهم هذه اللحظة ، من الضروري مراجعة تاريخ تطوير البنك.وُلدت البنوك خلال صعود الرأسمالية التجارية – أبقى الذهب الإنجليز في القرن السابع عشر شهادات إيداع لعملائها وأصدرت.بدأت هذه الشهادات في التداول كعملة وأصبحت في النهاية ضمانة لإنشاء الائتمان ، ووضع أساس النظام المصرفي الحديث. مع إنشاء نظام البنك المركزي ، أصبحت المؤسسات المالية البنية التحتية الأساسية لحضانة الأصول وإصدار الائتمان وتسوية الدفع.دفعت الثورة الصناعية الفصل بين البنوك التجارية عن البنوك الاستثمارية ، وبحلول نهاية القرن العشرين ، امتدت وظائف البنوك من المنافذ المادية إلى البنوك الرقمية والشبكات المالية العالمية.

على الرغم من التغييرات في النموذج ، لم تتغير الوظيفة الأساسية للبنك أبدًا: كوسيط يخزن رأس المال الزائد ويعيد توزيعه على مجال الطلب ، مما يزيد من كفاءة رأس المال.ومع ذلك ، استمرت أساليب وأدوات التنفيذ دائمًا في التطور مع التقنيات السائدة والبيئة المالية.

في الوقت الحاضر ، عندما تقوم الأصول المميزة و stablecoins بإعادة تشكيل المشهد المالي ، هل البنك نفسه أيضًا في وقت يجب إجراء فيه التغييرات؟

“نعم ، يمكنك حفظ والاقتراض على Spark. لكنها ليست بنك.”–شرارة

يقدم بروتوكول Spark الذي تم تقديمه في هذه المقالة تكوين رأس المال على السلسلة الأمثل للمشهد المالي Defi المتغير باستمرار.في الفصول اللاحقة ، سنقوم بتحليل آلية تشغيل Spark بعمق واستكشاف كيف يميز النموذج المصرفي التقليدي في بُعد كفاءة رأس المال.

2. البنوك هي بقايا القرن الماضي

2.1 التراجع التاريخي: أزمة فاتورة الورق

في الستينيات من القرن الماضي ، دخل وول ستريت في ازدهار كبير. تسببت بيئة أسعار الفائدة المنخفضة ، وعوائد الأرباح الجذابة وزيادة المشاركة المؤسسية في حجم المعاملات بين عامي 1960 و 1968. ومع ذلك ، حتى عام 1969 ، على الرغم من استمرار السوق الثور ، فإن العديد من شركات السمسرة كانت على وشك الانهيار.السبب بسيط بشكل مدهش: البنية التحتية الورقية غارقة.

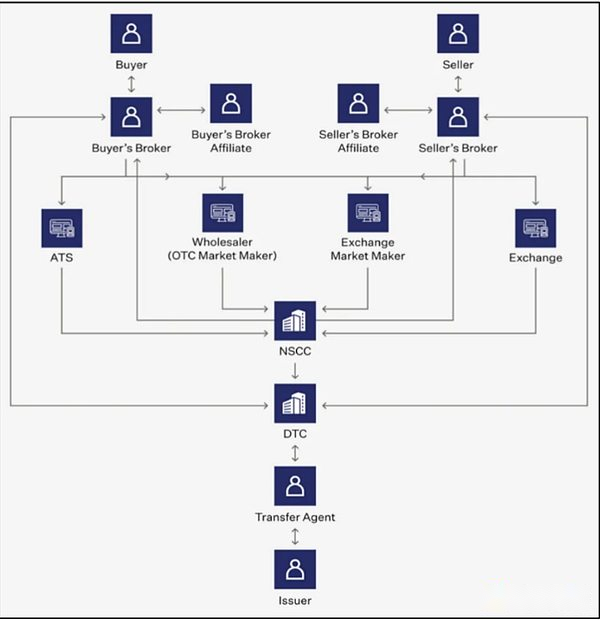

قبل ظهور أنظمة التصفية الحديثة ، تم الانتهاء من ملكية الأسهم من خلال قسائم الورق المادي.يقدم البائع الشهادة إلى الوسيط ، الذي يتم نقله إلى وسيط المشتري ، ثم ينقلها إلى وكالة نقل الشركة المصدرة.يجب على الوكيل التسجيل للتغييرات في سجل المساهمين ، وإلغاء الشهادات القديمة وإصدار شهادات جديدة.قد تتضمن هذه العملية متعددة الروابط ما يصل إلى 68 عملية مستقلة ، والتي تستغرق حوالي أربعة أيام عمل.

مع ارتفاع حجم المعاملات ، كانت عملية التصفية مشلولة تمامًا.في النهاية ، لا يمكن تسوية مليارات الدولارات في المعاملات ، وفقد ملايين القسائم ، وفشل مدفوعات الأرباح.العديد من شركات السمسرة في أزمة سيولة خطيرة: بعض أصول العملاء الخاطئة لإنجاز عقودهم ، بينما يملأ آخرون الفجوة من خلال إعادة شراء حصة السوق المفتوحة.تعرضت هذه العمليات للاتصال في السوق الصاعدة ، ولكن عندما تحول السوق إلى الهبوط في أواخر الستينيات ، فإن الانخفاض الحاد في دخل العمولة جعل المؤسسات غير قادرة على تحمل ضغط الديون المتراكم.أصبحت “أزمة مشروع قانون الورق” أسوأ فشل في البنية التحتية المالية بعد الاكتئاب الكبير ، وأنجبت في النهاية نموذج القابضة غير المباشر السائد اليوم.

2.2 الوضع الحالي: الأمراض المزمنة الهيكلية من نموذج عقد غير مباشر

بعد أزمة فاتورة الورق ، تخلى سوق رأس المال عن الشهادة المادية وتحولت إلى نموذج الحجز غير المباشر.في هذا النظام ، لم تعد الملكية القانونية للأوراق المالية مملوكة من قبل مستثمر فرد ، ولكنه يحتفظ به وسيط أو وصي.لم تعد التغييرات في الملكية تتحقق من خلال تعديل اسم قسيمة الكيان ، ولكن الاعتماد على تحديثات مسك الدفاتر للدفاتر الداخلية للوسيط.

على الرغم من أن هذا النظام يحسن كفاءة المعاملة ، إلا أنه يعزز أيضًا التعقيد الهيكلي والتحكم الوسيط.

بادئ ذي بدء ، لم تعد عملية التصفية واضحة.تتطلب المعاملات التي كان من الممكن أن تكتملها مباشرة من قبل المشترين والبائعين الآن مشاركة الوسطاء والتجار وصانعي السوق والتبادلات وبيوت المقاصة والوصياء المركزية والأطراف الأخرى.تؤدي جميع الأطراف وظيفة واحدة وتتداخل مع بعضها البعض ، مما يزيد فقط من تكلفة الاحتكاك.والأكثر من ذلك ، أن هذه المؤسسات الوسيطة تجمع رسوم المناولة ، والفروق وإيجارات البيانات في روابط متعددة لسلسلة المعاملات.

ثانياً ، يركز الوضع غير المباشر على تدفق بيانات المعاملات وحقوق التحكم على الأقل في أيدي الوسيط ، مما يخلق عدم تناسق المعلومات وعتامة.نظرًا لأن المستثمرين ليسوا حاملين قانونيين ، فغالبًا ما لا يمكنهم عرض مواقفهم أو مسارات التنفيذ في الوقت الفعلي.يقوم الوسطاء بتسويق البيانات من خلال حصار المعلومات أو الخدمات المدفوعة.

بموجب هذا الهيكل ، لم يعد الوسطاء مجرد مقدمي خدمات ، ولكن أيضًا أصحاب المصلحة الاقتصاديين المضمونين في هيكل المعاملات نفسه.في النظام المالي النهائي ، فإن الهيكل المعقد للوساطة والاستيلاء على تكاليف المعاملات لأعلى ، والكفاءة الإجمالية لا تزيد ولكنها تنخفض.

3. تحليل شرارة متعمق: تكوين رأس المال النشط لـ Defi

ولد سبارك لحل مشاكل عدم الكفاءة الجهازية والتعتيم في الصناعة المصرفية التقليدية. ومع ذلك ، فإن فكرة اختراق القيود المفروضة على النظام المالي التقليدي من خلال Defi ليست شيئًا جديدًا تمامًا.منذ المرحلة المبكرة من تطوير Defi ، تابع عدد لا يحصى من البروتوكولات أهدافًا مشتركة مثل المعاملات من نقطة إلى نقطة ، والمقاصة الآلية والوصول إلى البيانات الشفافة.

ومع ذلك ، فإن نموذج سوق المال الحالي له قيود هيكلية.إنهم يعملون بشكل أساسي كوسطاء بين المقترضين والمقرضين ، لكنهم فشلوا في دمج وظائف المحور المالي مثل سياسة العائد ، وإدارة تكوين رأس المال وتنويع المخاطر في نظام موحد.هذا يجعل من الصعب بناء تدفق منسق بين الفوائد وتكاليف الاقتراض ، ومن المستحيل تحسين العائد على رأس المال. بالنسبة للمستخدمين ، فهذا يعني غالبًا أنه من الصعب الحصول على الفوائد المتوقعة والمستدامة.

يحقق Spark التمايز من خلال بناء بنية مالية موحدة مع تكوين رأس المال على السلسلة باعتباره جوهرًا ، ويحسن التصميم في وقت واحد كفاءة رأس المال واستقرار النظام.تحصل Spark على أموال منخفضة التكلفة من Sky وتخصصها بشكل استراتيجي للاتفاقيات السائدة مثل Morpho و Aave و Ethena و Buidl و Sparklend.تتم إدارة هذه الأصول بشكل مستقل من خلال برنامج المراقبة خارج السلسلة لتقييم العائد والمخاطر والكفاءة في الوقت الفعلي. تخصص المكاسب الناتجة اهتمامًا مركبًا لحاملي Susds-وهو مولد من stablecoin المولدة باستخدام USDS أو USDC أو DAI من خلال وفورات الشرارة.

تتيح هذه الهندسة المعمارية أن تتواصل الدور السلبي لسوق العملة التقليدية وتصبح تكوين رأس مال نشط عبر النظام الإيكولوجي Defi.وهذا يجلب السيولة أقوى ، ويجذب الأموال المؤسسية ويحقق وفورات الحجم. اعتبارًا من الربع الثاني من عام 2025 ، تجاوزت إجمالي قيمة الموقف المغلقة (TVL) 7.5 مليار دولار أمريكي.

ستستكشف الفصول اللاحقة العلاقة بين Sky و Spark ، وسوف تقوم بتحليل طبقة السيولة و Spark Lipy (SLL) بعمق – محركان أساسيان يدفعان المكدس المالي على سلسلة الشرارة.

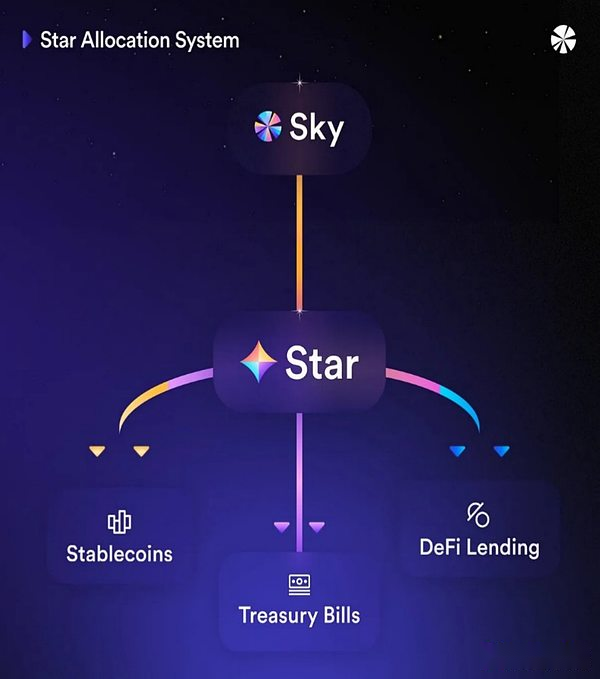

3.1 النجم الأول

يلعب Spark دور النجم في Sky (سابقًا Makerdao) في النظام البيئي ويتم تشغيله كأول نجم – الوحدة المستقلة في النظام الإيكولوجي النجمي في Sky.Sky هي اتفاقية لا مركزية ، مدعومة بالاحتياطي أصدرت USDS (DAI سابقًا) وسياسات أسعار الفائدة المدارة منذ عام 2017. كجزء مهم من تنويع تخصيص الأصول واستراتيجية توليد الإيرادات ، أطلقت Sky “خطة النجوم” ، و Spark ، باعتبارها النجمة الأولى ، لديها مهمة نشر أموال على الأسباب المتجددة والمتأخرة (بما في ذلك RWA).

على الرغم من أن Spark يعمل بشكل مستقل ، إلا أن هيكل رأس المال والاتجاه الاستراتيجي لا يزال مرتبطًا بعمق بالسماء.على سبيل المثال ، يتم اشتقاق الأموال الأولية التي تدعم سوق شرارة الإقراض ومحرك تخصيص رأس المال مباشرة من Sky.لذلك ، ترتبط أسعار الفائدة في اقتراض سبارك ، وهيكل الرسوم وتدفق الدخل بشكل أساسي باحتياطيات السماء.لفهم بنية Spark ، يجب علينا أولاً تحليل آليات التشغيل لـ SSR و USDS.

3.1.1 نظام التوفير في SSR و Spark

معدل التوفير في Sky (SSR) هو سعر فائدة الإيداع الأساسي الذي وضعته Sky Journance ، ويمثل معدل العائد السنوي على ودائع USDS.على عكس أسعار الفائدة المتغيرة الموجودة عادة في مجال Defi الذي يتقلب وفقًا لظروف السيولة ، يتم تحديد SSR من خلال التصويت على الحوكمة.

على وجه التحديد ، سيقترح فريق إدارة المخاطر Sky خطة تعديل SSR بناءً على ظروف السوق وإيرادات الاتفاق.تمت مراجعة هذه المقترحات من قبل المجتمع وتمت الموافقة عليها من خلال التصويت على السلسلة.تمنح الآلية السماء القدرة على ضبط سياسات سعر الفائدة بمرونة بناءً على بيئة الاقتصاد الكلي بدلاً من ضغوط السيولة قصيرة الأجل.

مصدر SSR هو إيرادات بروتوكول Sky ، والتي يتم إنشاؤها بواسطة RWA Investments (مثل سندات الخزانة الأمريكية) ونشر Defi من خلال Spark.يوضح هذا بوضوح الارتباط بين Sky و Spark: Spark ليس فقط محرك تعزيز الإيرادات في النظام الإيكولوجي Defi ، ولكن أيضًا مصدرًا رئيسيًا للإيرادات يدعم Sky SSR.في الواقع ، تكسب Sky حاليًا أكثر من 400 مليون دولار في احتياطيات كل عام ، منها 25 ٪ تأتي من SparkLend و SLL ، والباقي يأتي من استراتيجيات RWA مثل Vaults.

كمصدر للدخل ، يعمل نظام توفير الشرارة كواجهة أمامية للمستخدمين.يمكن للمستخدمين إيداع USDS أو USDC والحصول على SUSDS/SUSDC في المقابل.هذه الأصول التي يتم توليدها في الفوائد سوف تتجمع تلقائيًا الفوائد بناءً على SSR. هذا يعني أن قيمة Susds تستمر في النمو في الوقت الفعلي ، مما يعكس العوائد التراكمية. حاليًا ، تجاوز إجمالي مبلغ الإيداع لنظام توفير الشرارة 3.1 مليار دولار أمريكي.

كمصدر للدخل ، يعمل نظام توفير الشرارة كواجهة أمامية للمستخدمين.يمكن للمستخدمين إيداع USDS أو USDC والحصول على SUSDS/SUSDC في المقابل.هذه الأصول التي يتم توليدها في الفوائد سوف تتجمع تلقائيًا الفوائد بناءً على SSR. هذا يعني أن قيمة Susds تستمر في النمو في الوقت الفعلي ، مما يعكس العوائد التراكمية. حاليًا ، تجاوز إجمالي مبلغ الإيداع لنظام توفير الشرارة 3.1 مليار دولار أمريكي.

3.1.2 USDS و Spark PSM: نظام استرداد مستقر متعدد السلطة

كما ذكرنا سابقًا ، فإن USDS عبارة عن stablecoin الصادر عن Sky.يشكل Spark ارتباطًا عميقًا بـ USDS من خلال توسيع سيناريوهات التطبيق الخاصة به: فهو بمثابة بوابة تحويل لتحويل USDS إلى Stablecoin Susds المولدة في الاهتمام ، كما أنه يعمل كطبقة تخصيص لنشر USDS إلى سوق الإقراض والأصول على السلسلة. هذه العملية لا تولد الفوائد فحسب ، بل تساعد أيضًا في دمج استقرار ترسيخ USDs.

مرت سبارك أيضاوحدة استقرار المرساة((PSM) يلعب دورًا رئيسيًا في الحفاظ على استقرار أسعار USDS. تدعم هذه الوحدة الفداء الفوري للانزلاق الصفر بين سلاسل متعددة مثل Ethereum والقاعدة والتعريفي. على سبيل المثال ، عندما يسترد المستخدم SUSDS كـ USDC ، ستستخدم PSM احتياطيات تجمع الأموال لإكمال استرداد 1: 1 في الخلفية لضمان حصول المستخدم على سيولة USDC على الفور.

من خلال دعم الخلاص على نطاق واسع ونقل سلس للأصول عبر السلسلة ، قامت Spark PSM باختصار مشكلة الانزلاق وفصل السيولة بين الشبكة. هذا أمر بالغ الأهمية للحفاظ على رصيد سعر stablecoins خلال فترات الطلب المتقلبة أو عالية الفداء.

فيما يلي آليات التشغيل التفصيلية لـ Spark PSM:

تخصيص صندوق الاحتياطي:يتم حقن احتياطيات USDC واسعة النطاق من Sky في عقود PSM التي تم نشرها في سلاسل الدعم مثل القاعدة والتعريفي.

Susds Redemption USDC:عندما يسترد المستخدم USDC مع SUSDS ، فإن PSM يدمر SUSDS ويطلق USDC المكافئة من الاحتياطيات.يتم حساب سعر الصرف بناءً على دخل SSR المتراكم الذي يحدده معدل توفير السلسلة المتقاطعة في السماء (على سبيل المثال ، 1 Susds = 1.05 USDC).

USDC صب ساسد:عندما يقوم المستخدم بإيداع USDC ، يلقي PSM USDs جديدة بنسبة ثابتة من 1: 1.

يتم تنفيذ جميع عمليات الاسترداد بسعر مبلغ 1 دولار ، مما يلغي تمامًا الانزلاق ويقلل من مخاطر تقلبات السوق.تحافظ Spark حاليًا على سيولة USDC/USDS لأكثر من 100 مليون دولار أمريكي على السلسلة الأساسية من خلال PSM.بالاعتماد على احتياطيات USDC بقيمة 1.3 مليار دولار أمريكي التي تحتفظ بها Sky ، تخطط Spark لتوسيع البنية التحتية لخلاصها المتعدد إلى المزيد من الشبكات لدعم تدفقات رأس المال غير الملحومة وضمان استقرار USDs ، مع مساعدة SLL على تحقيق التوسع في نطاق السلسلة عبر السلسلة.

3.2 Sparklend: اتفاقية الإقراض

Sparklend هو بروتوكول إقراض مبني على شوكة AAVE V3. يدمج بعمق طبقة السيولة الشرارة (SLL) والنظام الإيكولوجي للسماء لتحسين احتياجات الاقتراض على نطاق واسع.بالاعتماد على سيولة USDS منخفضة التكلفة التي تقدمها Sky ، تم تصميم الاتفاقية لتوفير معدلات اقتراض شديدة التنافسية.

مثل اتفاقيات الإقراض المفرطة في الجمعية ، تتيح SparkLend للمستخدمين إيداع الأصول لكسب الدخل ، أو توفير ضمانات للاقتراض.يتم تعديل أسعار الفائدة الاقتراض لكل أصل خوارزمية وفقًا لمعدل استخدام رأس المال: يزداد سعر الفائدة عند ارتفاع الطلب على الاقتراض ، وينخفض سعر الفائدة عندما ينخفض الطلب.يدرك نموذج سعر الفائدة القائم على القصور الذاتي التوازن المستقل للسيولة في مجموعة رأس المال.(ملاحظة خاصة: تتبنى USDs آلية سعر فائدة ثابتة ، وترتبط أسعار الفائدة مباشرة بـ SSR ، والتي سيتم وصفها بالتفصيل أدناه.)

على الرغم من أن Sparklend يشبه من الناحية الهيكلية أسواق الإقراض Defi الأخرى ، إلا أنها تتمتع بمزايا فريدة من خلال الربط العميق مع السماء وإعدادات الرهن العقاري المخصصة:

أولاً ، يحد Sparklend بدقة من أنواع الأصول الجانبية المدعومة لتعزيز الاستقرار وتقليل مخاطر التقلب.على سبيل المثال ، تدعم شبكة Ethereum الرئيسية فقط الأصول ذات السائل العالي مثل ETH و Steth و WBTC و USDC و USDS و SUSDS.يخضع كل أصل لنسبة قيمة القرض المحافظة (LTV) وسقف القرض الذي تحدده معلمات مخاطر الشرارة.من خلال تبسيط نطاق الأصول الجانبية ، يقلل Sparklend بشكل فعال من خطر تصفية السلسلة أو الفشل الجانبي أثناء تقلبات السوق الشديدة ، ويعزز الاستقرار العام للاتفاق.

ثانياً ، تتبنى SparkLend نموذجًا مخصصًا لسعر الفائدة المرتبط مباشرة بـ SSR لسوق USDS.على عكس معظم تكاليف الاقتراض التي تتقلب مع السيولة قصيرة الأجل ، توفر الاتفاقية USDs للاقتراض بمعدلات SSR ثابتة تحددها Sky Journance.هذا يضمن أن المستخدمين يتلقون خدمات الاقتراض التي يمكن التنبؤ بها ومستمر التكلفة.

ثالثًا ، يتلقى Sparklend مباشرة حقن السيولة من Sky Vault.في الممارسة العملية ، هذا يعني أن مجموعة تمويل USDS الخاصة بـ Sparklend تستمر في الحصول على إمدادات USDS من Sky’s Nenched.يمكن سحب هذه الأموال أو إعادة تجميعها ديناميكيًا وفقًا لمتطلبات الاتفاقية.ما هو أكثر جدارة بالملاحظة هو أنه عندما يودع المستخدم USDS إلى Sparklend ، سيقوم النظام بتحويله تلقائيًا إلى Susds ، مما يسمح للمستخدم بالحصول على عوائد مزدوجة لإقراض دخل ومكافآت SSR.

من خلال دمج مزايا Sky المعمارية بعمق ، خلقت Sparklend سوق إقراض يمكن التنبؤ به للغاية وفعال رأس المال.إن اعتماد آلية سعر فائدة ثابتة تعتمد على SSR في سوق USDS يقلل بشكل فعال من عدم اليقين ويدعم تخطيط التمويل على المدى الطويل.الأهم من ذلك ، نظرًا لأن Susds لا تزال توليد عائدات عندما تكون ضمانة ، يمكن للمستخدمين زيادة كفاءة رأس المال إلى الحد الأقصى دون التضحية بالعوائد.

من خلال دمج مزايا Sky المعمارية بعمق ، خلقت Sparklend سوق إقراض يمكن التنبؤ به للغاية وفعال رأس المال.إن اعتماد آلية سعر فائدة ثابتة تعتمد على SSR في سوق USDS يقلل بشكل فعال من عدم اليقين ويدعم تخطيط التمويل على المدى الطويل.الأهم من ذلك ، نظرًا لأن Susds لا تزال توليد عائدات عندما تكون ضمانة ، يمكن للمستخدمين زيادة كفاءة رأس المال إلى الحد الأقصى دون التضحية بالعوائد.

اعتبارًا من الربع الثاني من عام 2025 ، تجاوزت إجمالي قيمة Lorklend المغلقة (TVL) 3.4 مليار دولار أمريكي ، وتمتلك وزارة المالية حوالي 1.8 مليار دولار أمريكي.تجدر الإشارة إلى أن SLL ، محرك تخصيص رأس المال في Core’s Core ، قد حقق إيرادات تراكمية تزيد عن 190 مليون دولار أمريكي ، منها تمثل شركة Sparklend بنسبة 62 ٪ (حوالي 120 مليون دولار أمريكي) ، وأصبحت أكبر مصدر للدخل في النظام الإيكولوجي الشرارة.

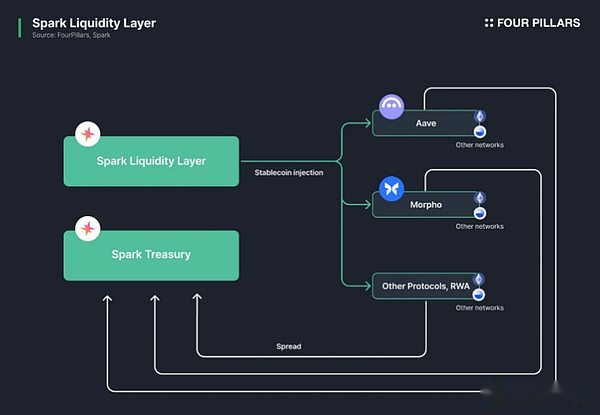

3.3 SLL (طبقة سيولة الشرارة): تخصيص رأس المال على السلسلة

3.3.1 آلية تشغيل SLL

SLL هو النظام الأساسي الذي يعرف Spark بأنه “Defi Active Capital Configurator”.إنه بمثابة محرك تخصيص رأس المال في سلسلة Spark ، ويحصل على سيولة منخفضة التكلفة من Sky وينشرها إلى سلاسل متعددة وبروتوكولات Defi متعددة.ستدفق العائدات التي تم إنشاؤها من خلال هذه عمليات النشر إلى خزينة Sky ، مما يعني أن SLL هو مصدر تمويل لعائدات USDS و Susds والمؤسسة الاقتصادية التي تدعم مدفوعات SSR.

SLL هو النظام الأساسي الذي يعرف Spark بأنه “Defi Active Capital Configurator”.إنه بمثابة محرك تخصيص رأس المال في سلسلة Spark ، ويحصل على سيولة منخفضة التكلفة من Sky وينشرها إلى سلاسل متعددة وبروتوكولات Defi متعددة.ستدفق العائدات التي تم إنشاؤها من خلال هذه عمليات النشر إلى خزينة Sky ، مما يعني أن SLL هو مصدر تمويل لعائدات USDS و Susds والمؤسسة الاقتصادية التي تدعم مدفوعات SSR.

لا تقتصر وظائف SLL على تخصيص رأس المال.يتكامل مع برنامج المراقبة خارج السلسلة لمراقبة حالة السيولة عبر السلسلة بشكل مستمر ، وأداء أرباح بروتوكولات Defi الخارجية ، ومستوى احتياطي Sky.بناءً على هذه المؤشرات ، ستقوم SLL تلقائيًا بإعادة توازن السيولة في الوقت الفعلي.على سبيل المثال ، إذا كانت زيادة الإيداع في PSM على السلسلة الأساسية لا تؤدي إلى توازن غير كافٍ من USDC ، فسيقوم النظام بسد USDC إضافي من الشبكة الرئيسية Ethereum من خلال CCTP ؛إذا كان هناك uSDC الخمول على شبكة Layer2 ، فسيتم سحب بعض الأموال وإعادة تشكيلها إلى الشبكة الرئيسية.

تعمل SLL من خلال ثلاثة مكونات أساسية:

قبو تكوين السماء:يعمل Vault كأداة ائتمانية تسمح للأجسام النجمية بما في ذلك Spark بإلقاء USDS مع ضمانات Sky.حاليا ، تم إصدار USDS (سابقا DAI) من خلال Spark Vault.ثم يتم استخدام هذه الأموال المكتسبة بتكلفة منخفضة من قبل SLL لتخصيص رأس المال الاستراتيجي عبر Defi.

Skylink:يدعم جسر السلسلة الأصلية التي طورتها Sky نقل USDs و Susds بين الشبكات المتصلة.هذا يسمح لـ SLL بإجراء عمليات نقل صناديق عبر السلسلة بسرعة وأمان دون الاعتماد على الوسطاء.لنقل stablecoins الخارجية مثل USDC ، يستخدم SLL بروتوكول نقل السلسلة المتقاطعة للدائرة (CCTP) لضمان توجيه السيولة الفعال.

Spark PSM:كما ذكرنا سابقًا ، تدعم وحدة استقرار مرساة الشرارة الفداء الفوري للانزلاق بين USDs و Susds و USDC على كل سلسلة.أثناء عملية إعادة التوازن ، يساعد SLL في إجراء تحويلات الأصول المتحيزة في الأسعار ، والحفاظ على استقرار المرساة وتقليل خسائر السيولة.

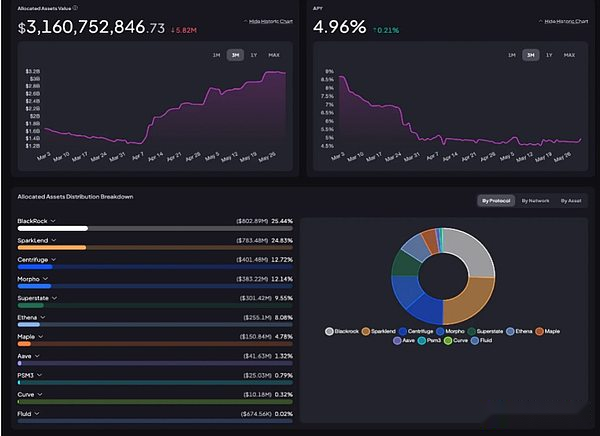

يستخدم Spark هذه البنية التحتية لنشر مليارات الدولارات بين بروتوكولات Defi المختلفة وأنواع الأصول.جميع عمليات النشر شفافة تمامًا ، ويمكن للمستخدمين عرض المعلومات في الوقت الفعلي مثل تكوين الأصول وقيمة قفل SparkLend الإجمالية وعائدات مستوى البروتوكول من خلال مركز بيانات Spark.

يستخدم Spark هذه البنية التحتية لنشر مليارات الدولارات بين بروتوكولات Defi المختلفة وأنواع الأصول.جميع عمليات النشر شفافة تمامًا ، ويمكن للمستخدمين عرض المعلومات في الوقت الفعلي مثل تكوين الأصول وقيمة قفل SparkLend الإجمالية وعائدات مستوى البروتوكول من خلال مركز بيانات Spark.

تظهر أحدث البيانات أن إجمالي تكوين سياسة Defi الحالي يتجاوز 3.1 مليار دولار أمريكي.من بينها ، تملك BlackRock (من خلال BUIDL) 800 مليون دولار أمريكي ، ويبلغ Sparklend 900 مليون دولار أمريكي ، حيث تمثل ترتيبًا رئيسيًا للتكوين الرئيسيين.يضخ Spark السيولة في BUIDL للحصول على دخل تأييد سندات الخزانة ، مع إنشاء دخل إضافي من خلال فائدة الإيداع على منصة الإقراض التي تعمل ذاتيا.

مصادر إيرادات SLL متنوعة للغاية: لا تعتمد على قناة واحدة ، ولكن يمكنها الجمع بين العوائد المستقرة للأصول الحقيقية مع استراتيجيات Defi الأصلية عالية العائد.في حقل RWA ، يوفر Spark سيولة لمنتجات الخزانة المميزة مثل Superstate و Mentrifuge و Maple. تولد هذه المواقف عوائد موثوقة بناءً على سندات الحكومة الأمريكية ؛ في مجال Defi ، تتعاون مع اتفاقيات مثل Ethena و Morpho و AAVE لمتابعة عوائد محتملة أعلى من خلال التعرض المباشر للأصول التي تولد المصالح الاصطناعية مثل SUSDE ، ومن خلال نشر الاستراتيجيات المعقدة لمقوات المورفو.

مكنت هذه الاستراتيجية متعددة الجوانب SLL من توليد إيرادات أكثر من 190 مليون دولار.من بينها ، يساهم Sparklend حوالي 62 ٪ ، مما يثبت أن Spark قد بنى محرك دخل داخلي لا يعتمد على البروتوكولات الخارجية.أصبح Morpho Vault ثاني أكبر مساهم مع عائد 29 ٪ ، والذي يتحقق من أداء Spark الفعال لـ “Defi Central Bank”.سوف يستكشف ما يلي كيف تتكامل Spark مع بروتوكول أوسع وتوسيع دوره في النظام البيئي.

4. كيف تقوم SLL بتعزيز النظام الإيكولوجي Defi

4.1 سوق إقراض اتفاقية AAVE متكاملة

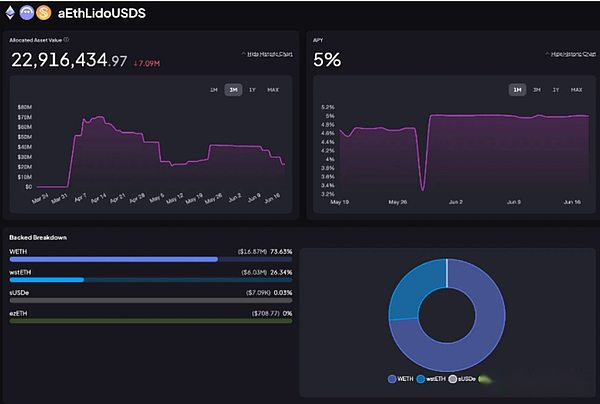

من خلال SLL ، توفر Spark سيولة USDS لسوق Lido Aave ، مما يتيح للمستخدمين الاقتراض والاقتراض بأصول مثل Weth و WSTETH كضمان. في هذه العملية ، يلعب Spark دور مقدمي السيولة ويكسب عائدات القروض. في الوقت الحالي ، يتم نشر ما يقرب من 20 مليون دولار من الأصول الرثيقة في سوق AAVE ، مما يولد إيرادات تراكمية قدرها 400،000 دولار أمريكي.

واحدة من المزايا الأساسية لتكامل SLL هي قدرتها على تثبيت معدلات الإقراض stablecoin بين سوق AAVE Core و Prime Market والسوق الأساسي.عند ارتفاع معدلات الإقراض في سوق معين ، تقوم SLL بإعادة تصميم السيولة ديناميكيًا لتضييق الاختلافات في أسعار الفائدة.لا تعمل هذه الآلية على تحسين القدرة على التنبؤ واستقرار أسعار الفائدة ضمن النظام الإيكولوجي لـ AAVE ، ولكنها تسمح أيضًا لـ Spark بالحصول على عوائد مستدامة من خلال إمدادات السيولة النشطة.

4.2 سوق إقراض بروتوكول مورفو متكامل

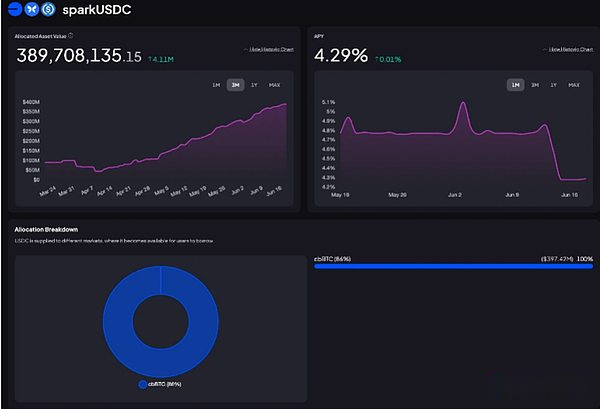

يستخدم Spark بروتوكول Morpho لزيادة فوائد إمدادات السيولة. يتم حقن السيولة مباشرة في قبو Metamorpho لبناء سوق إقراض متنوع.حاليًا ، تم إيداع ما يقرب من 400 مليون دولار أمريكي و 500 مليون دولار أمريكي DAI في قبو يديره الشرارة.

يتم تكوين معظم سيولة USDC إلى سوق CBBTC/USDC ، ويمكن للمستخدمين استعارة USDC باستخدام CBBTC (Coinbase مغلفة BTC).من خلال هذا السوق ، حصلت Spark على إيرادات من USDC التي تنشرها ، مما يولد حوالي 1.5 مليون دولار من الإيرادات على مدار العام الماضي.

يتم تكوين معظم سيولة USDC إلى سوق CBBTC/USDC ، ويمكن للمستخدمين استعارة USDC باستخدام CBBTC (Coinbase مغلفة BTC).من خلال هذا السوق ، حصلت Spark على إيرادات من USDC التي تنشرها ، مما يولد حوالي 1.5 مليون دولار من الإيرادات على مدار العام الماضي.

يتم نشر سيولة DAI على منصة الإقراض في Morpho Morpho Blue ، والتي تعمل مع PT-USDs القائمة على Pendle والأصول الأخرى التي تعتمد على إيثينا.مع هذا التكوين ، يمكن للمستخدمين استعارة DAI باستخدام USDE أو SUSDE كضمان.نظرًا لأن Ethena يوفر إيرادات لـ USDE من خلال استراتيجيات التحوط في دلتا وإرجاع RWA ، فإن هذا الاقتران يمكن أن يخلق استراتيجيات إيرادات متنوعة لـ DAI.تكسب Spark إيرادات الاقتراض من خلال دعم تجمعات الرهن العقاري عالية الغلة هذه ، وتولد المواقف ذات الصلة إيرادات تراكمية تبلغ حوالي 50 مليون دولار.

في Morpho Blue’s Ethena Integration Market ، يقبل Spark الرموز الرئيسية لـ Pendle (PT-SUSDE و PT-USDE) كضمان وتوفر سيولة DAI وفقًا لذلك.تم إنشاء هيكل الإقراض هذا بواسطة Spark لتخصيص DAI لتشغيل مواقع Sky من خلال صناديق Sky (كما هو موضح في منشور الحوكمة) ، مما يسمح للمستخدمين باستعارة DAI مع القروض العقارية PT-SUSDE والحصول على ضمانات دخل ثابت لتحقيق إقراض رأس المال الفعال.

تتيح هذه الاستراتيجية للمستخدمين كسب دخل مفعول من SUSDE ، والحصول على دخل ثابت محسن من خلال PT ، مع فتح السيولة الإضافية لعمليات الاستفادة.بالنسبة إلى Spark ، يعمل هذا النهج على تحسين مرونة تخصيص رأس المال ويؤدي إلى تحسين عوائد مستوى البروتوكول.

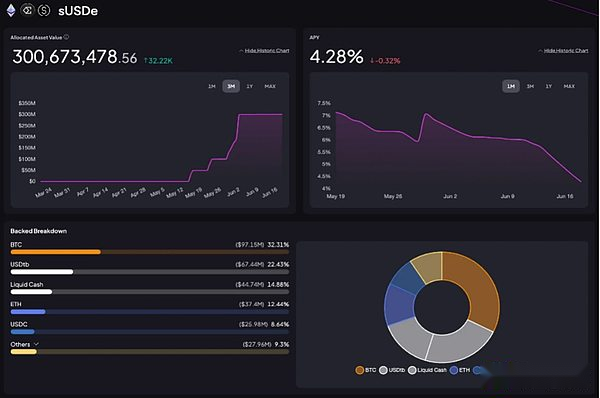

4.3 القابضة المباشرة لأصول إيثينا

تقوم Spark بتوسيع مقتنياتها المباشرة في USDE و SUSDE من Ethena من خلال SLL. تخطط الاتفاقية لتخصيص ما يصل إلى 1.1 مليار دولار من الأموال لهذه الاستراتيجية ، ويحمل حاليًا حوالي 300 مليون دولار في أمريكي و SUSDE في Capital Configurator.حققت هذه الأصول ذات العائد المرتفع متوسط معدل عائد سنوي بنسبة 18 ٪ في عام 2024 ، وستعمل مع المقتنيات الحالية مثل USDC و USDS و SUSDS لزيادة العائد الإجمالي لـ SLL.

على عكس التعرض غير المباشر من خلال أسواق الإقراض مثل Morpho ، تتيح هذه الاستراتيجية Spark الحصول مباشرة على توزيع أرباح Ethena دون مشاركة وسيطة.هذا يسمح لـ Spark بتقليل التبعيات الخارجية بشكل كبير مع زيادة العوائد المحتملة.اعتبارا من الآن ، أنتجت الاستراتيجية حوالي 1.5 مليون دولار من العائدات التراكمية.

5. كيف تبني سبارك خندق

كما هو موضح أعلاه ، قامت Spark ببناء مركز مالي موحد من خلال Sparklend و SLL ، وحل القيود المفروضة على البنوك التقليدية وأسواق عملات Defi التقليدية.ولكن من أين يأتي خندق سبارك التنافسي؟تكمن الإجابة في علاقة التكامل العميق مع Sky ، وصالحها التنافسي المتمثل في توليد الاهتمام ، وكفاءتها التشغيلية التي تحققت من خلال SLL.

5.1 الأموال منخفضة التكلفة على أساس SSR

تنبع نقاط القوة الأساسية لـ Spark من قاعدة رأس المال الضخمة في Sky وهيكل التمويل منخفض التكلفة الذي توفره.اعتبارًا من الآن ، تمتلك Sky حوالي 11 مليار دولار أمريكي من الأصول المضمونة ، والتي تقابل 8.3 مليار دولار أمريكي من التزامات USDS ، مع الحفاظ على نسبة مفرطة في الجمعية تبلغ حوالي 131 ٪.هذا يعني أن هناك 2.7 مليار دولار أمريكي في الأصول الجانبية الزائدة ، والتي لا تعزز فقط المتانة المالية للنظام الإيكولوجي للسماء ، ولكنها توفر أيضًا أساسًا للتشغيل الرأسمالي للهيئات النجمية مثل Spark.

يتم تخصيص هذه الصناديق منخفضة التكلفة من Sky بكفاءة في Sparklend و SLL.يوفر SparkLend أسعار فائدة ثابتة ثابتة من خلال SSR ، ووضع الأساس للاحتفاظ بالمستخدمين على المدى الطويل ؛ في حين أن SLL تتيح Spark لتشغيل المكونات ذات الكفاءة الرأسمالية العالية للغاية وتعتمد على أي سيولة خارجية تقريبًا.

يتم إرجاع الدخل الناتج عن معدل اختلاف العائد والتعرض لتوليد الأصول اللامع إلى وحدة SSR في Sky كعمود مالي ، ويتم الاحتفاظ الجزء الآخر كإيرادات اتفاق.يتيح هذا الهيكل شرارة الحفاظ على تكاليف رأس المال إلى الحد الأدنى مع الحفاظ على قاعدة دخل مستقرة ، والتي لها مزايا أساسية في الاستدامة وكفاءة الأصول مقارنة ببروتوكولات Defi التقليدية.

5.2 حلقة للأمام بين Susds و Sparklend

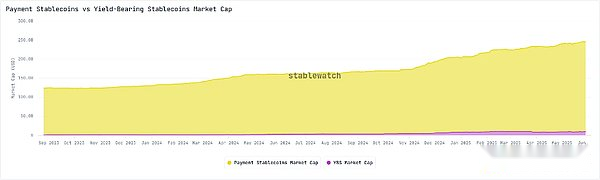

أصبحت stablecoins المولدة في الفائدة أداة فعالة لتحسين كفاءة رأس المال لسوق StableCoin.منذ نهاية عام 2023 ، نما السوق بسرعة ، بمقياس يبلغ حوالي 10 مليارات دولار أمريكي اعتبارًا من الربع الثاني من عام 2025 ، وقد تضاعفت قيمتها السوقية تقريبًا في العام الماضي.

في هذا المجال المتنامي بسرعة ، يُظهر Sky’s Susds قدرة تنافسية قوية في توزيع الإيرادات.وفقًا لبيانات RactableWatch ، خصصت SUSDS أكثر من 82 مليون دولار من الإيرادات حتى الآن ، في المرتبة الثانية بعد ترتيب دخل الدفع التراكمي.

العامل الرئيسي وراء هذا الأداء هو القدرة التنافسية لسعر الفائدة في سكاي.عادة ما يتم الحفاظ على العائد السنوي الذي توفره SUSDS في حدود 5 ٪ إلى 8 ٪ ، وهو ما يشبه متوسط مستوى العائد بنسبة 6 ٪ من SUSDE خلال نفس الفترة.يستمر سعر الفائدة الجذاب هذا في دفع الطلب على إيداع Susds ، وبالتالي تحسين الهيكل المالي لشركة Spark.

5.2.1 تحسين السعة الرأسمالية من خلال طلب سوسدز

Susds هو رمز توليد الاهتمام الذي حصل عليه المستخدم بعد إيداع USDs في SSR.مع نمو طلب Susds ، يتم إيداع عدد أكبر من الولايات المتحدة في SSR ، مما دفع وزارة المالية في Sky لتوسيع حجم أصولها وزيادة إصدار SDS.بعد توسع وزارة المالية ، يمكن أن توفر Sky Spark المزيد من الأموال منخفضة التكلفة ، مما يعزز إمكانيات الإقراض القائمة على SSR في Spark.يتيح هذا الأساس SparkLend توفير معدلات الاقتراض أقل من مستوى السوق ، وتوحيد ميزة سعر الفائدة التنافسية.

5.2.2 توسيع الطلب على شرارة من خلال الرهن العقاري Susds

يقبل SparkLend Susds كضمان ، مما يسمح للمستخدمين بالحصول على عوائد SSR بشكل مستمر مع الحفاظ على سيولة الأصول.هذه الميزة المزدوجة للدخل والسيولة تشكل حافزًا قويًا لاستخدام Sparklend.

عندما يحفز SparkLend المستخدمين على قروض الرهن العقاري مع Susds ، ويدرك Susds فعاليته من خلال Sparklend ، يتم تشكيل حلقة مغلقة من التعزيز المتبادل.الزيادة في Sansusds للمستخدم ترفع القيمة الإجمالية لضرب الشرارة ، وبالتالي توسيع قدرة الإقراض الاتفاقية ، مما يتيح SparkLend لإصدار المزيد من القروض وتوليد المزيد من الإيرادات.

في نهاية المطاف ، قامت آلية التغذية المرتدة التي تشكلت بين Susds و Spark ببناء دورة فاضلة: وسعت المزيد من رواسب Susds وزارة التمويل الخاصة بـ Scards ، وتحسين قدرة Spark على الحصول على أموال منخفضة التكلفة ، وتمكين شرارة الشرارة من توفير أسعار فائدة مزيد من القروض تنافسية ، وزيادة استخدام الأموال ، وزيادة إيرادات الاتفاق.بعد أن تتدفق هذه العوائد إلى SSR ، يمكن أن توفر معدل عائد سنوي أكثر جاذبية ، مما يحفز مزيد من الطلب على SUCDS ويكمل الحلقة المغلقة للدورة.

5.3 التوازن بين العائدات العالية والمخاطر المنخفضة للديلي والتمويل التقليدي

مع تكامل الأصول في العالم الحقيقي (RWA) وأصول التشفير مع الأنظمة المالية التقليدية ، تستمر الحدود بين Defi و Tradfi في الاختفاء.تهدف Spark إلى تحقيق الأهداف المزدوجة المتمثلة في العوائد العالية والمخاطر المنخفضة من خلال موازنة العائدات الأصلية Defi مع عائدات RWA الأساسية.

5.3.1 الدخل الأصلي Defi

في مجال سوق المال ، أصبح Aave مشاركًا مهمًا ؛ كما قدمت إيثينا بقوة في مسار StableCoin الحاملة للمصالح.كيف تتنافس سبارك؟ يعتمد استراتيجية تعتمد على تكوين رأس المال لتجنب المواجهة المباشرة.

في الوقت الحاضر ، يظهر Defi بشكل متزايد خصائص “Defi الدهون” – يركز البروتوكول أكثر على تحسين القدرة على التوافق.تتكيف الشرارة مع هذا الاتجاه من خلال SLL: حقن السيولة في قبو مثل Morpho ، تحصل مباشرة على الأصول التي يتم توليدها على الاهتمام من البروتوكولات مثل Ethena ، والاتصال استراتيجيا بتجمع السيولة العميقة في Aave وقاعدة مستخدم ضخمة.لقد أدت هذه الاستراتيجية المتعددة القنوات إلى تحسين كفاءة رأس المال لشركة Spark بشكل كبير.

5.3.2 RWA الدخل

في حين أن طبيعة المصدر المفتوح لـ Defi تسمح بنسخ الكود بسهولة ، فإن أكثر الخنادق الوعرة تأتي من مزايا غير برمجة.هذا هو بالضبط التكامل العميق للشرارة مع التمويل التقليدي – قد تكرر البروتوكولات الأخرى البنية التقنية ، ولكن من الصعب تكرار هيكل إيراداتها.

برنامج Spark’s Tokenization Grand Prix دليل على ذلك.تمثل الخطة علامة فارقة مهمة في دمج Defi و Tradfi: وعدت Sky باستثمار ملياري دولار لشراء أكثر منتجات الخزانة الأمريكية قصيرة الأجل تنافسية ، وتجتذب في نهاية المطاف مقترحات من 39 مؤسسة بما في ذلك BlackRock و Janus Henderson و Superstate ، وما إلى ذلك.

الأصول التي اكتسبتها Sky هي كلها منخفضة التنقل ، وارتفاع السيولة على المدى القصير في الولايات المتحدة ، وتلبية متطلبات تنظيم الأوراق المالية الأوروبية والأمريكية.وقد بنى ذلك إطارًا للامتثال للأموال المؤسسية لدخول Defi وعزز القدرات الدفاعية للاستقرار والسيولة لـ USDs لفترة طويلة.

تكمن ميزة Spark الأساسية في دمج استراتيجية الإرجاع المرنة لـ Defi مع استقرار RWA من خلال SLL: من ناحية ، فإنه يحسن العائدات من خلال التفاعل مع بروتوكولات Defi الخارجية ، ومن ناحية أخرى ، فإنه يقلل من التقلبات عن طريق تخصيص الأصول الحقيقية مثل روابط الخزانة الأمريكية.في هذه العملية ، أعادت Spark تعريف العلاقة بين Defi والتمويل التقليدي-تفكيرها كطيف “مستقر” من الاستمرارية بدلاً من مجالين للفصل.

6. تطور سبارك المستقبلي

يعد اتجاه تنمية Spark واضحًا للغاية: فهو يهدف إلى أن يصبح محرك الدخل الأكثر رائحة في مجال Defi ، وهو ملتزم بوضوح باختراق عدم كفاءة وعتامة الصناعة المصرفية التقليدية والقيود المقيسة لسوق العملات التقليدية.

على الرغم من أن استراتيجية Spark قد لا تكون جديدة للوهلة الأولى ، إلا أنها حققت أسعار فائدة تنافسية وعائدات مستقرة عن طريق تقليل التكاليف الرأسمالية وإدارة الأصول المولدة بدقة.الأهم من ذلك ، أن الجمع بين التمويل على نطاق واسع توفره SSR ونموذج Capital Configurator الذي يمتد Defi/Tradfi قد شكل خندقًا هيكليًا يصعب تكراره.مع استمرار هجرة سوق رأس المال إلى السلسلة ، من المحتمل جدًا أن تتطور Spark إلى مركز رأس المال على السلسلة.مسار التنمية هذا يستحق الاهتمام المستمر.