المؤلفون: تشانغ جيكيانغ ، وو يوهانغ

عملة مستقرةيدخليطوركما تغير الممر السريع للأمر المالي في العالم وتأثيرهكن محور اهتمام السوق.نظرًا لأن المحور الأساسي الذي يربط التمويل التقليدي والنظام الإيكولوجي للتشفير ، فإن StableCoins يوفر وسيلة معاملة رئيسية للدفع والتسوية ، والتحويلات عبر الحدود ، و Defi (التمويل اللامركزي) وغيرها من السيناريوهات. ومع ذلك ، أثارت آلية التشغيل الخاصة بها أيضًا مناقشات متعمقة حول قضايا السوق مثل استقرار القيمة وتأثير مخاطر النظام المالي وتأثير النظام النقدي والقدرة على التكيف التنظيمي.ضد هذه الخلفية ، هذا المقالركز على منطق التشغيل وسيناريوهات التطبيق والتأثير المحتمل لـ StableCoins ، وزيادة تحليل تأثيرها المحتمل وإعادة تشكيلها على تطور النظام النقدي وتطوير النظام الإيكولوجي المالي.

النقطة الأساسية

الإبلاغ عن النقاط الأساسية

على خلفية المخاطر البارزة للنظام النقدي التقليدي ، والتغيرات العميقة في الترتيب العالمي ، والتكرار المتسارع للتقنيات الجديدة ، يجب إعادة النظر في هيكل النظام النقدي الدولي.كجسر لعملة FIAT للامتداد إلى مجال العملة المشفرة ، تتمتع StableCoins بخصائص مزدوجة من العملة المشفرة blockchain وعملة FIAT ، وتشكيل سيناريوهات تطبيق متنوعة في تداول العملة المشفرة ، وتخزين القيمة و Defi. لا ينعكس تطورها فقط في دورها في القيادة في المنبع والمتوسط واليأس من البيئة الصناعية ، ولكن لها أيضًا تأثير عميق على النظام النقدي الدولي وشبكة الدفع العالمية والنمط البيئي المالي. في الوقت الحاضر ، تتنافس البلدان بشدة في هذا المجال. كان لهذا التحول في سياسة الولايات المتحدة تأثير كبير على السوق العالمية. اختارت الصين الاستجابة بمسار السياسة من طيار الصين-هونغ كونغ و RMB الرقمي.

نظرة عامة على StableCoin

StableCoins هي الجسر المشتق من العملة Fiat إلى مجال العملة المشفرة ، وله خصائص مزدوجة لعملات التشفير blockchain والعملة FIAT.هناك مجموعة متنوعة من العملات المستقرة ، بما في ذلك نوع احتياطي العملة Fiat ، ونوع الرهن العقاري Asset Crypto ، ونوع الخوارزمية ونوع السلعة.من بينها ، يكون نوع الرهن العقاري للعملة فيات أكبر مقياس ، وخاصة USDT و USDC. يعتمد إصدار StableCoins على تكنولوجيا blockchain ولديه مبدأ الترسيب “1: 1” ، والحضانة ، والفداء والدمار ، والتحكيم الثانوي ، وتوجيهات الحوافز وقواعد الإصدار الأخرى ، مما يجعله في الاعتبار الخصائص المزدوجة للعملة المشفرة والمعملة الفاتحة التقليدية بشكل كبير.ومع ذلك ، تجدر الإشارة إلى أن آليات الإصدار وتكنولوجيا blockchain هي أيضًا مصادر مخاطرها المحتملة.

فرز السلسلة الكامل stablecoin

سوف يلعب تطوير StableCoins دورًا مهمًا في تعزيز تطوير وتغيير المنبع والمتوسط والميداني لسلسلةها الصناعية.من منظور المنبع ، تستفيد مؤسسات إصدار Stablecoin بشكل مباشر ، ومصداقية المصدرين وتصميم الآلية وأصول الاحتياطي هي العناصر الأساسية التي تحدد قيمة stablecoin. من منظور Midstream ، تعد البورصات والبنية التحتية blockchain العقد الرئيسية التي تدعم تداول stablecoins.نموذج الربح للتبادلات متنوع نسبيًا ، ويتطور نموذج تعاون الوسيط للأوراق المالية والبورصات التقليدية بسرعة.من منظور المصب ، تطور دور stablecoins من “رقائق الإفراط في المساعدة داخل البورصة” إلى البنية التحتية المالية متعددة الأبعاد ، وخاصة إنشاء نظام بيئي للتمويل اللامركزي (DEFI) هو اتجاه التطبيق الأكثر واعدة في المجلس.

زخم وآفاق تطوير stablecoin

على مستوى الطلب على الماكرو ، أنشأ ارتفاع تداول التشفير ، والمدفوعات التقليدية غير الفعالة عبر الحدود ، وقيمة التخزين ، والإدارة المالية ، بشكل مشترك آفاق السوق في Stablecoins. على المستوى الإستراتيجي الوطني ، كان لهذا التحول في السياسة الأمريكية تأثير كبير على القيادة على العالم.قامت البلدان بصياغة أطر عمل استراتيجية وتنظيمية بناءً على اعتبارات مثل السيادة النقدية والقدرة التنافسية المالية ، وسحبت stablecoins من “المنطقة الرمادية” إلى “Express Legal”.اختيار الصين يستحق الاهتمام به.

من ناحية ، من الصعب تنفيذ RMB stablecoin والذهاب إلى السلسلة العامة ، وتطوير RMB Stablecoin في الخارج هو مفتاح كسر الجمود.تم فتح اللوائح الحالية ذات الصلة واختبار صندوق الرمل في هونغ كونغ ، الصين ، ويمكن إجراء مزيد من الاختبارات لـ RMB stablecoins في المستقبل.من ناحية أخرى ، تم تطوير مدفوعات الهواتف المحمولة في الصين بشكل جيد ، وليس هناك العديد من السيناريوهات المعمول بها لـ StableCoins. من الممكن الاستمرار في تسريع تطوير RMB الرقمي.

التأثير الكلي لتطوير stablecoin

تأثير تطوير stablecoin على النظام النقدي العالمي ، الأعمال المصرفية والسيولة تظهر تدريجيا. أولاً ، سيؤثر تطوير StableCoins على النظام النقدي العالمي ، وقد يحقق هيمنة الدولار الأمريكي التوسع على السلسلة بمساعدة StableCoins.تم تعزيز آلية النقل الجهازية لأزمة الديون الأمريكية مرة أخرى ، لكن الانفتاح التكنولوجي يفتح أيضًا نافذة للتطوير متعدد الأقطاب ؛ ثانياً ، سيكون لتطوير StableCoins تأثير كبير على الأعمال المصرفية والتمويل عبر الحدود ، وبالتالي إضعاف كفاءة انتقال السياسة النقدية وقدرة مراقبة رأس المال الوطنية ؛ ثالثًا ، سوف يعزز نضج نظام StableCoin التطور المتسارع للتمويل اللامركزي (DEFI) ، وبالتالي تعزيز هجرة الخدمات المالية التقليدية إلى مجال التشفير ؛رابعًا ، يختلف تأثير تنمية StableCoin على السيولة بشكل كبير بين الولايات المتحدة والبلدان غير الأمريكية.

تحذير المخاطر: مخاطر العملة والسيادة المالية ، والقيود التنظيمية التي تفرضها البلدان في سلسلة صناعة العملة المستقرة ، والعملات المشفرة العيوب الفنية.

نص

منذ عام 2024 ، أطلقنا على التوالي سلسلة من التقارير حول “المنطق السفلي للعصر الجديد” ، مع التركيز على ثلاث قضايا عصر رئيسي: ديون الولايات المتحدة المستمرة ، وإعادة بناء النظام العالمي ، وثورة الذكاء الاصطناعي.تحدد القضايا الرئيسية الثلاث بشكل مشترك إطار حقبة جديدة – تضخم الديون الأمريكية يضعف مرساة الائتمان العالمية ، وقد أدى إعادة تشكيل النظام الدولي إلى تفاقم عدم اليقين الخارجي ، وقد أعادت ثورة الذكاء الاصطناعي بناء بنية العرض والطلب على شكل الإنتاجية.

كجزء مهم من إعادة بناء النظام العالمي ، يخضع النظام المالي أيضًا لتغييرات في صنع الحقبة. من بينها ، اجتذب StableCoins الكثير من الاهتمام مؤخرًا.الاقتصادات الرئيسية في العالميجبحركات المجال المتكررة:

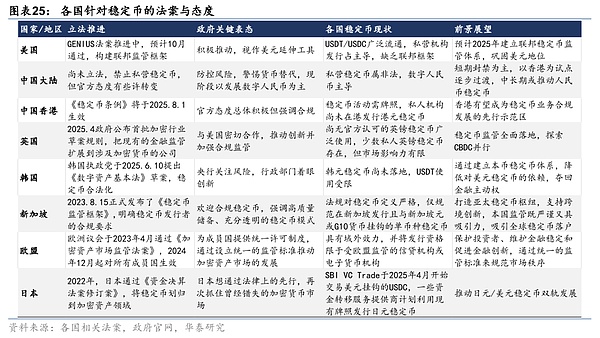

1)الولايات المتحدة الأمريكية:على مستوى السياسة ، أقرت لجنة الخدمات المالية في مجلس النواب الأمريكية القانون المستقر لعام 2025 في أبريل ؛ صدر قانون العبقري من قبل مجلس الشيوخ في يونيو ، مما دفع stablecoins إلى عصر التنظيم الموحد الفيدرالي.

على مستوى السوق ، انضم MasterCard إلى MoonPay لإطلاق خدمة بطاقة دفع StableCoin في مايو ، وأطلق Visa في وقت واحد طيار تسوية Stablecoin في ست دول أمريكا اللاتينية ؛ تم إدراج Circle ، مُصدر USDC Stablecoin بنجاح في سوق الأوراق المالية الأمريكية في يونيو ، ليصبح أول مؤسسة لإصدار Stablecoin السائدة.بالإضافة إلى ذلك ، يستكشف عمالقة تكنولوجيا البيع بالتجزئة مثل Walmart و Amazon حلولًا فعليًا لإصدار stablecoins الخاصة بهم.

2) هونغ كونغ ، الصين:أقر المجلس التشريعي في هونغ كونغ ، الصين ، “مشروع قانون Stablecoin” في مايو ، حيث أنشأ نظامًا تنظيميًا مرخصًا لـ StableCoins التي ترتكز عليها العملات المالية (من المتوقع أن تصبح اللوائح الجديدة مفعلة في نهاية العام) ، لتصبح نموذجًا لإصدار Stablecoin والإشراف على التوفيق في منطقة ASIA-Pacific.على مستوى السوق ، قال كل من ANT International و ANT Digital Technology إنهما سيتقدمون بطلب للحصول على تراخيص إصدار Stablecoin في هونغ كونغ (وسنغافورة) ، الصين ، لتسريع تطبيق Blockchain و Stablecoin Technology على المدفوعات عبر الحدود وسيناريوهات إدارة الصناديق.

3) البر الرئيسي الصيني:في 18 يونيو ، ذكر حاكم البنك المركزي بان غونغشنغ StableCoins لأول مرة في منتدى Lujiazui 2025. “مع تحسن الكفاءة والتحضير التكنولوجي ، يُقترح RMB الرقمي و stablecoins كبدائل ممكنة للتسوية عبر الحدود … لكن التكنولوجيا الرقمية قد كشفت عن نقاط ضعف أنظمة الدفع عبر الحدود التقليدية ، والتي تعتبر غير فعالة ومتعرضة للمخاطر الجيوسياسية.”

4)أوروبا& amp ؛المملكة المتحدة:في 28 مايو ، أصدرت هيئة السلوك المالي في المملكة المتحدة (FCA) مقترحات تنظيمية حول إصدار STABLECOIN وحضانة أصول التشفير.في 21 يونيو ، أصدرت اللجنة التنظيمية في صناعة لوكسمبورغ المالية ترخيصًا لتنظيم سوق أصول التشفير (MICA) إلى Coinbase ، مما يسمح بتقديم خدمات التشفير المتوافقة في جميع أنحاء الاتحاد الأوروبي.أصبح Coinbase أول تبادل أمريكي للحصول على ترخيص MICA.

عملة مستقرةيدخليطوركما تغير الممر السريع للأمر المالي في العالم وتأثيرهكن محور اهتمام السوق.نظرًا لأن المحور الأساسي الذي يربط التمويل التقليدي والنظام الإيكولوجي للتشفير ، فإن StableCoins يوفر وسيلة معاملة رئيسية للدفع والتسوية ، والتحويلات عبر الحدود ، و Defi (التمويل اللامركزي) وغيرها من السيناريوهات.ومع ذلك ، أثارت آلية التشغيل الخاصة بها أيضًا مناقشات متعمقة حول قضايا السوق مثل استقرار القيمة وتأثير مخاطر النظام المالي وتأثير النظام النقدي والقدرة على التكيف التنظيمي.ضد هذه الخلفية ، هذا المقالركز على منطق التشغيل وسيناريوهات التطبيق والتأثير المحتمل لـ StableCoins ، وزيادة تحليل تأثيرها المحتمل وإعادة تشكيلها على تطور النظام النقدي وتطوير النظام الإيكولوجي المالي.

تطور النظام النقدي الدولي وميلاد stablecoins

قبل مناقشة StableCoins رسميًا ، قد ننظر إلى الوراء.بالنظر إلى التاريخ ، وراء كل تغيير كبير في النظام النقدي هو نتيجة لتبادل نقاط الألم في العصر ودفعة الابتكار.تاريخيةيمكن لتطور نموذج العملةإنه ببساطة يتلخص في:العملة المادية→العملة المعدنية→العملة الورقية(تداول نظير إلى نظير)→ائتمانعملة(محاسبة مزدوجة)→رقمعملة. لقد مرت السمات النقدية بثلاثة مستويات من تكرارات “الطبيعة” → “تأييد الائتمان” → “التكنولوجيا” ، وخلفها هو التغيير من الاقتصاد الطبيعي إلى اقتصاد السوق إلى العصر الرقمي. ولادة StableCoins هي أيضًا نتيجة للآثار المشتركة لمرحلة التنمية الاقتصادية والتقدم التكنولوجي.

لفترة طويلة في الماضي ، كان المعيار الذهبي نظام عملات شائع في العالم ، وتنشأ العملة أكثر من السمات الطبيعية.أوائل القرن التاسع عشروكانت بريطانيا أول من أكمل الثورة الصناعية وإنشاء المعيار الذهبي.ربط قانون Gold Standard الجنيه بالذهب ، مما يشكل نظامًا نقديًا دوليًا مع الذهب كمعيار القيمة.ومع ذلك ، بعد الحرب العالمية الأولى ، ارتفعت النفقات العسكرية للدول الأوروبية ، وقد أدى تبادل الذهب للأسلحة إلى انخفاض كبير في احتياطيات الذهب في مختلف البلدان ، ولم يتمكنوا من الحفاظ على تبادل العملة للذهب بموجب المعيار الذهبي.خلال الكساد الكبير من عام 1929 إلى عام 1933 ، قامت البلدان بفصل عملاتها تمامًا من الذهب ، مما أدى إلى مشاكل مثل التضخم المفرط ، وتأخر الديون الحكومية ، والفوضى التجارية الناجمة عن عملية التحرير الذاتي لسعر الصرف.هذا ما كشف عن عدم وجود مرونة واستقرار نظام المعيار الذهبي ، الذي جلب صعوبات كبيرة لإعادة بناء الدول الأوروبية بعد الحرب وكان من الصعب التكيف مع احتياجات التنمية للاقتصاد الحديث.لحل هذه المشكلات ، اقترحت البلدان عشية نهاية الحرب العالمية الثانية إنشاء آلية تعاون نقدية دولية “مستقرة”.

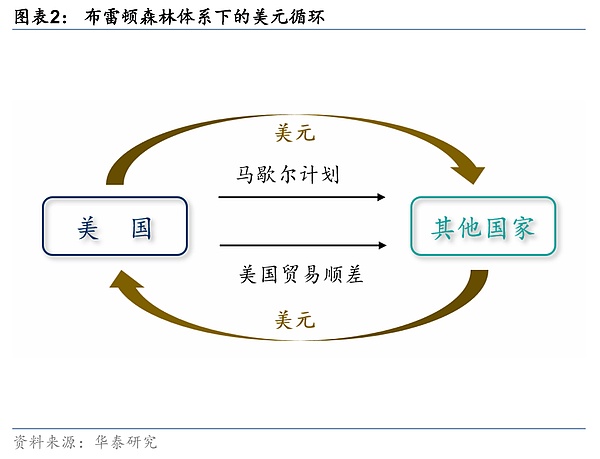

كان نظام بريتون وودز الذي تلا ذلك يعتمد على دولارات الولايات المتحدة وتعاون معصندوق النقد الدوليومكررمع بنية نظام سعر الصرف الثابت ، بدأت العملة في البداية تُمنح سمات قانونية ، لكنها لا تزال تعتمد بشكل كبير على الذهب.اثنينبعد الحرب ، قفزت الوضع الاقتصادي والسياسي والعسكري والعسكري والجوانب الأخرى في الولايات المتحدة بشكل كبير. يقوم نظام Bretton Woods بتثبيتها بالدولار الأمريكي بالذهب بسعر ثابت قدره 35 دولارًا للأوقية ، ويتم ربط عملات مختلف البلدان بالدولار الأمريكي.هذا يعتمد على دورة الدولار مع “ناتج رأس المال بالدولار + فائض التجارة الأمريكي” باعتباره جوهر: تستثمر الولايات المتحدة وتصدير الدولارات الأمريكية من خلال خطة مارشال وخطة دودج ، ثم تصدر البضائع إلى البلدان الأجنبية بناءً على قاعدتها الصناعية وعوائدها إلى الدولار الأمريكي من خلال فائض التجارة. أنهت دورة الدولار التي تشكلت بهذه الطريقة نقطة العملات الأجنبية الدولية الفوضوية والتجارة الخارجية قبل الحرب العالمية الثانية ، وعززت بشكل كبير استرداد وتطوير الاقتصاد بعد الحرب.

ومع ذلك ، مع الانتهاء من أعمال إعادة الإعمار بعد الحرب ، والتقدم في بناء المجتمع الأوروبي وصعود اليابان ، تم تحويل الصناعات الأمريكية تدريجياً من قبل بلدان أخرى وانقلت من بلد فائض تجاري إلى بلد عجز تجاري.تم حظر دورة الدولار الأمريكي الذي يعود إلى الولايات المتحدة من خلال فائض تجاري ، وتستمر تداول العملة في الخارج في الفيضان ، مما يجبر أصحاب العالم على إعادة الدولار الأمريكي للحفاظ على قيمة العملة من خلال التبادل من أجل الذهب ، مما يؤدي أيضًا إلى استمرار محميات الذهب الأمريكية (أي “مشكلة Triffen”.بحلول عام 1965 ، انخفضت احتياطيات الذهب الاحتياطي الفيدرالي إلى 60 ٪ من المراحل المبكرة من نظام بريتون وودز. مع استمرار توازن العجز في المدفوعات ، إلى جانب وصول “الركود الكبير” في الولايات المتحدة ، لم تعد القوة الاقتصادية الأمريكية كافية لدعم تشغيل النظام. في عام 1971 ، أعلن الرئيس الأمريكي نيكسون عن تعليق تبادل الدولارات الأمريكية والذهب ، وانهار نظام بريتون وودز. في عام 1973 ، عقدت تسع بلدان في السوق الأوروبية المشتركة اجتماعًا في باريس ووصلت إلى اتفاقية “سعر الصرف العائم”. في هذه المرحلة ، تم التخلي عن نظام سعر الصرف الثابت من قبل الاقتصادات الرئيسية.

بعد تفكك نظام بريتون وودز ، كان الصندوق النقدي الدولي1972في عام 2019 ، تم إنشاء لجنة خاصة لدراسة إصلاح النظام النقدي الدولي وأجرت العديد من المناقشات ، وأخيراً1976يمثل ختام “اتفاق جامايكا” في عام 2019 ولادة الجيل الثاني من نظام بريتون وودز.يحتوي النظام الجامايكي على إصلاحان رئيسيان: أحدهما هو تأكيد تقنين سعر الصرف العائم ، ويمكن للدول الأعضاء أن تقرر نظام سعر الصرف بمفردها ؛ والآخر هو إلغاء السعر الرسمي للذهب ، وتنفصل العملات في مختلف البلدان بشكل أساسي من سعر الذهب.أنشأ نظام الجامايكي نظامًا بالدولار الأمريكي يعتمد على ائتمان الولايات المتحدة نفسها.انتقل الأساس النقدي للنظام النقدي الدولي رسميًا من المعيار المادي إلى معيار الائتمان السيادي ، والعملة لها أهمية قانونية رسمية.قامت الولايات المتحدة بنجاح بترويج تجارة النفط الخام بالدولار الأمريكي ، مما زاد من تعزيز هيمنة الدولار الأمريكي.

على الرغم من أن النظام الجامايكي قد حل إلى حد كبير العيوب المؤسسية للمعيار الذهبي السابق وسعر الصرف الثابت ، إلا أنه كشف أيضًا عن بعض العيوب.على سبيل المثال ، بموجب نظام سعر الصرف العائم ، يكون تجاوز سعر الصرف معرضًا للحدوث ، ومن المحتمل أن تسبب تقلبات سعر الصرف في أزمة رصيد المدفوعات.علاوة على ذلك ، لا تزال “مشكلة triffen” موجودة بموجب نظام الائتمان النقدي: تصدر الولايات المتحدة الدولار الأمريكي من خلال العجز التجاري وشراء البضائع من الخارج ، ثم تعيد الدولار الأمريكي عن طريق إصدار سندات الخزانة لاستيعاب الاستثمار في الخارج ، في حين تستمر الالتزامات الأجنبية في تجميع وتهتز الائتمان على المدى الطويل للدولار الأمريكي.خاصة تحت تأثير الأحداث مثل أزمة الرهن العقاري الفرعية ، تم تضخيم عيوب نظام الدولار الأمريكي القياسي.

أطلقت صندوق النقد الدولي أيضًا حقوق الرسم الخاصة (SDR) ، حيث أنشأت أصل احتياطي دولي تكميلي لتعويض أوجه القصور في نظام الدولار الأمريكي. ومع ذلك ، في الممارسة العملية ، لا يزال هناك العديد من العيوب مثل آليات التوزيع ، وآثارها الفعلية محدودة للغاية.

كما أن السوق هو تخمير آليات بديلة أكثر مرونة ، لا مركزية ، تعتمد على التكنولوجيا من أجل التخلص من الاعتماد المفرط على الائتمان المنفرد. في هذا السياق ، بيتكوين (BTC) و Ethereum (إيثتبرز أصول التشفير التي تمثلها) واحدة تلو الأخرى ، وبدأت العملات في تعيين سمات تقنية.بيتكوين ، التي ولدت في عام 2009 ، هي أول عملة رقمية لامركزية في العالم ، تمثل بداية العملة المشفرة لدخول المرحلة التاريخية.تستند أصول التشفير إلى الآلية الأساسية لللامركزية (لا يوجد مصدر مركزي ، ويعتمد إصدار العملة الجديدة على خوارزميات إجماع الشبكة) ، والانفتاح والشفافية (يتم تسجيل معلومات المعاملة على الأرقام القياسية على المستوى العالمي ، ولا يتم تعديلها على مستوى الترجمة ، ولا يتم تعديلها على مستوى الترجمة. في تناقض حاد مع النظام النقدي التقليدي الذي يقوده البنك المركزي ويعتمد على الوسطاء مثل البنوك ، ويحاول مسارًا جديدًا.

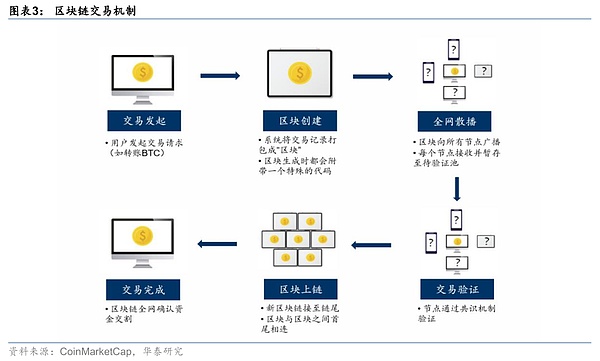

تقنيات القيادة الأساسية وراء هذا هي blockchain ودفتر الأستاذ الموزعة.يمكن فهم blockchain على أنه دفتر الأستاذ عبر الإنترنت الذي يشاركه الجميعوفي كل مرة يحدث فيها معاملة ، سيقوم النظام بتعبئة سجل المعاملة في “كتل”. سيتم إنشاء كل كتلة برمز خاص ، على غرار بصمة الإنسان. يتم حساب “بصمة” هذا بناءً على معلومات المعاملة في الكتلة. إنه فريد من نوعه. طالما أن المحتوى يتغير ، ستتغير بصمة البصمة أيضًا. يتم توصيل الكتلة بالنهاية (يتم توصيل كل كتلة ببصمة كتلة لكل كتلة تم إنشاؤها).إن العبث بأي سجل تاريخي سيؤدي إلى إبطال بصمات الأصابع لجميع الكتل اللاحقة ، وبالتالي فإن محتوى دفتر الأستاذ يكاد يكون من المستحيل العبث به.

ما يسمى دفتر الأستاذ الموزع هو أن توزيع دفتر الأستاذ المشترك المذكور أعلاه يتم تخزينه في جهاز كمبيوتر لكل شخص ، وأن كل جهاز كمبيوتر لديه نسخة كاملة. بمجرد حدوث معاملة جديدة ، ستتحقق أجهزة الكمبيوتر هذه ما إذا كانت المعاملة صحيحة أم لا.فقط بعد التأكيد على أنه لا توجد مشكلة ، سيتم كتابة المعاملة رسميًا في دفتر الأستاذ ، وهو ما يسمى “خوارزمية الإجماع”.يمكن لأي شخص المشاركة في المحاسبة ويمكنه عرض جميع المعاملات على السلسلة في أي وقت. في المقابل ، تم تسجيل جميع أساليب المحاسبة السابقة (أساليب المحاسبة الواحدة/متعددة الدخول) حساباتها الخاصة وتنتمي إلى كتب الحسابات الخاصة.شكرا لهذاعام ، موزعة ولاالعبث“بياناتمكتبة”، عملة مشفرةالموهبةيمكن إصدارها بدون وسيطوالمعاملات،هذاأيضًانعمالتشفيرالفرق الأساسي بين الأصول والعملات التقليدية.

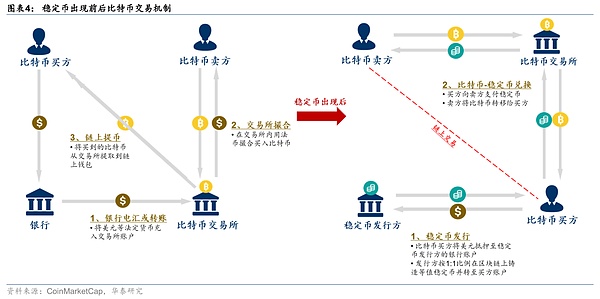

ولكن هناك مشكلة رئيسية تتمثل في أن معاملات العملات المشفرة مثل Bitcoin تشمل نظامين على السلسلة وخارج السلسلة ، وهما عمليات معقدة ، غير فعالة ومكلفة.في الشراء المبكر لبيتكوين ، يتعين عليك عمومًا أن تمر بالخطوات الثلاث لـ “العملة فيات → التبادل → سحب العملات المعدنية”:

1) يحتاج المستخدمون إلى إعادة شحن العملة القانونية مثل الدولارات الأمريكية في حساب الصرف من خلال التحويل البنكي أو التحويل ؛

2) استخدام العملة FIAT لشراء Bitcoin في البورصة (يطابق البورصة الطلبات ، وعادة ما يعالج شحن العملة FIAT فقط خلال أيام العمل وساعات العمل) ؛

3) استخراج البيتكوين المشتراة من البورصة إلى المحفظة على السلسلة.

خلال هذه العملية ، غالبًا ما يستغرق الأمر عدة أيام لتحويل صناديق العملة فيات داخل النظام المصرفي ، والتحويلات عبر الحدود بطيئة ومكلفة. يعمل سوق التشفير بشكل مستمر لمدة 7 × 24 ساعة في اليوم. خلال التأخير في هذه الأيام ، قد يكون سعر البيتكوين قد تقلب بعنف ، وربما يكون المستثمرون قد فاتتهم الفرصة للشراء.بالإضافة إلى ذلك ، فإن إجراءات التحكم في العملة والإجراءات عبر الحدود في مختلف البلدان تجعل من غير المريح للغاية استخدام العملة FIAT مباشرة للمشاركة في معاملات البيتكوين.

لذلك ، يحتاج السوق بشكل عاجل إلى وسيلة تداول لها قيمة مستقرة ويمكن تعميمها بسرعة على السلسلة ، مع كل من “تأييد الائتمان”+ظهرت stablecoins مع اثنين من سمات “التكنولوجيا” في حيز الوجود.كانت stablecoins في البداية في المقام الأول الرموز الرقمية Crypto ترتكز عليها العملات فيات (USD) للعمل كإجراء للقيمة ومتوسط الدفع/التداول في عالم التشفير. مقدمةها تبسط بشكل كبير مسار تداول أصول التشفير. في السابق ، دخلت العملة فيات وخرجت منها وتطلبها لتجاوز البنك. الآن ، هناك حاجة فقط إلى تبادل العملة Fiat لـ StableCoins ، ويمكن إكمال تدفقات رأس المال والمعاملات اللاحقة على السلسلة.عند نقل الأموال بين منصات التداول المختلفة ، يمكن أيضًا إكمالها في الوقت الفعلي عن طريق نقل StableCoins على السلسلة دون الحاجة إلى التحويل عبر الأسلاك المصرفية.باختصار ، قامت StableCoins بربط عوالم التمويل التقليدي والتشفير مع مزايديهما الرئيسيين في “الاستقرار” و “على السلسلة”.

آلية عملية StableCoin

ما هو stablecoin (stablecoin))؟ باختصار ، تعد stablecoins أصول تشفير تنشئ علاقة مرساة مع أنواع معينة من الأصول وبالتالي تحافظ على قيمة العملة المستقرة نسبيًا.عادة ما يتم إصدار العملات المعدنية المستقرة من قبل المؤسسات الخاصة بناءً على أصول النظر ، وتتم توزيعها على شبكة blockchain ، ووعد بترسيخ قيمة العملة لعملة أو وحدة سلعة معينة.لذلك ، فإنه يجمع بين مزايا “العمل على السلسلة” للعملات المشفرة وخصائص الاستقرار/الأمن للأصول التقليدية مثل العملات فيات.يوفر ظهور StableCoins مقياسًا مستقرًا ووسطًا للتداول لسوق الأصول الرقمية ، ويسمى بوضوح “الجسر” الذي يربط عالم العملات فيات وعالم التشفير.

على وجه التحديد ، نحن نفهم stablecoins من الجوانب التالية.

بادئ ذي بدء ، فإن السبب وراء “مستقر” StableCoins ليس فقط بسبب “1: 1يعتمد مبدأ الترسيخ لـ “أيضًا على آليات” التابعة “مثل حضانة الاحتياطي والفداء والدمار والتحكيم الثانوي والتوجيه الحوافز (سيتم توسيع أنواع stablecoin المعنية لاحقًا):

أولاً،”1: 1مبدأ الترسيخ.بالمقارنة مع أصول التشفير “غير المصممة” مثل Bitcoin ، يتم دعم stablecoins من قبل أصول محددة عند إصدارها ، أي بالنسبة لكل StableCoin ، سيضيف المصدر أصولًا مكافئة (مثل الدولار الأمريكي وهونج كونج ، إلخ) إلى الاحتياطيات. بالنظر إلى هذه العلاقة الملزمة ، فإن نطاق تقلب الأسعار من stablecoins أصغر بكثير من تلك الموجودة في أصول التشفير الأخرى مثل Bitcoin ، ويتم الحفاظ على نسبة التبادل الثابت من “1: 1” إلى المرساة معظم الوقت.

ثانياً ، احتياطي آلية حضانة الأصول.بالنسبة إلى StableCoins التي ترتكز عليها Fiat أو Commodities ، يعد المصدر عادةً بالحصول على أصول احتياطية كافية لاستردادها وإيداعها في حساب مستقل أو حساب مصرفي منظم (على سبيل المثال ، يتم التزام احتياطيات الدولار الأمريكي من USDC من قبل العديد من البنوك المؤهلة للولايات المتحدة ومؤسسات إدارة الأصول) لضمان عدم سوء احتياطيات الاحتياطي وبالتالي ضمان الضمان.يعد الدليل المنتظم على الاحتياطيات أو تقارير التدقيق أيضًا رابطًا رئيسيًا ، أي أن المصدرين الرئيسيين في Stablecoin ينشرون مؤلفات احتياطي شهرية ويتم التحقق منها من قبل وكالات التدقيق/المحاسبة المستقلة لتعزيز الشفافية.

ثالثًا ، آلية الفداء والدمار.عادةً ما يعد المصدرون StableCoin بأنه يمكن لحاملي تبادل Stablecoin مباشرة إلى العملة المقابلة أو الأصول المادية أو غيرها من الضمان وفقًا لسعر المرساة.عندما يتقدم المستخدم للحصول على الاسترداد من المصدر ، سيتم تدمير المبلغ المقابل من stablecoins ، وسيتم دفع الأصول الاحتياطية بنفس القيمة للمستخدم.تضمن هذه الآلية أن يتغير إمدادات StableCoin والاحتياطيات في وقت واحد وتمنع الإفراط في الإصدار.

رابعا ، آلية التحكيم.استنادًا إلى آلية الإصدار والفداء أعلاه ، عندما ينحرف سعر التداول في Stablecoin في السوق عن قيمة المرساة ، سيقوم المتداولون بالقيادة إلى “العائد” من خلال أنشطة التحكيم بين الأسواق الأولية والثانوية.على سبيل المثال ، عندما يكون سعر stablecoin في السوق أعلى من سعر المرساة ، سيقوم التحكيم بالاشتراك في المصدر بسعر 1: 1 ويبيعه ، وبالتالي زيادة العرض وخفض سعر السوق ؛عندما ينخفض سعر السوق لـ StableCoin إلى ما دون سعر المرساة ، سيقوم التحكيم بشراء عملات رخيصة واستردادها 1: 1 لتقليل العرض ورفع السعر.

خامس ، آلية الحوافز والتوجيه.ستقدم بعض أنظمة stablecoin أيضًا آليات الحوافز لتوجيه توازن العرض والطلب.على سبيل المثال ، يمكن لـ Makerdao استقرار سعر العملة بشكل أفضل عن طريق ضبط معدل الرسوم المستقر (معدل الاقتراض) لـ DAI (نوع من stablecoin).إذا استمرت DAI إلى أقل من دولار واحد ، يمكن رفع أسعار الفائدة لزيادة تكلفة الاقتراض DAI والعرض السريع للتقلص ؛خلاف ذلك ، سيتم تخفيض أسعار الفائدة لتشجيع العرض.وبالمثل ، في stablecoins الخوارزمية ، غالبًا ما يحدد المصممون حوافز لتشجيع كيانات السوق على إجراء عمليات مفضية لاستعادة المراسي.آليات الحوافز الداخلية هذه هي وسيلة تكميلية مهمة للستابلات للحفاظ على الاستقرار.

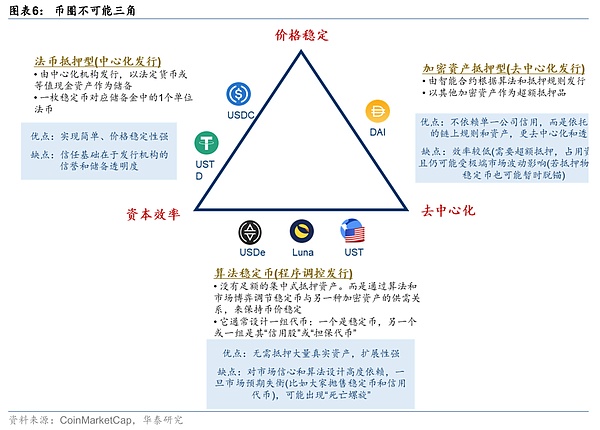

ثانياً ، لدى stablecoins أنواع متعددة وفقًا لأصول المرساة أو الضمان.

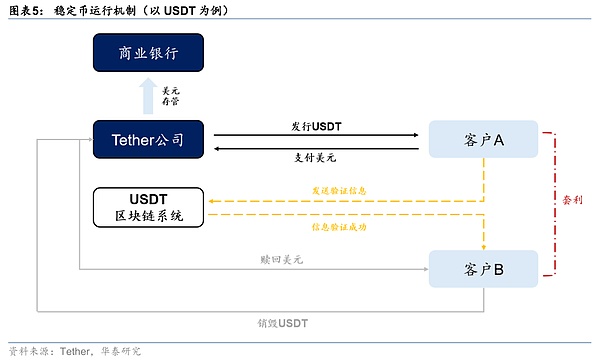

أولا ، فيات العملة الاحتياطي stablecoin.يتم إصدار هذا النوع من stablecoins من قبل المؤسسات المركزية ، مع الأصول النقدية للعملة أو الأصول المكافئة كاحتياطيات. يتوافق stablecoin مع وحدة واحدة من العملة فيات في الاحتياطي.يحتوي هذا النوع من stablecoins حاليًا على أكبر حجم للسوق (USDT النموذجي ، و USDC ، و FDUSD وغيرها من stablecoins الدولار الأمريكي) ، مع تنفيذ بسيط واستقرار أسعار قوي.ومع ذلك ، فإن أساس الثقة يكمن في مصداقية وشفافية المصدر ، ويخضع للإشراف والقيود على السلطات النقدية في مختلف البلدان.

والثاني هو stablecoin من الأصول المشفرة.أي أن StableCoins صدرت مع ضمانات مع عملات مشفرة أخرى ، والتي يتم إصدارها النموذجي DAI من بروتوكول Makerdao.بالمقارنة مع Stablecoins الاحتياطي للعملة فيات ، يتحكم هذا النموذج في تقلبات الأصول الأساسية من خلال الآليات المفرطة في التحجيم والتصفية التلقائي: 1) يحتاج المستخدمون إلى إيداع ETH و USDC وغيرها من أصول التشفير بنسبة فائضة معينة (مثل 150 ٪) لتقديم الكمية المقابلة من المقابلة ؛2) عندما تنخفض قيمة الضمان إلى الطوق ، فإن العقد الذكي سيجبر الموقف على إغلاق الموقف والمزاد العلني.

ميزة هذا النوع من stablecoins هي أنها لا مركزية ولا تعتمد على ائتمان شركة واحدة. يتم تنفيذ الإصدار والإدارة من خلال قانون السلسلة ، والذي يمتلك مقاومة للرقابة قوية ويفي باحتياجات النظام الإيكولوجي Defi.العيوب الرئيسية هي الكفاءة المنخفضة (ارتفاع معدل الرهن العقاري) ، والاعتماد المفرط على أصول التشفير المفردة قد يتسبب في مخاطر السلسلة.على سبيل المثال ، كان DAI ، الذي كان لديه ETH الرهن العقاري واحد في المرحلة المبكرة ، قد تم عودته بسبب غطس Ethereum.في الوقت الحاضر ، اعتمدت DAI استراتيجية متنوعة من الرهن العقاري ، مثل إدخال USDC ، WBTC ، وما إلى ذلك لتحسين الاستقرار.

والثالث هو stablecoins الخوارزمية.لا يعتمد هذا النوع من stablecoins على ضمانات الأصول الخارجية ويستخدم بشكل أساسي الخوارزميات على السلسلة لتنظيم إمدادات الرمز المميز والطلب للحفاظ على التثبيت.عادة ما يصمم مجموعة من الرموز: أحدهما هو stablecoin والآخر/المجموعة هو “الرموز المميزة”.عادةً ما يكون نموذج العملة المزدوج لـ terrausd (UST) ومرتبطه المرتبط Luna ، تقوم الخوارزمية بضبط إمدادات UST و LUNA بناءً على انحراف سعر UST مقابل الدولار الأمريكي.كان هذا النوع من الآليات متوقعًا للغاية (لا مركزية تمامًا ولا يعتمد على الضمانات) ، ولكنه أيضًا الأكثر تحديا في الممارسة ، ويرجع ذلك أساسًا إلى اعتماده العالي على ثقة السوق وتصميم الخوارزمية والضعف العالي في السوق.منذ حادثة UST في عام 2022 ، اتخذ المنظمون والسوق تدريجيا موقفا حذرا تجاه stablecoins الخوارزمية. انخفض حجم مشاريع العملة الخوارزمية السائدة بشكل حاد ، وتبقى بعض المشاريع التجريبية فقط (مثل Frax ، خوارزمية مختلطة + الرهن العقاري ، إلخ).

رابعا ، السلعة stablecoins.أي أن StableCoins صدرت مع السلع المادية (عادة ما تكون المعادن أو السلع الثمينة) كأصول احتياطي.تكون stablecoins من نوع السلعة أصغر (أقل من 1 ٪ فقط من أنواع FIAT في عام 2024) ، والأكثر شيوعًا هي stablecoins التي ترتكز عليها الذهب ، مثل Pax Gold (PaxG) والذهب الذهب (XAUT).إن مخاطر هذا النوع من stablecoin هي تقلبات في أسعار السلع ، وتخزين السلع وتخزين السلع ، وعدم كفاية السيولة ، وما إلى ذلك ، وبما أن السلعة تتضمن stablecoins التسليم المادي والإشراف على سوق السلع التقليدية ، فإن الإصدار والحضانة عادة ما تحتاج إلى تلبية معايير الصناعة المقابلة.

تجدر الإشارة أيضًا إلى أن هناك بعض سوء الفهم الشائع حول StableCoins في السوق ، مثل:

1.هل قسيمة البنك stablecoin؟من السهل فهم ، ولكن ليس!تشير القسائم المصرفية عادة إلى قسائم الخصم الإلكترونية/الورقية الصادرة عن البنوك ذات الطائفة المعينة ، والتي يمكن استخدامها لخصم مدفوعات التسوق والاستهلاك.في النموذج ، هو أيضا قسيمة القيمة. لكنها ليست stablecoin: 1) لا يتم تعميمها على blockchain ، لا يوجد كتاب حساب على السلسلة ؛ 2) لا توجد أصول احتياطي مرساة ، ولا توجد عملة قابلة للتحويل ، لكنها موجودة كقسيمة تاجر ؛3) نطاق الاستخدام محدود ، ويمكن عادةً استخدامه فقط في التجار أو الأنشطة المعينين ، وليس لديه سيولة عبر الحدود.البطاقات المدفوعة مسبقًا ، ونقاط العضوية ، وما إلى ذلك ، تشبه هذا المنطق المشابه أيضًا.

2.هل هونغ كونغ الدولار stablecoin؟لا!يتم ربط الدولار في هونغ كونغ بالدولار الأمريكي بموجب نظام سعر الصرف المرتبط ، وقيمة العملة مستقرة نسبيًا ، وهو ما يشبه مبدأ الترسيخ لـ StableCoins.ولكن ليس في فئة StableCoins: 1) يتم إصدار الدولار هونغ كونغ بشكل موحد من قبل البنوك التي أذن بها هيئة نقدية في هونغ كونغ في الصين. إنها عملة قانونية ذات سيادة ، وليست إصدار مؤسسة خاصة تستند إلى blockchain ؛2) يوجد دولار في هونغ كونغ في شكل مواد مالية أو ودائع مصرفية ، وحتى لو كانت في شكل مدفوعات إلكترونية ، فإنها لا تعتمد على تقنية blockchain ؛ 3) ليس لديها آلية قابلة للاسترداد ، والدولار في هونغ كونغ نفسه عملة قانونية ولا يحتاج إلى مزيد من التبادل.

3.تينسنتQQأين العملة؟أيضا لا!QQ Coin هي عملة افتراضية داخلية صادرة عن Tencent لمنتجاتها الاجتماعية والألعاب. يمكن للمستخدمين شراء عملة QQ في RMB واستهلاكها في النظام البيئي لـ Tencent.يبدو أنه يتوافق مع RMB “1: 1” وتوزيعه في “العالم الافتراضي”. ولكن الأمر مختلف بشكل أساسي عن StableCoins: 1) يتم إصدار عملات QQ بشكل موحد بواسطة Tencent وتسجيلها على الخوادم الخاصة ولا يتم تعميمها على blockchains العامة ؛2) لا يمكن استخدام العملات المعدنية QQ إلا في الألعاب والخدمات المحددة بواسطة Tencent ولا يمكن تبادلها إلى RMB بالسعر الأصلي ؛ 3) لا يمكن تعميم عملات QQ إلا داخل منصة Tencent وليس لها سمات الدورة الدموية عبر المنصات أو التداول عبر الحدود.

بالإضافة إلى ذلك ، على الرغم من أن العملة الرقمية للبنك المركزي لديها أيضًا خصائص “الرقمنة” ، إلا أنها لا تساوي stablecoin. سنقارنها وتحليلها لاحقًا.

سيناريوهات التطبيق وميزات stablecoins

stablecoins لها خصائص مزدوجة:من ناحية،تضمن آلية إصدار Stablecoins التي ترتبط عملة FIAT استقرار قيمتها وهي أساس وظيفة قياس القيمة وتبديل المعاملات ؛على الجانب الآخر،، العملات المعدنية المستقرة لها المزايا ذات الصلة للمحاسبة اللامركزية blockchain ، بما في ذلك تكاليف المعاملات المنخفضة والشفافية والتتبع والسيولة العالمية والخصوصية.

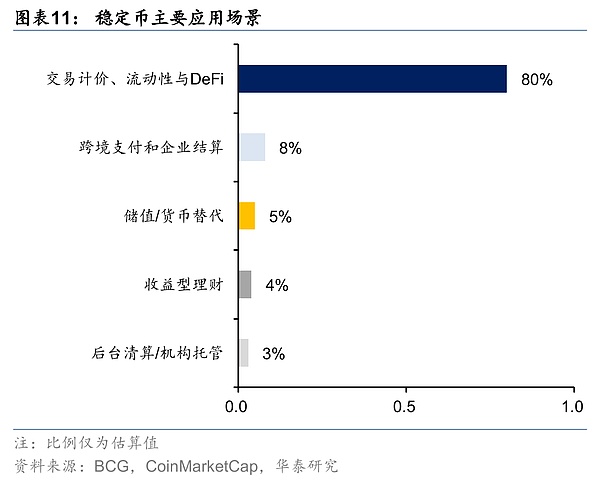

من منظور سيناريوهات التطبيق ،توسعت وظيفة StableCoins تدريجياً من تسوية المعاملات المشفرة الأولية إلى المدفوعات عبر الحدود ، وتخزين القيمة والحقول الأخرى.تمويل لا مركزي خاص (Defi) البيئة هي أحدثأداةمحتملاتجاه التنمية.على وجه التحديد ، لدى StableCoins سيناريوهات التطبيق التالية:

1)تداول أصول التشفير.نظرًا لأن “المتوسط التجاري” و “وحدة مضادة” في سوق العملة المشفرة ، فإن StableCoins تقوم بأكثر من 80 ٪ من وظائف تسوية المعاملات لأصول التشفير ، وتستند حاليًا إلى التبادلات (انظر التحليل أدناه للحصول على التفاصيل).

2) الدفع عبر الحدود والتسوية.بمساعدة تقنية blockchain ، يمكن أن تحقق StableCoins نقل في الوقت الفعلي من نقطة إلى نقطة ، مما يحسن بشكل كبير التكلفة والكفاءة.من حيث تكاليف المعاملات ، تُظهر أبحاث Binance أن الحد الأدنى لإكمال مبلغ صغير قدره 200 دولار في blockchain هو 0.00025 دولار ، وأن تكلفة نقل stablecoin من نقطة إلى نقطة أقل.متوسط معدل تكلفة التحويلات التقليدية عبر الحدود مرتفع نسبيًا ، وهناك حد للحد الأدنى من الرسوم. بشكل عام ، فإن معاملات blockchain ليست سوى 1/10 إلى 1/100 من النظام المصرفي التقليدي ؛ من حيث كفاءة المعاملة ، تم تقصير وقت التسوية من blockchain من 3-5 أيام إلى ثوان.وفقًا للبحث الذي أجراه الجمعية المالية الصينية ، عادة ما تستغرق التحويلات عبر الحدود للبنوك الحالية خمسة أيام لتسوية ، ولكن سيتم إكمال 100 ٪ من المعاملات على أساس المدفوعات عبر الحدود بناءً على blockchain في أقل من ساعة.

3) متجر القيمة.في بلدان التضخم المرتفعة (مثل تركيا ، الأرجنتين ، وبعض البلدان الأفريقية) ، أصبحت stablecoins ذات الدولار الأمريكي أو الذهب حيث أصبحت الأصول الاحتياطية أداة تحوط مهمة للجمهور والمؤسسات ، واستقرار عملاتها يجعلها لها خاصية لقيمة ذات قيمة مماثلة للعملة الفيات.

4) التمويل اللامركزي (Defi).Defiإنه نظام بيئي مالي مبني على stablecoins باعتباره جوهرًا ويستند إلى blockchain ، ويتم تحقيق سيناريوهات الأعمال المتنوعة من خلال تكرار المنطق المالي التقليدي..على وجه التحديد بما في ذلك المحتويات التالية ،

① التمويل التجاري.أولاً ، يسمح رمز الأصول الحقيقي (RWA) بملكية الأصول الحقيقية مثل العقارات والأصول غير الملموسة وحسابات مستحقة القبض والخزانة التي سيتم تداولها على blockchain ، وتوفر stablecoins أساسًا لقياس القيمة والسيولة ؛بالإضافة إلى ذلك ، تقوم الشركات بتعبئة التدفق النقدي المستقبلي لأعمالها أو مشروعها وتحقق تمويل “Currency Circle IPO” من خلال إصدار الرموز الخاصة بها ، والتي تعد أيضًا جزءًا من RWA. ثانياً ، لا يمكن فصل جميع أنواع الإقراض والمشتقات والشركات المعاد تشغيلها عن StableCoins.يمكنهم تعهد الأصول الأخرى باستعارة stablecoins ، أو تعهد stablecoins باستعارة العملات المشفرة الأخرى.في عمل اتفاقية الإقراض في عام 2025 ، تمثل StableCoins نسبة كبيرة من المواقف المقفلة.

②invest في الأعمال.أولاً ، يمكن للمستخدمين الاستثمار مباشرة في العملة المشفرة ، والتي تنقسم إلى فئتين.أحدهما هو مشاريع مضاربة افتراضية تستند إلى قواعد خوارزمية (على غرار “الاستثمار الفاخر”) ، وتعتمد قيمتها على التعرف على السوق ؛والآخر هو الرموز التي ترتكز على الأصول والعوائد المادية (على غرار الكيانات والأسهم واستثمارات السندات).ثانياً ، تسمح آلية تعدين السيولة والتعهد للمستخدمين بتوفير الأصول (انضم إلى مجموعة السيولة) إلى منصة التبادل والحصول على مشاركة الدخل من خلال تعدين التعهد (على غرار “الفائدة الحالية” التي يدفعها المستخدمون من قبل البورصة) ؛ثالثًا ، يمكن للمستخدمين المشاركة في “Money Circle Financial Management Products” ، مثل stablecoins المستندة إلى الدخل ، ستولد عوائد من خلال المشاركة في أنشطة Defi أو RWA Investments. إذا قام المستثمرون بشراء مثل هذه stablecoins ، فإنهم يعادلون المشاركة في “Money Circle Financial Management”.

③ المحافظات وأعمال إدارة المخاطر.استمد النظام الإيكولوجي blockchain أدوات مثل التداول المستفادة (مثل SushisWAP) ، والتأمين اللامركزي (مثل Nexus Mutual) ، ومثل هذه المشتقات وشركات التأمين توفر السوق أساليب التحوط المالي التقليدية.

blockchain الأعمال التخصصية.على سبيل المثال ، يمكن للمؤسسات متعددة الجنسيات استخدام stablecoins لإنشاء نظام مالي لسلسلة التوريد المخصصة لتحقيق تدفق في الوقت الفعلي لصناديق المنبع والمصب ، وتحسين الكفاءة التشغيلية للسلسلة الصناعية عبر الحدود بشكل فعال.

اعتبارًا من الآن ، بالإضافة إلى تداول أصول التشفير الأكثر شيوعًا ، تم تنفيذ StableCoins في مجالات أخرى:

1) من حيث الدفع عبر الحدود والتسوية ،إنه حاليًا الحقل الأكثر استخدامًا على نطاق واسع باستثناء تداول أصول التشفير. الأمثلة النموذجية هي بطاقات StableCoin ذات العلامات التجارية التي أطلقتها JD.com و Visa ، والتي اختبرت سيناريوهات دفع البيع بالتجزئة في الشرق الأوسط.عندما يتسوق المستهلكون في الخارج لتمرير JD Stablecoin (JK-HKD) ، سيتم تخفيض تكلفة التسوية بشكل كبير من 6 ٪ من SWIFT إلى 0.1 ٪ ، ويتم ضغط التوقيت من 3 أيام (على الأقل) إلى عدة ثوان.بالإضافة إلى ذلك ، قامت GCASH ، أكبر محفظة رقمية في الفلبين ، بدمج USDC Stablecoin المملوكة لشركة Circle ، مما يسمح لملايين المستخدمين بتبادل البيزو للـ USDC في تطبيق GCASH ، مما يسهل تحويل الأموال من العمال الفلبينيين إلى مسقط رأسهم.

2) من حيث تخزين القيمة ،استمر التضخم في الأرجنتين في الوصول إلى ثلاثة أرقام في العامين الماضيين (تجاوز مؤشر أسعار المستهلك 100 ٪ على أساس سنوي في عام 2023 وتجاوزت أكثر من 200 ٪ في عام 2024). أصبح Dai أداة لشعب البلاد لمحاربة انخفاض عملهم المحلي (يتم تقييد الشراء المباشر للدولار الأمريكي من قبل النظام المصرفي).وفقًا لبيانات التبادل المحلي ، زاد حجم معاملات DAI بنسبة 300 ٪ في عام 2024 ، ويستخدم بشكل رئيسي للمشتريات عبر الحدود وتخزين الرواتب.وينطبق الشيء نفسه على بلدان مثل Türkiye ونيجيريا. وفقًا لإحصائيات التحليل المتسلسل ، فإن معدل النمو على أساس سنوي لمعاملات StableCoin في أمريكا اللاتينية وأفريقيا جنوب الصحراء الكبرى في 2023-2024 ، وهو أعلى بكثير من المتوسط العالمي.بالإضافة إلى ذلك ، زاد حجم المعاملات من stablecoins الأساسية في بلدان مثل روسيا وإيران التي تتأثر بالجغرافيا السياسية بشكل كبير.

3) التمويل التجاري/رواوجه،تشمل الأمثلة النموذجية تقنية GCL Energy Technology و ANT Digital Technology ، التي تعاونت لاستكمال أول وأكبر مشروع RWA للأصول الخضراء الكهروضوئية في الصين العام الماضي ، عن إنشاء شركة جديدة “Ant Xinneng” في يونيو من هذا العام ، وتخطيط أصول الكهروضوئية الحالية والتشويه في الثبات.على سبيل المثال ، يعتبر Realt أول مشروع قياسي لرمز العقارات في الولايات المتحدة ، مع التركيز على الاستحواذ وتجديد المنازل القديمة ذات الأسعار المنخفضة في ديترويت وأماكن أخرى.سيتم بعد ذلك استئجارها ووضعها على السلسلة لتميز حقوق الملكية وتقسيمها ، مما يسمح للمستثمرين بشراء أسهم رمزية بسعر لا يقل عن 50 دولارًا وتسوية إيرادات الإيجار من خلال USDC.من حيث الأصول غير الملموسة ، قامت IPWE أيضًا برقمنة ورمقة على 25 مليون براءة اختراع لتسهيل التقييم والمعاملات والتمويل.

4) من حيث الأعمال الاستثمارية ،حاليًا ، يتراوح عائد الاقتراض لمدة 30 يومًا من USDC بين 4 ٪ و 9 ٪ ، وهو أعلى عمومًا من العائد على المدى القريب (مثل 3 أشهر).

5) جوانب أخرى ،على سبيل المثال ، تدعم منصة التأمين المركزية Nexus Mutual المستخدمين لشراء بوالص التأمين مع StableCoins ، وتوفير آلية تعويض على السلسلة لهجمات العقود الذكية ، والمواطن الضعيفة ، وما إلى ذلك ، بالإضافة إلى ذلك ، دخل مشروع JD Coin Technology STABLECOIN مؤخرًا في المرحلة الثانية من “Sandbox Coin Sandbox” من هونغ كونغ.يمكن للموردين الحصول على تمويل في الوقت الفعلي مع إيصالات مستودعات blockchain ، وأسعار الفائدة أقل من أسعار البنوك التقليدية.

نتطلع إلى الأمام ، والدفع المريح من stablecoins وRWAيمثلهاDefiالتمويل هو سيناريو التطبيق مع أكبر إمكانات للتنمية في المستقبل.

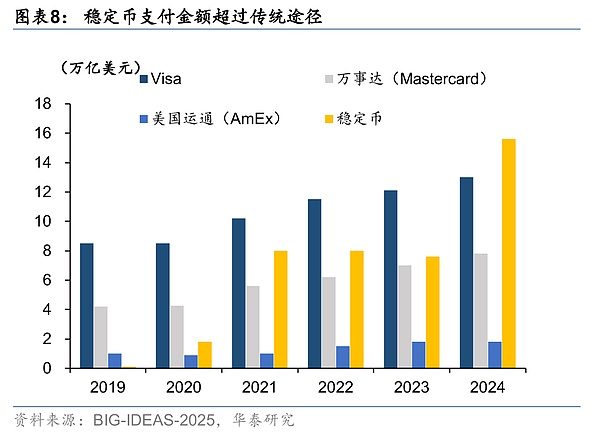

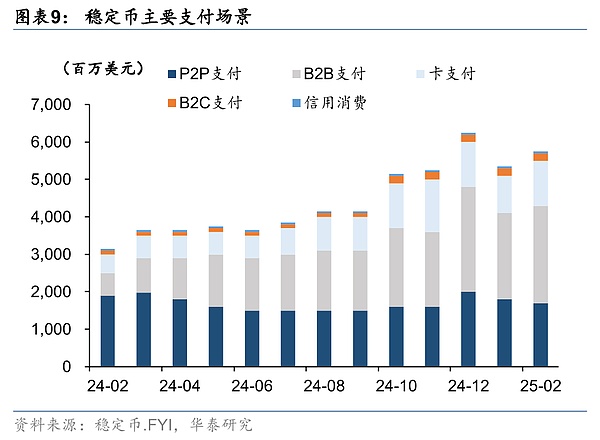

من ناحية،، لدى StableCoins مزايا كبيرة في المدفوعات المريحة ، وقد تجاوز حجم المعاملات الحالي أنظمة الدفع التقليدية مثل Visa و MasterCard. يبلغ حجم المعاملات في عام 2024 15.6 تريليون دولار أمريكي ، وهو أعلى بكثير من التأشيرة (13 تريليون دولار أمريكي) و MasterCard (8 تريليون دولار أمريكي).ومع ذلك ، فإن عدد معاملات StableCoins يمثل 0.41 ٪ فقط و 0.72 ٪ من حجم المعاملة من التأشيرة و MasterCard ، مما يشير إلى أن معاملة واحدة أكثر قيمة ، ومقياس دفع B2B دليل على أوسع سيناريو الحالي.ولكن تجدر الإشارة إلى أنه وفقًا لبيانات التأشيرة ، يتم استخدام أكثر من 70 ٪ من معاملات Stablecoin للمعاملات الآلية من العملات المشفرة في معظم الأوقات ، ولا تزال معاملات الدفع الحقيقية لديها مجال كبير للتحسين في المستقبل.

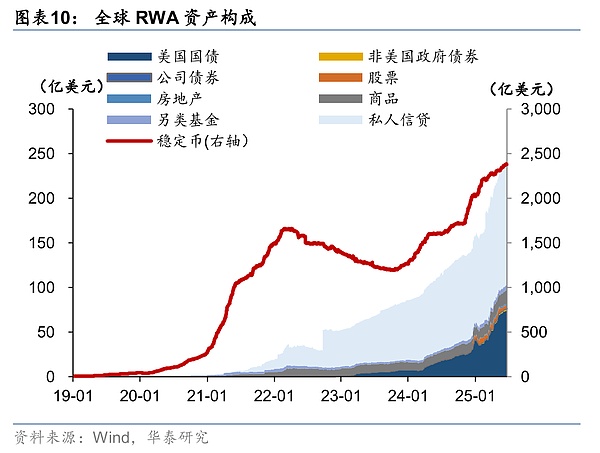

على الجانب الآخر،، دخلت الأصول الرقمية RWA إلى مرحلة مزدهرة.نشأت تقنية RWA في وقت سابق ، ولكن مع تطوير مفهوم Defi ، بدأت RWA يتم توزيعها على blockchain.من منظور مفاهيمي ، يكون الدولار الأمريكي وراء تأييد الأصول ، والذي يتماشى بشكل أساسي مع تعريف أصول RWA ، وهو ما يمثل 90 ٪ من أصول RWA.بعد استبعاد StableCoins ، تشارك RWA في الائتمان الشخصي ، وسندات الخزانة ، والأسهم ، والعقارات ، والصناديق البديلة وغيرها من الحقول ، والفئتين الأولين تشغل الغالبية العظمى من المقياس.مزيج من stablecoins و RWA يعزز تحول التمويل من الضجيج الافتراضي إلى التمكين المادي. وفقًا لبيانات ChainLink ، يبلغ حجم السوق العالمي للأصول في العالم الحقيقي 867 تريليون دولار أمريكي ، وهو حاليًا 0.0013 ٪ فقط من القيمة على السلسلة ، و RWA كبيرة. تتوقع Boston Consulting أن حجم سوق RWA سوف يرتفع إلى 16 تريليون دولار أمريكي في عام 2030 ، وسيتدفق 30 ٪ -50 ٪ من أسهم StableCoin إلى أصول RWA.

في الوقت نفسه ، لدى Trading Stablecoin نقاط مخاطر واضحة ، وتحديداً من جانبين.

من ناحية،تشمل المخاطر المتعلقة بمصدرها مخاطر الإدارة الداخلية للمصدر (عيوب الحوكمة ، والثغرات التشغيلية ، وما إلى ذلك) ، مخاطر الأصول الاحتياطية (الاحتياطيات غير الكافية ، التقلبات في قيمة الأصول ، إلخ) ومخاطر الإشراف على الامتثال (اختلافات السياسة ، غسل الأموال ، الاحتيال التنظيمي ، إلخ) ؛

على الجانب الآخر،تشمل المخاطر المتعلقة بتكنولوجيا blockchain الخاصة مخاطر آلية الخوارزمية (فشل نموذج الإصدار ، وما إلى ذلك) ، مخاطر أمان الشبكة (51 ٪ من الهجمات ، نقاط الضعف في العقد الذكية ، إلخ) ، مخاطر عنق الزجاجة (قيود إنتاجية blockchain ، تأخير التفاعل عبر السلسلة ، وما إلى ذلك).

بالإضافة إلى ذلك ، تختلف أشكال وجود stablecoins والعملات المختلفة في السوق بشكل أساسي. المقارنة المحددة والتحليل هي كما يلي:

1) مقارنة مع العملة فيات التقليدية: يضمن Fiat Currency وظيفة الدفع واستقرار القيمة من خلال تأييد الائتمان السيادي والقوة. لديها قدرات سيولة صلبة في الصين ، ولكن لديها كفاءة منخفضة الحدود. في حين أن StableCoins هي “نقدية رقمية” تعتمد على التكنولوجيا ، والتي تصدر عمومًا من قبل أطراف ثالثة ، تعتمد على الأصول الاحتياطية والخوارزميات للحفاظ على استقرار الأسعار ، وتفتقر إلى السيولة الإلزامية والتأييد الائتماني للعملة فيات ، ولكن لديها مزايا في التداول عبر الحدود ؛

2) مقارنة مع العملة الرقمية للبنك المركزي (CBDC): كلاهما نماذج للعملة الرقمية ، من بينها CBDC امتداد رقمي للعملة السيادية للدولة والشكل الرقمي من “العملة الورقية” (عادة لا يتم دفع أي فائدة).لا يزال CBDC مرتبطًا بالحساب ، مع إمكانية التحكم والتعويض القانوني.بالمقارنة مع أساليب الدفع عبر الهاتف المحمول الناضجة ، فإنه يتمتع بمزيد من المزايا في السيناريوهات مثل الخالية من الشبكة (الدفع دون اتصال).يعتمد الاعتراف عبر الحدود على عملية تدويل RMB.أطلقت الصين والاتحاد الأوروبي CBDCs على التوالي. من بينها ، يعزز البنك المركزي بشكل شامل لسيناريوهات تطبيق RMB الرقمية في ست مدن بما في ذلك سوزو وشنتشن كملحق للعملة الورقية ويطبقها في سيناريوهات مختلفة مثل التسوق والأجور والإعانات.نظرًا لتطوير الدفع عبر الإنترنت في الصين ، أصبحت رقمنة العملة هي التيار الرئيسي ، وسيؤدي إطلاق العملة الرقمية إلى ملء الفجوة.يعتبر الاتحاد الأوروبي CBDC كإجراء مهم لتعزيز الحكم الذاتي الاستراتيجي وتقليل الاعتماد على نظام الدفع الأمريكي.

الفرق الأكبر بين StableCoins هو أن معظم العملات الرقمية التي يمكن أن تنشئها أطراف ثالثة. يعتمد استقرار القيمة على مصداقية المصدر ، والأصول الاحتياطية ، وما إلى ذلك ، والتي لديها بعض مخاطر الامتثال ، والمزايا عبر الحدود ، ومقياس الاستخدام لا يزال في المرحلة المبكرة من التطوير. تجدر الإشارة إلى أن RMB الرقمية يمكنها أيضًا تبني تقنية blockchain.والفرق هو أن عقد مشاركتها معتمدة وأن أعضاء محددين فقط (مثل البنوك المركزية والبنوك المملوكة للدولة) يُسمح لهم بالمشاركة في تسجيل البيانات والتحقق منها ، أي أنهم يعتمدون شكل سلسلة تحالف.

3)مقارنة مع الودائع المصرفية:يمكن أن تستفيد الودائع المصرفية ، ويمكن أن يكون للودائع الحالية وظائف دفع جزئية ، ولكن بسبب القيود المفروضة على ساعات العمل المصرفية ، تكون عائدات الإيداع الثابتة مرتفعة ، لكن السيولة سيئة ، والمصداقية مرتبطة بالبنك نفسه ؛لا يمكن لـ StableCoins إنشاء عائدات في محافظ blockchain ، ولكن في البورصات المركزية والمؤسسات الأخرى ، ستعمل المنصة على الأموال من خلال الإقراض ، ومعاملات صانع السوق ، وعمليات تجمع الصناديق واستخراج السيولة ، وما إلى ذلك ، وتوزيع العوائد على المستخدمين ، وتشكيل نموذج دخل يشبه “الودائع الحالية”. العائد من stablecoins في منصات التداول عالية بشكل عام وسائل في البورصة.نطاق الاستخدام وسيناريوهات الاستخدام حاليًا أقل بكثير من الودائع المصرفية.

4) مقارنة مع الدفع عبر الإنترنت.أدوات الدفع عبر الإنترنت (مثل WeChat ، Alipay ، وما إلى ذلك) ترسخ قيمة العملة Fiat وتكون أقرب إلى stablecoins في الطبيعة ، ولكن معظم المؤسسات هي أطراف ثالثة. سيناريوهات الاستخدام محدودة نسبيًا ، لكن معدل الراحة والاختراق مرتفع. تواجه مدفوعات الإنترنت ، كوسيلة دفع لشركات الطرف الثالث ، إشرافًا صارمًا وتحتاج إلى العمل في ظل ظروف الشبكة.

5) مقارنة مع المدفوعات التقليدية عبر الحدود:يمكن أن تظل وسائط الدفع عبر الحدود التقليدية (مثل بطاقات التأشيرات ، والأنظمة السريعة ، وما إلى ذلك) ، ويمكن أن تظل قيمتها مستقرة نسبيًا بمساعدة البنوك والمؤسسات المالية في جميع أنحاء العالم ، ولكن عوامل مثل الكفاءة والتكلفة والتأثير الجغرافي عليها واضحة. بمساعدة تقنية blockchain ، تتمتع StableCoins بالتداول والتكلفة العالمية المنخفضة ، لكن حصة النطاق لا تزال في المراحل المبكرة من التطوير.

6) مقارنة مع بقية العملات المشفرة: أصبحت العملات المعدنية المستقرة أساسًا لقياس القيمة في سوق التشفير لأنها ترسخ عملات فيات مثل الدولار الأمريكي ، ولها خصائص القيمة المستقرة والسيولة القوية ؛تعتمد العملات المشفرة الأخرى إما على إجماع خوارزمي (مثل BTC) ، أو ترسيخ الأصول الحقيقية والتدفق النقدي (مثل العملات المعدنية) ، وسماتها الاستثمارية وسمات تخزين القيمة هي أكثر بروزًا ، ولكن تقلبات عالية للغاية يحد من تطبيق وظائف الدفع والتداول.

تاريخ التنمية وهيكل السوق من stablecoins

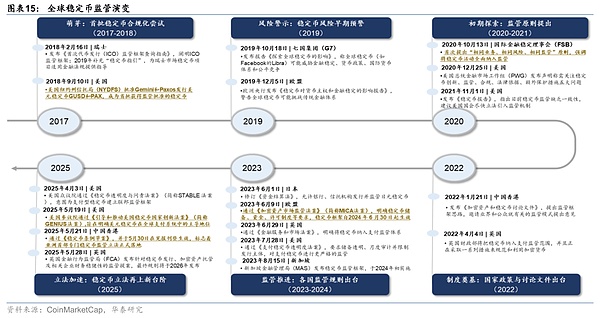

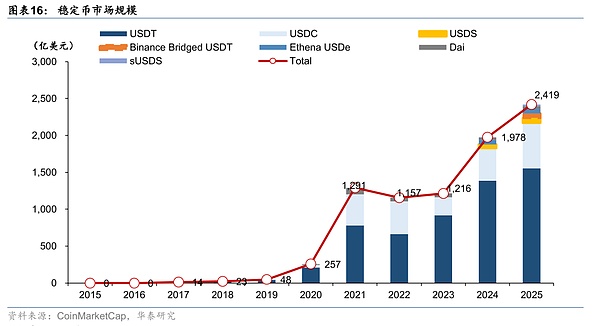

من منظور تاريخ التنمية ،2014أول دولار stablecoin في العامUSDTيكشف الإطلاق عن الستار على عملة مشفرة جديدة تحافظ على استقرار الأسعار عن طريق ترسيخ الأصول الفيات.في العقد التالي ، شهدت سوق Stablecoin عدة صعوداً وهبوطًا ، وشهدت اتجاهًا تطوريًا من الاستكشاف الناشئ إلى التطور السريع ، ثم إلى الرعد ثم التعديل.يدخل2023في عام 2018 ، نظرًا لأن الأطر التنظيمية لمختلف البلدان أصبحت واضحة تدريجياً ، فقد عادت StableCoins إلى مسار التنمية السريعة ، وتم تحسين التعرف على السوق والامتثال بشكل كبير.

فترة الإنبات (2014-2017سنة)

في عام 2014 ، ولدت الدفعة الأولى من stablecoins ممثلة من قبل USDT التي أطلقتها Tether.تم ترسيخ USDT لإصدار الدولار الأمريكي 1: 1 ، والذي خدم بشكل أساسي معاملات البيتكوين في ذلك الوقت. نظرًا لقيمتها المستقرة ، فإنها تتمتع بتكاليف معاملات منخفضة ، وكفاءة عالية ولا تتأخر في التبادل مقارنةً بالعملة التقليدية ، فقد أصبح “جسرًا ذا قيمة” في سوق التشفير. خلال نفس الفترة ، كانت هناك أيضًا محاولات لأصول تشفير الرهن العقاري ، مثل BitusD التي أطلقتها Bitshares و Nubits التي ترتكز عليها Bitcoin. ومع ذلك ، نظرًا لوجود تقلبات كبيرة في الأصول الجانبية نفسها ، فقد فقدت هذه المنتجات المبكرة مراسيها بشكل متكرر وفشلت في الحفاظ على الاستقرار لفترة طويلة.

في السنوات الثلاث من 2014 إلى 2017 ، كان حجم سوق StableCoin صغيرًا نسبيًا ، حيث كان القيمة السوقية للـ USDT تقريبًا مليون دولار أمريكي تقريبًا ، وقد تمت تجربتها بشكل أساسي في دائرة الأصول الرقمية. تعتمد بشكل أساسي نموذج دعم احتياطي بسيط في التكنولوجيا ، وقد تم الاعتراف به في البداية في بعض السيناريوهات مثل التبادلات.تجدر الإشارة إلى ذلك2017لقد عززت السوق الثور في سوق التشفير في العام وحظر إصدار الرمز المميز في الصين والمناطق الأخرى بموضوعيةUSDTعندما يرتفع الطلب على stablecoins ،2017نهاية العامUSDTمقياس الدورة الدموية قريب14مليار دولار أمريكي ، وضع الأساس للتنمية اللاحقة.

فترة التنمية السريعة (2018-2020سنة)

2018سنة ل2020خلال السنوات ، دخلت Stablecoins في التطور السريع ، مدفوعة بالعديد من القوات الرئيسية:

أولاً ، يتم إطلاق stablecoins المتوافق الجديد واحدًا تلو الآخر ، والأكثر نموذجية2018سنة10يويودائرةوCoinbaseأطلقت التعاونعملة الدولار الأمريكي((USDC) ، مع احتياطيات شفافة و “امتثال كامل” كنقاط بيع ، وسرعان ما أصبحتUSDTمقارن الدولار stablecoin.بالإضافة إلى ذلك ، تمسك Stablecoins احتياطي العملة فيات مثل TrueUSD و Paxos Standard أيضًا في السوق خلال هذه الفترة ، وتم إثراء النظام الإيكولوجي StableCoin.

ثانية،2019سنةفيسبوكأعلنالميزان(أعيد تسميته لاحقًاديم) أثارت خطة StableCoin العالمية اهتمامًا كبيرًا ومناقشة بين المنظمين العالميين.أجرت G7 و G20 أبحاثًا ووضعوا مبادئ تنظيمية حول التأثير المحتمل لـ “stablecoin العالمي”.على الرغم من أن الميزان لم يكن قادرًا في نهاية المطاف على الاتصال بالإنترنت ، إلا أنه يصادف أيضًا أن يقوم StableCoin بإدخال الرؤية السائدة رسميًا.

ثالثًا ، مع التمويل اللامركزي (Defi) قد ظهر ، وأصبحت stablecoins بنية تحتية حرجة.شهد “Summer of Defi” في عام 2020 النمو المتفجر لاتفاقية الإقراض AAVE والبورصة اللامركزية UNISWAP ، وزاد الطلب على stablecoins مع وسائل الإعلام والتداول بشكل كبير. اشترى المستثمرون عددًا كبيرًا من stablecoins للمشاركة في “التعدين” ، الذي دفع أسهم stablecoins إلى الارتفاع.بحلول نهاية عام 2020 ، تجاوزت القيمة السوقية لـ USDT 20 مليار دولار أمريكي ، كما تجاوزت USDC 4 مليار دولار أمريكي.

رابعًا ، تحافظ السلطات التنظيمية على موقف يقظ وانتظر وترى تجاه التطور السريع لـ StableCoins.قامت لجنة تداول العقود الآجلة للسلع الأمريكية (CFTC) بتغريم Tether في عام 2021 ، متهمة الكشف عن الاحتياطي المبكر عن الأكاذيب ؛ أصدر مجلس الاستقرار المالي (FSB) توصيات تنظيمية لـ StableCoins في عام 2020 ، والتي تتطلب “عملة واحدة ، مرساة واحدة” ، الكشف الكامل والتحكم في المخاطر. لكن بشكل عام ، لم يتم تنفيذ القواعد التنظيمية بالكامل في هذه المرحلة ، ويتوسع السوق بشكل أساسي في النمو البري.

فترة التعرض للمخاطر وتعديلها (2021-2022سنة)

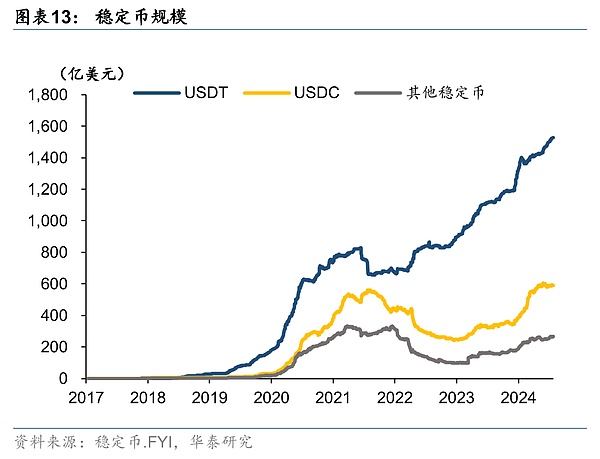

2022سنة5الشهر ، ثالث أكبر stablecointerrausd((ust) في غضون أيام قليلة من1انخفض الدولار إلى صفر تقريبًا ، معلنًا عن فشل نموذج الربط الخوارزمي.ustتسببت عاصفة رعدية في سلسلة رد فعل ، ذلك الشهرUSDTانخفضت القيمة السوقية20 ٪(من الموعد830انخفض 100 مليون دولار ل650أكثر من 100 مليون دولار) ،USDCالقيمة السوقية أيضا550انخفض 100 مليون دولار حتى نهاية العام450100 مليون دولار.

ustبعد الحادث ، تسارعت الولايات المتحدة والاتحاد الأوروبي من تعزيز قانون ضمان الشفافية والاحتياطي المستقر على التوالي (stablecoinقانون الثقة) ، “اللوائح المتعلقة بالإشراف على سوق أصول التشفير (ميكا)》 وغيرها من الأطر التنظيمية.كما أوصت مجموعة العمل في الأسواق المالية الرئاسية الأمريكية بالتشريعات في نهاية عام 2021 أن تطلب من المصدرين stablecoin أن يكون لديهم مؤهلات مصرفية لمنع عمليات التشغيل المصرفية. أكملت أوروبا مشروع تشريع MICA في عام 2022 ، موضحًا أن stablecoins يتم إصدارها مع احتياطيات متساوية لتلبية متطلبات السيولة والشفافية. كما أصدر المنظمون في هونغ كونغ وسنغافورة وأماكن أخرى في الصين إرشادات ، يخططون لتنفيذ نظام ترخيص لإصدار Stablecoin وحضانة الاحتياطي.

بدأت الصناعة أيضًا في ضبط الانضباط الذاتي ، وقد قام المصدرون الرئيسيون في stablecoin بتحسين الإفصاح عن المعلومات وتدابير التحكم في المخاطر.عادةً ما بدأت Tether في تقليل حيازات الورق التجارية في النصف الثاني من عام 2022 ، وبدلاً من ذلك ، عقدت سندات الخزانة الأمريكية لتحسين السيولة. تواصل Circle إصدار تقارير احتياطي USDC التي يتم تدقيقها من قبل المحاسبين المستقلين كل شهر لتحسين الشفافية. في مجال stablecoins اللامركزية ، يقدم Makerdao المزيد من الضمانات (بما في ذلك USD ₮/USDC ، وما إلى ذلك) إلى Dai StableCoins ويزيد من معدل الضمان الزائد. بعد هذه الجولة من إزالة المخاطر ، تباطأ معدل نمو سوق StableCoin.

فترة الترويج التنظيمي (2023سنة إلى حاضرة)

2023منذ بداية العام ، تم تنفيذ الأطر التنظيمية العالمية مثل أوروبا والولايات المتحدة والمملكة المتحدة وآسيا (هونغ كونغ ، اليابان ، سنغافورة) بشكل مكثف ، ودخلت Stablecoins مرحلة جديدة من التطور المتسارع للامتثال ، ونظام Stablecoin Ecosystered مرة أخرى.أصدر عملاق الدفع الأمريكي على الإنترنت PayPal الدولار الأمريكي Stablecoin Pyusd في أغسطس 2023 ؛تم إطلاق الدفعة الأولى من stablecoins المتوافقة في هونغ كونغ ، الصين ، مثل FDUSD الصادر عن First Digital ، في عام 2023. مع الاحتجاز الصارم الاحتياطي والترويج لتبادل Binance ، قفزت قيمتها السوقية إلى 3 مليارات دولار أمريكي في غضون عام واحد ، واختلى المرتبة الأولى بين الأربعة في العالم. في الوقت نفسه ، تم تعديل نمط stablecoin الأصلي في دائرة العملة. توقفت Paxos عن إصدار Binance USD (BUSD) في فبراير 2023 ، ويتم ملء حصتها في السوق بواسطة USDT ، FDUSD ، إلخ.

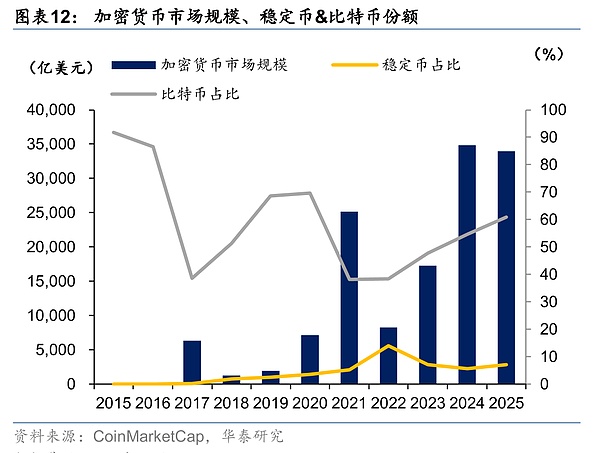

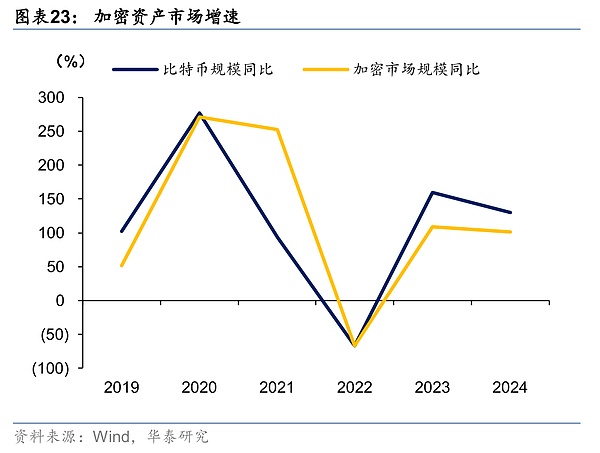

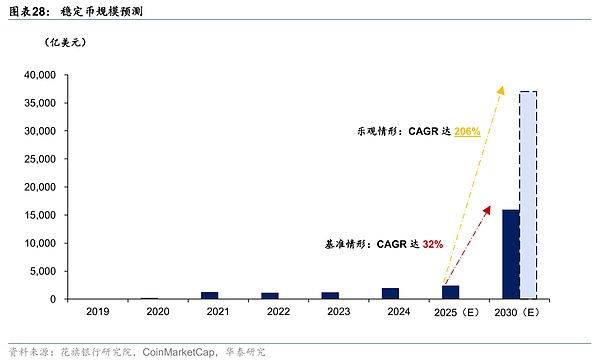

2024في عام 2018 ، تعافت إجمالي القيمة السوقية لـ Global StableCoins لإغلاق2000100 مليون دولار ، ويظهر اتجاه النمو مرة أخرى.حتى2025سنة6قمر16في اليوم ، تجاوزت القيمة السوقية الإجمالية لـ Global StableCoins2400100 مليون دولار ،2017النمو السنوي يتجاوز170أوقات ، تمثل حوالي إجمالي القيمة السوقية للعملات المشفرة في العالم7 ٪.من بينها ، USDT من Tether هو “سيطر” ويمثل حوالي 64 ٪ من حصة سوق StableCoin ؛ الدوران الدولي للدولة في المرتبة الثانية ، مع حصة حوالي 25 ٪. يمثل الاثنان معًا 90 ٪ من سوق StableCoin ، حيث تمسكان هيمنة الدولار الأمريكي StableCoin في السوق العالمية.

فرز سلسلة الأعمال بأكملها من stablecoin

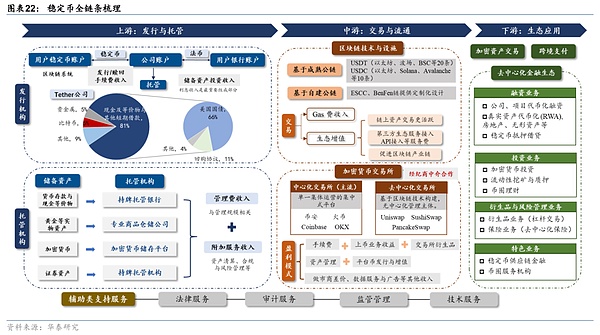

من منظور سلسلة Stablecoin بأكملها ، تتضمن أعمال StableCoin العديد من الروابط الأساسية مثل الإصدار والحضانة ، وتداول المعاملات ، والمرافق التقنية ، وعلم البيئة التطبيق ، ومساعدة الامتثال.نقوم بتقسيمها إلى المنبع والمتوسط والميداني وفقًا لمنطقها الصناعي.فيما يلي مراجعة مفصلة للسلسلة بأكملها:

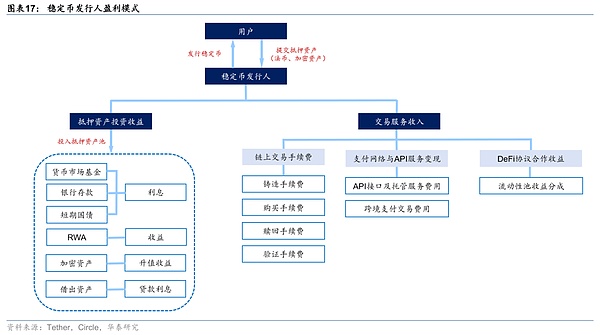

1من حيث المنبع ، فإن مؤسسات الإصدار والحضانة في StableCoins. من بينها ، مصداقية المصدر ، وتصميم الإصدار والعائد المحتمل للأصول الاحتياطية هي جوهر تحديد قيمة stablecoins.

1) مُصدر stablecoins

مُصدر StableCoins مسؤول عن استفادة من StableCoins والتصميم المؤسسي والتصميم المؤسسي ، وهو أول رابط للاستفادة من تطوير StableCoins.وفقًا لما ورد أعلاه ، ينقسم نموذج الإصدار لـ Market StableCoins تقريبًا إلى ثلاث فئات ، ولكن فقط USDT و USDC مركزية ، مع اعتراف كبير ، وهو ما يمثل أكثر من 85 ٪ من حصة السوق العالمية ، ويمثلان الشركات الرئيسية في الحبل والدائرة.

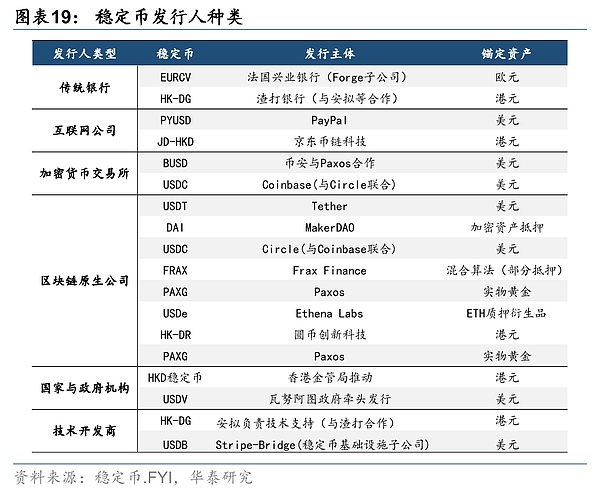

من نوع المصدر، نطاق المصدرين من StableCoins هو نطاق واسع.قامت البنوك التقليدية (بنك ستاندرد تشارترد) ، وشركات الإنترنت (Amazon ، JD.com) ، والبورصات (Binance ، Coinbase) ، وشركات blockchain (Tether) ، والوكالات الوطنية والحكومة (هيئة هونغ كونغ النقدية) ، ومطوري التكنولوجيا (الإعلان) ، وشركات الدفع (Stripe) ، وما إلى ذلك. في عام 2024 ، أعلنت هيئة نقدية في هونغ كونغ في الصين عن ثلاث مؤسسات مشاركة لمصدري StableCoin ، بما في ذلك JD.com Coin Chain Technology و Yuanbi Technology ومجموعة Standard Chartered Bank Abvercord Hong Kong.سياسات الوصول التنظيمية لمصدري Stablecoin في البلدان والمناطق الرئيسية مثل الاتحاد الأوروبي والولايات المتحدة واليابان وسنغافورة والإمارات العربية المتحدة وهونغ كونغ ، الصين يدل على أن تنفيذ تراخيص الوصول المرخصة والإشراف على مصدري Stablecoin هو اتجاه عالمي.

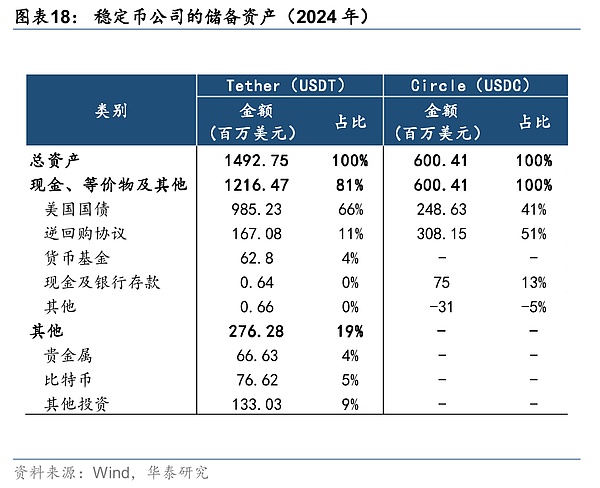

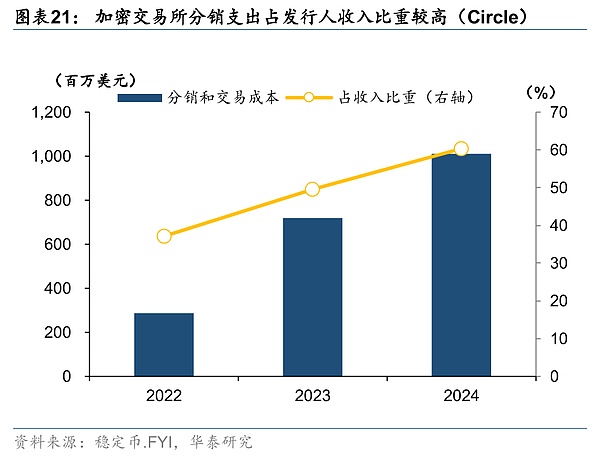

من منظور نموذج الربحيرتبط نموذج الربح لمصدري StableCoin ارتباطًا وثيقًا بآلية الإصدار وإدارة الاحتياطي والتخطيط البيئي. من بينها ، مع أخذ Fiat Currency Inflateralsed Stablecoins كمثال ، فإن أكثر نقطة الربح الأساسية هي دخل الفوائد الاحتياطي ، وهو ما يمثل أكثر من 90 ٪.يمتص المصدر الأموال بتكلفة صفر على جانب المسؤولية ، ويستثمر في أصول عالية السائل ومنخفضة الخطورة على جانب الأصول لكسب فروق الفائدة.ستقوم Circle (USDC) بحجز جميع الأصول التي تم الحصول عليها تقريبًا عن طريق الإصدار في النقد والمكافئات ، في حين أن Tether (USDT) ستستثمر أيضًا في بعض المعادن الثمينة وبيتكوين وغيرها من الأصول.ثانياً ، يمكن للمصدرين أيضًا كسب رسوم التعدين/الاسترداد stablecoin ، مع رسوم الحبل حوالي 0.1 ٪ ، في حين أن Circle قد تتقاضى رسومًا ثابتة لاستردادات كبيرة للمستخدمين المؤسسيين.بالإضافة إلى ذلك ، يمكن للمصدرين أيضًا فرض رسوم خدمة خدمة API (واجهة برنامج التطبيق) ، أي كسب الدخل عن طريق نشر واجهات تقنية موحدة للمؤسسة.تجدر الإشارة إلى أن معظم السلطات التنظيمية في مختلف البلدان تتطلب من المؤسسات التي تصدر stablecoin عدم دفع فائدة على stablecoins (تجنب المنافسة الشريرة) ولا يمكنها تنفيذ خدمات الإقراض مباشرة ، لذلك لا يمكنها إنشاء ائتمانات متعددة مثل البنوك.

بالإضافة إلى ذلك ، فإن جوهر قرار المصدر بشأن قيمة stablecoin هو أن مصداقيته وتصميم الإصدار وتوقعات العائد المحتملة للأصول التي تقف وراءه كلها عوامل رئيسية تؤثر على التعرف على stablecoin.

2) وصي الأصول الاحتياطية

إن الوصي على StableCoins مسؤول بشكل أساسي عن ضمان أمن الأصول الاحتياطية وتحقيق عزل وحضانة الأصول خارج السلسلة.مع أخذ Fiat Currency stablecoins كمثال على ذلك ، فإن الأصول الاحتياطية الأساسية هي الودائع النقدية ، والتي تحتاج إلى حذر من قبل البنك.سيصبح بنك الاحتياطي جسرًا مهمًا للارتباط بين العملة والعملة فيات.بالإضافة إلى ذلك ، نظرًا لأن الأصول الاحتياطية تتضمن أيضًا أصولًا مادية مثل الذهب ، والعملات المشفرة ، وأصول الأوراق المالية ، وما إلى ذلك ، يجب إدارتها من خلال شركات تخزين السلع الأساسية المقابلة ، ومنصات تخزين العملة المشفرة والمؤسسات الوصي المرخصة.

بالنسبة إلى stablecoins ، فإن القدرة على ضمان الاستهلاك للوقت هو المفتاح ، لذلك من الضروري التركيز على احتياطيات المصدر.نفذت الاتحاد الأوروبي والولايات المتحدة وسنغافورة وبلدان أخرى تصاميم السياسة حول استقرار قيمة الأصول الاحتياطية ومنع تشغيل المستخدمين. لقد أخذوا عزل الطرف الثالث وحضانة الأموال الاحتياطية باعتبارها الأساسية ، كما قدموا متطلبات مفصلة حول نطاق ونسبة أصول الاستثمار ، وآلية استرداد العملاء والحد الزمني ، وترتيب أولوية السداد عند إفلاس المصدرين.

من منظور نموذج الربحيتقاضى الوصي رسومًا بشكل أساسي على رسوم الإدارة بناءً على القيمة الإجمالية للأصول الوصي ، وقد يكسب دخلًا من خلال توفير تصفية الأصول المقابلة وخدمات الامتثال وإدارة المخاطر.

2) في منتصف الطريق ، يمكن لروابط الدعم الرئيسية المتعلقة بتداول stablecoins ، بما في ذلك التبادلات ، والبنية التحتية blockchain ، وما إلى ذلك

1) تكنولوجيا blockchain ودعم المنشأة

يعتمد تداول stablecoins بشكل كبير على الهندسة المعمارية الأساسية لـ blockchain ، و stablecoins السائدة الحالية (مثلUSDTوUSDCوداي) كلها تستند إلى Ethereum ، Tron ،سولاناانتظر إصدار السلاسل العامة الناضجة.من خلال استخدام البنية التحتية للسلاسل العامة الحالية ، يمكن تحسين التعرف على stablecoins بسرعة ، وترتبط stablecoin بعمق بمجموعة متنوعة من البيئة ، والتي تعزز أيضًا تطوير السلاسل الناضجة ذات الصلة. حاليًا ، تغطي USDT 20 سلاسل عامة مثل Ethereum و Tron و BSC ؛ يغطي USDC 10 سلاسل عامة مثل Ethereum و Solana و Avalanche.بالإضافة إلى ذلك ، ستختار عدد قليل من مشاريع StableCoin بناء سلاسلهم العامة من أجل إنشاء نظامها الإيكولوجي المستقل. تقلل سلاسل ESCC و Benfen من تكاليف المعاملات من خلال التصميمات المخصصة ، وتساعد طرف المشروع على بناء نظام بيئي كامل.

من منظور نموذج الربح ، فإن فوائد الروابط ذات الصلة للسلسلة العامة هي الأكثر مباشرة.ومن ناحية،تتطلب أي معاملات أجريت على السلسلة العامة (بما في ذلك نقل stablecoin ، والتبادل ، والتعهد ، وما إلى ذلك) الغاز (الرموز المحلية للسلسلة العامة). كأصل تداول عالي التردد ، سيجعل حجم المعاملات المرتفع ارتفاعًا في دخل الغاز الذي تم الحصول عليه بواسطة عقد السلسلة العامة (عمال المناجم/التحقق) ، وسيزيد أيضًا من سيولة الرموز المحلية والقيمة.على الجانب الآخر،عندما يتم توصيل stablecoin بالسلسلة العامة ، يمكنه تحسين التعرف على السلسلة العامة وسيولة ، وبالتالي يقود نشاط المعاملات للأصول على السلسلة (مثل الرموز المميزة ، NFTS) ، وجذب الخدمات البيئية من الطرف الثالث مثل البورصات والمحافظ للوصول ، يمكن لشركات السلسلة العامة الحصول على رسوم خدمة مثل API.ثانياً ، سيتم الترويج للسلسلة الصناعية ذات الصلة بأكملها ، بما في ذلك الصناعات الأساسية (الرقائق ، وآلات التعدين ، والتخزين ، وما إلى ذلك) ، والصناعات التقنية (الحوسبة الخصوصية ، وتكنولوجيا الأمن) والصناعات المميزة (تمويل سلسلة التوريد ، الفوقية) ، إلخ.

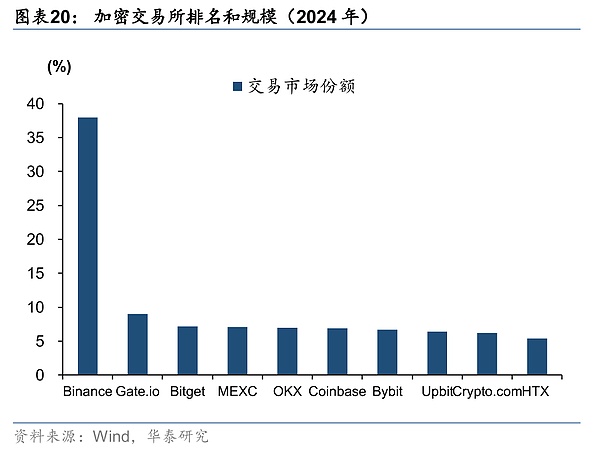

2) تبادل العملة المشفرة

Cryptocurrency Exchange هي منصة عبر الإنترنت لخدمات تداول العملة الرقمية.يمكن للمستخدمين تداول أصول التشفير مثل Bitcoin و Ethereum و StableCoins من خلال المنصة ، وتحقيق التبادل مع العملات التقليدية (مثل الدولار الأمريكي و RMB) ، مما يوفر ضمانات لتداول stablecoins.تُظهر بيانات CoinmarketCap أنه اعتبارًا من أبريل 2025 ، كان هناك حوالي 600 تبادل للعملات المشفرة في جميع أنحاء العالم ، مقسمة بشكل رئيسي إلى تبادل مركزي (CEX) والتبادلات اللامركزية (DEX).السابق هو منصة مركزية تديرها جماعية واحدة. يسجل المستخدمون الحسابات وأصولهم إلى محفظة Exchange ، ويتم مطابقة المعاملات وإدارتها بواسطة النظام الأساسي ؛ في حين أن هذا الأخير هو منصة غير مركزية تم إنشاؤها بواسطة تقنية blockchain.

البورصات مثل Binance و Huobi و Coinbase ، والتي لديها حاليًا اعتراف في السوق ، كلها تبادل مركزي.المعاملات الداخلية على التبادل هي عمليات نقل خارج السلسلة.أصول المستثمرين على حساب الصرف ليست سوى علامة رقمية. فقط عندما تنقل المنصة/تقترح العالم الخارجي ، ستكون المعاملات على السلسلة. لذلك ، قد تكون المعاملات على التبادل أضعف من المعاملات على السلسلة من حيث الأمن. يحل مفتاح التبادل مشاكل مثل صعوبة عالية في عمليات تداول blockchain التقليدية ، وعدم كفاية السيولة ، وكفاءة التداول المنخفضة.

من منظور نموذج الربح ، يكون نموذج ربح البورصة متنوعًا نسبيًاوواحديتقاضى التبادل رسومًا نسبية لكل معاملة ، وهي المصدر الأساسي للدخل للمنصة ، عادةً 0.1 ٪ -0.5 ٪ ؛ثانية،الدخل من أعمال العملات المدرجة ، بما في ذلك إطلاق العملات المشفرة المختلفة على البورصات وخدمات الترويج التقني والترويج للتسويق ؛ثالث،تبادل مشتقات الأعمال ، بما في ذلك العقود الدائمة ، والخيارات ، والعقود الآجلة ، وما إلى ذلك ؛رابعأعمال إدارة الأصول ، أي أن المستخدمين يقومون بإيداع الأصول العملة إلى المنتجات المالية ، ويقوم البورصة بإجراء تعزيز التعهدات والإقراض والشركات الأخرى ، ورسوم إدارة الرسوم (1 ٪ -3 ٪) ومشاركة الأداء ؛خمسةيتم إصدار العملات المعدنية منصة وإضافتها ، ويتم إصدار العملات المعدنية للتمويل ، والاستثمار في المشاريع ذات العائد المرتفع أو تحكيم التقلب ؛السادساختلاف أسعار صانعي السوق وخدمات البيانات والإعلان ومصادر الدخل الأخرى ؛سبعةإيرادات الاشتراك من مختلف الأدوات والخدمات على المنصة.

بالإضافة إلى ذلك ، ستقوم البورصات الإقليمية بمراجعة مؤهلات المستثمرين وفقًا للمتطلبات التنظيمية ذات الصلة.بالإضافة إلى توفير المعلومات الأساسية مثل بطاقات الهوية ، وإثبات العناوين ، والتعرف على الوجه ، وما إلى ذلك ، فإن البورصات المركزية تتطلب من العملاء تقديم معلومات تكميلية أخرى.ستقوم هونغ كونغ (مثل OSL) واليابان (FSA) وسنغافورة والولايات المتحدة بتقييم الأصول الصافية للمستخدمين ودخلهم وتحمل المخاطر ، وتحديد عتبات المستثمر المقابلة للتداول. لا تتطلب البورصات وحسابات اللامركزية عمومًا عمومًا سوى عنوان محفظة للتداول ، دون شهادة التأهيل ، ولكنها تفتقر إلى الحماية التنظيمية.

3) شركات الأوراق المالية+نموذج تعاون وسيط

تتعاون شركات الأوراق المالية مع تبادل العملة المشفرة من خلال نموذج تعاون الوسيط.توفير خدمات تداول الأصول الافتراضية للمستثمرين.بموجب نموذج التعاون ، يمكن لشركات الأوراق المالية التقليدية الاستفادة الكاملة من مؤهلاتها الحالية وموارد العملاء ومزايا العلامة التجارية ، دون بناء نظام التبادل الخاص بها ، ويمكنها الدخول إلى السوق بمجرد ترقية تراخيصهم ؛في حين أن البورصات المرخصة هي المسؤولة عن السيولة الأساسية ، المقاصة والحضانة ، وقد تزيد حركة مرور المستخدم تحت تنسيق السلسلة الصناعية.

على سبيل المثالمن خلال التعاون مع OSL ، أطلق الوسطاء التفاعليون خدمات تداول التشفير في عام 2023 ، ويمكن للعملاء المؤسسيين الوصول مباشرة إلى سوق العملة المشفرة من خلال منصتهم ؛ بدأت Futu Securities في التعاون مع Hashkey في عام 2024 ، ويمكن للمستخدمين تداول أصول التشفير من خلال مدخل FUTU. بدأت المعاملة تقتصر على تجارة بقعة BTC/ETH ، وسيتم فتحها تدريجياً لتكامل إعادة شحن USDT وحسابها الشامل ؛ في الآونة الأخيرة ، تمت ترقية Guotai Junan International لتصبح أول شركة وساطة صينية في هونغ كونغ ، الصين تقدم خدمات أصول افتراضية شاملة.يغطي أعمالها المعاملات ، وتوزيع الأوراق المالية المميزة ومشتقات بدون وصفة طبية ، والاعتماد الأساسية على دعم التكنولوجيا والسيولة في Hashkey.

3، من حيث المصب ، فإن سيناريوهات التطبيق والبيئة مثل تداول أصول التشفير ، والمدفوعات عبر الحدود ، وتخزين القيمة والتمويل اللامركزي يسرعان تطويرها.

إن مجرى صناعة StableCoin هو الرابط الأساسي في تحقيق القيمةاستنادًا إلى وظائفها وخصائصها ، تطور دور StableCoins من “رقائق المساعدة في البورصة” إلى البنية التحتية المالية متعددة الأبعاد ، وخاصة إنشاء النظام الإيكولوجي للتمويل (DEFI) متعدد الأبعاد.لسيناريوهات التطبيق المحددة ، يرجى الرجوع إلى محتوى الفصل السابق من هذه المقالة.

باستثناء وظيفة تداول أصول التشفير التي يتم تنفيذها بشكل أساسي من قبل التبادل ، كان لتطوير سيناريوهات التطبيق الأخرى لـ StableCoins تأثير كبير على الشركات المالية التقليدية في اتجاه مجرى النهر.من ناحية ، لدى StableCoins مزايا مستحقة في مجال الدفع عبر الحدود ، ويمكن أن تحقق طرق الدفع اللامركزية معاملات ليوم كامل. في الوقت نفسه ، يتجنبون عمليات التبادل والنقل للبنوك بين الطرفين. يمكن أن تتحمل blockchain وتبادلات الإدراك العالي هذا الجزء من الوظائف ، وسيقوم شركات الدفع عبر الحدود ذات الصلة أيضًا بتسريع تخطيط تقنية blockchain ؛ من ناحية أخرى ، مع استقرار القيمة والاعتراف بـ Stablecoins ، فإن سوق Defi سوف يدخل في التطوير السريع ، والذي يمثل بشكل أساسي مشتق الخدمات المالية التقليدية في دائرة العملة.في سياق النص الفرعي ، قد تعطي شركات التكنولوجيا ذات الصلة في مجال blockchain ذات الصلة أولوية للاستيلاء على السوق وإنشاء مؤسسات مالية جديدة لدائرة العملة ، مثل مقدمي خدمات إصدار العملات الافتراضية (البنوك الاستثمارية للعملة) ، والعملة الافتراضية Yu’Ebao (الإدارة المالية للعملة) ، إلخ.

4، بالإضافة إلى ذلك ، انتبه إلى أهمية الخدمات القانونية والمراجعة والإشراف والتقنية لتطوير الصناعة.

تتطلب سلسلة صناعة Stablecoin أيضًا العديد من خدمات الدعم المساعدة ، بما في ذلك الخدمات القانونية ، أي مساعدة المصدرين في تلبية المتطلبات التنظيمية في أماكن مختلفة ، مثل مرسوم هونغ كونغ ستابلكوين وقانون العبقرية الأمريكي ؛ خدمات التدقيق ، Deloitte ، PriceWaterHouseCoopers ، وما إلى ذلك ، مراجعة الأصول الاحتياطية بانتظام لتحسين الشفافية ؛الإدارة التنظيمية ، والهيئة النقدية في هونغ كونغ ، والولايات المتحدة الأمريكية والمؤسسات الأخرى هي المسؤولة عن إصدار التراخيص وتوحيد تشغيل المصدرين ؛ الخدمات الفنية والوصول والتصميم لمختلف التقنيات ذات الصلة ، بما في ذلك التكنولوجيا التنظيمية ، وتكنولوجيا الدفع ، وتكنولوجيا المحفظة ، وتكنولوجيا الشبكة ، إلخ.

تجدر الإشارة إلى أن خصائص stablecoins مثل اللامركزية ، والعولمة ، وإخفاء الهوية ، وقابلية التحويل (التي يتم تبادلها في عملة FIAT) قد تؤدي إلى أنشطة مالية غير قانونية أكثر. زادت ضرورة إشراف تمويل مكافحة غسل الأموال ذات الصلة.قامت الاتحاد الأوروبي والولايات المتحدة وبلدان أخرى بتقديم زرع متطلبات التمويل المناهضة للغسل والمكافحة لمكافحة الإرهاب في مؤسسات الدفع (مقدمي خدمات المال) والمؤسسات المصرفية في مجال الأصول المتشابهة/المشفرة ، والامتثال لمعايير FATF مكافحة غسل الأموال هي الاتجاه الأساسي في حقل المشفرة.

آفاق وتأثيرات تطوير stablecoin

زخم التنمية من stablecoins واختيار مختلف البلدان

وراء التطور السريع لـ StableCoins ، لا يمكن فصل الطلب على الماكرو العالمي والاستراتيجيات الوطنية والأنظمة التنظيمية عن محرك الأقراص المشتركة.

1، على مستوى الطلب على الماكرو ، أنشأ ارتفاع تداول التشفير ، والمدفوعات التقليدية غير الفعالة عبر الحدود ، وقيمة التخزين ، والإدارة المالية ، بشكل مشترك إلى آفاق السوق في Stablecoins.

أولاً ، ارتفع الطلب على خدمات تجارة التشفير.بلغ حجم سوق العملة المشفرة العالمية 3.5 تريليون دولار أمريكي في عام 2024 ، وهو توسع أكثر من 15 مرة مقارنة مع خمس سنوات. StableCoins هي الوسيلة الأساسية لتجارة التشفير.يتم تسوية عدد كبير من عقود الاقتراض والتداول والمشتقات في USDT أو USDC ، وهو ما يمثل أكثر من 80 ٪ من إجمالي حجم التداول الفوري للعملات المشفرة. أدى التوسع المتسارع في سوق التشفير في السنوات الأخيرة إلى نمو الطلب stablecoin.

ثانياً ، زاد معدل تغلغل stablecoins في المدفوعات عبر الحدود بسرعة.لدى StableCoins مزايا واضحة للتكلفة والكفاءة في المدفوعات عبر الحدود.في عام 2024 ، يمثل حجم المعاملات السنوي لـ StableCoins (10.8 تريليون دولار أمريكي) حوالي 24 ٪ من إجمالي المدفوعات العالمية عبر الحدود ، ومعدل النمو يتجاوز بكثير القنوات التقليدية مثل VISA و MasterCard.مع توسيع نطاق التحويلات عبر الحدود وزيادة تغلغل StableCoins ، زاد الطلب على stablecoins.وفقًا لبيانات BIS ، يبلغ إجمالي التجارة والتحويلات العالمية عبر الحدود في عام 2023 حوالي 45 تريليون دولار أمريكي ، ومن المتوقع أن يزيد إلى 76 تريليون دولار أمريكي في عام 2030.

ثالثًا ، مدفوعًا بالتحوط وتخزين الطلب على القيمة.عندما يواجه النظام المالي التقليدي التضخم أو انخفاض قيمة العملات أو مخاطر السياسة ، أصبحت stablecoins أداة تحوط مهمة لمستخدمي السوق الناشئين ، والاقتصادات الناشئة مثل تركيا وفنزويلا ونيجيريا زادت طلبها على الدولار الأمريكي.بالإضافة إلى ذلك ، في سياق إعادة بناء النظام العالمي ، تحدث الأحداث الجيوسياسية بشكل متكرر ، وزاد حجم المعاملة من stablecoins في البلدان ذات الصلة مثل إيران بشكل كبير.

رابعًا ، بموجب بيئة أسعار الفائدة المنخفضة العالمية ، شجعت سعي المستثمرين على عائدات عالية أيضًا تطوير StableCoins المولدة بالفوائد الجديدة.بالإضافة إلى الاحتياجات الأساسية للتداول في العملة المشفرة المذكورة أعلاه ، ظهرت منتجات العائد لـ StableCoins تدريجياً في CEFI و DEFI ، ومعدل العائد مرتفع نسبيًا.عادةً ما ارتفع إصدار Stablecoins الحاملة للعائد من 1.5 مليار دولار أمريكي في أوائل عام 2024 إلى حوالي 11 مليار دولار أمريكي في منتصف عام 2015 ، وهو ما يمثل حوالي 4.5 ٪ من سوق StableCoin. بالإضافة إلى ذلك ، توفر قنوات تدفق رأس المال المريحة عبر الحدود ودعم التداول في جميع الأحوال الجوية من StableCoins مساحة للمستثمرين للمعاملات عبر المراجحة عبر السلسلة أو الإقليمية.

2، على المستوى الإستراتيجي الوطني ، كان للتحول في السياسة الأمريكية تأثير كبير على القيادة على العالم.قامت البلدان بصياغة أطر عمل استراتيجية وتنظيمية بناءً على اعتبارات مثل السيادة النقدية والقدرة التنافسية المالية ، وسحبت stablecoins من “المنطقة الرمادية” إلى “القطار القانوني السريع”.

1) في الولايات المتحدة ، ترامبحكومةجهود كبيرةيرقياستراتيجية العملة المشفرة.لم يبقى المسؤولون الحكوميون مثل Becente الاعتبارات الاستراتيجية لـ StableCoins ضد الولايات المتحدة ، والتي تنعكس في الجوانب التالية:واحدStableCoins هي “الامتداد التقني” للهيمنة بالدولار الأمريكي في العصر الرقمي ، الموروث من الدولار الذهبي ، دولار النفط إلى الرمز المميز للدولار (انظر التحليل لاحقًا) ؛ثانية، يمكن للأصول الاحتياطية StableCoin شراء سندات الخزانة الأمريكية ، وتوفير قنوات جديدة للتمويل المالي ؛ثالثوتأمل الولايات المتحدة في الاستجابة لتسارع البلدان بمساعدة ارتفاع معدل الاختراق من stablecoins على السلسلة.CBDCالمنافسة التي جلبتها R&D ؛الرابعبذلت عائلة ترامب تخطيطًا متعمقًا وجهودًا كاملة في صناعة التشفير ، والتي تعد أيضًا واحدة من أهم القوى الدافعة لتطوير حقل StableCoin.

في يناير من هذا العام ، وقع ترامب أمرًا تنفيذيًا لتعزيز القيادة الأمريكية في مجال التكنولوجيا المالية الرقمية بمجرد وصوله إلى السلطة. في شهر مارس ، أعلن ترامب على وسائل التواصل الاجتماعي أنه سيعزز خطة الاحتياطي الاستراتيجي للعملة المشفرة.تم التصويت على قانون العبقري ، الذي يروج للتطور المبتكر لـ StableCoins ، في مايو ، وتم التصويت عليه من قبل مجلس الشيوخ في يونيو ، ومن المتوقع أن يتم إقراره رسميًا في أكتوبر.

يركز قانون العبقري على الدولار الأمريكي للربط “بدفات الدفع” ويضع أحكامًا واضحة بشأن مؤهلات الإصدار ، ومتطلبات الاحتياط ، والنظام التنظيمي ، وتحديد أول مرة يتم فيها إدراج صناعة أصول التشفير في الإشراف القانوني الفيدرالي الأمريكي ويمكن تصحيحها رسميًا من المنطقة الرمادية. النقاط والنوايا المحددة هي كما يلي:

1) من حيث مؤهلات المصدر ،يتطلب مشروع القانون إصدار StableCoins من قبل المؤسسات الخاضعة للتنظيم الفيدرالي أو المؤسسات المالية غير المصرفية المعتمدة. يجب على المصدر الحصول على ترخيص اتحادي للتسجيل لدى السلطة المختصة (الخزانة والاحتياطي الفيدرالي و FDIC).يجب أن تتم الموافقة بالإجماع على إصدار StableCoins من قبل الشركات المدرجة التي لا تشارك بشكل أساسي في الأعمال التجارية المالية بالإجماع من قبل وزير المالية ورئيس مجلس الإدارة الفيدرالية ورئيس FDIC.

2) من حيث متطلبات الاحتياطي ،يتطلب مشروع القانون أن يتم حجز جميع stablecoins المدفوعات المرخصة بنسبة 100 ٪ ، ويجب أن تودع الأصول الاحتياطية في الأموال النقدية للدولار الأمريكي أو أصول السيولة المرتفعة وأن تكون معزولة عن أموال المصدر.ينص مشروع القانون بوضوح على أن الأصول الاحتياطية المقبولة تشمل نقود الدولار الأمريكي ، وسندات الخزانة الأمريكية التي لا تنتهي أكثر من 93 يومًا ، واتفاقيات إعادة الشراء طوال الليل وصناديق سوق المال المعينة.لا يجوز استخدام جميع أصول StableCoin للتعهد أو إعادة التمويل أو إعادة الاستخدام ، ويمنع المصدر أيضًا من دفع أي شكل من أشكال الفائدة أو الدخل إلى الحامل.

3) من حيث النظام التنظيمي ،تم إنشاء نظام تنظيمي مزدوج مع “الهيمنة الفيدرالية والملحق على مستوى الولاية”.تم تحديد عتبة حجم الإصدار بقيمة 1 مليار دولار ، ويجب أن يخضع المصدرون غير المصرفيين الذين يتجاوزون هذا الحجم إلى إشراف اتحادي أو يمكنهم العمل بموجب إشراف الدولة.بالإضافة إلى ذلك ، يتطلب مشروع القانون إصدار stablecoin للكشف علنًا عن تكوين محفظة الاحتياطي كل شهر وإجراء عمليات تدقيق سنوية للمصدرين بقيمة سوقية تزيد عن 50 مليار دولار. يُطلب من جميع المصدرين المرخصين الامتثال الصارم لمتطلبات مكافحة غسل الأموال في الولايات المتحدة (AML) ومتطلبات العقوبات

2) الصين ، المحليةحاضِرليركز التخطيط أكثر على بناء نظام RMB الرقمي، هونغ كونغ ، الصين وهونغ كونغ تنشر عملة مستقرة بنشاط.أشار حاكم البنك المركزي بان غونغشنغ إلى منتدى لوجياازوي ، “مع تحسين الكفاءة وإعداد التكنولوجيا ، يُقترح RMB الرقمي و stablecoins كبدائل قابلة للحياة للتسوية عبر الحدود … لكن التكنولوجيا الرقمية قد كشفت عن نقاط الضعف في أنظمة الدفع عبر الحدود التقليدية ، والتي تكون غير فعالة وموجهة للمخاطر الجغرافية الجغرافية.” ذكرت هيئة نقدية في هونغ كونغ في الصين أيضًا أن “stablecoins يمكن أن تصبح وسيلة مقبولة على نطاق واسع للدفع ، ولكن يجب أن تعمل على مسار العملات السيادية”.

نتطلع إلى الأمام ، تتبنى الصين استجابات سياسية.من ناحية،لم يقاوم StableCoins بعد اختبار التاريخ. لكي تكون آمنة ، من الصعب تنفيذ stablecoins RMB والذهاب إلى السلاسل العامة. إن تطوير RMB StableCoins في الخارج هو مفتاح كسر Deadlock.هونغ كونغ ، الصين لديها مؤسسة مؤسسية كاملة ومؤسسة السوق. تم إطلاق اللوائح الحالية ذات الصلة واختبار صندوق الرمل. مع نضوج Stablecoin الدولار في هونغ كونغ ، يمكن اختبار RMB Stablecoin في المستقبل ، ويمكن اختيار نظام التسوية لـ “Sovereign Credit + Scenario Scenario + Scensioned” في المسار.على سبيل المثال ، من طيار RMB STABLECOIN في الخارج في هونغ كونغ ، الصين ، سيتم ترقيته إلى طيار ميناء التجارة الحرة Hainan ، ثم إلى إصدار العملات المعدنية المرساة للسلع في سلاسل التحالف الصناعي مثل الصلب والولايات الضوئية ، وهو نموذج للحرية والإشراف المتوازي.

على الجانب الآخر،، تم تطوير دفعة عبر الإنترنت في الصين ، وليس هناك العديد من السيناريوهات المعمول بها لـ StableCoins ومزاياهها ليست واضحة.في ضوء الوضع الفعلي في الصين ، من الممكن الاستمرار في تسريع تطور RMB الرقمي. نرى أن الاتحاد الأوروبي قد اتخذ الأولوية أيضًا في تطوير اليورو الرقمي (E-Euro) ، الذي يتواصل مع 20 بنكًا أوروبيًا في الدفعة الأولى ، مما يعزز تخفيض رسوم الدفع عبر الحدود.

3) على مستوى العالم ،الولايات المتحدة الأمريكيةلقد دفعت التغييرات السياسية إجراءات من بلدان ومناطق متعددة، المملكة المتحدة ، أستراليا ، كوريا الجنوبية ، إلخ.متطورالمتابعة الوطنيةأسرع.من ناحية ، تتابع البلدان المتقدمة بسرعة في مجال إصدار Stablecoin ، في حين أن البلدان النامية محافظة نسبيًا.كتبت حكومة Yoon Seo-Yeo من كوريا الجنوبية ذات مرة StableCoins في “خارطة طريق لمدة خمس سنوات للأصول الرقمية” ، وذكرت لجنة الخدمات المالية (FSC) أنها ستشجع البنوك المحلية ومنصات التكنولوجيا على إصدار مشتركة من الكوريين فازت بـ Stablecoins.لقد اعتبرت المملكة المتحدة وبنك إنجلترا بوضوح أن الجنيه stablecoin رابط لأراضي مدفوعات البيع بالتجزئة المستقبلية وأكملوا اختبار صندوق الرمل بحلول عام 2026. الاتحاد الأوروبي ، الإمارات العربية المتحدة ، سنغافورة ، هونغ كونغ ، وغيرها من الأماكن تروج لأعمال Stablecoin.

من ناحية أخرى ، تتسارع البلدان في وقت واحدالعملة الرقمية للبنك المركزي (CBDC) الإصدار أيضًا يخلق بيئة مؤسسية لتطوير stablecoins.وفقمكررتظهر البيانات أن العالم يتجاوز حاليًا90 ٪يستكشف البنك المركزي إصدارCBDCيعتمد حوالي ثلثي البلدان علىCBDCبدأت الخبرة في صياغة القواعد التنظيمية لـ StableCoins. باستثناء الصين والولايات المتحدة ، يتم تنفيذ معظم البلدان والمناطق الأخرى بشكل مشترك من قبل StableCoins والعملات الرقمية.على وجه الخصوص ، لدى هيئة النقد في الصين في هونغ كونغ ثلاث إدارات ، تدير stablecoins الاستراتيجية ، والعملات الرقمية للبنك المركزي ورمز الإيداع ، والأصول الافتراضية الاستراتيجية.

بالإضافة إلى ذلك ، المنظمون الماليون الدوليون (مثل لجنة الاستقرار المالي ،G7أصدرت أيضًا) مسودة إطارًا تنظيميًا عالميًا في StableCoin ، والذي يوفر أساسًا واقعيًا لاختراق StableCoins في مختلف المجالات.

التأثير الكلي لتطوير stablecoins

يعيد التطوير السريع لـ StableCoins إعادة تشكيل المنطق الأساسي للنظام المالي العالمي. الجمع بين الديناميات التنظيمية الحالية وممارسات السوق ، يمكن تلخيص تأثيرها الكلي في النقاط التالية:

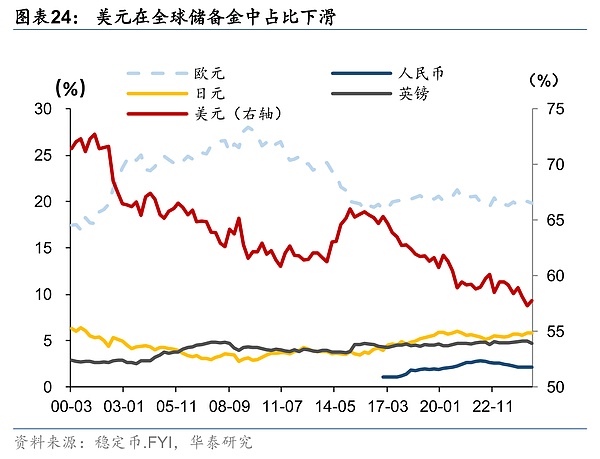

أولاً ، أثر تطوير StableCoins على النظام النقدي العالمي.قد يستخدم هيمنة الدولار الأمريكي stablecoins لتحقيق التوسع على المدى القصير على السلسلة ، ولكن الانفتاح التكنولوجي فتح أيضًا نافذة للتطوير متعدد الأقطاب على المدى الطويل. بدأ النزاع حول التكنولوجيا والتمويل والبيانات السيادة.

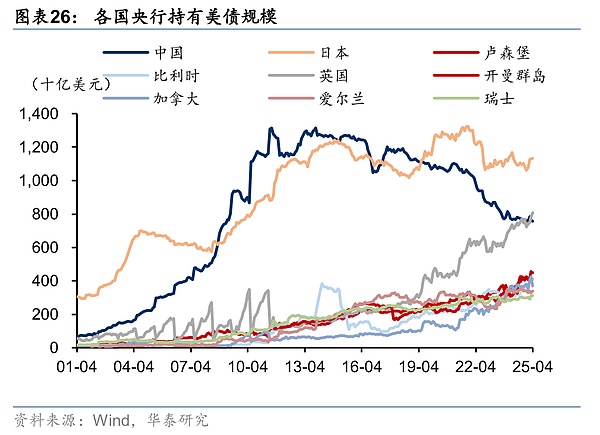

نظرًا لأن الاتجاه العالمي “إلغاء التلاشي” أصبح أقوى ويتم استجواب ديون الولايات المتحدة بشكل متزايد ، فقد تسارعت حكومة الولايات المتحدة لتطوير stablecoins للتعامل مع التغييرات المالية.في السنوات الأخيرة ، ظهر اتجاه “إلغاء التلاشي” في جميع أنحاء العالم ، والذي يتأثر بالإساءة إلى الولايات المتحدة للعقوبات المالية ومخاطر الديون والتنمية المتسارعة للاقتصادات غير الأمريكية.انخفضت حصة الدولار الأمريكي من احتياطيات العملات الأجنبية العالمية من 73 ٪ في عام 2001 إلى 58 ٪ في عام 2024 ، كما أن ممتلكات البنوك المركزية في السندات الأمريكية في مختلف البلدان في اتجاه هبوطي مستمر. قد يغير تطوير stablecoins هذا الوضع. تتمتع الولايات المتحدة بميزة محرك أول في مجال العملة المشفرة.تشغل Stablecoins الدولار الأمريكي أكثر من 90 ٪ من حصة السوق ، وتأثيرها في مجال العملة المشفرة يتجاوز بكثير تغلغل الدولار الأمريكي بموجب نظام العملة FIAT.في الآونة الأخيرة ، بدأت الولايات المتحدة في تسريع تشريع stablecoin ، بهدف تشكيل هيمنة الدولار في المجال الرقمي.

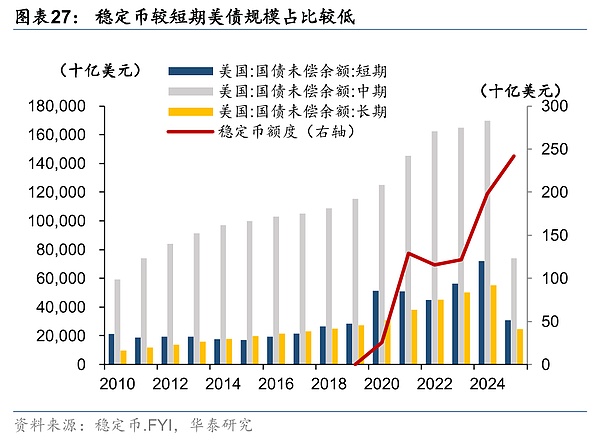

مع استحقاق نظام StableCoin ، تم تعزيز الهيمنة على المدى القصير على المدى القصير على السلسلة ، وقد دعمت دورة الدولار الجديدة الطلب على السندات الأمريكية ، وتم تعزيز آلية النقل النظامية لأزمة السندات الأمريكية مرة أخرى.يحل سوق StableCoin محل حقول الدفع السائدة بوتيرة أسرع ، وخاصة عمالقة الدفع التقليدية مثل Visa و MasterCard بدأوا في دعم استخدام stablecoins بالدولار الأمريكي في شبكات الدفع الخاصة بهم.يتوقع Citibank أن يصل حجم سوق Stablecoin إلى ما بين 1.6 تريليون و 3.7 تريليون دولار أمريكي بحلول عام 2030. من بينها ، فإن الدولار الأمريكي Stablecoin مع القدرة على الاحتكار يستفيد أكثر من غيرها ، وتغيير طريقة الإنتاج الأمريكية من خلال الإصدار من القاعدة العسكرية ، والزيت ، و Swift إلى أن تصبح المعاملات المستندة إلى stablecoin ، ثم عودة إلى السوق.نظام لدورة الدولار الأمريكي وأزمة السندات الأمريكية.وهذا يعني أن “USD Cash → يقوم المستخدمون بشراء stablecoins → شراء السندات الأمريكية قصيرة الأجل → تحصل وزارة المالية على التمويل → إصدار المزيد من السندات → زيادة stablecoins الممتلكات لمزيد من السندات الأمريكية بسبب النمو في الحجم.”إلى جانب توقعات مقياس StableCoin ونسبة 80 ٪ من احتياطيات السندات الأمريكية ، قد يحمل مصدري StableCoin من ما بين 1.2 إلى 3 تريليون دولار أمريكي في سندات أمريكية قصيرة الأجل بحلول عام 2030. ولكن ما إذا كان يمكن أن يحل حقًا مشكلة استدامة الديون الأمريكية ، تظل متغيرة.

في ظل خلفية الانفتاح التكنولوجي ، ستصبح حقوق العملة الرقمية للعملة والتكنولوجيا وسيادة البيانات محورًا جديدًا في لعبة العملة بين جميع الأطراف ، ومن المتوقع أن تظهر خصائص التطوير المتعدد القطب على المدى الطويل.. الدعم الفني لتطوير stablecoins مثل blockchain هو المصدر مفتوح نسبيا. يمكن لجميع البلدان إصدار stablecoins التي ترتكز عليها عملاتها.يكمن المفتاح في تعزيز اللوائح التنظيمية.بالإضافة إلى الولايات المتحدة ، اتخذت جميع دول الاتحاد الأوروبي وسنغافورة وهونغ كونغ واليابان وسوق الأسواق الناشئة جميعها ترتيبات في الحقول ، مثل لوائح سوق أصول التشفير في الاتحاد الأوروبي ، ومرسوم Stablecoin في الصين في هونغ كونغ ، وسلطة سنغافورة ، والتعاون في البيانات الأمريكية. على المدى الطويل ، مع التحسن التدريجي للإشراف ، يعتمد الاعتراف بـ Stablecoins بشكل أساسي على المصدر والاحتياطي وراءها. على خلفية إلغاء التلاشي ، سيكون نمط تطوير سوق StableCoin متسقًا مع الخصائص المتعددة الأقطاب لسوق العملة FIAT. يكتسب Stablecoins الاستقرار بمقدار 1: 1 مطابقة لدرجات الخزانة الأمريكية ، ولكن توقع أن توفر StableCoins مصداقية الدولار وضع العربة أمام الحصان.

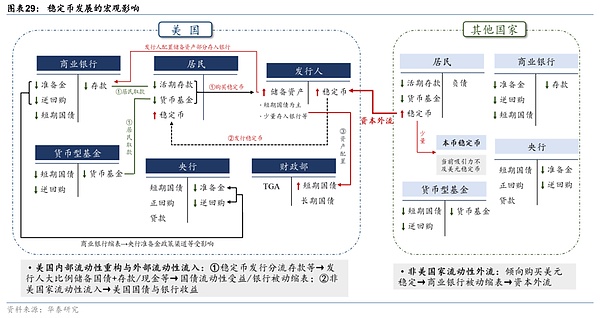

ثانياً ، سيكون لتطوير StableCoins تأثير كبير على الأعمال المصرفية والتمويل عبر الحدود ، واختبار كفاءة انتقال السياسة النقدية وقدرة مراقبة رأس المال الوطنية.

إصدار stablecoinsبدعم من الأصول الاحتياطية، لكن عملية المعاملات الخاصة بها تتجاوز النظام المصرفي التقليدي وتوفر مباشرة وظائف التخزين للدفع والقيمة ، والتي سيكون لها التأثيرات التالية.واحد، تم إعاقة مسار انتقال السياسة النقدية بشكل كبير.سيؤدي التوسع في مقياس Stablecoin للدولار الأمريكي إلى تحويل الودائع ، مما سيؤدي إلى تخفيض الميزانية العمومية السلبية في البنوك التقليدية. بعد تقلص قاعدة إيداع البنك ، ستنخفض قدرة توسيع الائتمان ، مما يؤدي إلى تفاقم اتجاه عدم وساطة المالي.على الرغم من أن المصدر سيودع جزءًا من الأموال إلى البنك في شكل أصول احتياطي ، فإن نسبة هذا الجزء من المبلغ منخفض نسبيًا ، والتأثير التكميلي على الودائع محدودة.في مقابل هذه الخلفية ، سيتم تقليل فعالية تنظيم أسعار الفائدة للبنك المركزي وسياسة الاحتياطي إلى حد كبير ، خاصةً مساحة السياسة الفضفاضة مثل تخفيضات أسعار الفائدة ستتأثر إلى حد كبير. العائد في مجال العملة المشفرة مرتفع نسبيًا ، وقد تتسبب تخفيضات أسعار الفائدة في حدوث قدر كبير من الأموال.ثانية، مستوى العملة التقليدية مضطربة.بعد تحويل StableCoins النقود والودائع الحالية ، سوف يقومون بطرح حدود مستويات العملة مثل M0 و M1 ، وقد يجبرون على إعادة بناء النظام الإحصائي للعملة في المستقبل ؛بالإضافة إلى ذلك ، فإن كفاءة التداول في StableCoins مرتفعة نسبيًا ، وسيزيد تطورها من سرعة الدورة الدموية للعملة. من منظور معادلة فيشر mv = py ، قد يكون لها تأثير على عرض النقود والاقتصاد والتضخم ؛ثالث، انضعت فعالية ضوابط رأس المال الوطني. يؤدي دفع StableCoins إلى تجاوز النظام التنظيمي السريع ويشكل بقعة عمياء تنظيمية. إن شراء السكان على نطاق واسع من StableCoins للدولار الأمريكي هو الرحلة الرأسمالية بشكل أساسي ، وسيتم تهديد سيادة العملة الوطنية.

ثالثًا ، سوف يعزز نضج نظام stablecoin التمويل اللامركزي (Defi) تسريع التنمية ،بدوره ، تعزيز هجرة الخدمات المالية التقليدية إلى مجال التشفير.

مع استمرار نضج نظام StableCoin ،Defiسوف يدخل السوق في فترة من التطوير السريع ، وقد تتحول وظائف التمويل التقليدي المختلفة تدريجياً إلى مجال التشفير.يعتمد النظام المالي التقليدي على الركائز الخمسة للبنك المركزي والبنوك التجارية وشركات الأوراق المالية وشبكات الدفع والمقاصة والمؤسسات المالية للتأمين. بعد تشكيل النظام الإيكولوجي StableCoin ، سوف يستمد سوق Defi تدريجيًا الوحدات الوظيفية المقابلة ، بما في ذلك إصدار العملات ، والإقراض على السلسلة ، ومشروع “Currency Circle IPO” ، وشبكة دفع blockchain ، والإدارة المالية لدائرة العملة ، وما إلى ذلك.من ناحية،، أدى تطوير مجال Defi إلى نقل الأموال من التمويل التقليدي إلى العملة المشفرة ، وسوف يميل حجم وسيولة الشركات المالية التقليدية إلى الانكماش ؛على الجانب الآخر،يمكن أن يؤدي التنظيم المنخفض وانخفاض الشفافية لـ DEFI إلى التداول المستفادة ، والمضاربة التحكيم والسلوكيات الأخرى ، والتي بدورها لها تأثيرات غير متجانسة على المخاطر على التمويل التقليدي وتضخيم تقلبات السوق ، وخاصة في أزمة الركض ، والتي قد يكون لها تأثير شديد على السوق.

من بينها ، لدى StableCoins مزايا كبيرة في المدفوعات عبر الحدود ، مما سيعزز التغييرات في نظام التجارة والدفع عبر الحدود.يتمتع StableCoins بخصائص الكفاءة العالية وخفض التكلفة ، وإمكانية الوصول العالمية وقابلية البرمجة ، ولديها مزايا فريدة في مجال المدفوعات عبر الحدود.من المتوقع أن يكون لها تأثير تحويلي على عدة جوانب من التطبيق.أولاً ، تسوية التجارة الإلكترونية ذات التردد العالي والتجارة عبر الحدود الصغيرة. يمكن لـ StableCoins تقليل دورات التسوية والتكاليف بشكل كبير وتحسين كفاءة دوران رأس المال.والثاني هو إدارة سلسلة التوريد العالمية. يمكن لـ StableCoins دعم المؤسسات لإجراء مدفوعات متكررة عبر الحدود وفتح دوران رأس المال في سلسلة التوريد بأكملها.والثالث هو تحويل العمالة الدولية.يمكن لـ StableCoins توفير رسوم تحويل لمئات الملايين من العمال عبر الحدود في جميع أنحاء العالم.بالإضافة إلى ذلك ، فإن الكفاءة العالية من stablecoins ستعزز تحول وترقية نظام الدفع التقليدي المحلي.

رابعًا ، هناك اختلافات كبيرة على مستوى البلاد في تأثير stablecoins على السيولة ، وقد تمييز الولايات المتحدة والبلدان غير الأمريكية بسبب حالة مختلفة من stablecoins.

تأثير تطوير StableCoin على الأعمال المصرفية وضوابط رأس المال والأعمال المالية التقليدية سلبية.يكمن الأساسية في تأثير تحويل سوق العملة المشفرة على السيولة، لكن مثل هذه التأثيرات لها اختلافات في البلد الكبيرة.خاصة،1) في الولايات المتحدة ، ينعكس بشكل أساسي في إعادة بناء بنية السيولة الداخلية وامتصاص السيولة الخارجي.من ناحية ، بعد قيام السكان الأمريكيين بشراء stablecoins لتحويل النقود ، ودائع الطلب وصناديق المال ، يكون تدفق الأموال في اتجاهين. ستتراجع بعض الأموال إلى بنك الاحتياطي وصناديق المال من خلال المصدر ، ولكن سيتم استثمار نسبة أكبر من الأموال في سوق سندات الخزانة على المدى القصير في الولايات المتحدة.في هذه العملية ، تميل السيولة في سوق السندات قصيرة الأجل من إعادة توزيع رأس المال ، في حين تميل السيولة مثل ودائع البنوك التجارية وأدوات سوق المال التقليدية (مثل صناديق سوق المال) إلى تشديدها.من ناحية أخرى ، فإن الأموال التي اشتراها السكان الأجانب في الدولار الأمريكي ستابليكوينز ستدخل أيضًا سندات الولايات المتحدة قصيرة الأجل والنظام المصرفي من خلال المصدرين ، والتي سيكون لها تأثير إيجابي على السيولة الأمريكية ؛2) البلدان غير الأمريكية، وتجلى بشكل رئيسي كتأثير تشديد بعد تدفق السيولة. عندما تحرر البلدان غير الأمريكية سوق التشفير ، يميل السكان إلى أن يحتفظوا بالدولة الأمريكية (بدلاً من stablecoins المحلية في المراحل المبكرة من التنمية) ، مما يؤدي إلى فقدان رواسب البنوك المحلية ، وتقلص الميزانيات العمومية ، وتشديد السيولة الإجمالية ، ، وفقدان النقد النقدي والمالي.

التحديات التي تواجه تطوير stablecoins

في نفس الوقت ،أدت خصوصية تصميم آلية StableCoins نفسها أيضًا إلى العديد من المشكلات الصعبة.ومكررفي التقريرالتقرير الاقتصادي السنوي 2025》 يشير إلى التحديات التالية:

1) الفرق بين العملة “غير المنقولة” والتنظيمية

يختلف عن العملة التقليدية“التفرد“غالبًا ما يتم إصدار خصائص stablecoins من قبل مؤسسات متعددة.خذ الدولار الأمريكي StableCoin كمثال ، ويشمل فئات مختلفة مثل USDT و USDC و BUSD. على الرغم من أن آلية إصدار Stablecoins تتطلب من الحفاظ على نسبة مرساة “1: 1” بالدولار الأمريكي ، في المعاملات الفعلية ، غالبًا ما تواجه أنواع مختلفة من stablecoins انحرافات في الأسعار. هذا النوع من الانحراف جزئيًا هو تقلب طبيعي يمكن التنبؤ به أثناء عملية المعاملة ، على غرار اختلاف القيمة بين ETF ومحفظة أصول المرساة ؛ لكن بعض الانحرافات تنبع أيضًا من مسابقة الخصم للمصدر للاستيلاء على حصة السوق ، والتي تعكس الاختلافات في عوامل شاملة مثل ربحية المصدر وربحية أصول الاحتياطي.