المؤلف: Sumanth Neppalli المصدر: Decentralised.co الترجمة: شان أوبا ، رؤية Baitchain

يستمر هذا المقال في الموضوع الذي ناقشناه مرارًا وتكرارًا:تدفقات الدخل والرأسمال.تحليل شامل لمصدر القيمة القابلة للاستخراج من عمال المناجم (MEV) والطرق الجديدة الحالية للتخفيف من MEVs.

كما لاحظت ، تدور جميع مقالاتنا الحديثة تقريبًا حول نقطة واحدة مشتركة:بدائية من التدفق المتكرر وكبير الأموال.لا يزال عرضنا الأساسي: Blockchain هو “المسار” المالي الجديد ، والمنتجات التي يمكن أن تدفع تدفقات رأس المال بتردد عالي ستصبح فائزين في المرحلة التالية من تطور التشفير.يوجهنا هذا المنطق أيضًا حول كيفية عرض سوق عمليات الاندماج والشراء.

الآن ، حان الوقت لفهمكيف يتم رسم القيمة في كل كتلةالآن.

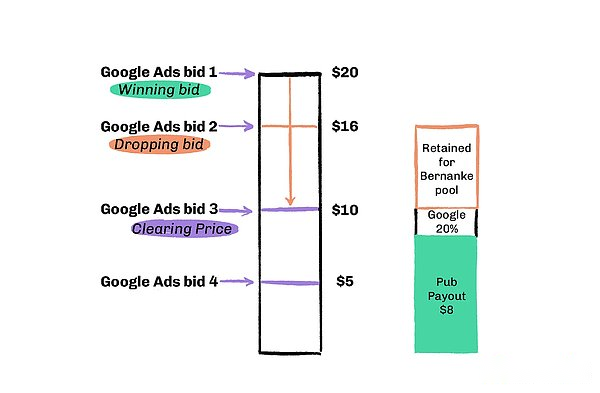

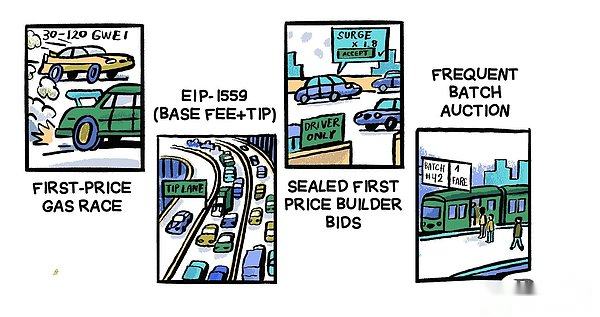

مرحبًا بك مرة أخرى في عام 2010.في تلك السنة ، أطلقت Googleنظام مزاد الإعلان عن سعر العرض“. مبدأ التشغيل بسيط: أعلى مزايد يفوز بفتحة الإعلان ، ولكنه يدفع فقط ثاني أعلى سعر.

هذا مثالي في نظر الاقتصاديين: لا داعي للمعلنين القلق بشأن “من الغالي الشراء بسعر مرتفع”. لكن،تتلاعب Google سراً بها خلف الكواليس ، وتسحب بهدوء ملايين الدولارات من الأرباح.

على سبيل المثال ، أعلى عرض هو 20 دولارًا ، والثاني أعلى 16 دولارًا ، ويحتاج المعلن فقط إلى دفع 16 دولارًا. لكن جوجل مدفوعة بالمواقع المدفوعة للناشرين ثالث أعلى عرض (مثل 10 دولارات) ، مما يعني أن Google ابتلعت بهدوء أرباحًا بقيمة 6 دولارات. وضعوا هذا الربح الخفي في الاسم “بركة برنانك“الصندوق الداخلي ، يستخدم لتحقيق أهداف ربح ربع سنوية ويرجى وول ستريت.لم يتم الكشف عن الحقيقة حتى دعوى قضائية ضد الاحتكار في عام 2016.

على الرغم من تحول Google إلى “في عام 2019”نظام مزاد أسعار واحد“، أي أن المعلنين يدفعون بقدر ما يدفعون (ناقص رسوم معالجة المنصات) ، ولكن هذا الوصف التاريخي:حتى الآلية “العادلة” يمكن تشويهها عندما يتحكم الدلال في الهيكل الأساسي..

ومن المثير للاهتمام –هذا التاريخ يعيد تنشيطه في عالم blockchain. ظاهرة القيمة القصوى القابلة للاستخراج (MEV) هي بشكل أساسيامتداد لمزاد سري، الذي يسمح لعمال المناجم/التحقق بإعادة ترتيب أو إدراج أو استبعاد المعاملات في الكتل ،رسم الأرباح.

بالنسبة للمستخدمين العاديين ، يكون هذا النوع من التشغيل غير مرئي وغير ملموس في الغالب ، لكنه يؤثر على كل مشارك في السلسلة – هذا ببساطةضريبة غير مرئية.

ثم ستذهب MEV مثل Googleالسر والمركزية؟هل يمكن أن تكون مدمجة في واحدةنظام مفتوح وشفاف ومكافآت للمستخدمين؟هل يمكننا تصميم نظام يجعل هذا استخراج القيمة لا مفر منهإنه مفيد للنظام الإيكولوجي بأكمله ، وليس جعل عدد قليل من الناس أغنياء؟

فيزياء التأخير

blockchain هي شبكة موزعة تضم الآلاف من عقد الكمبيوتر (عمال المناجم أو المدققين) التي تتلقى معالجة المعاملات معا.

المدقق لديه دوران:

-

عقدة الاتصالات (معاملات الاستلام والبث) ؛

-

حساب العقد (تنفيذ والتحقق من المعاملات).

نظرًا لأن هذه العقد موزعة في جميع أنحاء العالم ،هناك تأخير حتما في التواصل—— تُعد بسرعة الضوء.

من أجل ضمان ترتيب المعاملة المتسق ، حددت كل سلسلة “وقت كتلة” لمزامنة جميع العقد.يتم تدوير كل جولة لتحديد مدقق لتحديد المجموعة التالية من المعاملات ، ويتم الحفاظ على هذه الآلية بواسطة بروتوكولات الإجماع مثل POS.

-

Bitcoin: يتم إصدار كتلة واحدة كل 10 دقائق

-

Ethereum: 12 ثانية

-

سولانا: حوالي 400 مللي ثانية

-

سلاسل الطبقة الثانية (مثل التعريفي والضخم): 10 مللي ثانية إلى 250 مللي ثانية

في كل نافذة زمنية ، بغض النظر عن الطول ، تنشئ فرصًا للمقدين لإعادة جدولة المعاملات داخل الكتلة لزيادة أرباحهم إلى الحد الأقصى بدلاً من تحديد أولويات عدالة المستخدم.من الناحية المثالية ، يجب أن يتم تقديمه أولاً.ولكن نظرًا لأن العقد يتم توزيعها في جميع أنحاء العالم ، فمن الصعب تحقيق ذلك.عندما يبدأ المستخدم في المعاملة ، بسبب تأخير الشبكة ، من الممكن أن تتمكن جميع العقد من تلقي المعاملة في نفس الوقت.هذا يعني أنه في بعض الأحيان ، يمكن تعبئة ترتيب المعاملات غير العادلة (يدفع المستخدم النهائي رسومًا إضافية ، ويمكن تعبئة أرباح MEV Maker) في الكتلة دون انتهاك أي قواعد بناء الكتلة.

MEV هي شركة كبيرة

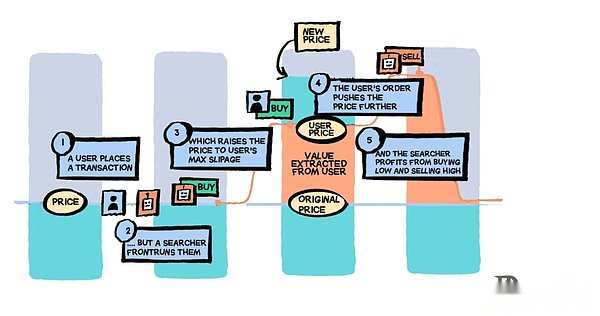

إذا اشترى جويل ETH بمبلغ 1800 دولارًا في بورصة لا مركزية (DEX) مثل Uniswap ووضع تسامحًا بنسبة 10 ٪ من الانزلاق ، أي أنه يمكن أن يقبل أن السعر سيرتفع إلى عام 1980 عندما يتم إغلاقه.

تدخل معاملة جويل إلى تجمع الذاكرة (تجمع ذاكرة المعاملات ، وهو “غرفة الانتظار” في السلسلة) ، حيث تنتظر تعبئتها في الكتلة بواسطة مدقق معين.في هذا الوقت ، اكتشف روبوت الصفقة.انسخ نفس أمر الدفعوتقديمه باستخدام رسوم غاز أعلى ، وبالتالي فإن معاملتهايتم إعطاء الأولوية.

رسوم الغاز الأعلى هي أساساالرشوة إلى المدقق، دعهم يرتبون معاملات الروبوت قبل جويل.ستعمل دفعات الروبوت على رفع سعر ETH على DEX ، على سبيل المثال إلى 1900 دولار.يتم تنفيذ معاملة جويل في هذا الوقت ويتم تداولها بهذا السعر بعد الارتفاع.ثم يبيع الروبوت على الفور ETH مقابل 1900 دولار ، وبالتالي يكسب الانتشار (صافي الربح بعد خصم رسوم الغاز).

حصلت جويل على ETH لكنه دفع 100 دولار أخرى.وحقق الروبوت ربح 100 دولار.هذا النوع من الأشياء يحدث آلاف المرات في اليوم في سوق التشفير.

توجد حالات أكثر تطرفًا أيضًا.على سبيل المثال ، نسي تاجر فقير وضع انزلاق ، وابتلعه الروبوت في لدغة واحدة.ربح من 200000 دولار.هذه المرة “Raider” مشهورJaredfromsubway.eth، عنوان روبوت ، الذي سيطر منذ فترة طويلة على قائمة استهلاك غاز Ethereum مع استهلاك غاز مرتفع للغاية ، ويدرج على وجه التحديد المعاملات التي تريد مهاجمتها.يقدر أن جاريد يحقق أكثر من 10 ملايين دولار من أرباح من خلال هجمات MEV.

يتجلى MEV بشكل أساسي في ثلاثة أشكال:

-

مراجحة: وجدت أن الأسعار بين البورصات لا تتطابق ، وشراء منخفضة وبيع عالية في نفس الكتلة.على سبيل المثال ، تتداول ETH بمبلغ 2500 دولار على Uniswap ، ولكن يتداول بمبلغ 2510 دولار على Sushiswap.يمكن أن تشتري الروبوتات ETH على uniswap داخل نفس الكتلة وبيعها على Sushiswap ، وبالتالي قفل أرباح قدرها 10 دولارات لكل ETH دون تحمل مخاطر السوق.تجدر الإشارة إلى أن هذا أمر جيد للسوق ، لأنه سيجعل أسعار الأصول في النهاية متسقة عبر منصات مختلفة.

-

هجوم شطيرة: تحقق من أوامر الدفع الكبيرة من أليس في تجمع الذاكرة ، والاستيلاء عليها قبل أن تشتري (رفع السعر) ، والسماح لها بدفع سعر أعلى ، ثم بيعه على الفور.روبوتات تكسب الفرق ، بينما تحمل أليس الانزلاق.المثال المذكور أعلاه هو هجوم شطيرة.دفع جويل 100 دولار إضافية ، وهو في الواقع ربح من سلسلة قيمة MEV.هذا غير مستحسن لأن المستخدم ينتهي به الأمر إلى دفع أكثر من المبلغ اللازم.

-

المقاصة: في اتفاقية الإقراض ، عندما يلتقي المنصب في ظروف التصفية ، سيتنافس انسحاب MEV على التصفية الأولى ويتلقى مكافأة تصفية.لنفترض أن سوراب اقترضت بقيمة 15000 دولار من ETH و 10،000 دولار من أمريكي من أمريكي على AAVE.بعد انخفاض السعر ، انخفض ضمانات ETH إلى 11000 دولار ، وكسر عتبة التصفية.يتنافس الروبوت على تصفية 50 ٪ من قرضه.لقد سددت 5000 دولار في USDC ، وفي المقابل تلقى 5500 دولار من ETH (استفاد من مكافأة التصفية بنسبة 10 ٪).هذا هو 500 دولار ربح ، يمكنك الحصول عليها مع الإجراء الأول.يمكن أن يكون هذا جيدًا أو سيئًا ، اعتمادًا على الموقف.الحوافز المنصوص عليها في شكل تصفية مفيدة للصحة العامة لـ Defi.لكن معظم هذه الإيرادات ينتهي بها الأمر إلى صحة.

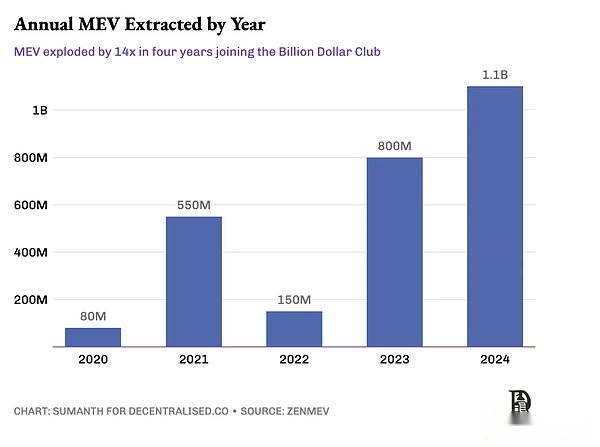

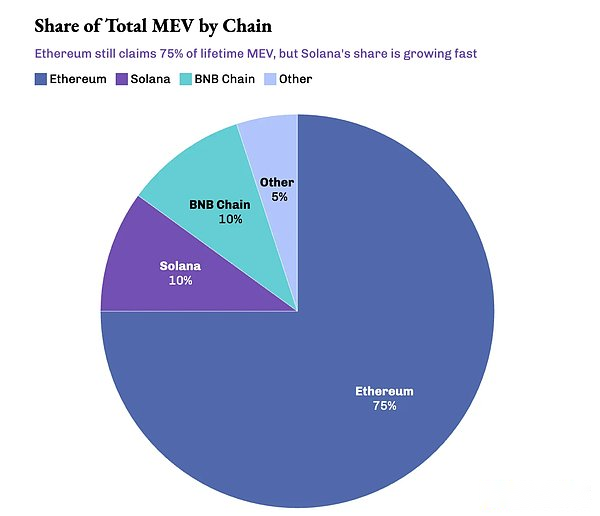

من 550 مليون دولار في عام 2021 إلى مضاعفة في عام 20241.1 مليار دولار، أظهر مقياس استخراج MEV نموًا متفجرًا.نظرًا لسباحة الذاكرة المفتوحة في Ethereum وسيولة Defi Defi ، لا تزال “حلقة” MEV ، بأكثر من100 روبوتات نشطةنشط هنا.حتى الآن ، يحدث حوالي 75 ٪ من MEV على Ethereum.

في الثلاثين يومًا الماضية ، معاملات MEV على Ethereum ،66 ٪ هو هجوم شطيرةو33 ٪ هو التحكيم، ونسبة التبادلات المقاصة أقل من 1 ٪.

مع توسع المعاملات على السلسلة إلى سلاسل عامة أخرى ، تنتشر MEVs أيضًا.أصبحت Solana و BNB وسلسلة Ethereum Rollup المختلفة (L2) “أراضي الصيد” للروبوتات لمتابعة الأرباح.حتى مؤسس Binance CZ تعرض للهجوم من قبل ساندويتش عند تبادل العملات المعدنية.

حصلت روبوتات ساندويتش على سولانا على أكثر من 4 ملايين دولار (حوالي 24000 سول) في الثلاثين يومًا الماضية، هذه هي الإيرادات من روبوتات Ethereum خلال نفس الفترة50 مرة(حوالي 80،000 دولار).

يحول جسر السلسلة عبر السلسلة أيضًا منافسة MEV إلى سباق عبر الوصلات ، مع نقل الروبوتات ذهابًا وإيابًا بين علم البيئة المختلفة ، في محاولة لالتقاط كل فرصة.في ديسمبر 2024 وحده ، تجاوز نشاط MEV على Solana 100 مليون دولار، تتأثر بشكل رئيسي بتقلب السوق الناجم عن حملة إعادة انتخاب ترامب.

في عام 2024 ، وصل إجمالي حجم المعاملة على DEX1.5 تريليون دولار، في حين أن تكلفة MEV تمثل نشاط المعاملاتحوالي 0.1 ٪.تقدر Frontier Labs أن هذا الرقم قد يرتفع إلى1 ٪، هو مكلف للمعاملات واسعة النطاق.

من السهل علينا أن نرى MEV “سيئًا ، شريرًا”.لكن الحقيقة هي:في أي سوق مالي ، يعد فقدان القيمة ظاهرة لا مفر منها.القضية الحقيقية هي أنناهل يمكن تقليل هذه الخسارة أو سيتم توزيعها بشكل أكثر تعقيدًا على جميع المشاركين في السوق.

سلسلة التوريد MEV

أعطت blockchains المبكرة المدققين اثنين “أذونات فائقة”:

-

تحديد المعاملات المدرجة في الكتلة التالية ؛

-

يحدد نوع هذه المعاملات.

هذا يثير مشكلة خطيرة ،مثل البركة المظلمة الموصوفة في فلاش بويز.مثلما توفر البورصات “القنوات المميزة” للتجار ذوي التردد العالي ، يمكن للمقدين في blockchain أيضًا الوصول إلى اتفاقيات التعاون الخاصة مع الروبوتات لضمان معالجة معاملات هذه الروبوتات قبل تداول المستخدمين العاديين.

تتيح آلية “أولوية الدفع هذه” أن يحصل المطلعون دائمًا على أفضل سعر ، بينما يمكن للمستخدمين العاديين تناول “Sweet Soup” فقط.

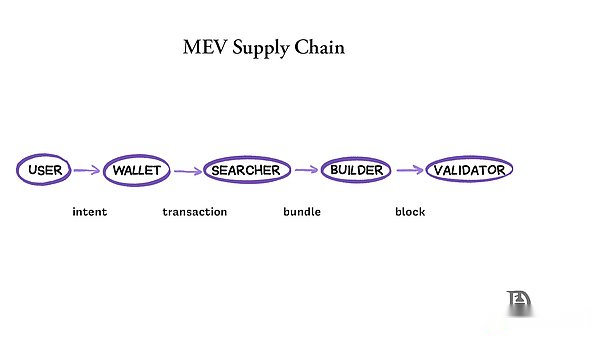

لحل هذه المخاطر المركزية ، يقوم النظام الإيكولوجي Ethereum بترويج نوع منفصل المقترح (PBS)بنيان.يفصل عملية “بناء” بلوك و “ONING”:

-

يقدم المستخدم معاملة أو نية متقدمة (مثل “Swap Token A للرمز B مع السعر الأمثل”) ؛

-

تقوم المحفظة بمعالجة هذه المعاملات وترسلها عبر العقد إلى الباحث/البناء/تجمع الذاكرة ؛

-

يقوم الباحثون بمسح تجمعات الذاكرة ، والبحث عن فرص المراجحة ، والمعاملات المتعلقة بالحزم ؛

-

يقوم المنشئ ببناء الكتل الكاملة من هذه المعاملات والمزادات المعبأة ؛

-

يحدد المدقق (أو المقترح) الكتلة الأمثل منه ، ويتحقق من شرعيته ، ويضيفه إلى السلسلة.

هذه الآلية تحد من سلطة المدققين – لا يمكنهم الاختيار من بين الكتل المرتبة المقدمة من البناء ، وبالتاليتخصيص فرص MEV على نطاق أوسع للمشاركين في السوق، تشكل سوقًا تنافسيًا لبنة أكثر عدلاً.

PBS الأكثر استخدامًاMEV-Boost التي أطلقتها FlashBots، اعتبارا من بداية عام 2025 ،أكثر من 90 ٪ من صحة Ethereum قد تبنوه.

من “عمال المناجم” إلى مستخرج القيمة “الحد الأقصى”

MEV ، يمكن أن يستخرج عمال المناجم القيمة التي يسيطر عليها عمال المناجم أولاًأقصى قيمة استخراج.لم يعد المستخرج مجرد عامل منجمنظام بيئي ضخم من أدوار متعددة.

عند النقر فوق “swap” على uniswap (DEX استنادًا إلى صانعي السوق التلقائي) أو Raydium (DEX استنادًا إلى دفتر الطلبات) ،من المستحيل تقريبًا أن يكون خصمك شخصًا عاديًا آخر.

ما تواجهه مثلالشتاءمثل هذا صانع السوق المحترف.يحققون أرباحًا عن طريق التقاط انتشار العرض/طلب (أي عرض/طلب انتشار).في نموذج AMM ، يوفرون السيولة عن طريق إيداع الأموال في تجمعات السيولة ، وحصل على رسوم معالجة من معاملات المستخدم.

من غير الواقعي “القضاء” على MEV لأنهمضمّن بعمق في الهيكل الاقتصادي لوقت الكتلة.

-

على الجانب الإيجابي: يساعد التحكيم على اتساق الأسعار بين أسواق CEX و DEX ، بينمادعم الأمن السيبراني من خلال لجنة MEV؛

-

الجانب السلبي: هجمات السندوتش وحروب مزايدة الغاز تجعل المستخدمين العاديين يدفعون تكاليف أعلى.

MEV هو منتج لا مفر منه لسوق فعال – أينما كان هناك ربح ، سيكون هناك شخص يتنافس عليه..

في النظام البيئي الحالي ،الباحثون المحترفين والبناة وصانعات السوق هم أكبر المستفيدين.تلك التي تحمل التكاليف هي تجار عاديين: يتم انتزاعهم ، أو يعانون من انزلاق إضافي ، أو تجارة غير شفاف لأن السيولة تنتقل إلى “تجمع مظلم” غير مرئي.

ترسل الروبوتات بشكل محموم “صفقات رصاصة” للتنافس على فرص MEV.أكمل الجري في بضعة ميلي ثانية، مما تسبب في انخفاض تجمع الذاكرة ، ونفايات النطاق الترددي ورسوم المعاملات. هذا ما نقوله“ضريبة غير مرئية”.

قواعد لعبة MEV ليست “إلغاء” ، بل توضيح-من يجب أن يستمتع بالفوائد وتحت قواعد تخصيصها.

استراتيجيات لتقليل MEV

يحاول النظام الإيكولوجي حاليًا أربع طرق رئيسية للتعامل مع مشاكل MEV:يخفيويستخدموتقليلوإعادة توجيه.كل نهج له مفاضلات مختلفة بين الكفاءة والإنصاف والتعقيد التقني.

MEV إخفاء

أسهل استراتيجية هي قبل تعبئة المعاملة في الكتلة.محتوى المعاملة غير المعلوم.وتشمل هذه الأدوات حماية Flashbots و Cowswap Mev Blocker.

يتم استخدام هذه الخدمات مباشرة للغاية: لا يتم إرسال معاملات المستخدم إلى مجموعة الذاكرة العامة ، ولكنتقديم خاص لمنع بناة.وبهذه الطريقة ، لا يمكن لروبوت MEV رؤية المعاملة قبل معالجتها.

العيوب هي:يجب أن تنتظر حتى يصبح المدقق باستخدام هذه الخدمات منتجًا للكتلة.على حماية الفلاش ، قد ينتهي هذا الانتظار6 دقائق.ومع ذلك ، خلال هذه الفترة ، يمكنك إلغاء المعاملة في أي وقت لأنه لم يتم إرسال المعاملة إلى تجمع الذاكرة بعد.

عادة ما يستخدم صانعو السوق وتجار الأموال الكبار هذا النوع من الخدمة.تجنب التعرض المبكر لنوايا التداول.حتى الآن ، أكثر منصفقة 43 مليار دولارإرسال عن طريق حماية الفلاش.

لكنني بخير مع هذاحلول الخصوصية المركزيةاحتفظ به لأنه يذكرني بـ “تبادل البلياردو المظلم” في التمويل التقليدي.تم تصميم هذه المنصات في الأصل لحماية المستخدمين ، ولكنغالبًا ما تطور إلى نظام امتياز داخلي مثل Robinhood.

يستكشف الفلاش و beaverbuildبيئة التنفيذ الموثوق بهالتشفيره يثبت أن سلوكه صادق وموثوق به.هذا الاتجاه مثير ، ولكن الآنلم يتم التحقق من صحتها بعد على نطاق واسع.

كما بدأت بعض المجتمعات في أخذ المبادرة.على سبيل المثال ، صوت مجتمع BNB لتمريره“تحالف حسن النية”، مطالبة المدققين بقبول مقترحات حظر فقط من بناة MEV المتوافقة.يقوم هؤلاء البناة بتصفية المعاملات الضارة MEV ،سيتم معاقبة التحقق إذا لم يستخدموا بنية تحتية متوافقة.

استخدام MEV

لا يجب على بعض البروتوكولات القضاء على MEV ، بل “محاربة السم مع السم” وتنافس المنافسة بين الروبوتات من خلال آلية تقديم العطاءات الخاصة.

على سبيل المثال: لنفترض أن جويل يريد تبادل 100 eth لـ USDC.في وضع AMM التقليدي ، ستظهر هذه المعاملة علنًا في تجمع الذاكرة وهي عرضة لهجمات السندوتشات.ومع ذلك ، إذا كنت تستخدم وضع RFQ (الطلب مقابل الكلمة) ، فسيقوم جويل بإرسال طلب تبادل العملة إلى مجموعة من شبكات صانعي السوق.

على سبيل المثال ، يقتبس Wintermute 2000 دولار/ETH ، بينما يقتبس DWF Labs 2،010 دولار/ETH.اختار جويل الأخير وأكمل الصفقة بسعر جيد في عام 2010.لا انزلاق ، وتجنب الهجمات.

وراء الكواليس ، يقوم كل صانع سوق بتقييم المبلغ الذي يمكنهم من خلاله من الصفقة.سيضمنون الربحية ،استخراج السيولة من مصادر مختلفة، لإعطاء جويل أفضل سعر إضراب مع تجاوز منافسيها.

ومع ذلك ، فإن أنظمة RFQ تأتي أيضا مع تكاليفها.ذلك يعتمد على أمستقرة ، 24/7 عبر الإنترنت ، شبكة صانع السوق السائلة، من أجل الرد في الوقت الحقيقي.إذا لم يكن هناك مشاركون غير كافٍ ، فسيستجيب النظام ببطء – يمكن للمستخدم الانتظار فقط ، ولا يزال السعر يتقلب.

وضع RFQ أكثر لالأسواق ذات السيولة غير الكافية مثل الروابط، لأن كتب الطلبات في هذه الأسواق عادة ما تكون ضحلة للغاية.إذا كانت المؤسسات المشاركة في صنع السوق غير موثوقة أو تفتقر إلى اللامركزية ، RFQقد تتحول إلى “نادي من الداخل” آخر.

لحل هذه المشاكل ،بيثون يبني ترحيل صريح على سولانا، هذا أسوق صانع السوق خارج السلسلة.يمكن الوصول إلى أي بروتوكول DEFI من خلاله إلى مجموعة صانع سوق تنافسية ، وليست هناك حاجة لتطوير واجهة منفصلة لكل صانع سوق، الذي لا يبسط عملية التكامل فحسب ، بل يقلل أيضًا من خسائر MEV.

أخذ جيتو استراتيجية مختلفة وأصبح في النهايةعميل المدقق الرائد على سولانا، تسيطر عليها حالياأكثر من 90 ٪ من التعهدات سول.حاول جيتو ذات مرة تقديم تجمع الذاكرة في سولانا ، ولكن تم استغلاله بسرعة من قبل المهاجمين ، وكان بعض الناس على استعداد لإنفاق المال.300000 دولارالاستفادة من أولوية الكتلة ، تم التخلي عن هذه المحاولة في النهاية.

الآن ، جيتو200 ميلي ثانيةقم بتشغيل مزاد خارج السلسلة واخترالصفقة الأكثر ربحيةحزمة في الكتلة التالية.إذا أراد المستخدم تنفيذ المعاملة أولاً ،أضف “نصيحة” إلى المعاملة، لمنع هجمات MEV.يفضل العارض الأعلى لتنفيذ المعاملات، ويتم تحويل هذه النصائح إلى إيرادات المدقق – حاليًا حساب إيرادات Solana Devandatorأكثر من النصف.

تقليل MEV

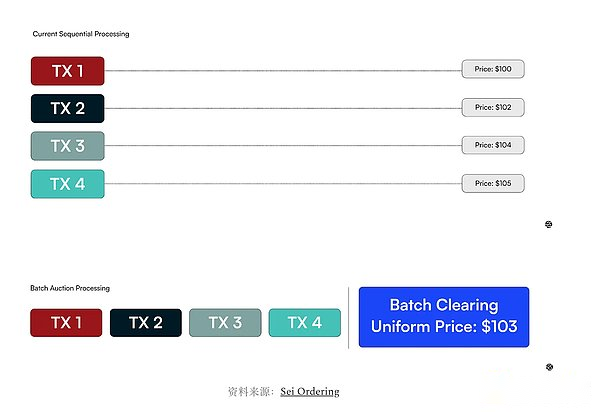

هذه الطريقة مبنية علىآلية مزاد تدفق الطلببناء على الهدف هوتصميم آليات مزاد أكثر ذكاءًوسط،قلل من إجمالي كمية MEV التي يمكن استخلاصها.

عندما تتم معالجة المعاملات واحدة تلو الأخرى ، يتم إنشاء الروبوتات لعرض كل معاملة وإدراج عمليات التحكيم المربحة بسرعة لتحقيق أرباح.وإذاقم بتعبئة أوامر متعددة وتنفيذها بنفس السعر، سوف يهدأ MEV التي جلبتها الفرز والفرق الزمني.

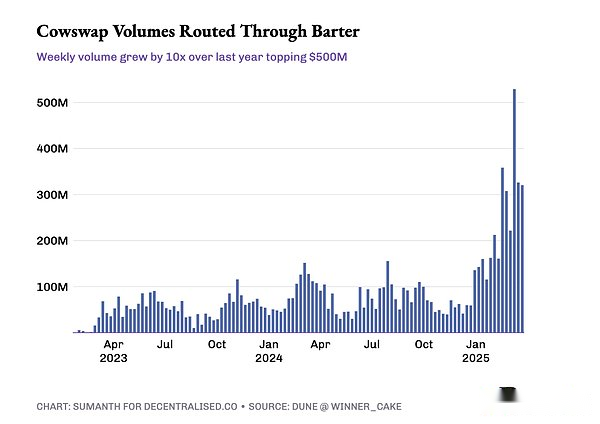

Cowswapهذا هو رائد التداول بالجملة. مفهومها الأساسي بسيط للغاية: عندما يريد المستخدم استبدال ETH بـ DAI ، والآخر يريد استبدال DAI بـ ETH ، يمكنهم في الواقعمبادلة مباشرة، ليست هناك حاجة لتمرير التبادلات التقليدية على الإطلاق.ستقوم Cowswap بجمع نوايا تداول المستخدم في نافذة زمنية قصيرة ويعطي الأولوية لمطابقة “اللوحات المنافسة الطبيعية”.سوف يبحث فقط عن تجمع السيولة على السلسلة إذا لم يتم العثور على تطابق.

ما هو أفضل هو ،لا يحتاج المستخدمون إلى خبرة في هيكل سوق التشفير.عند التداول على Cowswap ، ليست هناك حاجة إلى ضبط التحمل يدويًا للانزلاق ، ولا تحتاج إلى إعداد سياسات التوجيه لمجمعات مختلفة.يحتاج المستخدم فقط إلى إرسال المحتوى الذي يرغبون في تداوله ، وسيقوم النظام بإكمال التنفيذ من خلال مجموعة من صانعي السوق الخاصة التي تسمى “Solvers”.

هذه الحلول سوفتنافس في مزايدة عادلة للفوز بأفضل سعر لك.في كل جولة من تداول الدُفعات ، تكون أسعار المعاملات لجميع الأصول موحدة ، مما يمنع القفز.

النتائج الفعلية تقول كل شيء: تبادل اللامركزية Cowswap قد عالج100 مليار دولارحجم التداول.واحد من المحللين الرئيسيين ، المقايضة ، مشغولةحصة السوق 15 ٪، معالجتها من خلال هذا البروتوكولأكثر من 11 مليار دولارعملية.يتحقق نمو المقايض المستمر بشكل كذلكعن طريق التسعير العادلبدلا من ميزة الوقت لتقليل MEV.

يرتبط هذا النهج أيضًا بأستاذ الاقتصاد في كلية الأعمال بجامعة شيكاغو للأعمالإريك الأعمالآراء البحث متسقة للغاية.يعتقد:

“معالجة أوامر كل ثانية في مزادات التردد العالي تلغي منافسة لا معنى لها للسرعة.”

وأشار إلى أن آلية معالجة الدُفعات يمكن أن تحل مشكلة “معضلة السجين” في سوق كتب الطلبات المستمرة (مثل المركزية أو وضع أمر الحد في بعض dexs) ، ويمكن أيضًا تخصيص تكاليف المعاملات التي تم توفيرها للمستثمرين العاديين.

في سوق العملة المشفرة ، يكافئ دفتر أوامر الحد المستمر أولئك “الأسرع”-مما يدفع التجار إلى الاستثمار في أجهزة أفضل أو روبوتات أسرع أو عقد متصلة مباشرة ، وهي مواردليست جيدة للمستخدمين العاديين، فقط سعر البقاء على قيد الحياة.وتشبه Cowswapنظام مزاد الدُفعاتتخريب هذا المنطق:تتم معالجة جميع المعاملات بنفس السعر خلال نافذة زمنية ثابتة.لم تعد السرعة مهمة ، والتركيز على اكتشاف الأسعار وقيمة المستخدم.

إعادة تدوير MEV

أخذ بعض المبدعين المزيدنهج عملي: بما أنه لا يمكن القضاء على MEV ، فلماذا لا تضعهالتقاط والعودة إلى المجتمع؟

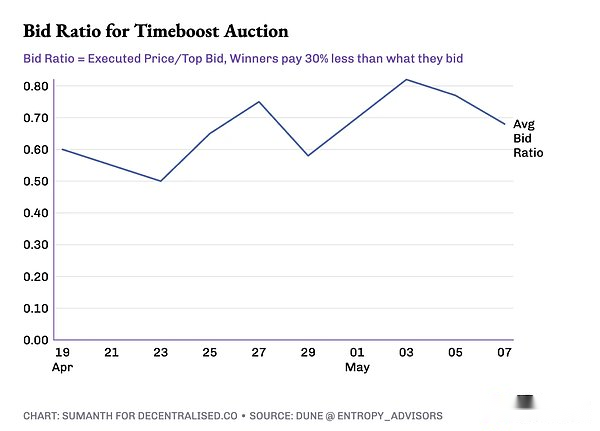

تجنب الوقت التعريفيهذا مثال على هذه الفكرة.يمر كل دقيقةمغلق مزدوج السعر مزدوج“مسار سريع” 200 مللي ثانية للبيع – مثل قناة تسجيل الخروج السريعة في متجر البقالة ،يمكن للشخص الذي لديه أعلى عرض يمكن أن يتدخل في قائمة انتظار لتنفيذ المعاملة في هذا الوقت القصير.

يمكن للباحثين الذين يرغبون في إعطاء الأولوية لمعاملاتهم تقديم عطاءات من خلال التنبؤ بإمكانات MEVs في الستين ثانية القادمة بدلاً من حرب الغاز الشرسة.

هذه الآليةغيرت قواعد اللعبة للمهاجمين: لن تتعرض أي معاملة يتم تنفيذها من خلال Fast Lane للهجوم من خلال الركض الأمامي أو السندويشات.علاوة على ذلك ، نظرًا لأن المزاد يدور مرة واحدة في الدقيقة وينفتح لجميع الباحثين ،يكاد يكون من المستحيل تشكيل تحالف MEV MOV الحصري.

والنتيجة النهائية هي: لم تعد MEV آلية لزيادة الضرائب سراً ، ولكنها أصبحت نوعًا من “أدوات الدخل العام“.في الوقت الحالي،يتم إرجاع 97 ٪ من إيرادات TimeBoost إلى وزارة الخزانة ARB DAO، من الناحية النظرية ، يمكن أن يخلق ما يصل إلى 100 ٪ سنويًا لذلك30 مليون دولاردخل.

حتى ما ذكرناه سابقًاجيتو، اعتمد أيضاالاستراتيجية الهجينة: من بين النصائح التي يدفعها المستخدمون للمعاملات ذات الأولوية ، هناكيتم إعادة تعيين 3 ٪ إلى حاملي جيتو داو وحاملي جيتوسول.

اختر آلية المزاد الصحيحة

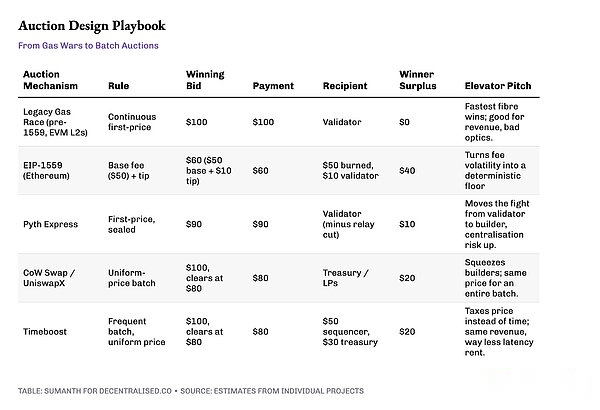

من بين آليات المزاد الرئيسية الخمسة التي تهيمن حاليًا على حقل MEV ، يمكننا استخدام مثال بسيط لتوضيح اختلافاتهم: لنفترض أن هناك ثلاثة مقدمي العروض (باحث/محللي/كتلة منشئ) الذين يقدمون 100 دولار و 80 دولارًا و 60 دولارًا لموقع كتلة واحد.

أي آلية المزاد “الأفضل” ،لا إجابة قياسية، يعتمد ذلك على الأهداف المحددة لاتفاقك:

-

إذا كنت تتابعدخل كبير الحالي، مواصلة الاستخداممغلق مزاد السعر واحد

-

إذا كنت تتابعالاعتراف بالمجتمع والمستخدمين الطويل الأجل اللزج، مشابهآلية EIP-1559—— على سبيل المثال ، نظام أوامر النية مع النفقات الأساسية بالإضافة إلى سعر موحد.

-

إذا أردتكسر تحالف التحكيم المتأخر، تحتاج إلى استخدامهمزادات الدُفعات المتكررة، دع “السعر” بدلاً من “السرعة” تحديد من يمكنه الدخول إلى الكتلة.

-

إذا كان مشهدك صحيحًامتطلبات سرعة المعاملة العالية للغاية(مثل DEX) ، ثم تدفق الطلب الخاص هو الخيار الأفضل.

أين الخطوة التالية؟

هل تتدفق استراتيجية إخفاء الطلبات ومزادتها إلى صانعي السوق الخاصين تبدو مألوفة؟يتم إعادة تفعيل قصة “بركة الظلام” في وول ستريت على السلسلة.من المتوقع أن يتسارع هذا الاتجاه حيث يصبح سوق التشفير مؤسسيًا بشكل متزايد ويتقاطع مع آليات المزاد التقليدية.

في الوقت الحالي،لا يوجد سوى عدد قليل من الفرق المهنيةقادرة على التنافس في دور الباحث أو المنشئ أو المحاليل.هُمسوف تتراكم مزايا التعقيد مع مرور الوقت: تم تجهيز هذا النوع من المؤسسات على نطاق واسع بالبنية التحتية على المستوى الأعلى ولديه فريق هندسي يطور خوارزميات ML حصرية ، والتي من المحتمل أن تشكل ميزة هائلة.قد نرى حتى العمالقة التقليدية مثلمورغان ستانلي أو جولدمان ساكسدخول الحقل كذلك.

بدأت blockchains أيضًا في تكوين قضية MEVموقف أيديولوجي: Solana مهووسة بتقديم زمن انتقال منخفض للغاية ويميل بشكل طبيعي إلى اتباع ميزة سرعة NASDAQ في آلية تدفق طلب الخصوصية.في المقابل ، يستخدم Ethereum PBS و MEV-Boost لإضفاء الطابع الديمقراطي على الوصول إلى الديمقراطية.تستكشف blockchains الأخرى اتجاهات جديدة بناءً على أولوياتها المعمارية.

لكن الابتكار الأكثر أهمية ،قد تظهر في الطبقة 2.هذه السلاسل الجديدة لديها فرصة للتصميم من الصفرالهندسة المعمارية المقاومة MEV.على سبيل المثالتجنب الوقت التعريفييوضح قدرة L2 في توزيع القيمة وآليات المزادالمزيد من التجربة المجانية.

ديفيالقدرة على التوافق والميزات بدون إذن، اجعل مجال التشفير مختبرًا ممتازًا لآليات المزاد التجريبي.في التمويل التقليدي ، جذبت “مزادات الدُفعات المتكررة” الانتباه منذ عام 2015 ، ولكن كان من الصعب التقدم بسبب المقاومة التنظيمية.وعلى السلسلة ، يمكننا أن نكررها وتنفيذها بسرعة في غضون بضعة أشهر ، تمامًا مثلسيما تم القيام به.

الاتجاه الآخر هوبناء شبكة صانع السوق اللامركزية.قد نرى في المستقبلسوق سمعة البناءظهور المشاركين يثبت الصدق من خلال التعهد بالرموز.مجموعeigenlayerمن خلال اتفاقية إعادة الاختيار مثل هذه الاتفاقية ، يمكن للمشاركين في السوق تحديد درجات سمعة شفافة لمكالمات البروتوكول من المستوى الأعلى.

إذا كنت تعتقد أن هذه تبدو مجنونة ، فكر في الأمر:قبل عشرين عامًا ، لا يمكن لأحد أن يتخيل أن أبراج إشارة الميكروويف ستعيد تشكيل دفتر أوامر S&P.ستجد آليات الحوافز دائمًا طرقًا جديدة.