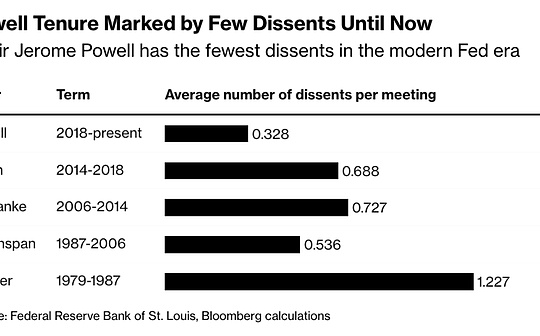

<سبان ليف = "">المؤلف: جياوي @IOSG

<سبان ليف = "">في منتصف وأواخر التسعينات، ركز الاستثمار في الإنترنت على البنية التحتية. في ذلك الوقت، كان سوق رأس المال يراهن بشكل كامل تقريبًا على شبكات الألياف الضوئية، ومقدمي خدمات الإنترنت، وشبكات CDN، والشركات المصنعة للخوادم وأجهزة التوجيه.ارتفع سعر سهم شركة سيسكو، وبحلول عام 2000 تجاوزت قيمتها السوقية 500 مليار دولار أمريكي، مما يجعلها واحدة من أكثر الشركات قيمة في العالم؛كما أصبحت شركات تصنيع معدات الألياف الضوئية، مثل نورتل ولوسنت، مشهورة أيضًا، حيث اجتذبت تمويلًا بعشرات المليارات من الدولارات.

<سبان ليف = "">وفي ظل هذه الطفرة، أضافت الولايات المتحدة ملايين الكيلومترات من كابلات الألياف الضوئية بين عامي 1996 و2001، وتجاوز حجم البناء الطلب الفعلي في ذلك الوقت بكثير.وكانت النتيجة فائضاً حاداً في القدرة في عام 2000 تقريباً ـ فقد انخفضت أسعار النطاق الترددي العابر للقارات بما يتجاوز 90% في غضون بضعة أعوام فقط، واقتربت التكلفة الحدية للوصول إلى الإنترنت من الصفر تقريباً.

<سبان ليف = "">ورغم أن هذه الجولة من ازدهار البنية الأساسية سمحت لشركتي جوجل وفيسبوك اللتين نشأتا في وقت لاحق بترسيخ جذورهما على شبكات رخيصة ومنتشرة في كل مكان، فإنها جلبت أيضاً الألم للمستثمرين المتحمسين في ذلك الوقت: فقد انفجرت فقاعة تقييم البنية الأساسية بسرعة، وتقلصت القيمة السوقية للشركات النجمية مثل سيسكو بما يزيد على 70% في غضون سنوات قليلة.

<سبان ليف = "">هل يبدو الأمر مشابهًا لـ Crypto في العامين الماضيين؟

<ب><سبان ليف = "">1. هل يمكن لعصر البنية التحتية أن ينتهي؟

<ب><سبان ليف = "">تتغير مساحة الكتلة من الندرة إلى الوفرة

<سبان ليف = "">لقد احتل توسيع مساحة الكتلة واستكشاف “الجوانب الثلاثة المستحيلة” لـ blockchain بشكل عام موضوع التطوير المبكر لصناعة التشفير لعدة سنوات، لذلك من المناسب أن يتم ذكرها كعنصر مميز.

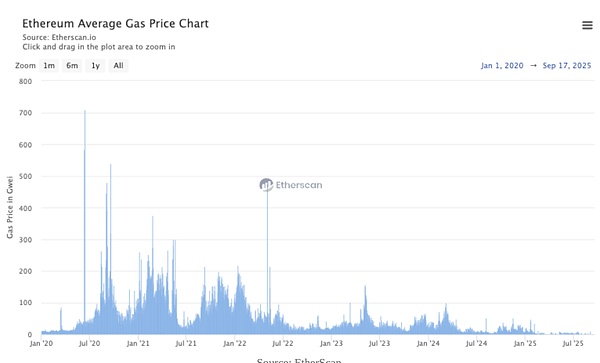

▲ المصدر: إيثرسكان

<سبان ليف = "">في المراحل المبكرة، تكون إنتاجية السلسلة العامة محدودة للغاية، وتكون مساحة الكتلة موردًا نادرًا. لنأخذ Ethereum كمثال، خلال DeFi Summer، عندما يتم فرض العديد من الأنشطة على السلسلة، غالبًا ما تكون التكلفة الفردية لتفاعل DEX ما بين 20 إلى 50 دولارًا أمريكيًا، وتصل تكلفة المعاملة إلى مئات الدولارات الأمريكية أثناء الازدحام الشديد.في عصر NFT، وصل الطلب في السوق ودعوات التوسع إلى ذروتها.

<سبان ليف = "">تعد قابلية تكوين Ethereum إحدى مزاياها الرئيسية، ولكنها تزيد بشكل عام من التعقيد واستهلاك الغاز لمكالمة واحدة، وسيتم شغل سعة الكتلة المحدودة أولاً بالمعاملات عالية القيمة.كمستثمرين، نتحدث غالبًا عن رسوم L1 وآلية الحرق، ونستخدم ذلك أيضًا كمرساة لتقييم L1.خلال هذه الفترة من الزمن، قامت السوق بتسعير البنية التحتية بسعر مرتفع للغاية، وتم الاعتراف بحجة ما يسمى “البروتوكولات السميكة والتطبيقات الرقيقة” القائلة بأن البنية التحتية يمكن أن تستحوذ على معظم القيمة، الأمر الذي أدى إلى طفرة البناء وحتى فقاعة في سلسلة من خطط التوسع.

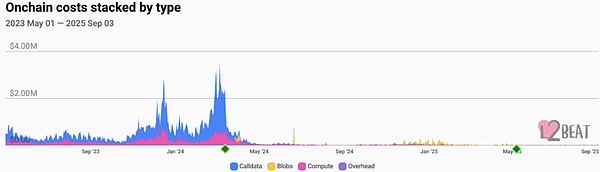

▲ المصدر: L2Beats

<سبان ليف = "">انطلاقًا من النتائج، تعمل الترقيات الرئيسية لـ Ethereum (مثل EIP-4844) على ترحيل توفر بيانات L2 من بيانات المكالمات باهظة الثمن إلى blobs الأقل تكلفة، مما يتسبب في انخفاض تكلفة وحدة L2 بشكل كبير. انخفضت رسوم معاملات L2 السائدة بشكل عام إلى عدة سنتات. نمطية و<سبان ليف = "">كما أدى إطلاق حل Rollup-as-a-Service إلى تقليل التكلفة الهامشية لمساحة الكتلة بشكل كبير.ظهرت أيضًا العديد من Alt-L1 التي تدعم الأجهزة الافتراضية المختلفة.والنتيجة هي أن مساحة الكتلة تتغير من أصل نادر واحد إلى سلعة قابلة للاستبدال بدرجة كبيرة.

<سبان ليف = "">يوضح الشكل أعلاه التغيرات في تكاليف سلاسل L2 المختلفة في السنوات القليلة الماضية.ويمكن ملاحظة أنه من عام 2023 إلى أوائل عام 2024، شكلت Calldata التكلفة الرئيسية، وكانت تكلفة اليوم الواحد قريبة من 4 ملايين دولار أمريكي.ثم في منتصف عام 2024، أدى تقديم EIP-4844 إلى قيام Blobs باستبدال Calldata تدريجيًا باعتبارها التكلفة المهيمنة، وانخفضت التكلفة الإجمالية على السلسلة بشكل ملحوظ.وبعد دخول 25 عامًا، تميل النفقات الإجمالية إلى الانخفاض.

<سبان ليف = "">وبهذه الطريقة، يمكن لعدد متزايد من التطبيقات وضع المنطق الأساسي مباشرة على السلسلة، بدلاً من اعتماد بنية معقدة تتم معالجتها خارج السلسلة ثم تحميلها إلى السلسلة.

<سبان ليف = "">من هذه النقطة فصاعدًا، نرى أن تحصيل القيمة يبدأ في الانتقال من البنية التحتية الأساسية إلى طبقة التطبيق والتوزيع التي يمكنها قبول حركة المرور مباشرة وتحسين التحويل وتشكيل حلقة مغلقة من التدفق النقدي.

<ب><سبان ليف = "">تطور مستوى الدخل

<سبان ليف = "">وبعد المناقشة في الفقرة الأخيرة من الفصل السابق، يمكننا التحقق بشكل حدسي من وجهة النظر هذه على مستوى الدخل.دورة تهيمن عليها روايات البنية التحتية<سبان ليف = "">هنا، يعتمد تقييم السوق لبروتوكول L1/L2 بشكل أساسي على قوته الفنية وإمكاناته البيئية وتوقعات تأثير الشبكة، وهو ما يسمى “علاوة البروتوكول”.غالبًا ما تكون نماذج الحصول على القيمة الرمزية غير مباشرة (على سبيل المثال من خلال حصص الشبكة، وحقوق الحوكمة، والتوقعات الغامضة لرسوم الطرف المقابل).

<سبان ليف = "">يعد الحصول على القيمة من التطبيقات أكثر مباشرة: توليد دخل يمكن التحقق منه عبر السلسلة من خلال الرسوم ورسوم الاشتراك ورسوم الخدمة وما إلى ذلك.ويمكن استخدام هذه الإيرادات مباشرة لإعادة شراء الرموز المميزة وتدميرها، أو توزيع الأرباح، أو إعادة استثمارها في النمو، مما يشكل حلقة تغذية مرتدة ضيقة.يصبح مصدر إيرادات التطبيق قويًا – ويأتي أكثر من إيرادات معدل الخدمة الفعلية بدلاً من الحوافز الرمزية أو روايات السوق.

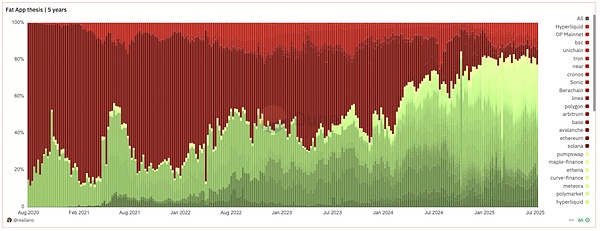

▲ المصدر: Dune@reallario

<سبان ليف = "">يقدم الرسم البياني أعلاه مقارنة تقريبية للإيرادات من البروتوكولات (الأحمر) والتطبيقات (الأخضر) في عام 2020 حتى الآن.يمكننا أن نرى القيمة التي تكتسبها التطبيقات ترتفع تدريجياً وتصل إلى مستوى يقارب 80% هذا العام.يسرد الجدول التالي تصنيف إيرادات البروتوكول لمدة 30 يومًا المحسوب بواسطة TokenTerminal.من بين المشاريع العشرين، يمثل L1/L2 20% فقط.ومن أبرز التطبيقات بشكل خاص مثل العملات المستقرة وDeFi والمحافظ وأدوات التداول.

▲ المصدر: ASXN

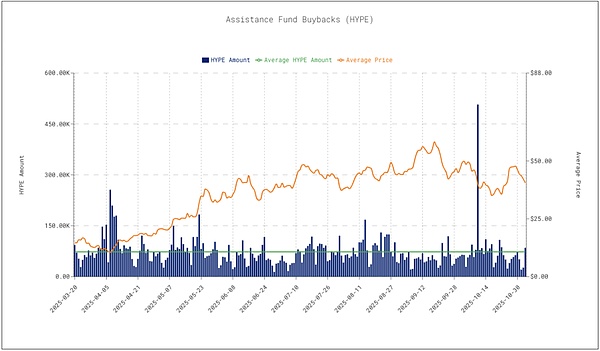

<سبان ليف = "">بالإضافة إلى ذلك، نظرًا لرد فعل السوق الناجم عن عمليات إعادة الشراء، فإن العلاقة بين أداء سعر الرموز المميزة للتطبيقات وبيانات إيراداتها تتزايد تدريجيًا.

<سبان ليف = "">يبلغ حجم إعادة الشراء اليومي لشركة Hyperliquid حوالي 4 ملايين دولار أمريكي، مما يوفر دعمًا كبيرًا لسعر الرمز المميز.تعتبر عمليات إعادة الشراء أحد العوامل المهمة التي تدفع الأسعار إلى الارتفاع.وهذا يدل على أن السوق بدأ في ربط إيرادات البروتوكول وسلوك إعادة الشراء بشكل مباشر بقيمة الرمز المميز، بدلاً من الاعتماد فقط على العواطف أو الروايات. ويتوقع المؤلف أن يستمر هذا الاتجاه في القوة.

<ب><سبان ليف = "">2. احتضن الدورة الجديدة حيث تكون التطبيقات هي الموضوع الرئيسي

<ب><سبان ليف = "">العصر الذهبي للمطورين الآسيويين

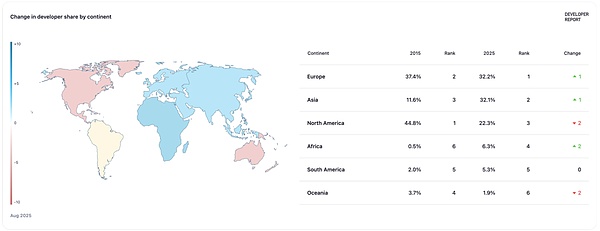

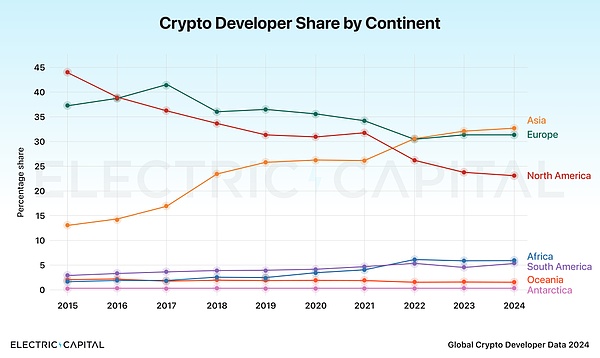

▲ المصدر: إلكتريك كابيتال

▲ المصدر: إلكتريك كابيتال

<سبان ليف = "">يظهر تقرير المطورين لعام 2024 الصادر عن شركة Electric Capital أن مطوري blockchain في آسيا يمثلون 32٪ لأول مرة، متجاوزين أمريكا الشمالية ليصبحوا أكبر مكان لتجمع المطورين في العالم.

<سبان ليف = "">وفي السنوات العشر الماضية، أثبتت المنتجات العالمية مثل TikTok وTemu وDeepSeek القدرات المتميزة للفريق الصيني في الهندسة والمنتجات والنمو والعمليات.تتمتع الفرق الآسيوية، وخاصة الفرق الصينية، بإيقاع تكراري قوي، ويمكنها التحقق بسرعة من الاحتياجات وتحقيق التوسع في الخارج من خلال استراتيجيات التوطين والنمو.كما أن العملات المشفرة متوافقة إلى حد كبير مع هذه الخصائص: فهي تحتاج إلى التكرار والتكيف بسرعة للتكيف مع اتجاهات السوق؛ويجب أن يخدم المستخدمين العالميين، والمجتمعات متعددة اللغات، والتنظيم متعدد الأسواق في نفس الوقت.

<سبان ليف = "">ولذلك،<ب>يتمتع المطورون الآسيويون، وخاصة الفرق الصينية، بمزايا هيكلية في دورة تطبيق Crypto: لديهم قدرات هندسية قوية، وحساسية لدورات المضاربة في السوق، وقدرات تنفيذية قوية.

<سبان ليف = "">على هذه الخلفية، يتمتع المطورون الآسيويون بميزة طبيعية تتمثل في قدرتهم على تقديم تطبيقات تشفير تنافسية عالميًا بشكل أسرع.ما رأيناه في هذه الدورة مثل Rabby Wallet، وgmgn.ai، وPendle، وما إلى ذلك، هم ممثلو الفرق الآسيوية على المسرح العالمي.

<سبان ليف = "">ومن المتوقع أن نشهد قريباً هذا التغيير في المستقبل: أي أن اتجاه السوق سيتحول من هيمنة السرد الأمريكي في الماضي إلى مسار جديد يتمثل في إطلاق المنتجات في آسيا أولاً ثم التوسع في الأسواق الأوروبية والأمريكية.سيكون للفرق والأسواق الآسيوية دور أكبر في دورة التقديم.

<ب><سبان ليف = "">الاستثمار في السوق الأولية في إطار دورة التطبيق

<سبان ليف = "">فيما يلي بعض وجهات النظر حول الاستثمار في السوق الأولية:

- <لي>

<سبان ليف = "">لا تزال PMF تمتلك أفضل PMF للتداول وإصدار الأصول والتطبيقات المالية، وهي تقريبًا المنتج الوحيد الذي يمكن أن يمر بالهبوط. المنتجات المقابلة هي perp مثل Hyperliquid، وLaunchpad مثل Pump.fun، ومنتجات مثل Ethena.يقوم الأخير بتجميع مراجحة معدل التمويل في منتج يمكن فهمه واستخدامه من قبل مجموعة مستخدمين أوسع.<ص><لي>

<سبان ليف = "">إذا كان هناك قدر أكبر من عدم اليقين بشأن الاستثمار في المسار المقسم، فيمكنك التفكير في الاستثمار في النسخة التجريبية من المسار والتفكير في المشاريع التي ستستفيد من تطوير المسار.والمثال النموذجي هو سوق التنبؤ – فهناك حوالي 97 مشروعًا لسوق التنبؤ العام في السوق، ومن الواضح أن Polymarket وKalshi هما الفائزان الواضحان.في هذا الوقت، احتمالية المراهنة على مشروع طويل الأمد والتجاوزات منخفضة جدًا. يعد الاستثمار في مشاريع الأدوات التي تتنبأ بالسوق، مثل المجمعات وأدوات تحليل الرقائق وما إلى ذلك، أكثر تأكيدًا ويمكن أن يجني أرباحًا من تطوير المسار.<سبان ليف = "">⼼السؤال الصعب متعدد الاختيارات يتحول إلى سؤال ذو اختيار واحد.<ص><لي>

<سبان ليف = "">بعد الحصول على المنتج، فإن الخطوة التالية هي جعل هذه التطبيقات في متناول الجمهور حقًا.بالإضافة إلى البوابات الشائعة مثل تسجيل الدخول الاجتماعي الذي توفره Privy وآخرون، يعتقد المؤلف أن الواجهة الأمامية للمعاملات المتكاملة والمحطة المتنقلة مهمة جدًا أيضًا.في دورة التطبيق، سواء كان ذلك سوقًا للاحتيال أو التنبؤ، ستكون المحطة المتنقلة هي سيناريو الاتصال الأكثر طبيعية للمستخدمين.سواء كان ذلك أول إيداع للمستخدم أو عمليات يومية عالية التردد، فإن التجربة على المحطة المتنقلة ستكون أكثر سلاسة.<ص>

<سبان ليف = "">تكمن قيمة الواجهة الأمامية التجميعية في توزيع حركة المرور.تحدد قنوات التوزيع بشكل مباشر كفاءة تحويل المستخدم والتدفق النقدي للمشروع.<ص>

<سبان ليف = "">تعد المحافظ أيضًا جزءًا مهمًا من هذا المنطق.<ص>

<سبان ليف = "">يعتقد المؤلف أن المحفظة لم تعد أداة بسيطة لإدارة الأصول، ولكنها تتمتع بموقع مشابه لمتصفح Web2.تلتقط المحفظة مباشرة تدفق الطلب وتوزع تدفق الطلب لحظر المنشئين والباحثين لتحقيق الدخل من التدفق؛ وفي الوقت نفسه، تعد المحفظة أيضًا قناة توزيع.من خلال الجسر المتقاطع المدمج وDEX المدمج، يتم توصيله بخدمات الطرف الثالث مثل Saging، ليصبح نقطة دخول مباشرة للمستخدمين للاتصال بالتطبيقات الأخرى.وبهذا المعنى، تتحكم المحفظة في تدفق الطلبات وحقوق توزيع حركة المرور، وهي نقطة الدخول الأولى لعلاقات المستخدمين.<ص><لي>

<سبان ليف = "">فيما يتعلق بالبنية التحتية طوال الدورة، أعتقد أن بعض السلاسل العامة التي تم إنشاؤها من لا شيء فقدت معناها؛في حين أن البنية التحتية التي توفر الخدمات الأساسية حول التطبيقات لا تزال قادرة على الحصول على القيمة. يتم سرد بعض النقاط المحددة أدناه:

- <لي>

<سبان ليف = "">توفير البنية التحتية المخصصة للنشر متعدد السلاسل وسلسلة التطبيقات للتطبيقات، مثل VOID؛<لي>

<سبان ليف = "">الشركات التي توفر خدمات إعداد المستخدم (التي تغطي تسجيل الدخول، والمحفظة، والإيداع والسحب، والإيداع والسحب، وما إلى ذلك)، مثل Privy وFun.xyz؛ يمكن أن يغطي هذا أيضًا المحفظة وطبقة الدفع (سلالم التشغيل/الإيقاف الورقية، SDK، استضافة MPC، وما إلى ذلك)<لي>

<سبان ليف = "">جسر عبر السلاسل: عندما يصبح العالم متعدد السلاسل حقيقة واقعة، سيتطلب تدفق حركة التطبيقات بشكل عاجل جسورًا آمنة ومتوافقة عبر السلاسل.