المؤلف الأصلي: ستيك هاوس

“الرسالة الموصى بها: هذه المقالة تعيد النظر في بعض المشكلات الأساسية في استعادة النظام البيئي ETH الحالي ، و AVS ومسارات استعادة السوائل ، ويمثل إطارًا مماثلًا لتقييم المخاطر وإرجاع الإرجاع بشكل تنبؤي.يتمتع!“

الثقة هي عنصر أساسي في الأنشطة الاقتصادية والتعاون البشري.في تفاعلات الشركات ، يتم إنشاء الثقة في المقام الأول من خلال السمعة والإنفاذ القانوني.شبكات الثقة اللامركزية هي نوع جديد من آلية التنسيق يسمح للأفراد بإجراء معاملات عن بُعد دون الحاجة إلى وسطاء الثقة.يخلق Ethereum وإثبات أنظمة الأسهم مفهومًا للأمان والاقتصادي المضمّن الذي يتم فيه استخدام الرموز المحلية كضمان من قبل مقدمي خدمات الشبكة لتوفير الثقة غير المركزية.

تقوم إعادة الاسترداد بتوسيع أمن Crypto-اقتصادي Ethereum من خلال إنشاء “سوق ثقة غير مركزي”.يتم ذلك من خلال الجمع بين شركات إعادة مراعاة Ethereum ومقدموها (مزود الثقة اللامركزية) مع الباحثين عن AVS الثقة اللامركزية (خدمة التحقق النشطة).يرجى ملاحظة أن Ethereum نفسها من حيث المبدأ AVS.يمكن أن تقود AVSS الأخرى إنشاء شبكة ثقة لا مركزية جديدة من خلال الاسترداد لتوفير خدمات محددة.

يجب أن يقوم مقدمو خدمات ETH بالقرار بإجراء تقييم للمخاطر/المكافأة للشبكة التي يوفرونها لهم مع ضمانات آمنة.تعد العوائد الإجمالية المتوقعة جزءًا مهمًا من الأمن الاقتصادي المشفرة ، حيث تجعل العائدات الأعلى مقدمي الخدمات الموثوقة اللامركزية أكثر جاذبية للمشاركة في الشبكة.

في هذه المقالة ، نستكشف نمط RETREAD من أجل تسعير مخاطر RESTAKE في شبكات AVS هذه والتوصل إلى إطار تقييم قيمة مبسط.يدرس إطار عملنا الخشن “تكلفة الثقة” المستخدمة في مخاطر تسعير السوق الرأسمالية.تتحلل إلى:

العائد على الثقة = عائد على السعر + دخل الوظيفة + إعادة الدخل إعادة التقدير – فقدان التخلف عن السداد

يجب على إعادة التزايد تقييم الفرص المتاحة بطريقة منهجية وتحديد ما إذا كانت العائدات مساوية للمخاطر.لدى السوق توقعات عالية جدًا لإعادة الإرجاع ، والتي يتم تسعيرها من خلال نقاط متعددة الطبقات.في النهاية ، نعتقد أن السوق سيتعين عليه مواجهة حقيقة اقتصاديات AVS Monomer والقدرة على تحمل ميزانية الأمن.

استعادة 101

ما هو AVS؟

خدمة التحقق النشطة (AVS) هي شركة تتطلب الثقة العالية لتوفير الثقة والمكاسب من خلال آليات أمن التشفير بدلاً من النماذج الأمنية التقليدية والمركزية التي تعتمد على الوسطاء الموثوق بهم.

بالمعنى الأوسع ، يتم تسليم التطبيقات اللامركزية (DAPPs) ، والعقود الذكية والكتابات نفسها بشكل آمن من خلال الاقتصاد التشفير.تعتمد العديد من الخدمات على نموذج الأمان الافتراضي لبعض أكبر الشبكات ، مثل Ethereum ، التي تتطلب خدمات لتلبية معايير تلك الشبكة.ومع ذلك ، قد تختار بعض الخدمات إنشاء نماذج أمان خاصة بها لأسباب متنوعة:

•التخصيص الدقيق للقواعد أو الميزات أو الأسعار أو الأداء المحددة

•السيادة الكاملة على الحوكمة والقرارات التشغيلية

•آليات مبتكرة أو جديدة في الإجماع أو طبقات البروتوكول الأخرى

•الحياد

•الافتراضات الثقة ومتطلبات الأمن المحددة

لسوء الحظ ، يمكن أن تكون الشبكة اللامركزية ذات الأمان المشفرة والاقتصادية باهظة الثمن ومعقدة على حد سواء للبناء من نقطة الصفر.في الواقع ، يوضح الافتقار النسبي للنجاح للعديد من بلوكات الطبقة 1 تعقيد التكلفة والتنسيق العالية لتوجيه شبكة أمان تشفير اقتصادية غير مركزية مع العديد من المدققين الموزعة.بالإضافة إلى ذلك ، فإن أسعار الرمز المميز للعديد من مجموعات الطبقات 1 متقلبة للغاية ، وغالبًا ما تتسبب في كميات غير مستقرة من الأمن المشفرة والاقتصادية الموجودة في الشبكة ودفع التكلفة الرأسمالية طويلة الأجل لهذه المشاريع.

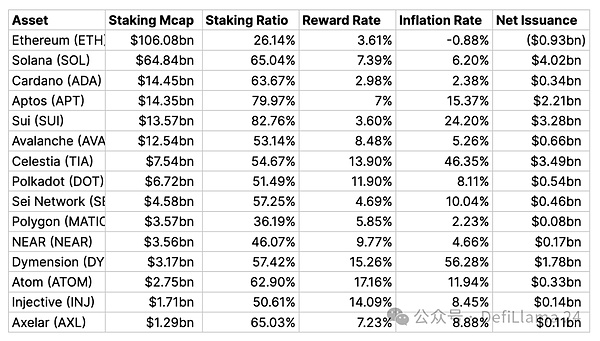

المصدر: Stakerewards.com اعتبارًا من 24 مارس 2024

على الرغم من أن التضخم ليس مؤشرا جيدا على اللامركزية ، إلا أنه يمكن اعتباره إشارة مفيدة أن الشبكة تسعى إلى التوازن مع عدد المدققين الذين تسعى إلى تحفيزه.في شبكات bootstrap الجديدة ، مثل dymense ، يكون التضخم مرتفعًا للغاية ، كتعويض لجذب تعهدات جديدة.إذا كان بإمكان “نمو الإيرادات” على المدى الطويل أن يتغلب على تأثير التخفيف ، فإن دفع صحة جديدة للانضمام إلى الشبكة هو نفقات مستدامة طويلة الأجل.

ما هو repled؟

الاسترداد هي إعادة الأصول ETH LSD لخدمات التحقق النشطة الجديدة (AVS) ، والتي تفرض تخفيضات جديدة على رأس المال.لدى AVS خيار “تأجير” أمانهم من Ethereum Stakers بدلاً من تشغيل شبكة أمان اقتصادية جديدة تمامًا من الصفر باستخدام الرموز الأصلية.تتيح استعادة صانعي ETH باكتساب تعزيز من منظور كفاءة رأس المال مع تزويد AVS بأمان أكثر استقرارًا ، ولم يعد يتأثر بتقلبات أسعار الرمز المميز الأصلي.أنشطة Ethereum الاقتصادية والنظام الإيكولوجي النابضة بالحياة تجعل ETH من الأصول المضمونة المتفوقة والثانية ، على غرار مفهوم “العملة الصعبة”.

هناك مزايا لاختيار هذه الخدمات لاستئجار أمنها في “العملة الصعبة” بدلاً من بناء نظام أمان تشفير جديد تمامًا من نقطة الصفر.

في أنظمة أمن POS ، يقبل Stakers تكاليف الفرصة البديلة ورموز الأسعار التي يجب عليهم الالتزام بها من أجل التحقق من الشبكة.يجب أن توفر الشبكة عودة عالية بما يكفي إلى:

1) جذب المودعين.

2) تعويض التكاليف الثابتة للخدمات التي يقدمها المدقق.مطلوب المزيد من الثقة (حصة) لحماية الخدمات ، وكلما ارتفعت تكلفة تلبية احتياجات صاحب المصلحة.بالإضافة إلى ذلك ، كلما زادت قيمة منتجات وخدمات AVS ، زادت ثقة الأمان التي تتطلبها.في اقتصاديات المونومر في AVS ، فإن تكلفة الأمن هي حساب.

تتطلب اقتصاديات AVS قدرًا كبيرًا من رأس المال لتوفير هذا المستوى من الأمان ، مما يعني في النهاية أنه ينبغي توفير مبلغ كبير من الأداة المساعدة من الخدمة ويجب الحصول على التدفق النقدي المقابل.وإلا فإن AVs التي لا يمكن أن تستحوذ على قيمة كافية ، سيتم إجبارها على إيجاد طرق مبتكرة لملء هذه الرسوم ، مثل زيادة التضخم في الرموز المحلية ، أو في نهاية المطاف مع إغلاق الأعمال.

الشرط المسبق لـ REBED هو أن تأجير رأس المال أرخص من شراء أو تعهد البناء المحلي.عند تجميعها ، يمكن لحجم وتكلفة الأمن تقليل التكاليف حقًا.تمامًا مثل العديد من الشركات ذات المخزون المادي الثقيل ، غالبًا ما يكون التأجير هو القرار الصحيح للشركات المبكرة أو غير الناضجة.

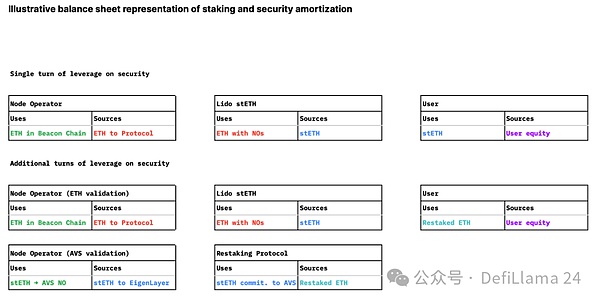

من منظور الميزانية العمومية ، انتقلنا من الرافعة المالية الخطي المفرد لمح الأسهم المستخدم إلى نموذج أمان متعدد الطبقات ، مع احتياجات أمان مختلفة ورأس مال مبغل.يأتي هذا على حساب زيادة خطر الرفع على الضمان الأساسي.

من منظور AVS ، فإن أمان الإطفاء في التأجير مع ETH Gunderal هو الهندسة المالية التي تشبه إلى حد ما الديون بالنسبة للإنصاف.نحن نفترض أن الحاجة إلى الأمان ستكون غير مرنة نسبيًا لأنها متغير خارجي.

كلما زاد عدد AVS يوفر الأمن لمزيد من الأصول ، كلما زاد الطلب على الضمانات ، سيزيد من تكلفة إعادة الإنفاق ، ولكن لنفس المبلغ من الأصول ، لا يوجد ضغط لزيادة الأمن-على الرغم من وجود احتمال كبير للذعر المحلي ، إذا تم سحب الضمان الأمني ، تصبح رسوم إعادة التحصيل أكثر تكلفة.

ستكون تكلفة الأمن هي توازن العرض والطلب لرسوم التجديد.على افتراض أنه إذا فشلت AVS في تلبية التزامات الدفع الخاصة بها ، فلن يكون لدى المعاقين أي دافع لتوفير ضمانات آمنة وسوف يسحبون تعهدهم ، مما يجعل الضمان الجديد أكثر تكلفة.إذا كان هناك المزيد من الضمانات المتوفرة ، فيجب تقليل تكلفة الأمن في ظل ظروف أخرى ، كما هو الحال بالنسبة لكل من AVS و RE-STANCORS.

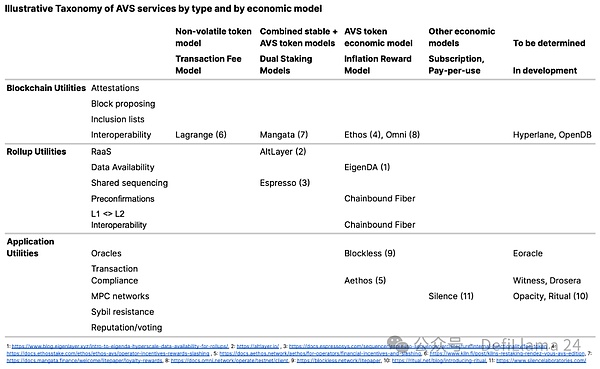

ما هي أنواع مختلفة من AVS؟

في وقت كتابة هذا التقرير ، كان هذا وهمًا ، حيث لا يتوفر AVSS حتى الآن ، على الرغم من أنه من المتوقع أن يتم إطلاق بعضها على MainNet قريبًا.لذلك ، فإن تصنيف AVS مضاربة تماما.ومع ذلك ، يمكننا أن نتخيل سيناريو للخدمات الافتراضية ومحاولة تصنيفها بطريقة مفيدة لتحديد القيمة والمخاطر.من منظور اقتصادي ، قد يبحث التصنيفات ذات الصلة في كيفية خلق AVS القيمة وتحفز المشاركة.

فيما يلي قائمة غير شاملة من AVs في الوقت الحاضر ، حيث قد تظهر أنواع الخدمة الجديدة في المستقبل ، والتي لها اعتماد أقل أو ارتباطًا بطبقة قاعدة Ethereum الأساسية.

نتوقع أن تكون رسوم التجديد وعلاقتها باقتصاد Monomer AVS هي المصدر الوحيد للحقيقة حول ما إذا كان يمكن لـ AVS الاستمرار في استئجار الأمن من خلال تجديد ETH وتقديم عوائد جذابة للتجديد.كما يتم تكديس المكافآت التي تلقاها إعادة التعبير على محور المخاطر من تقلبات صغيرة إلى كبيرة ومكافأة من صغيرة إلى كبيرة.

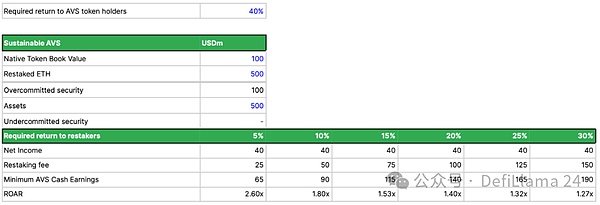

أسهل طريقة لتقييم استدامة نموذج أمان AVS المقيد هي إجراء تشبيه من خلال الاستفادة من تغطية خدمة الديون (DSCR) في الأعمال التقليدية:

DSCR = الدخل / إجمالي الديون

يمكننا ضبطه قليلاً لاستيعاب الاسترداد وتوليد نسب القدرة على التكاليف التشغيلية (ROAR):

هدير = عائدات AVS النقدية / التكلفة الإجمالية للبحث عن الإيجار الآمن

من بينها ، يمكن تقسيم الدخل النقدي AVS إلى:

الدخل النقدي AVS = الربحية X الكفاءة X TVL = AVS الدخل / المبيعات X المبيعات / الأصول X الأصول

بدون أي تاريخ تشغيلي لـ AVS ، لا يمكننا حقًا معرفة مستوى الهدير الذي يكفي الآن.ببساطة ، يجب أن تكون AVs قادرة على تغطية تكاليف الأمان التي يحتاجها هيكلياً ، أو أنها تحتاج إلى إعادة التفكير في احتياجاتها الأمنية وإيجاد حلول أخرى.إذا كانت AVS صغيرة جدًا بحيث لا يمكن دفع ثمن التحقق من L1 في Gurrency ETH ضمانة ، فإن إحدى الطرق لسد الفجوة هي إصدار الرموز المحلية التي تشبه الأسهم حتى يتمكنوا من الوصول إلى مقياس من تباطؤ التخفيف.ستحدد نسبة الرسوم المدفوعة في الرموز غير المتطايرة أو التخفيف من خلال الرموز المحلية اختيار AVS من منظور الدائن أو منظور مستثمر الأسهم.

ومع ذلك ، فإن هذا يقدم مفهومًا مشابهًا للاستدامة الفوائد التي تواجهها طبقة Blockchain الجديدة ، والتي يجب أن تزيد من إصدارها لدفع ثمن الأمن الجديد.إن الخطر الانعكاسي للرمز الأصلي هو أن القليل من بروتوكولات التشفير الاقتصادية تجد توازنًا مستدامًا بين الإصدار والرموز الصادرة.Ethereum هي واحدة من القلائل الرئيسية على مستوى الشبكة.

قد يكون ميل AVS لإصدار الرموز الخاصة بها جزئيًا على الأقل بسبب عدم كفاءة السوق المحتملة في سوق التشفير ، مما يقلل من التكلفة الرأسمالية الفعالة بالنسبة للرموز المحلية من مصادر رأس المال الأخرى.على الرغم من أن إصدار الأسهم سيكون نقاشًا ساخنًا في التجارة التقليدية ، وغالبًا ما يكون مصدر تمويل الأعمال الأكثر تكلفة للشركات ، يبدو أن التشفير يستفيد من نسبة P/E المفرطة ، مما يقلل بشكل عام من تكلفة رأس المال للرموز الجديدة.

لتقييم ما إذا كان هذا الإصدار مستدامًا على المدى الطويل ، يجب أن يحدد المعتدل ما إذا كان عائد سعر الرمز الأصلي (نمو النمو متعدد النمو X المتعدد) سيتغلب على فترة التضخم الأولية.Rental Secure Boot Boot هو رافعة تشغيلية يمكن أن تساعد على نطاق AVS بشكل أسرع من توجيه شبكات L1 الخاصة بهم.يتمتع توزيع الرموز المحلية أيضًا بمزايا إضافية في السوق ، وربما المشاركين المحتملين في النظام البيئي AVS معًا على المدى الطويل.

ومع ذلك ، لا يزال هناك مشكلة مألوفة قليلاً هنا ، لأن الغرض الرئيسي من إعادة الاختراق هو توفير أمن أقل تكلفة من خلال الضمان المطفأ وتجنب قضية تكلفة التضخم التي تقود L1 جديدة من نقطة الصفر من أجل Crypto-اقتصادية .

كيفية قياس تكلفة الثقة؟

في التمويل التقليدي ، إجمالي عائد المستثمرين من الأسهم هو مجموع عوائد الأسعار وعائدات الأرباح.الآن:

إجمالي العائد = عائد السعر + أرباح الأرباح

يمكن تقسيم عوائد الأسعار إلى 3 برامج تشغيل قيمة:

عائد الأسعار = نمو الأرباح x الأرباح نمو عدة تغييرات في إمدادات الرمز

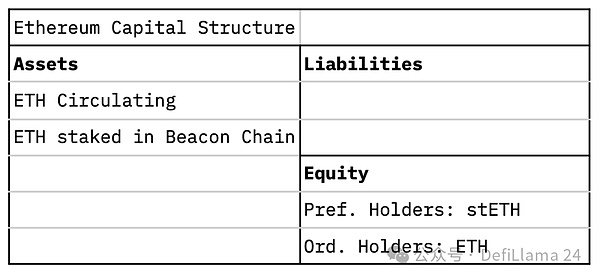

أرباح الأرباح هي تدفق نقدي مؤقت إضافي ممنوح لمزود رأس المال.عادة ما يتلقى جميع مقدمي خدمات رأس المال نفس عائد الأرباح.

في شبكات الثقة اللامركزية مثل Ethereum ، هناك تدفق نقدي متوسط الأجل ممنوح لمقدمي العمل.يتمثل العمل في سياق Ethereum في المشاركة في معاملة التحقق من خلال توفير 32 ETH كضمان لأمن اقتصاد التشفير.على عكس أرباح الأرباح ، تعتمد أرباح العمل على ما إذا كان حامل ETH يتعهد.

إجمالي العائد = عائد سعر ETH + مكاسب الوظيفة

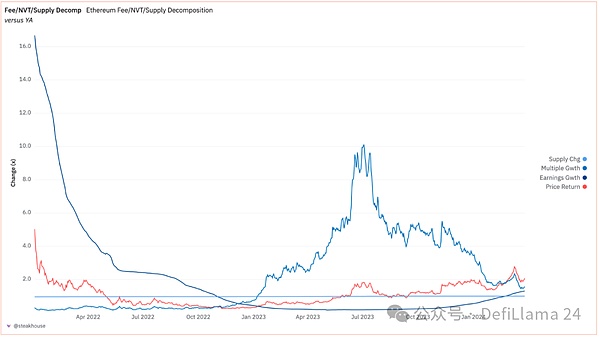

يعد “كسب العمل” سلبيًا بشكل أساسي بالنسبة لأصحاب غير المتصلين حيث يتم تخفيفهم من خلال إصدار جديد من ETH يكافأ لأصحاب المصلحة.إلى حد ما ، يمكن اعتبار المعهدات المساهمين المفضلين ، الذين يحق لهم الحصول على مدفوعات توزيعات الأرباح ، في حين يمكن اعتبار المعهد للمساهمين المشتركين ، الذين يخضعون للتخفيف.هناك مثال افتراضي في التذييل يوضح تأثير ما إذا كان حامل ETH يتعهد على إجمالي عائداته.وفي الوقت نفسه ، يوضح الشكل التالي انهيار عائد أسعار ETH ، بما في ذلك التغييرات في نفقات الغاز بالدولار الأمريكي ، والتغيرات في مضاعفات الشبكة ، والتغيرات في نمو العرض.اضرب هذه المكونات الثلاثة على مدى فترة معينة تساوي سعر ETH.

المصدر: الكثبان الرملية

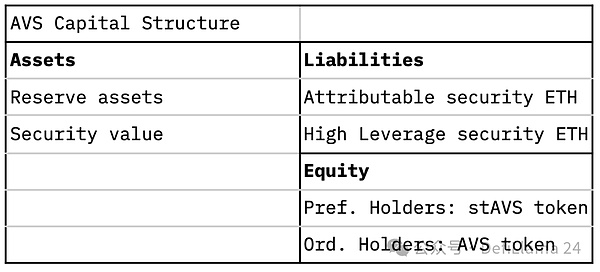

يضيف الاقتصاد الذي يعيد تشكيله بعدًا جديدًا إلى هيكل رأس المال.تأجير Crypto-اقتصادي AVs من ethledgers ethlpedgers سيكون لها خصائص شبه ديبوت/حقوق الملكية.في سياق الميزانية العمومية AVS النظرية ، تأتي الطبيعة المختلطة للتجديد من مكافآت التجديد التي سيتم دفعها أحيانًا في ETH ، وأحيانًا في الرموز الأصلية لـ AVS ، أو مزيج من الاثنين.إذا حصل المعكرون على دخلهم في شكل ETH ، فسيكونون أكثر مثل “المستثمرين” من AVS ؛إذا كانت المعادلين على عاتقهم يحصلون على أرباح من الرموز الأصلية لـ AVS ، فسيكونون أكثر مثل “مستثمري الأسهم” من AVS.بالإضافة إلى ذلك ، اعتمادًا على عدد المرات التي يتم فيها إعادة الاختراق ، سيكون هناك مفهوم “الأولوية” والأمن المتصور لإعادة الظهر ETH.هذا يعتمد على عدد مرات الراحة في ETH.قد يزداد احتمال “الافتراضي” لإعادة الاهتمام ETH بشكل كبير حيث أن عدد المرات التي يتم فيها إعادة الثراء نفسه لتأمين AVS آخر.في الحالات الأكثر ملاءمة ، يمكن اعتبار “الأمان القابل للمنسوب” الذي يتم الاحتفاظ به حصريًا من قبل AVS ودفع ثمنه من قبل عائدات Eth Resolute “ديون رفيعة المستوى”.نظرًا لأن ETH يستريح في مختلف AVSS في كثير من الأحيان ، سيتم اعتبار ETH “الدين الأساسي”.

إذا تلقى صانعي ETH في AVS المكافأة في شكل ETH ، فإن إجمالي عائدهم هو ببساطة دخل إعادة الاشتراك.وبعبارة أخرى ، لا تتعرض إعادة الإيداع بشكل مباشر لخطر الإمكانات الصعودية لاقتصاد AVS.إذا تلقى شركات Restakers ETH مكافآت في الرموز الأصلية لـ AVS ، فستتضمن إجمالي عوائدهم مكون إرجاع السعر لرمز AVS.لذلك ، فإن إعادة الإيداع تشعر بالقلق إزاء الإمكانات التصاعدية لاقتصاد AVS من حيث الدرجة التي يحملون فيها إصدارها.

إجمالي العائد = عائد سعر ETH + دخل ERT

في

إعادة الدخل إعادة الظهر = إعادة الدخل إعادة الضعف (مكون غير متزايد ٪ + AVS Token ٪ X AVS عائد سعر الرمز المميز)

تكلفة الثقة لـ AVS واحد: ما سبق يخبرنا بالمكافآت التي يتطلبها حامل الراحة ، وبالتالي فإن “تكلفة الثقة” لشبكة AVS تعتمد على ثلاثة عوامل رئيسية:

•يتم إعادة تشجيع عدد مرات ETH التي تم توفيرها لـ AVS (على سبيل المثال ، يتم إعادة سقوط ETH الأوقات العالية = كلما انخفضت تكلفة الثقة)

•يتلقى الشخص الذي يعيد تشغيله المكافأة المعاد تراجعها (على سبيل المثال ، الرمز الأصلي = تكلفة الثقة العليا)

•سيعكس عائد سعر الرموز AVS مؤسسة الأعمال على المدى الطويل

مع هذا ، سيحتاج المديرون الذين يتلقون مكافآت التوبة مع الرموز الأصلية لـ AVS إلى التفكير بعناية في الاستدامة على المدى الطويل للشبكة.يوضح الرسم البياني أعلاه انهيار عودة السعر من Ethereum.يمكننا أن نتخيل أن تمارين مماثلة يمكن أن تستند إلى تصورات مرتعشي لجدوى أعمال AVS ، على أساس تطلعي لـ AVS الذين سيعيدونه.

تكلفة الثقة في AVS المتعددة: دور مشغل AVS أو LRT هو تجميع قيمة القفل الكلي (TVL) من Restaker للاستراحة في عدة AVSS المختلفة لزيادة العائد على ETH.لا يمكننا تحديد الارتباط بين AVs المختلفة وإمكانية زيادة الخسائر.ومع ذلك ، فإننا نقر بأن الخسارة المتوقعة لحدث قطع واحد ستزداد مع استريح ETH عدة مرات في مختلف AVS.

Trust Return Formula: نظرًا لما ورد أعلاه ، فقد توصلنا إلى حدس بسيط حول “عودة الثقة” في اقتصاد Retke.الآن:

عائد الثقة = عائد سعر ETH + إيثي الدخل + الدخل إعادة الدخل – الخسارة الافتراضية

AVSمرة أخرىماذا يجب أن يكون عودة التعهد؟

في الوقت الحاضر ، لا يوجد تاريخ ولا مفهوم عن مقدار ما يمكن لـ AVs إعادة تحمله كميزانية آمنة للضمان ETH.نقترح إطارًا مبسطًا لتقييم AVs افتراضية ، إذا تم النظر إليها على أنها عمل ، فقد تكون في متناول الجميع ، مع مراعاة القيود مثل العائدات التي قد يتطلبها حاملي الرمز المميز.

باختصار ، يجب أن يكون مستوى AVS الأمني بتوفير أعمالها يتناسب مع القيمة أو النشاط الذي يتم إجراؤه على AVS.الالتزامات غير الكافية يمكن أن تعطل AVs أو تعطيل عملياتها.الكثير من الالتزام يطرح خطر تحمل نفقات لا يمكن تحملها التي لا يمكن لمستخدمي AVS الحصول على مزايا هامشية إضافية.

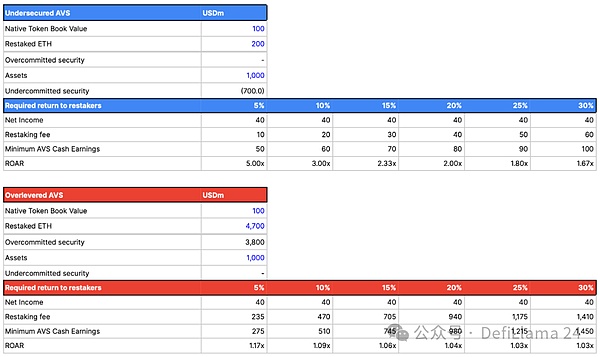

دخل العمل المستفادة (مرة أخرىيتعهد)

هذا تمثيل تخطيطي وبسيط لما تحتاج إليه الميزانية العمومية AVS ، ويجب الوصول إلى الحد الأدنى من الأرباح النقدية AVS على أساس سنوي لتحقيقمرة أخرىمعدلات العائد المختلفة المطلوبة من قبل العهد (أي الرسوم أو الفوائد المعاد تشغيلها).نوضح أيضًا نسب هدير المقابلة للإشارة إلى الاستدامة والمقارنة مع المواقف التي لا تكون فيها AVS آمنة بما يكفي لتشغيل خدماتها ومواقفها التي يكون فيها الأمن أكثر من اللازم.

لتوضيح التوقعات الفعلية لعتبات الإيرادات الهندسية العكسية هذه: حتى الآن ، فإن عدد قليل من المشاريع في Ethereum تولد أكثر من 100 مليون دولار من الإيرادات كل عام ، بما في ذلك Ethereum نفسها.

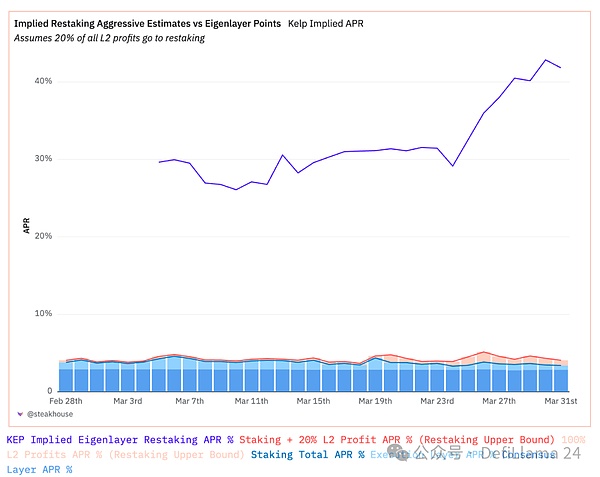

اليوم ، تستخدم eigenlayer ومشتقات الرافعة المالية العليا (مثل بروتوكولات إعادة السائل السائل) مفهوم النقاط لجذب رأس المال الأولي لارتكاب ضماناتها لإعادة الاختيار.هذه خطوة حكيمة لأنها تتجنب التخفيف من التزامات المبكرة وتسمح لهذه البروتوكولات بتغيير معايير تقييم القيمة للنقاط في التخفيف الفعلي أو مدفوعات العملة الصعبة.من خلال الحصول على قوة مساومة كافية من خلال رأس مال الالتزام الأعلى ، يمكنهم أن يقرروا عدم إعطاء أي قيمة نقدية على الإطلاق ، مع إدراك تكلفة رأس المال على أساس 0.

قبل ذلك ، كان التسعير المتوقع للسوق للنقاط في حدود حوالي 40 ٪.باستخدام إطار عملنا السابق ، يشير هذا إلى أنه من أجل أن تكون Roar أكبر من 1 ، يجب أن تكون AVs قادرة على توليد عائد على ما يعادل 40 ٪ على الأقل من الرمز المميز الأصلي.بالنسبة لخدمات التشفير منخفض الهامش ، خاصة إذا كانت كفاءة الأصول أقل من 100 ٪ ، أي TVL غير المستغلة لترك احتياطيًا من الخسارة ، فإن الطريقة الوحيدة لمشغلي الخدمة للمضي قدمًا هي من خلال ميزانية أعلى رافعة.

من هم عملاء AVS؟

يمكن النظر في العديد من AVs لتوفير خدمات ذات قيمة مضافة لمقدمي البنية التحتية الآخرين (مثل Roll-up).في هذا المعنى ، يمكن اعتبار AVS خدمة B2B (الأعمال التجارية) ، وليس خدمة B2C (الأعمال للمستهلك).

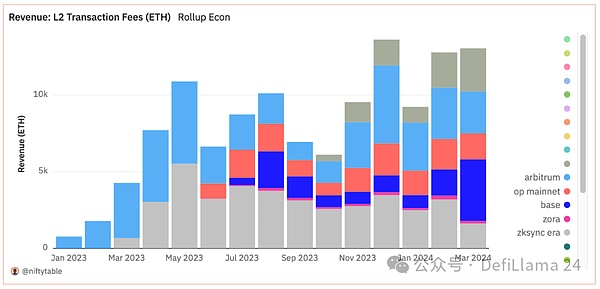

ستكون إمكانات السوق لـ AVS التي تخدم Rollups اليوم محدودة من خلال إيرادات Rollups.إن رسوم الغاز ETH 12.8K التي تم إنشاؤها بواسطة Top Ethereum L2 في فبراير تعني أن إيرادات Rollups تعمل بسرعة 153.6 كيلو بايت.لنفترض أنه يمكن إعادة توزيع جميع إيرادات Rollups لخدمات AVS.حاليا ، eigenlayer لديها 3.535m إعادة ستخت ETH.هذا يعني أنه في الحالة الأكثر سخاء حيث يمكن إعادة توجيه جميع إيرادات L2 إلى AVS ، سيحصل حامل إعادة التثبيت على عائد سنوي قدره 153.6 كيلو/3.535 م = 4.3 ٪.نلاحظ أن هذه الأرباح السنوية لا تأخذ في الاعتبار أي اعتبارات لخفض المخاطر و “الخسائر الافتراضية” ، والتي سنشرحها في القسم التالي.

المصدر: الكثبان الرملية

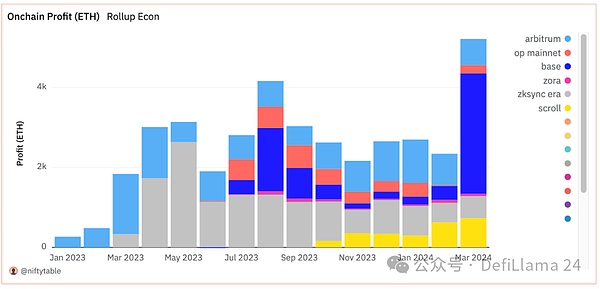

إذا قصرنا فرص السوق على أرباح المتسلسل (أي Rollups الإيرادات ناقص تكلفة بيانات استدعاء Ethereum) ، فإن الرقم سوف يتقلص إلى عائد سنوي قدره 54 كيلو/3.535 م = 1.5 ٪.

المصدر: الكثبان الرملية

في الواقع ، فإن شكوكنا هي أن معظم عمليات الدفاتر ستحاول حماية أرباحها التسلسلية واختيار توفير وفورات في التكاليف (على سبيل المثال ، توفر eigenda توفر بيانات أرخص من Ethereum) أو معالجة الفجوات التكنولوجية الحقيقية (على سبيل المثال ، قابلية التشغيل البيني).لذلك ، في المراحل المبكرة من إطلاق AVS ، يتعين دفع معظم الدخل المقيد لإصدار الرمز المميز الأصلي لـ AVS.كما ذكرنا في صيغة تكلفة الثقة ، توصلنا إلى أعلاه ، فإن إصدار الرموز الأصلية بدلاً من ETH سيزيد من تكلفة الثقة في AVS.

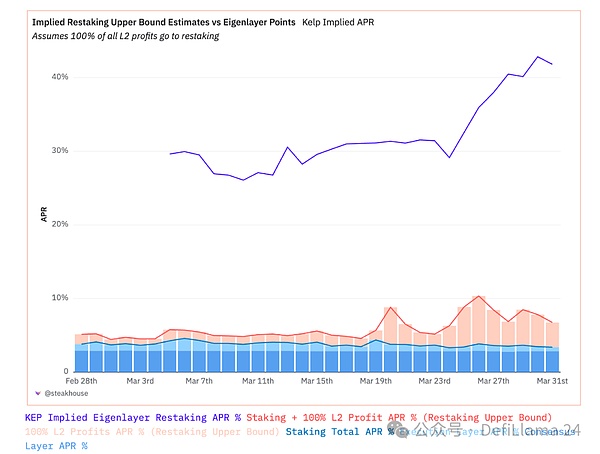

قد تتغير ديناميات السوق بشكل مثير للاهتمام ، حيث تتنافس النسبة المئوية السنوية لاسترداد +40 ٪ من توقعات السوق (التي تجسدها النقاط) مع واقع اقتصاديات وحجم مونومر AVS.هذا التوقع أكثر تحديًا عند مقارنته بحصة أقل من الأرباح التي قد توفر L2 عائدات إعادة الاختيار.

المصدر: الكثبان الرملية

المصدر: الكثبان الرملية

على افتراض أن جميع أرباح المستوى 2 يتم دفعها إلى المُعاد دفعها لتبادل الأمن – وهو في أحسن الأحوال تقدير الحد الأعلى المستحيل – نترك المكاسب التي يبلغ عددها حوالي 1.5 ٪ ± 0.5 ٪.إذا وصلت حصة الربح هذه إلى مستوى أكثر منطقية ولكنها لا تزال عدوانية ، أي أن 20 ٪ من جميع أرباح المستوى 2 تُعزى إلى الدعاءات ، فإن أرباحنا حوالي 10 ٪.معدل العائد على التجديد هو 0.75 ٪ ± 0.25 ٪.يرتبط هذا على الأقل بتقدير من الرمز المميز للسيولة الناشئة (من Jason Vranek of Puffer Finance) ، والتي قدرت مؤخرًا أن العائد المحسوب الذي يبلغ حوالي 0.5 ٪ “جيد”.

خسائر التخلف عن السداد: التخفيضات والمخاطر الأخرى

يجب مراعاة خطر إعادة الاختيار بحذر ، حيث أن ضمانات المستخدم يتم إعادة الضعف في الواقع لدعم خدمات التحقق الرئيسية المتعددة.هذا يعني أنه من المحتمل أن يتم قطع ضمانات إعادة الظهر في ظل ظروف جديدة تمامًا ، اعتمادًا على العديد من العوامل الخاصة التي تتجاوز أنشطة التحقق من الاقتصاد المشفرة.

تؤكد وثيقة المخاطر الخاصة بـ eigenlayer بوضوح شديد وبشكل مقنع أنها لن تعهد الرمز المميز المعهد مرة أخرى.ومع ذلك ، هناك مفهوم الرافعة المالية ، حيث يتم إعادة استخدام الرموز عدة مرات ، والتي قد تكون أكثر شبهاً بالرافعة المالية بمعنى مضاعف البنك.

يبدأ خطر إعادة تحديد المخاطر مع الحد من ETH التعهد أو المخاطر التشغيلية.في دراسة إدارة الأرباح لـ Lido Dao ، وجدنا أن الحد الكبير للمخاطر (مشغل واحد غير متصل بأكثر من 7 أيام) سيكون له تأثير حوالي 0.01 ٪ على جميع Steths.المخاطر التشغيلية أكثر تدميراً في أحداث خطر الذيل مثل أخطاء PRYSM وقوائم السحب الهائلة (0.315 ٪).

يتم تثبيت هذه المخاطر مع خطر التجديد.عندما تعد مرجعات الأوساط بثراءهم بحماية AVS ، فإن ETH “معرض للخطر” بطريقة تشبه Ethereum Staking.يجب أن تعمل مشغلو العقدة التي تم تكليفها بأداء أنشطة التحقق بشكل صحيح لتجنب قطع ضمان المستخدم.لا توجد نسخة نهائية من الظروف المقطوعة التي ستؤثر على حامل الراحة ، لذلك يمكننا فقط تخمين مدى احتمال ذلك.الأولوية هي الحفاظ على بسيطة وسهلة التشغيل وعدم تغيير متطلبات العقدة لمنع ارتفاع تكاليف الفساد.

لا نعتقد أن هذه المخاطر مستحيلة تمامًا.من المحتمل أن يثبت مؤشرات AVS إلى حد كبير اعتمادات التأمين على القروض التجارية العادية ، ويتأثر رأس المال الآن في خطر إلى حد ما بالمخاطر التشغيلية والتجارية ، وليس فقط الرياضيات الخوارزمية الخالصة.تجدر الإشارة أيضًا إلى أن هناك أيضًا تأثير مخاطر أخلاقية ، حيث سيتم تحفيز AVs التي لا تستطيع تحمل تكاليف L1 المحلية لحماية أنشطتها لطلب رأس مال الإيجار بتكلفة أقل ، على غرار المخاطر الأخلاقية للتأمين.

يمكننا تأطير نوعيًا لتأثير الخسائر ، بما في ذلك التخفيضات ، كخسائر افتراضية ، على غرار التشبيهات المالية التقليدية.يجسد الخسارة الافتراضية المخاطر الإضافية المتمثلة في اختيار حاملي ETH:

•بالنسبة للأشخاص غير المرتبطين ، فإن معدل الخسارة الافتراضي هو 0

•بالنسبة لأصحاب المصلحة المحليين ، يتم تحديد معدل الخسارة الافتراضي من خلال احتمال خفض معدل فقدان التخفيض والمخاطر الخاصة الإضافية ، اعتمادًا على طريقة التعهد المختارة.

•بالنسبة إلى المعاقين ، تتضمن الخسائر الافتراضية المحتوى السابق وإضافة خسائر افتراضية للمحفظة لخدمات إعادة التنشيط: بعض النصوص

○ خسائر خاصة من التخفيضات أو الأخطاء التشغيلية الأخرى

○ الخسائر ذات الصلة بين حدث التخفيض أو الخسارة على AVS وآخر

○ الخسائر ذات الصلة بين Ethereum Staking و AVS

بمعنى آخر ، لا يمكننا إلا تخمين ما هو مصدر فقدان إعادة الاختيار.

هذا يعني أن الخسارة الافتراضية تزداد فعليًا مع عدد إعادة إنفاق الضمان ETH.كلما زادت فرص الارتباط ، زادت إمكانية فقدان أحداث الدخل.

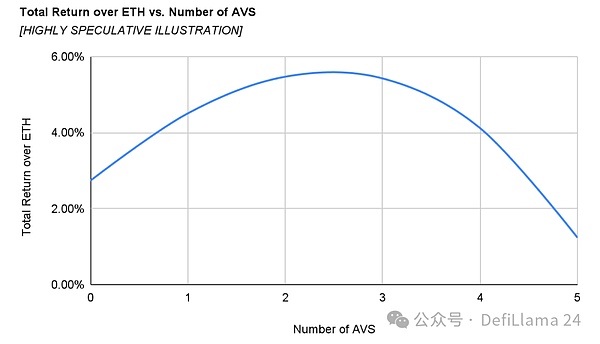

أي أن هناك العديد من تدابير التخفيف التي يمكن أن تخفف من الخسائر المحتملة التي قد تنجم عن التخفيضات أو الأخطاء التشغيلية.يقتصر الحد الأقصى لخسارة الصانيين على Ethereum بشكل أساسي على 50 ٪ من ضمانات كل التحقق.وبالمثل ، يمكننا أن نتوقع أن يكون هناك حد أعلى للعلاقة بين AVS وبين نشاط AVS و Ethereum.نتوقع أن يؤدي منحنى التحسين النهائي الذي تم اختياره بواسطة AVS إلى انخفاض عائد بسبب معدل الخسارة الافتراضي ، وبالتالي ربما يكون له الحد الأقصى الأمثل لمخصصات AVS.

يفترض المنحنى أدناه أن كل AVs في المجموعة هو نفسه وأن متوسط رسوم الدقة حوالي 5 ٪ ، وهو الحد الأقصى المقدر الممكنة لإيرادات Rollups.

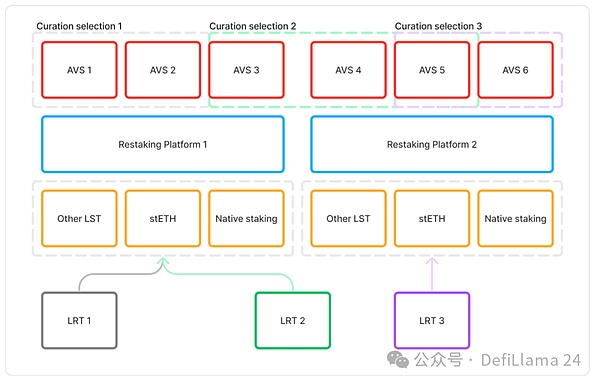

اتفاقية إعادة السيولة

تقدم اتفاقية إعادة الاختيار السيولة (LRT) أبعادًا جديدة للتجميع والسيولة.عند النظر في الميزانية العمومية ، على عكس الرموز الحالية التي تم تعهدها (LSTS) ، فإن استراتيجية تخصيص الأصول في LRT تتضمن مخاطر وإرجاع أكثر تنوعًا.على الرغم من أن إدارة مشغلي العقدة هي ميزة رئيسية لـ LST ، إلا أنها تميل إلى أن تكون متسقة بشكل عام في أبعاد مماثلة وتتنافس بشدة في الأسعار والأداء.

قد يجد تطور LRT كـ LST أن المنتج النهائي لا يتطابق مع توقعات المستخدم للأصول الأساسية.عند تعيينه في النظام المالي المألوف ، تلعب LST دور أداة نقل السياسة النقدية ، على غرار الإيداع المصرفي الأساسي أو أداة الدين الحكومية.عندما يكون Steth هو الأصل الأساسي ، فإن LRT هي إدارة الصناديق ، أي أكثر تشابهًا مع المنتجات المهيكلة أو صناديق السندات.

إن ما يسمى بالمنفعة التي ألقاها LRT هي إدارة AVS ، أي ، عن طريق تكبد رسوم إعادة الاختيار AVS ، لزيادة عائدات إعادة الضعف ، مع تقليل الخسائر الافتراضية.يجب تشغيل تحسين مساحة القرار هذه في هامش ربح محدود لمشاركته بين المزيد من المشاركين.

إذا كانت العائدات غير كافية ، فلا يمكن أن تنعكس تمايز ذي معنى ، وقد تضطر LRTs إلى تحمل المزيد من المخاطر من خلال تخصيص AVSS مع رافعة أعلى للميزانية العمومية ، أو ببساطة وفشل أو تنافس مع LST بشكل افتراضي.

التذييل: فوائد الوظيفة

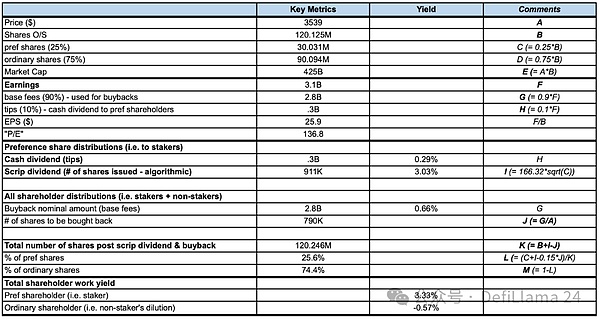

نحن نستخدم الأرقام الافتراضية وأشكال الأسهم المألوفة لتوضيح مفهوم Ethereum لـ “مكاسب العمل”.إن إعداد “سياسة إرجاع رأس المال” من Ethereum لحاملي الرمز المميز هو كما يلي:

يعد Pledger مساهمًا مفضلًا ويحق له أرباحًا نقدية (أي نصائح المستخدم و MEVs) + أرباح الأسهم (أي إصدار الرمز المميز الجديد).هذان يشكلان المكافأة الكلية للمقاومة.

الشخص غير المرسوم هو مساهم مشترك.

يمكن لجميع المساهمين الاستفادة من عمليات إعادة شراء الأسهم (أي حرق غاز المستخدم).

كما هو موضح أدناه ، يكتسب المعهد عوائد أعلى بتكلفة غير المشجعين.خاصة:

تبلغ أرباح عمل Pledger 3.33 ٪ ، والتي تتكون من أرباح توزيعات الأرباح النقدية بنسبة 0.29 ٪ وأرباح “الأسهم” 3.03 ٪.

دخل عمل غير Pledger هو -0.57 ٪ ، وهو سببها تخفيف “أرباح الأسهم” (أي إصدار الرموز الجديدة) إلى العهد.

باختصار ، توفر العملات المشفرة عائدًا موحدًا للأسعار لجميع حاملي الرمز المميز ، ولكنها توفر مستويات مختلفة من “مكاسب العمل” اعتمادًا على نوع أصحاب الرمز المميز.هذا يعني أن الأشخاص الذين يقدمون وظائف قد يكون لديهم رؤية مختلفة عن “القيمة العادلة” للرموز من الأشخاص الذين لا يفعلون ذلك.

نظرة عامة على نموذج إرجاع الوظيفة ، 2 أبريل 2024 ، المرجع: https://dune.com/steakhouse/eth-decomposition