اتجاهات التضخم الحالية

في نوفمبر 2025، سيواجه الاقتصاد الأمريكي وضعًا معقدًا مع اتجاهات التضخم.وفقًا لأحدث بيانات مؤشر أسعار المستهلك (CPI) الصادرة عن مكتب الولايات المتحدة لإحصاءات العمل (BLS)، اعتبارًا من سبتمبر 2025، ارتفع مؤشر أسعار المستهلك بنسبة 3.0٪ على أساس سنوي، وهو تسارع طفيف من 2.9٪ في أغسطس، مما يشير إلى أن الضغط التضخمي قد ارتفع على المدى القصير.ومع ذلك، أظهر مؤشر أسعار نفقات الاستهلاك الشخصي المفضل لدى بنك الاحتياطي الفيدرالي أن نفقات الاستهلاك الشخصي الأساسية (باستثناء الغذاء والطاقة) ارتفعت بنسبة 2.9٪ على أساس سنوي، ولا تزال أعلى من الهدف طويل المدى البالغ 2٪، لكن الاتجاه العام تباطأ بشكل ملحوظ منذ الذروة في عام 2022. وينقسم الخبراء بشكل حاد: يعتقد بعض الاقتصاديين أن التضخم يهدأ، ويستفيد من أسعار الطاقة المستقرة وسلاسل التوريد المحسنة؛ويحذر آخرون من أن الحواجز الجمركية المحتملة ومرونة سوق العمل يمكن أن تؤدي إلى ارتفاع التضخم.

يظهر التحليل أنه على الرغم من أن التضخم يظهر علامات التباطؤ، إلا أنه لا يمكن تجاهل المخاطر الهيكلية وقد تدفع مستويات الأسعار إلى الارتفاع في عام 2026. واستنادا إلى أحدث المؤشرات الاقتصادية، تحلل هذه المقالة إشارات التضخم والتدفئة، وتستكشف الفرق بين النمو الاسمي والحقيقي، وتقيم ماذا سيكون التأثير إذا كان معدل التضخم الفعلي هو ضعف البيانات الرسمية؟

طلبيات السلع المعمرة: إشارة إلى الطلب القوي على التصنيع

تعد طلبيات السلع المعمرة مقياسًا رئيسيًا للاستثمار في التصنيع وطلب المستهلكين على السلع المعمرة. وفي سبتمبر 2025، ارتفعت طلبيات السلع المعمرة الأمريكية بنسبة 0.5% على أساس شهري، وهو أعلى من توقعات السوق البالغة 0.2%؛ارتفعت طلبيات السلع المعمرة الأساسية (باستثناء الدفاع والفضاء) بنسبة 0.1% على أساس شهري، متجاوزة التوقعات البالغة -0.1%.ووفقا لبيانات مكتب الإحصاء، ترجع الزيادة بشكل رئيسي إلى انتعاش الطلبيات على معدات الآلات وأجهزة الكمبيوتر، مما يعكس زيادة رغبة الشركات في إنفاق رأس المال.

ولتقييم الاتجاهات السنوية، يمكن تقريب معدلات النمو السنوية عن طريق ضرب البيانات الشهرية في 12 وتطبيق متوسط متحرك لمدة 12 شهرا.اعتبارًا من سبتمبر 2025، بلغ معدل النمو السنوي للسلع المعمرة حوالي 10.2%، والسلع المعمرة الأساسية (باستثناء الدفاع الوطني) 8.8%.وهذا المستوى أعلى بكثير من المتوسط التاريخي بعد الأزمة المالية في عام 2008 (حوالي 5% إلى 6%)، مما يشير إلى الطلب القوي على التصنيع.وأشار صندوق النقد الدولي في تقريره الصادر في أكتوبر 2025 إلى أن مثل هذه المؤشرات تشير إلى أن النمو الاقتصادي الأمريكي قد يظل أعلى من 2.5%، ولكنها تزيد أيضًا من المخاوف بشأن التضخم، حيث غالبًا ما يكون سحب الطلب مصحوبًا بارتفاع الأسعار.

تعليق الخبراء: أكد رافائيل بوستيك، رئيس فرع أتلانتا للاحتياطي الفيدرالي، في خطاب ألقاه في 12 نوفمبر 2025، أن انتعاش طلبيات السلع المعمرة “يعزز خطر التضخم التصاعدي” لأنه قد يؤدي إلى تضخيم تأثير عنق الزجاجة لسلسلة التوريد. في المقابل، يعتقد الاقتصاديون في بنك جيه بي مورجان أن هذه هي “ظاهرة مؤقتة لإعادة بناء المخزون” ولن تؤدي إلى ارتفاع التضخم الأساسي بشكل كبير.

مبيعات التجزئة: ضعف حقيقي وسط الطفرة الاسمية

تكشف بيانات مبيعات التجزئة عن وجه مزدوج للإنفاق الاستهلاكي.وفي سبتمبر/أيلول 2025، ارتفعت مبيعات التجزئة الاسمية بنسبة 0.2% على أساس شهري، لتصل إلى معدل سنوي قدره 4.3%، وهو ما يقترب من الذروة التي بلغتها بعد عام 2008، مستفيدة من الاستهلاك المبكر خلال موسم العطلات والطلب على المنتجات الإلكترونية.وفقا للبيانات الأولية الصادرة عن مكتب الإحصاء في 25 نوفمبر، ارتفع إجمالي مبيعات التجزئة بنسبة 5.1٪ مقارنة بنفس الفترة من العام الماضي، وارتفعت المبيعات الأساسية (باستثناء السيارات والبنزين) بنسبة 5.3٪.

ومع ذلك، تميل البيانات الاسمية إلى المبالغة في تقديرها لأنها لا يتم تعديلها لمراعاة التضخم.وارتفعت مبيعات التجزئة الحقيقية المعدلة (باستخدام مؤشر أسعار نفقات الاستهلاك الشخصي) بنسبة 1.3% فقط، والتي كانت في النطاق المنخفض منذ عام 2008. ومنذ إبريل/نيسان 2022، كان النمو الحقيقي سلبيا بشكل مستمر حتى نهاية عام 2024، عندما تحول إلى الاتجاه الإيجابي، ولكن المدى كان محدودا.وهذا يسلط الضوء على الطبيعة المضللة للمؤشرات الاسمية: فكثيراً ما تعلن وسائل الإعلام الرئيسية عن نمو اسمي بنسبة 4% إلى 6%، ولكنها تتجاهل تآكل القوة الشرائية الناجم عن التضخم.

مصدر البيانات: مكتب الإحصاء الأمريكي، تقرير نوفمبر 2025.

وذكرت شركة “سيركانا” للاستشارات في تقرير لها بتاريخ 14 تشرين الثاني/نوفمبر 2025 أن “مرونة المستهلك تنعكس في الإنفاق الاسمي، لكن الطلب على الوحدات انخفض بنسبة 3%، مما يشير إلى إرهاق الأسعار”.وأضاف مايك جرين، الخبير الاقتصادي من جامعة ييل، في مقال نشر مؤخراً أن خط الفقر الجديد ارتفع إلى دخل سنوي يتراوح بين 150 ألف دولار إلى 160 ألف دولار، كما أدى التضخم إلى “تدمير القوة الشرائية للطبقة المتوسطة”. وهذا يتناقض مع البيانات الرسمية ويؤكد الحاجة إلى رؤية الصحة الاقتصادية من خلال عدسة حقيقية.

مؤشر أسعار المنتجين (PPI): انتقال الضغط في جانب الإنتاج

مؤشر أسعار المنتجين (PPI) هو مؤشر مستقبلي لتضخم المستهلك، ويلتقط تغيرات الأسعار على مستوى الجملة.وفي سبتمبر 2025، ارتفع مؤشر أسعار المنتجين بنسبة 2.7% على أساس سنوي، وبلغ مؤشر أسعار المنتجين الأساسي (باستثناء خدمات الغذاء والطاقة والتجارة) 2.6%. كلاهما قريب من 3%، أعلى من هدف بنك الاحتياطي الفيدرالي البالغ 2% وارتفاعًا من 2.4% في أغسطس.وكانت الزيادة بنسبة 11.8٪ في أسعار البنزين هي المحرك الرئيسي، لكن أسعار المواد الغذائية والمعادن المصنعة ساهمت أيضًا بنسبة 0.5٪، وفقًا لمكتب إحصاءات العمل.

يظهر المؤشر التراكمي لمؤشر أسعار المنتجين (الخط البرتقالي) أن مستويات الأسعار استمرت في الارتفاع منذ عام 2020 ونادرا ما تراجعت خلال فترات عدم الركود.ويتفق هذا مع تصور المستهلك: على الرغم من تباطؤ المعدل على أساس سنوي، فقد وصلت الزيادة التراكمية إلى أكثر من 20%.وأشار تقرير BLS إلى أن مؤشر أسعار المنتجين يتقدم بـ 4-6 أشهر على مؤشر أسعار المستهلك، وسيتم نقل الضغط من جانب الإنتاج تدريجياً إلى مبيعات التجزئة.

حذرت RBC Economic Research في تحليل بتاريخ 17 أكتوبر 2025 من أن انتعاش مؤشر أسعار المنتجين “يتوقع أن يتجاوز مؤشر أسعار المستهلكين 3% في النصف الثاني من العام”، ويرجع ذلك جزئيًا إلى التأثير المتأخر للخدمات مثل تأجير المساكن.ويشعر الاقتصاديون في بنك جولدمان ساكس بتفاؤل حذر، معتقدين أن استقرار أسعار الطاقة من شأنه أن يمنع انتقال العدوى، ولكن سياسات التعريفات الجمركية قد تؤدي إلى تضخيم التضخم المستورد.

مؤشر أسعار مؤشر مديري المشتريات التصنيعي ISM: “ساعة” لتوقعات التضخم

يعد المؤشر الفرعي للأسعار لمؤشر مديري المشتريات التصنيعي ISM (PMI) مؤشرًا رئيسيًا للتضخم. ومن خلال دفع المؤشر للأمام لمدة ثلاثة أشهر، يمكن التنبؤ باتجاه مؤشر أسعار المنتجين.وفي أكتوبر 2025، بلغ مؤشر أسعار ISM 58%، بانخفاض 3.9 نقطة مئوية من 61.9% في سبتمبر، لكنه لا يزال أعلى من 50، مما يشير إلى أن أسعار المواد الخام ارتفعت لمدة 13 شهرًا متتاليًا.ويتجه المؤشر صعودا منذ بداية عام 2023، مما يشير إلى أن مؤشر أسعار المنتجين سوف يتسارع في أوائل عام 2026.

ويظهر تقرير ISM أن الصناعات التي ترتفع فيها الأسعار تشمل الملابس والمكونات الإلكترونية والصلب، حيث أبلغت 14 صناعة عن “زيادات في الأسعار”.أفاد المسؤولون التنفيذيون في سلسلة التوريد أن التعريفات الجمركية والتوترات الجيوسياسية تؤدي إلى تفاقم ضغوط التكلفة.تأثير التأخر لهذا المؤشر: يتقدم مؤشر ISM على مؤشر أسعار المنتجين بمقدار 3 أشهر، ويتقدم مؤشر أسعار المنتجين على مؤشر أسعار المستهلك بمقدار 4-6 أشهر، مما يشكل سلسلة انتقال كاملة.

وقالت سوزان سبنس، رئيسة لجنة مسح الأعمال الصناعية التابعة لمعهد إدارة التوريدات (ISM)، في تقرير لها بتاريخ 3 نوفمبر 2025، إن “انخفاض مؤشر الأسعار يعد علامة إيجابية، لكن انكماش الطلب (مؤشر مديري المشتريات الإجمالي 48.7) يشير إلى أن التباطؤ الاقتصادي قد يكبح التضخم”.وأضاف الاقتصاديون في شركة ديلويت للاستشارات أن نموذج “الساعة” هذا دقيق بنسبة 85%، لكن حالات عدم اليقين في عام 2025 (مثل الحروب التجارية) قد تشوه التوقعات.

نصيب الفرد من نفقات الاستهلاك الشخصي: الجدل حول تدابير التضخم البديلة

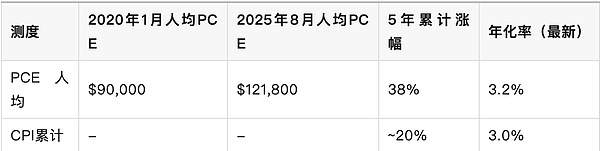

ويقدم مؤشر نفقات الاستهلاك الشخصي المفضل لدى بنك الاحتياطي الفيدرالي رؤية أكثر شمولاً للاستهلاك.وفي أغسطس 2025، بلغ إجمالي نفقات الاستهلاك الشخصي 20.1 تريليون دولار أمريكي، وارتفع مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي بنسبة 2.9% على أساس سنوي.ولرصد تأثير نصيب الفرد، يتم تقسيم نفقات الاستهلاك الشخصي على عدد السكان في القوى العاملة (بلغ معدل المشاركة في سبتمبر 2025 62.4%، أي حوالي 165 مليون شخص)، ويبلغ نصيب الفرد من نفقات الاستهلاك الشخصي حوالي 121,800 دولار أمريكي سنويًا.

ومقارنة بنصيب الفرد البالغ 90 ألف دولار أمريكي في يناير/كانون الثاني 2020 (قبل الوباء)، بلغت الزيادة التراكمية في خمس سنوات 38%.فقد بلغ معدل النمو السنوي 3.2%، والمتوسط المتحرك لخمس سنوات 5.9%، وهو ما يقترب من 6% ـ أي ما يقرب من ضعف مؤشر أسعار المستهلك التراكمي الذي بلغ 20%.ويعكس هذا المقياس بشكل مباشر الإنفاق الاستهلاكي الفعلي، غير المعدل بالنسبة للحجم (أي أنه قد يبالغ في تقدير التضخم إذا تم شراء المزيد من الوحدات)، ولكنه يقترب بشكل أوثق من تكلفة المعيشة.

مصدر البيانات: BEA، تقرير سبتمبر 2025؛ بيانات القوى العاملة من BLS.

أشار فرناندو إم مارتن، الخبير الاقتصادي لدى بنك الاحتياطي الفيدرالي في سانت لويس، في مقال بتاريخ 17 أكتوبر 2025، إلى أن نصيب الفرد من نفقات الاستهلاك الشخصي “يجسد نفقات الرعاية الصحية والإسكان التي يتجاهلها المؤشر الرسمي”، مما يدعم وجهة النظر القائلة “بنظام تضخم أعلى من الهدف”.يُظهر نموذج التوقع الحالي لبنك الاحتياطي الفيدرالي في كليفلاند أن تضخم نفقات الاستهلاك الشخصي قد يستقر عند 2.7% بحلول نهاية عام 2025، ولكن إذا تكثفت التعريفات الجمركية، فقد يرتفع إلى 3.5%.ويزعم المنتقدون، مثل الباحثين في معهد بروكينجز، أن هذا الإجراء يتجاهل تعديلات الحجم ويقلل من مكاسب الكفاءة.

هل التضخم يبرد أم يسخن؟ خلاف الخبراء وتقييم المخاطر

وتظهر المؤشرات الشاملة إشارات مختلطة من التبريد الممزوج بالاحترار.واستمر مؤشر أسعار المستهلك ونفقات الاستهلاك الشخصي في الانخفاض منذ ذروتهما في عام 2022 (مؤشر أسعار المستهلكين 9.1%، ونفقات الاستهلاك الشخصي 7.0%)، ولكن هناك علامات واضحة على التسارع في الربع الثالث من عام 2025: فقد أدت تقلبات أسعار الطاقة والتأثير المتأخر لإيجارات المساكن إلى دفع المؤشرات الأساسية إلى الارتفاع.توقع صندوق النقد الدولي في أكتوبر 2025 أن يصل متوسط التضخم في الولايات المتحدة إلى 2.8% في عام 2025 وينخفض إلى 2.4% في عام 2026، لكنه حذر من أن الحواجز التجارية يمكن أن تعكس هذا الاتجاه.

المتفائلون: قال محافظ بنك الاحتياطي الفيدرالي كريستوفر والر في نوفمبر 2025 إن “الأسعار الأساسية لم تتجاوز 2.4% سنويا على مدى الأشهر الستة الماضية وسوف تتراجع أكثر إذا لم تكن هناك صدمة كبيرة”.ويتوقع الاقتصاديون في بنك مورجان ستانلي أن يؤدي سوق العمل البارد (معدل البطالة 4.3%) إلى الحد من دوامة الأجور والأسعار.

متشائم: حذر بنك الاحتياطي الفيدرالي في أتلانتا بوستيتش من أن “التضخم تجاوز الهدف لما يقرب من خمس سنوات، وساهمت التعريفات الجمركية بمقدار 30 نقطة أساس، ومن المتوقع أن تظل زيادات الأسعار دون تغيير في عام 2026”.يتوقع الاقتصاديون في RBC أن يتجاوز مؤشر أسعار المستهلك 3٪ في النصف الثاني من العام مع ارتفاع المؤشر الرئيسي للإيجار المعادل للمالك (OER).وشدد تقرير الأمم المتحدة على أن السياسات الحمائية يمكن أن تشعل التضخم العالمي من جديد.

المخاطر الجغرافية: أدى الصراع الروسي الأوكراني والتوترات في الشرق الأوسط إلى ارتفاع أسعار السلع الأساسية، وظل مؤشر السلع الأساسية في مؤشر أسعار المنتجين يرتفع خطوة بخطوة في السنوات الخمس الماضية.وتتوقع إي واي-بارثينون أن تنمو مبيعات التجزئة خلال العطلات بنسبة 2.5% بالقيمة الاسمية في عام 2025، لكن الحجم الحقيقي سيظل ثابتًا، مدفوعًا بشكل أساسي بالسعر.

تحليل السيناريو: إذا كان معدل التضخم الفعلي ضعف المعدل الرسمي

وإذا افترضنا أن معدل التضخم الفعلي يبلغ ضعف المستوى الرسمي (مؤشر أسعار المستهلكين 3.0%)، أو 6%، فإن هذا من شأنه أن يؤدي إلى تضخيم الضغوط الاقتصادية.واستناداً إلى الأدلة التي تشير إلى أن نصيب الفرد من نفقات الاستهلاك الشخصي بلغ في المتوسط 5.9% على مدى السنوات الخمس الماضية، فإن هذا السيناريو ليس بعيد الاحتمال: فسوف تصل الزيادة التراكمية في الأسعار إلى 40%، وهو ما من شأنه أن يؤدي إلى تآكل القوة الشرائية لدى الطبقة المتوسطة.وقد ارتفع خط الفقر الجديد إلى 160 ألف دولار، وربما تشهد مبيعات التجزئة الحقيقية نمواً سلبياً بنسبة 2%، وهو ما من شأنه أن يؤدي إلى انكماش الاستهلاك.

التأثير: قد يقوم بنك الاحتياطي الفيدرالي بتسريع وتيرة رفع أسعار الفائدة، مع ارتفاع سعر الفائدة على الأموال الفيدرالية إلى ما يزيد عن 5%، مما يؤدي إلى كبح نمو الناتج المحلي الإجمالي إلى أقل من 1.5%.ترتفع تكاليف الأعمال، ويتسارع انتقال مؤشر أسعار المنتجين، وقد يتجاوز مؤشر أسعار ISM 65. تصور المستهلك: ستؤدي الزيادة في المؤشر التراكمي إلى تفاقم عدم الرضا، على غرار معضلة “الانكماش” في عام 2022 – النمو الاقتصادي ولكن تكلفة المعيشة ترتفع.مسار التخفيف: إذا دخل تعديل الحجم حيز التنفيذ (تحول المستهلكين إلى بدائل أرخص)، فمن الممكن تخفيف التأثير الفعلي إلى 4%، ولكن التدخل السياسي مثل إعانات الدعم مطلوب.

وقد حاكى بنك جولدمان ساكس في تقريره الصادر في نوفمبر/تشرين الثاني 2025 أنه في ظل هذا السيناريو فإن “احتمال الهبوط الناعم ينخفض إلى 40%” ودعا إلى ضبط النفس المالي.على العكس من ذلك، يعتقد المتفائلون مثل شركة تي دي للأبحاث الاقتصادية أن تحسينات إنتاجية الذكاء الاصطناعي يمكن أن تعوض بعض الضغوط.

الخلاصة: ضرورة الموازنة بين المخاطر

التضخم في الولايات المتحدة يقف عند مفترق طرق: تشير بيانات السلع المعمرة ومبيعات التجزئة إلى مرونة الطلب، ومخاطر انتقال إشارة مؤشر أسعار المنتجين ومؤشر ISM، ويكشف نصيب الفرد من نفقات الاستهلاك الشخصي عن انخفاض في البيانات الرسمية.وتهيمن علامات التبريد (مثل استقرار الطاقة)، ولكن لا يمكن تجاهل عوامل التدفئة (التعريفات الجمركية والإسكان).وقد يصل مؤشر أسعار المستهلك إلى 3% في نهاية عام 2025، ويعتمد ذلك على السياسات في عام 2026.

وينبغي على بنك الاحتياطي الفيدرالي أن يحافظ على تخفيضاته التدريجية في أسعار الفائدة مع مراقبة التدابير البديلة.تحتاج الشركات إلى تحسين سلاسل التوريد، ويلجأ المستهلكون إلى مؤشرات حقيقية لاتخاذ القرار.وفي نهاية المطاف، تتطلب إدارة التضخم منظوراً شاملاً لتجنب وهم الرخاء الاسمي.وسوف توضح البيانات المستقبلية (مثل مؤشر أسعار المستهلكين لشهر ديسمبر/كانون الأول) الاتجاه بشكل أكبر، ولكن الإصلاحات الهيكلية هي المفتاح على المدى الطويل.