S&P GlobalRatings (S&P Global Ratings) werdenStrategieInc. (ehemals MicroStrategy)spätestensDas langfristige Bonitätsrating wird mit B- mit „stabilem“ Ausblick festgelegt.

Auf den ersten Blick handelt es sich um ein „Non-Investment Grade“-Rating.Aber wenn man es in den Kontext der Entwicklung der Kryptowährungsbranche stellt, offenbart dieses Ergebnis nur ein tieferes Problem: Traditionelle Ratingmodelle weisen immer noch erhebliche Verständnis- und Bewertungsverzerrungen auf, wenn sie mit aufkommenden Paradigmen wie „Bitcoin Treasury Companies“ konfrontiert werden.

Das Geschäftsmodell von Strategy ist sehr klar: Das Unternehmen kauft weiterhin Bitcoins durch die Ausgabe von Aktien, Wandelanleihen, Vorzugsaktien und Anleihen sowie andere Finanzierungsmethoden und hat bisher insgesamt rund 640.000 Bitcoins angehäuft.

Dies bedeutet, dass die Kernlogik des Unternehmens nicht darin besteht, sich auf das Softwaregeschäft zu verlassen, um Gewinne zu erzielen, sondern darin, eine neue Unternehmensstruktur mit Bitcoin-Vermögenswerten als Kern und Kapitalmarktfinanzierungsmöglichkeiten als Unterstützung aufzubauen.Die traditionell zur Bewertung von „Operating Companies“ verwendeten Standards sind hier grundsätzlich wirkungslos.

Allerdings nutzte S&P im Ratingbericht weiterhin seinen inhärenten Rahmen und konzentrierte sich auf die folgenden Risiken: übermäßige Vermögenskonzentration in Bitcoin, Einzelgeschäftsstruktur, schwache risikobereinigte Kapitalstärke, unzureichende US-Dollar-Liquidität und das Problem der „Währungsinkongruenz“, bei dem Schulden alle auf US-Dollar lauten, Vermögenswerte jedoch von Bitcoin dominiert werden.

Traditionelles Bewertungssystem: nicht immer „richtig“

Historisch gesehen haben Ratingagenturen wie S&P in Zeiten großer finanzieller Veränderungen nicht immer ihre Genauigkeit gemessen.

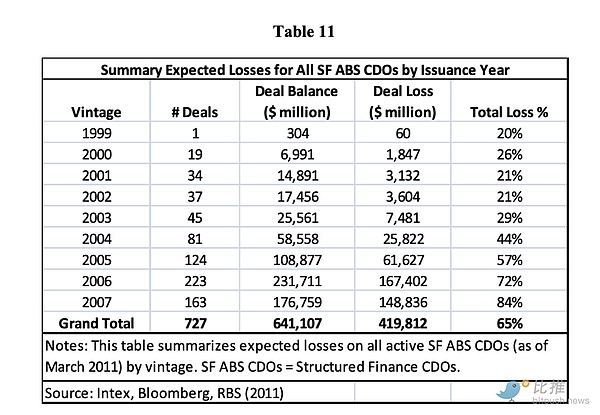

Bereits Mitte der 2000er Jahre wurden in den USA strukturierte Finanzprodukte (insbesondere CDOs mit zugrunde liegenden Subprime-Hypotheken) mit zahlreichen hohen Ratings emittiert, viele davon sogar mit AAA.Die Studie wies darauf hin, dass die Vereinigten Staaten zwischen etwa 2005 und 2007 727 „Asset-Backed CDOs (SF ABS CDOs)“ mit einem Gesamtumfang von etwa 641 Milliarden US-Dollar ausgegeben haben und die kumulierten Abschreibungen dieser Produkte nach dem Crash etwa 420 Milliarden US-Dollar betrugen.

Wikipedia und andere Informationen weisen darauf hin: „Viele CDOs, die zwischen 2005 und 2007 ausgegeben wurden, nachdem sie die höchsten Ratings erhalten hatten, wurden bis 2010 auf Junk-Status herabgestuft oder erlitten Kapitalverluste.“ Während dieser Ereignisse waren Finanzgiganten wie Lehman Brothers stark in CDO- und MBS-Vermögenswerte verwickelt.Als der Wert dieser Vermögenswerte einbrach und die Verschuldung außer Kontrolle geriet, führten sie schließlich zum Konkurs oder zur Übernahme.

Mit anderen Worten: Strukturierte Produkte, die von Ratingagenturen als A-Note (oder höher) „verstanden“ wurden, wurden am Ende zu den am stärksten betroffenen Bereichen.Dies verdeutlicht, dass das alte Modell bei Marktveränderungen anfällig für Fehleinschätzungen ist.

Zurück zur Strategie: Vielleicht haben traditionelle Ratingagenturen Folgendes erkannt: Es verfügt nicht über traditionell diversifizierte Erträge, die Liquidität kann durch Bitcoin-Schwankungen unterdrückt werden, Schulden lauten auf US-Dollar und Vermögenswerte lauten auf Bitcoin, was bedeutet, dass bei einem Absturz von Bitcoin die Schuldenrückzahlungskette beschädigt werden könnte.Gleichzeitig erkennt die Branche aber auch, dass der Grund für die Etablierung des Strategiemodells darin besteht, dass der Kapitalmarkt, die globale Liquidität von Bitcoin und institutionelle Fonds ihm zugrunde liegende Unterstützung bieten. Herkömmliche Modelle berücksichtigen diese Logik nicht vollständig.

Das „alte System“, das nicht aufgeweckt werden kann

Nicht nur S&P, sondern viele bekannte traditionelle Investment-Research-Institute nutzen das alte Framework, um Krypto-Asset-Unternehmen zu untersuchen.

Zum BeispielCharles SchwabDas Schwab Equity Ratings-System (A bis F, wobei F die niedrigste Leistungserwartung darstellt) war es fast schon immerCoinbase(COIN) und MicroStrategy (MSTR) werden mit F bewertet.

Und was geschah in dieser Zeit?

-

COIN hat seinen Marktpreis von 2022 bis 2025 mehrfach verdoppelt, Schwab behält jedoch weiterhin F bei

-

MSTR ist seit 2020 um über 1000 % gestiegen, Schwab bleibt F

-

Die Ratings blieben unverändert, auch wenn die tatsächlichen Ergebnisse von MSTR in einigen Quartalen deutlich besser ausfielen als die Erwartungen der Analysten

-

Dies ist kein einmaliges Ereignis, sondern jahrelange anhaltend niedrige Bewertungen.

Mit anderen Worten:Die Preise ändern sich, der Markt ändert sich, die Bitcoin-Erzählung ändert sich, aber das Modell ändert sich nicht.

Schwab „irrt sich nicht“ – es besteht lediglich darauf, dass diese Unternehmen gemäß seiner Modellierungslogik „nicht der traditionellen Ertragslogik entsprechen“.

Ebenso liegen die Bonitätseinstufungen von Coinbase durch Moody’s und Standard & Poor’s seit langem im spekulativen Bereich, auch als Gründe werden genannt:

-

Hohe Geschäftsvolatilität

-

Der Umsatz hängt von den Marktzyklen ab

-

Mangel an vorhersehbarem Cashflow

-

Die Risikoexposition ist zu konzentriert

Kommt Ihnen das bekannt vor?Dies ist die gleiche Vorlage wie die Logik für Strategie B-.

Zusammenfassung

Tatsächlich ist es nicht kompliziert: Die Wurzel des Problems liegt darin, dass sie immer noch das Bewertungsmodell der vorherigen Generation verwenden, um die Vermögensform der nächsten Generation zu messen.

Traditionelle Finanzinstitute sind nicht unprofessionell, sie halten einfach an ihrer eigenen ausgereiften Denkweise fest.In ihrem kognitiven System muss ein hochwertiger Vermögenswert in der Lage sein, einen vorhersehbaren Cashflow zu generieren, ein gesundes Unternehmen muss in einem Umfeld mit geringer Volatilität stabil operieren können und seine Bewertung muss sich strikt an vergleichbaren Unternehmensanalysen oder Einkommensansatzmodellen orientieren.

Aufstrebende Krypto-Treasury-Unternehmen erzählen jedoch eine ganz andere Geschichte.Ihre Kernlogik lautet: „Wir verlassen uns nicht auf den traditionellen operativen Cashflow, um den Vermögenswert zu stützen, sondern gewinnen durch innovative Vermögensstrukturen eine starke Finanzierung und Marktvertrauen.“Dies ist keine einfache Debatte zwischen richtig und falsch, sondern ein tiefgreifender Paradigmenwechsel.

Daher ist das B-Rating von S&P für die Strategie dieses Mal an sich nicht kritisch.Das wirklich symbolische Signal ist, dass das neue Modell, das vom Bitcoin-Finanzministerium repräsentiert wird, sich so weit entwickelt hat, dass das traditionelle Bewertungssystem es nicht mehr ignorieren kann und versuchen muss, es zu „erklären“.

Aber wir müssen uns nüchtern darüber im Klaren sein, dass „Erklärung“ nicht „Verstehen“ bedeutet, „Verstehen“ nicht „Akzeptieren“ und „Akzeptanz“ nicht die Einbindung in den Mainstream-Rahmen bedeutet.Die kognitive Transformation des alten Systems wird so langsam sein wie die Bewegung eines Gletschers – es wird aufwachen, aber niemals über Nacht.

Und die Geschichte hat immer wieder bewiesen, dass eine neue Marktstruktur oft stillschweigend fertiggestellt wird, während das alte System „halb träumend und halb wach“ ist.

Die Aufnahme von Bitcoin in die Unternehmensbilanzen hat sich von einem bahnbrechenden Experiment zu einer vollendeten Tatsache entwickelt.Ob die traditionelle Welt es erkennt, akzeptiert oder es überhaupt wirklich versteht, ist nur eine Frage der Zeit.