著者:Prathik Desai、出典:Token Dispatch

最近は毎週馴染みがあります – 別のStablecoinリリース、そして再び価値の方向を変えようとしています。まず、hyperliquidがUSDHを発行するための入札戦争が見られます。次に、米国財務省の利回りを獲得するための垂直化の傾向について説明します。今、それはメタマスクのネイティブムスです。これらのすべての戦略は何に関連していますか?配布能力。

分布機能は、暗号通貨スペースだけでなく、繁栄するビジネスモデルを構築するために、さまざまな分野でも一種のチートコードとなっています。コミュニティに何百万人ものユーザーがいる場合、それを利用してトークンを直接手に入れてみませんか?ただし、これは常に機能するとは限りません。TelegramはTonでこれを達成しようとし、5億人のメッセージユーザーがいると主張していますが、これらのユーザーはチェーンに移動したことはありません。Facebookは、その数十億のソーシャルメディアアカウントが新しい通貨の基礎を形成できると信じて、Libraでこれを行おうとしました。理論的には、これらの2つのプロジェクトは成功する運命にあるように見えますが、実際には失敗します。

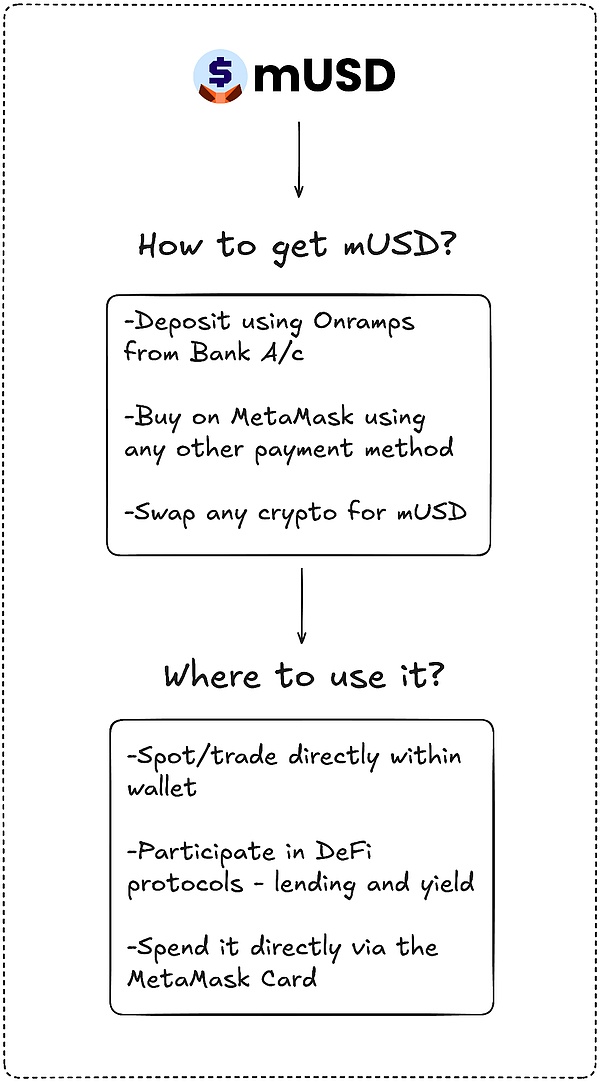

これがおそらく、メタマスクのMUSD(キツネの耳と上部に「$」シンボルがある)が私の注意を引いた理由です。一見すると、それは他のスタブコインと違いはありません。これは、規制された短期の米国財務省によってバックされ、Bridge.xyzによるM0プロトコルを使用して開発されたフレームワークを通じて発行されました。

しかし、現在の3,000億ドルのStablecoin市場におけるMetamaskのMUSDの違いは何ですか?

メタマスクは非常に競争の激しい分野に入っている可能性がありますが、他の競合他社が一致できないユニークなセールスポイントがあります:分散。Metamaskには世界中に1億人のアクティブユーザーがあり、そのユーザーベースはほとんど比類のないものです。MUSDはまた、自立財布でネイティブに発行された最初のStablecoinとなり、ユーザーはFiat Currencyを通じて店舗で購入、交換、さらには費やすことさえできます。ユーザーは、交換を探す、チェーンを横切る橋渡し、またはカスタムトークンを追加する手間を扱う必要がなくなりました。

Telegramには、この製品とユーザーの動作の間に適合性がありません。Metamaskはそれを行います。Telegramは、分散型の金融アプリケーションのために、メッセージングユーザーをブロックチェーンに転送しようとします。Metamaskは、ネイティブのStablecoinsをアプリケーションに統合することにより、ユーザーエクスペリエンスを改善します。

データは、この動きが非常に迅速に採用されることを示しています。

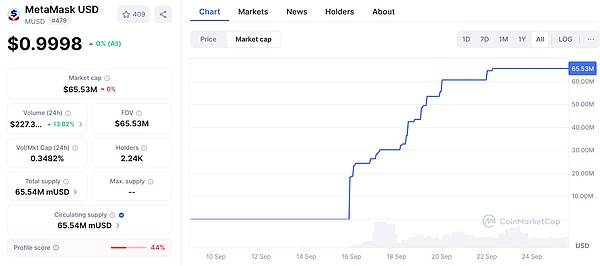

MetamaskのMUSD時価総額は、1週間未満で2,500万ドルから6500万ドルに急上昇しました。資金のほぼ90%は、Consensys内のレイヤー2プラットフォームであるLineaからのものです。これは、メタマスクのインターフェースが流動性を効果的に導くことができることを示しています。このレバレッジは、Exchangeの過去の操作に似ています。2022年、Binanceは自動的に預金をBUSDと交換し、循環を一晩急上昇させました。ユーザーを制御する人は誰でもトークンを制御します。Metamaskには月間3,000万人以上のアクティブユーザーがおり、Web3スペースで最大数のユーザーがいます。

この分布能力は、メタマスクを、持続可能な安定性を構築しようとしたが失敗した初期の参加者と区別されます。

Telegramの壮大な計画は、規制上の問題によって部分的に失敗しました。Metamaskは、Stripeの発行者ブリッジを使用して、各トークンを短期財務債で支持することにより、この問題を回避しました。これは規制要件を満たしており、米国で新たに導入された天才法も初日から法的枠組みを提供します。流動性も重要です。Metamaskは、MUSDペアをLineaのDefiに注入し、内部ネットワークがアプリケーションを統合できると賭けています。

ただし、分布は成功を保証しません。メタマスクが直面している最大の課題は、特にいくつかの巨人が支配してきた市場で、既存の巨人からもたらされます。

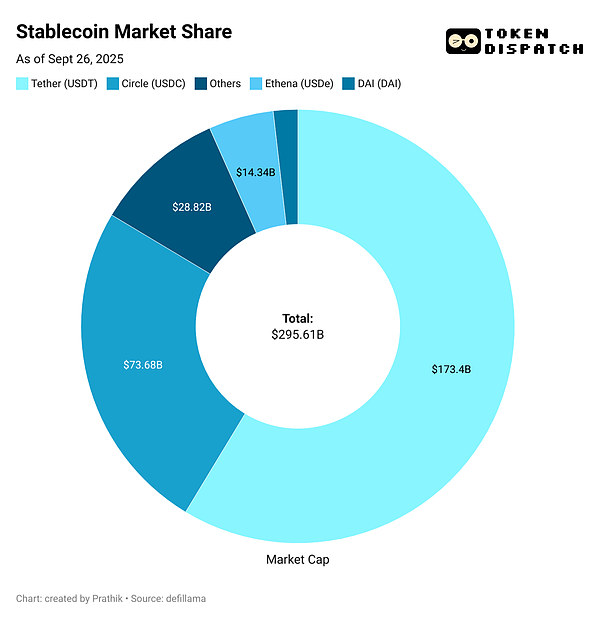

TetherのUSDTとCircleのUSDCは、すべてのStablecoinsのほぼ85%を占めています。3位はエセナのUSDEで、最大140億ドルの流通があり、収益のためにユーザーを引き付けます。HyperliquidのUSDHは、交換預金をその生態系に再投資するために発売されました。

これは、この質問に戻ってきます。メタマスクは、MUSDを正確に望んでいるのですか?

USDTとUSDCが直接的な挑戦者を持つ可能性は低いようです。流動性、交換リスティング、ユーザーの習慣はすべて、既存の巨人にとって有益です。MUSDは正面競争を必要としないかもしれません。HyperliquidのUSDHがコミュニティにより多くの価値を提供することにより、そのエコシステムに利益をもたらすと予想していたように、MUSDは既存のユーザーからより多くの価値を得ようとしている可能性があります。

Transakを介して新しいユーザーが預金するたびに、誰かがメタマスク内の新しいStablecoinとETHを交換するたびに、および店内のメタマスクカードをスワイプするたびに、MUSDが最初の選択肢になります。これにより、Stablecoinsがネットワーク内のデフォルトオプションとして統合されます。

これは、Stablecoinで何をする必要があるかに応じて、Ethereum、Solana、Arbitrum、Polygonの間でUSDCを橋渡しする必要がある日を思い出させます。

そして、MUSDはすべての退屈な橋渡しと交換を終了します。

次に、別の重要な利益があります:収益率。

MUSDを使用すると、メタマスクはトークンをサポートする米国財務省から利益を得ることができます。10億ドルの流通ごとに、毎年数千万ドルの利息がコンセンシーに流れます。これにより、ウォレットがコストセンターから利益エンジンに変換されます。

同等の米国財務省債に支援されている場合、10億ドルのMUSDが支援されている場合、収益から年間4,000万ドルの利息収入を稼ぐことができます。それに比べて、メタマスクは昨年徴収した手数料から6700万ドルの収益を獲得しました。

これにより、メタマスクの別の受動的で重要な収入源が開かれます。

しかし、私が動揺していると感じる要因が1つあります。何年もの間、私は財布を中立的な署名と送信ツールであると考えてきました。Musdはこのラインを曖昧にし、かつて私が信頼していたニュートラルなインフラストラクチャツールを、私の貯蓄から利益を得るビジネスユニットに変えました。

したがって、分布は利点とリスクの両方です。Musdがデフォルトの粘着性の選択になる可能性があり、バイアスや封鎖に関する疑問も提起する可能性があります。Metamaskが償還プロセスを調整して独自のトークンパスをより安くしたり、先制的に表示したりすると、オープンファイナンスの世界がオープンになります。

断片化の問題もあります。

各分散型ウォレットが独自のドルの発行を開始した場合、現在持っている交換可能なUSDT/USDCダブルオリゴコリーの代わりに、複数の閉鎖通貨を作成できます。

これがどこに行くのかわかりません。Metamaskは、MUSDをカードと統合し、購入、投資、消費の財務サイクルを十分にブロックします。成長の最初の週は、解放の初期段階で障壁を克服できることを示しています。しかし、既存の巨人の優位性は、数百万から数十億から登ることがどれほど挑戦的であるかを示しています。

これがどこに行くのかわかりません。Metamaskは、MUSDをカードと統合することにより、MUSDを購入、投資、および消費するという財務サイクルを完了します。成長の最初の週は、解放の初期段階に対する障壁を克服できることを示しています。しかし、既存の巨人の優位性は、数百万から数十億から登ることがどれほど挑戦的であるかを示しています。

これらの現実の間で、それはメタマスクのMUSDの運命を決定するかもしれません。